“国民零食*股”最近过得不太爽。

近日,因为一组2019年的海报,三只松鼠陷入舆论漩涡之中。原因是酸辣粉产品的海报中,模特妆容有眯眯眼、厚嘴唇等元素,所以被质疑“丑化国人形象,迎合西方审美”。

目前,新浪微博上3个关于三只松鼠“辱华门”事件的热搜,累计阅读量已经超过13亿,讨论量超过10万。三只松鼠也因这场风波遭到了很多网友的抵制。

实际上,近半年来,三只松鼠一直负面舆论频发。产品质量问题,营收首次下滑,股东接连减持……在一波又一波的负面舆论中,三只松鼠的品牌信任度也在一点点被消耗殆尽。

即将迎来成立10周年的三只松鼠,曾经拥有过自己的高光时刻,与百草味、良品铺子并称为“三大零食巨头”,分食着万亿休闲零食市场。但随着企业的规模越来越大,三只松鼠模式的瓶颈也开始显现。

面对自身问题和激烈的竞争环境,三只松鼠也在作出相应调整。但至于最后的效果如何,三只松鼠还面临着重重挑战。

“从长期主义的视角看,只要是一家做产品很用心,研究用户很用心的企业,最终渠道能力的建设上面,它是可以一点一点地去积累和提高的,只是要给它时间。”一位消费领域的投资人向铅笔道表示。

-01-

漩涡中的“三只松鼠”

因为一张海报,三只松鼠在热搜上被挂了4天。

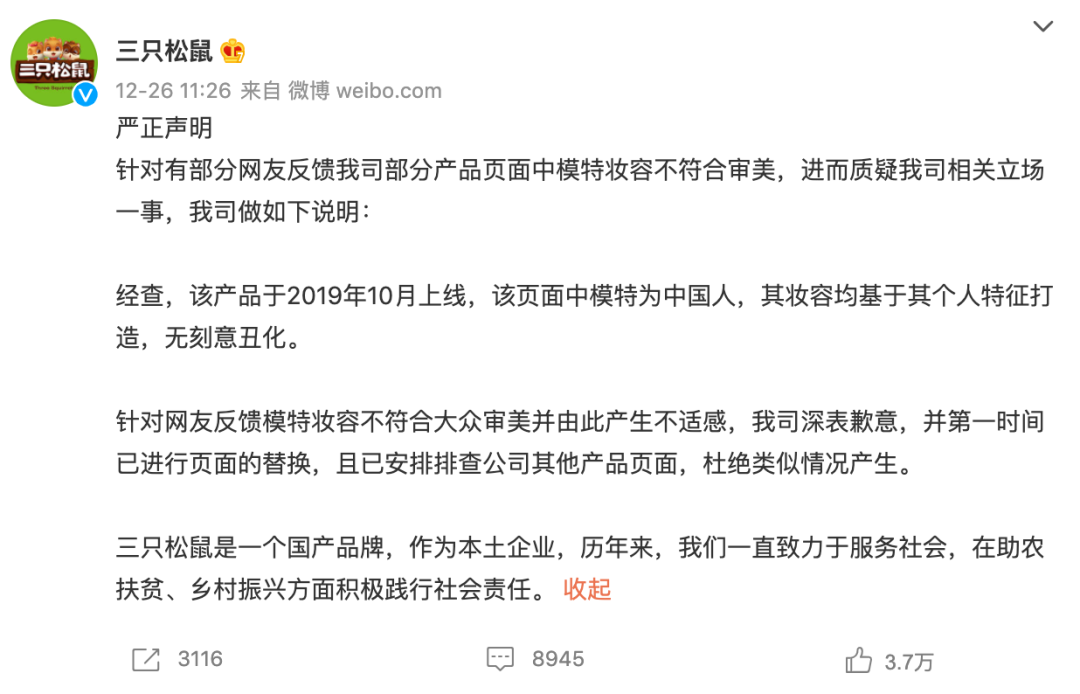

12月26日,有网友晒出零食品牌“三只松鼠”为酸辣粉产品拍摄的国潮风海报,因海报中的模特妆容有眯眯眼、厚嘴唇等元素,所以被质疑“丑化国人形象,迎合西方审美”。随后,三只松鼠酸辣粉广告冲上微博热搜,引起较大争议。

当晚,三只松鼠发表声明称:经查,该产品于2019年10月上线,该页面中模特为中国人,其妆容均基于其个人特征打造,无刻意丑化。针对网友反馈模特妆容不符合大众审美并由此产生不适感,三只松鼠称“深表歉意”,并*时间进行了页面替换,且排查公司其他产品页面,杜绝类似情况产生。

三只松鼠稍显“卑微”的回应并没有让舆论平息。当事模特“菜孃孃”也跳出来说话了。她在微博发文称,自己没有故意要去营造辱华形象,作为一个专业模特,她要做的是按照商家的要求拍出商家所要的东西,并发问:“我眼睛小就不配做中国人了?”此番回复,又迅速在网上引发热议。

官方的声音也来了。12月27日,上海消保委评三只松鼠模特妆容,称消费圈的审美也要与时俱进。社会在发展,消费在迭代,商家只有与时俱进,才能跟上时代的步伐,契合消费者新的审美需求,和消费者建立文化与情感的共鸣。该话题再次登上微博热搜榜。

疑似“内部人士”开始爆料。据银杏科技报道,一位已从三只松鼠离职的策划称,三只松鼠的产品外包装设计,有相当部分是外包给了第三方的设计工作室。2019年时,类似的国潮设计是食品、餐饮行业的主流,而这次事件中涉及的海报是2019年的设计之一,都不同程度地呈现出跟这次设计相似的特点。如今该工作室的设计风格早已发生变化。

各方登场之后,关于“眯眯眼”的争论仍在持续。28日,又有网友扒出此前“菜孃孃”曾多次做过疑似“眯眯眼”的动作,涉嫌辱华。“菜孃孃”则再度发文表示,“只是一个舞蹈动作”,发布者“完全就是在扭曲事实”。

处于舆论漩涡中心的“三只松鼠”,也已经遭到了很多网友的抵制。有些网友在三只松鼠官微留言称:“以后再也不买三只松鼠了。”与此同时,还有大量网友涌入三只松鼠淘宝直播间,对主播进行言语攻击。半小时后,主播被迫下播。

截至目前,新浪微博上3个关于三只松鼠“辱华门”事件的热搜,累计阅读量已经超过13亿,讨论量超过10万。

伴随着事件风向的不断转换,三只松鼠的股价也跟着起伏。12月27日,三只松鼠每股报收41.26元,上涨2.76%,总市值为165.45亿元。但随后又开始在波动中下跌,截至12月30号,三只松鼠每股报收39.22元,总市值为157.27亿元。

还有对未来销售业绩的影响。业内分析认为,一季度通常为坚果礼盒的销售旺季,此次风波之下,三只松鼠的年货销售或面临不确定风险。

实际上,近半年来,三只松鼠一直负面舆论频发。今年5月,三只松鼠开口松子过氧化值超标被通报,称造成产品抽检不合格的原因为经销商在运输过程中未按产品包装标示要求存放;11月,有多名网友反映在“薇娅直播间买的三只松鼠每日坚果变质发霉”:此前双11,该公司还因为“满减后更贵”的电商套路引发关注。

在黑猫投诉平台上,三只松鼠共收到1700条投诉,其中很大一部分系因零食中被吃出毛发、虫子、毛发、不明物体,甚至蛆虫等。

在一波又一波的负面舆论中,三只松鼠的品牌信任度也在一点点被消耗殆尽。

-02-

三只松鼠为何不香了?

即将迎来成立10周年的三只松鼠,曾经拥有过自己的高光时刻。

2019年7月12日,三只松鼠正式登陆深交所创业板挂牌上市,敲钟的不是创始人,而是自家的三个松鼠IP。坐拥“国民零食*股”的三只松鼠在上市之前的发展,可谓是顺风顺水,与百草味、良品铺子并称为“三大零食巨头”,分食着万亿休闲零食市场。

2012年2月,创始人章燎原带领5人团队在安徽省芜湖市成立了“三只松鼠”。怀抱着对电商平台潜力的巨大信心,三只松鼠完全摒弃了线下销售,定位为“*家纯互联网食品品牌”,主打细分品类坚果,并采用了轻资产“代工+品牌”的模式。

产品靠代工,销售靠电商。在创业初期,三只松鼠的轻资产模式为它节省了大量的生产成本和销售成本,使它能够将更多的资金投放到营销端,扩大产品销量,占领市场,快速获取利润,进而继续扩大生产规模。

在三只松鼠的发展最为迅猛的那几年,也恰好是淘宝天猫红利*的几年。成立当年的双十一,三只松鼠通过投放淘宝直通车广告、钻石展位的首页广告,一天销售额就达到了766万元。2019年,三只松鼠全年销售额突破百亿,成为零食行业首家销售额迈过百亿门槛的企业。

但随着企业的规模越来越大,三只松鼠模式的瓶颈也开始显现。

一方面,“代工+贴牌”模式带来问题。一直以来,三只松鼠都将重心放在了抢占流量先机与保持产品推新节奏上,生产则交由代工厂负责,这就容易导致产品品质受制于上游OEM商,进而导致食品质量问题频发。

三只松鼠在2020年年报中重点提示“食品质量控制风险”时也坦言:“公司日常经营过程中,可能存在上游供应商未按有关法规及公司要求进行生产,质量控制制度和标准未严格执行、生产和检测流程操作不当等现象,从而导致不能完全规避食品质量安全控制风险。”

另外,在代工模式下,原材料、人工等成本都会由代工厂商主导,三只松鼠对生产成本的把控能力便处于被动。而在销售端,没有自主生产能力的三只松鼠也不敢轻易涨价,便因此导致了三只松鼠毛利率较低于同行。

另一方面,过度依赖电商成为难以化解的“硬伤”。随着线上渠道红利逐渐减弱,获客成本逐年走高,营收高度依赖电商渠道的三只松鼠成长性令人担忧。数据显示,2020年,三只松鼠第三方电商平台收入占营业收入的比重仍近73.56%。而对比其竞品,良品铺子线上线下的营收情况处在了一个较为均衡的状态。2020年上半年,良品铺子线上收入占比为 52%,线下收入占比为 47%。

从招股书和上市后发布的财报可以看出,三只松鼠已经陷入增收不增利的怪圈。尤其是2019年,其营收增长了32亿元,而净利润却同比下滑21.43%。2020年,营收97.94亿元,同比下滑3.72%,净利润3.01亿元,这是三只松鼠自2019年上市以来营收首次出现下滑。

资本市场也开始用脚投票。自2020年6月以来,三只松鼠股价出现持续下跌,到2021年3月一度跌至34.01元/股,股价仅仅约占峰值的三分之一。目前,三只松鼠市值较最高点时已蒸发超过200亿元。

三只松鼠还接连遭遇大股东减持。2020年7月8日起,第二股东IDG、第三股东今日资本,频繁减持公司股票。从解禁至今年9月,IDG系持股比例从24.8%降至18.4%。减持还在继续,9月底,三只松鼠发出公告,IDG旗下基金拟合计减持不超过6%股份。

陷入怪圈中的三只松鼠,显然已经不香了。

-03-

三只松鼠开始“补课”

据iiMedia Research(艾媒咨询)发布的《中国休闲食品市场情况》,2010-2019年中国休闲食品行业实现快速扩容,年复合增长率达到9.92%,2019年中国休闲食品行业市场规模达到10556亿元,同比增长6.63%,预计2021年,我国休闲食品行业规模将达到11562亿元。

但值得注意的是,由于零食生意几乎没有什么核心壁垒,因此行业集中度低,中小品牌众多。且消费者对于零食产品几乎品牌忠诚度可言的,品牌之间比拼的一直是成本控制、质量口碑、渠道建设等方面。

三只松鼠也并非不清楚这个道理,面对增长乏力的困局,它已经开始做相应的调整。

首先是大刀阔斧地砍SKU。2020年底,三只松鼠SKU曾多达600个,覆盖了零食的全品类。

消费行业人士认为,过于繁复的SKU不仅给供应链的管控提出挑战,也将用户置于选择难题之中,模糊了品牌在用户心中的定位。

因此,三只松鼠精简了近一半的SKU,并提出了“聚焦坚果”战略。

但这样的战略也产生了新的问题。对比肉类零食,素食山珍等品类,坚果的成本更高,且三只松鼠售卖的开心果、巴旦木、夏威夷果、碧根果等高端坚果大量依赖进口,国外高端坚果的垄断格局,无疑提升了企业的采购及运输成本。

相比三只松鼠依赖进口而言,“炒货*股”洽洽食品自2013年已开始布局坚果上游原料产业链。公司已在广西百色、安徽池州建立了坚果种植园,其中广西百色主要种植夏威夷果,安徽池州和高刘则种植碧根果。根据东方证券研究所推测,预计坚果种植园2020年开始挂果,丰产期60-70年。届时,洽洽食品将拥有成本采购优势,或将成为三只松鼠在坚果领域最为强劲的对手。

其次,当初宣称“只做零食的搬运工”的三只松鼠也开始在供应链方面也加大资金投入。2019年,三只松鼠启动联盟工厂项目,计划总投资总投资20.6亿元,规划用地面积450亩,打造专属的产业园区吸引制造、加工、仓配、物流等各环节企业入驻。

“从逻辑上来讲,企业做大了以后,它的问题已经不在产品验证上面,而是在于怎么规模化地管理。三只松鼠的这种做法对于内部管理控制肯定是有利的,但至于说最后的效果如何,这个可能对他们还是一个挑战。”某消费赛道投资人对铅笔道说道。

第三,自2019年开始,三只松鼠也开始补课线下渠道,2021年10月,三只松鼠更是宣布,将聚焦线下分销渠道,前期聚焦坚果建立分销渠道,后期再将其他精选零食子品牌导入分销系统。三只松鼠的2021年半年报显示,三只松鼠线下业务的营收占总营收比重约为30%。

尽管线下业务确实带来了营收增量,然而据统计,2021年上半年,三只松鼠投食店新增8家,关闭16家。联盟店新增191家,关闭122家,倒闭率高达63.87%。

“这归根到底还是一个能力建设上的问题,线上起家的三只松鼠在线下市场的基因和打法上还是有很多需要提升的地方。但毫无疑问的是,线下渠道是休闲食品品牌避不开的选择,三只松鼠在线下尽管没有太多的优势,但从长期主义的视角看,只要是一家做产品很用心,研究用户很用心的企业,最终渠道能力的建设上面,它是可以一点一点地去积累和提高的,只是要给它时间。”上述投资人分析道。

【本文由投资界合作伙伴微信公众号:铅笔道授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。