CNNIC的数据显示,截至2021年6月,中国网民规模达10.11亿,近20%的人是大学及以上学历。不过,如此优质且庞大的用户结构背后,愿意为内容买单的人却极其稀少。

知乎2021年Q3季度财报显示,平均月活跃用户(MAU)数达1.012亿,平均月付费用户550万,付费率只有5.4%。数字音乐、网络视频的情况比知乎要略好,但与国外同类型公司相比,付费率仍旧偏低。

用户不愿意为内容付费的原因有很多,其中,互联网早期的“免费”思维是主要根源,互联网公司用免费模式滋养出一代代用户,造成用户对今天的付费意愿不强。

甚至到今天为止,依然有互联网公司用免费模式来吸引用户,比如,免费阅读网络小说,网络文学行业好不容易建立起来的付费阅读模式,瞬间被免费小说给击溃,这背后其实是对小说作者的无情压榨,但平台并不太在乎作者的价值,要么接受广告返利,要么去别的平台。

免费模式是一把“无形的剑”,损人利己,免费小说平台短期内用户量暴增,可免费模式一旦过头,最终也会伤到自身。据郭静的互联网圈观察,最近某免费网络小说平台也跟风推出付费阅读App,这是打算让自己的右手跟自己的左手竞争吗?

内容行业要想赚钱很难,罗辑思维是*的例外。“罗辑思维”母公司北京思维造物信息科技股份有限公司招股书显示,2017年、2018年、2019年、2020年前3个月,思维造物净利润分别为6131.96万元、4764.41万元、11505.4万元、1327.82万元。

考虑到罗辑思维的营收规模,它的代表性有限。

内容行业还有没有别的赚钱路径?数字音乐平台趟出了一条路,即依靠泛娱乐直播。腾讯音乐2021年前三季度财报显示,来自于社交娱乐服务及其他业务的营收累计150.6亿元,在线音乐服务的月度ARPPU(平均每付费用户收入)仅8.9元,社交娱乐服务的月度ARPPU高达163.9元,后者是前者的18.4倍。网易云音乐招股书显示,2021年前三季度来自社交娱乐及其他板块收入26.7亿元。

普通用户不爱深度/有价值内容,却对泛娱乐直播情有独钟,并愿意为之付费,让不少人感到意外。一方面,网上不乏用户对大量劣质内容、盗版内容的批评声音;另一方面,网络直播在一些人眼里“拿不上台面”,哪里会有那么多人天天在网上看人唱歌、跳舞,并且还给主播打赏,他们哪里来的那么多钱?

然而人性就是如此,用户宁愿花钱给主播打赏,也不愿意付费购买深度/有价值的内容。从腾讯音乐、网易云音乐的路径来看,内容产业走泛娱乐直播或许是一个不错的模式。

喜马拉雅想学腾讯音乐、网易云音乐

被荔枝FM抢走“在线音频*股”称号后,压力一度来到喜马拉雅身上,在各种营销宣传过程中,喜马拉雅都略微吃亏,幸亏喜马拉雅递交的招股书数据为其扳回一局,无论是营收还是月活等方面,喜马拉雅都超过荔枝。

不过,喜马拉雅的亏损问题依然严重。招股书显示,2018年、2019年、2020年及2021年上半年,喜马拉雅亏损分别为7.55亿元、7.47亿元、5.39亿元和3.24亿元,三年半的时间总亏损近24亿元。

喜马拉雅急需解决盈利困境。

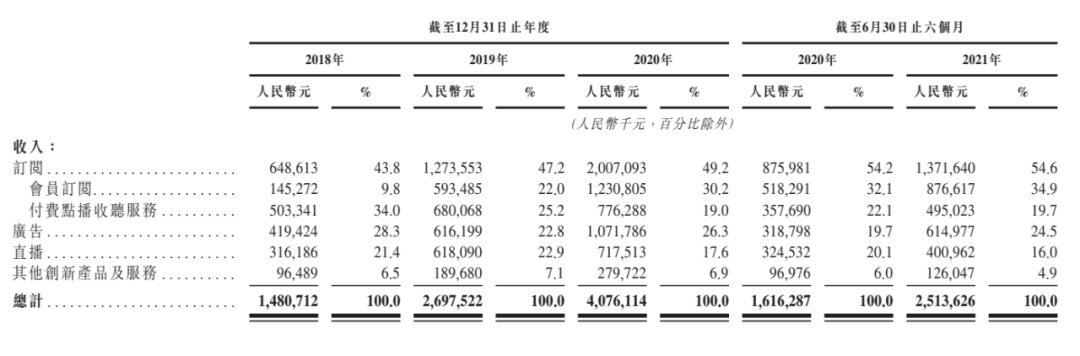

喜马拉雅的营收主要分为四个版块:订阅(会员订阅、付费点播收听服务)、广告、直播、其他创新产品及服务。2020年,这四个业务的营收占比分别为49.2%、26.3%、17.6%、6.9%。

直播业务方面,喜马拉雅2018、2019、2020年的营收分别为3.16亿元、6.18亿元、7.175亿元。直播并非喜马拉雅最主要的盈利点,但对于喜马拉雅而言,直播业务显然有着很大的提升空间。

招股书显示,截至2020年6月30止6个月内,直播营收占比甚至超过了广告营收。2019年全年,直播营收也超过了广告营收。

就腾讯音乐、网易云音乐来看,泛娱乐直播显然大有可为,喜马拉雅显然也看中了泛娱乐直播。

据郭静的互联网圈观察,1月10日,喜马拉雅上线了一款“喜马拉雅直播”App,产品的slogan是“声优交友电台”,其产品描述里提到称,喜马拉雅直播是喜马拉雅旗下一款主打全民直播,音频聊天的软件。

实际上“喜马拉雅直播”与喜马拉雅主App中“直播”频道的内容一模一样,由此可以看出,“喜马拉雅直播”是从喜马拉雅上拆分出来的。类似的操作在互联网行业中非常常见,比如,酷狗音乐将K歌功能拆分,推出了“酷狗唱唱”;网易云音乐将直播功能单独拆分后,推出了“LOOK直播”。

将某个业务版块拆分的优势非常明显,即让该项业务能够有更大的发展空间,毕竟主App所能承载的功能有限,无限加载新功能项会压缩某项业务的空间。

喜马拉雅将直播业务分拆,显然也是希望该项业务能有更好的发展,这也意味着喜马拉雅也想跟腾讯音乐、网易云音乐一样,用内容作为基本盘,再借泛娱乐直播来赚钱。

泛娱乐直播能行吗?

据郭静的互联网圈观察,近几年泛娱乐直播行业呈现后来居上的态势,有些公司进入直播行业较早,很快就赶上*波直播浪潮并吃到红利,比如腾讯音乐和陌陌,但这些公司进入顶峰后出现下滑。

腾讯音乐2021年Q3季度财报显示,来自于社交娱乐服务及其他业务的营收同比下降6.4%,每付费用户平均收入和付费用户人数分别下降了1.7%和4.8%。

陌陌2021年Q3季度财报显示,直播服务营收21.667亿元,同比下滑8.76%。2021年第三季度,陌陌直播服务和增值服务的付费用户总数为1220万,同比减少90万。

网易云音乐进入直播行业的时间较晚,但其增势比较迅猛。招股书显示,2021年前三季度,网易云音乐社交娱乐服务MAU为2110万;付费用户数达58万人,同比增长93%;社交娱乐服务月度ARPPU为504.1元。

2019年网易云音乐社交娱乐服务营收仅为5.41亿元,2020年则大幅增长319.8%至22.73亿元。受直播业务的影响,网易云音乐2020年毛亏损由2019年的11亿元减少43.7%至5.95亿元,毛亏率由2019年的45.6%收窄至12.2%。

就喜马拉雅的直播业务来看,其与腾讯音乐、网易云音乐相比,差距并不小,但同时也意味着有很大的提升空间。

喜马拉雅的竞品荔枝早就开始转型。荔枝2021年Q3季度财报显示,荔枝音频娱乐业务营收为5.01亿元,同比增长40.7%;播音、广告及其他业务营收仅为405万元。荔枝的营收结构中,音频娱乐业务已占荔枝总营收的99.2%。

显然,荔枝也为喜马拉雅提供了很好的“样板”,即在线音频靠语音直播+交友业务可以赚钱,腾讯音乐2021年Q3季度财报中也提到,“音频直播的收入强劲增长”。

理想很丰满,现实很骨感,喜马拉雅的直播业务同样面临一定的压力。

首先,来自抖音、快手等更大平台的竞争。音频在短视频面前并不占优势,抖音日活超过6亿,快手日活超过3亿,大多数愿意做娱乐直播的用户,其*平台就是抖音、快手,这在无形中挤压了喜马拉雅直播的生存空间。

其次,语音主播前期同样需要巨额投入,对于目前已经处于亏损状态的喜马拉雅而言,是否愿意在新业务上做投入呢?

荔枝此前公布的招股书显示,2019年荔枝给主播的分成占总营收的72.8%。映客此前公布的招股书显示,2017年其主播费占营收比重高达56.1%。腾讯音乐2021年Q3季度财报显示,腾讯音乐第三季度营收成本为55亿元,同比增长7.4%,主要由于收入分成费以及与版税相关的其他内容成本增加。

招股书显示,喜马拉雅营业成本包括内容分成费用、版权授权、支付处理费用、互联网设备采购、带宽等,2018年、2019年、2020年、2021年一季度的营业成本分别为4.62 亿元、8.98 亿元、12.93 亿元、6.64 亿元占其总收入的比例分别为31.2%、33.3%、31.7% 及26.4%。

对喜马拉雅而言,要想将语音直播业务做大,人力成本、主播分成等费用都会上升,他们是否愿意在这方面进行投入,会是很大的考验。

泛娱乐直播某种程度上将喜马拉雅拉向了更广义的竞争,比如抖音、快手。音频业务方面,喜马拉雅也面临着巨头的冲击,比如番茄畅听、懒人听书等。

对于喜马拉雅而言,喜的是音频市场终于得到市场的验证,忧的是越来越多的人来“抢蛋糕”。

【本文由投资界合作伙伴微信公众号:郭静的互联网圈授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。