核心看点

·食品饮料和线下餐饮持续*,植物基或为明年新趋势

·天使轮和战略/股权投资为最受资本青睐轮次

早在儿研所Club10月发布的文章中就表明,新消费市场在入秋后开始遇冷,就像坐上了过山车,在7月冲上最高点后一个急转弯,急速下坠。

由于那句流行名言:“新消费主义浪潮下,所有生意都值得再做一遍”。2021上半年,线上的美妆、饮料、潮玩,线下的茶饮、面馆、烘焙,被资本投了个遍。下半年,在Facebook改名Meta元宇宙之后,知名VC机构的投资项目列表,几乎被硬科技占据,极少数还能拿钱的,是正在拼命厮杀的头部玩家。

眼看春节将至,在走亲串友,过节送礼的*刚需下,新消费势必会迎来最后一拨增长红利。

在2022年伊始,儿研所Club汇集了来自于烯牛数据、IT桔子、企名片等渠道的数据,对过去一年大消费领域的投融资事件,做出了以下分析:

1)消费赛道整体呈略微下滑趋势,每月维持在80起左右

2)天使轮和战略/股权投资为最受资本青睐轮次

3)食品饮料和线下餐饮持续*,植物基或为明年新趋势

4)最吸金项目多为平台方,但社区买菜商业模式发展受阻

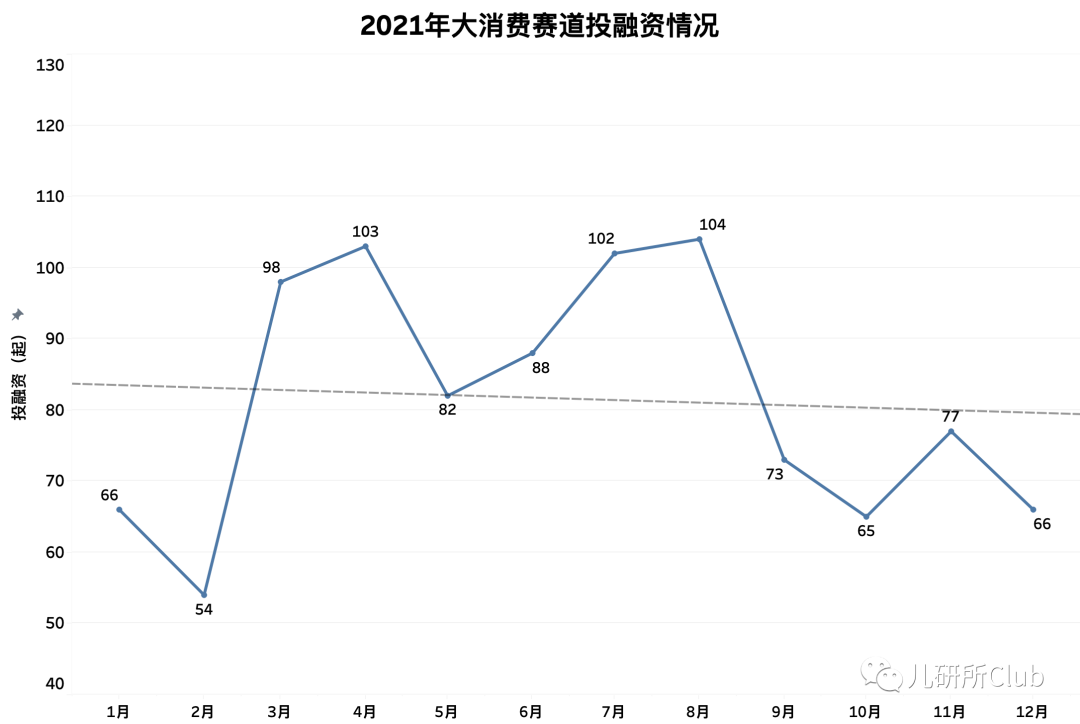

01 大消费赛道呈略微下滑趋势

据IT桔子、烯牛数据、企名片等多方数据参考:2021年大消费赛道投融资共978起,呈双驼峰折线,融资热潮在8月达至顶峰(104起)后,逐渐下滑。2021年投融资数量保持80起/月左右,资本市场整体呈下滑态势。

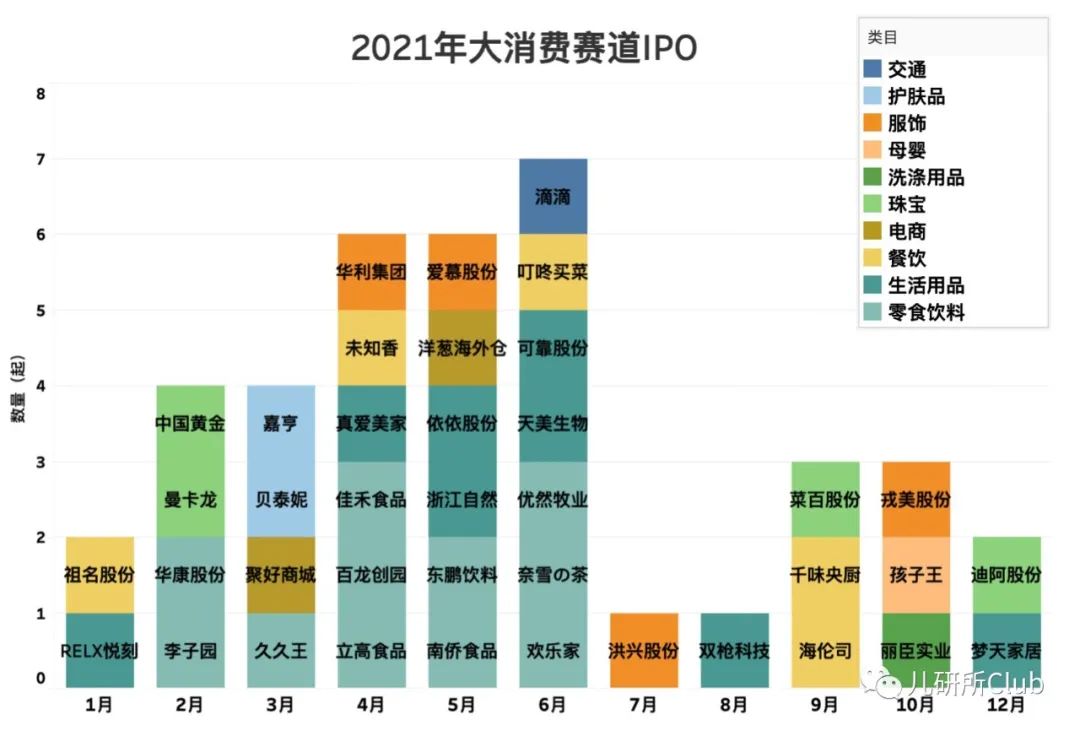

同时,相关监管部门也年中加大了核查力度。上半年共收获29起IPO且呈逐月上升趋势,7月IPO数量跳水,7-8月各1起,11月未收获IPO。儿研所Club认为,下半年的遇冷主要原因无零食饮料业务公司上市。

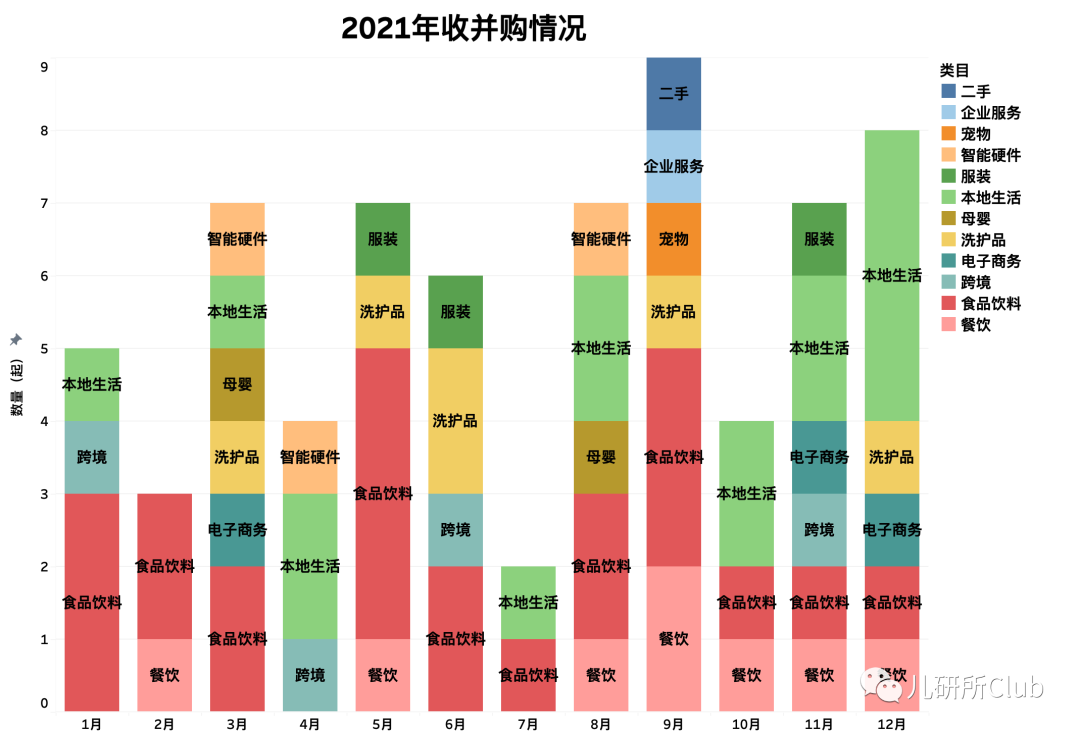

另外,2021年收并购数量达69起,行业龙头纷纷加码食品饮料及餐饮企业,增加自身产品线。详见下图:

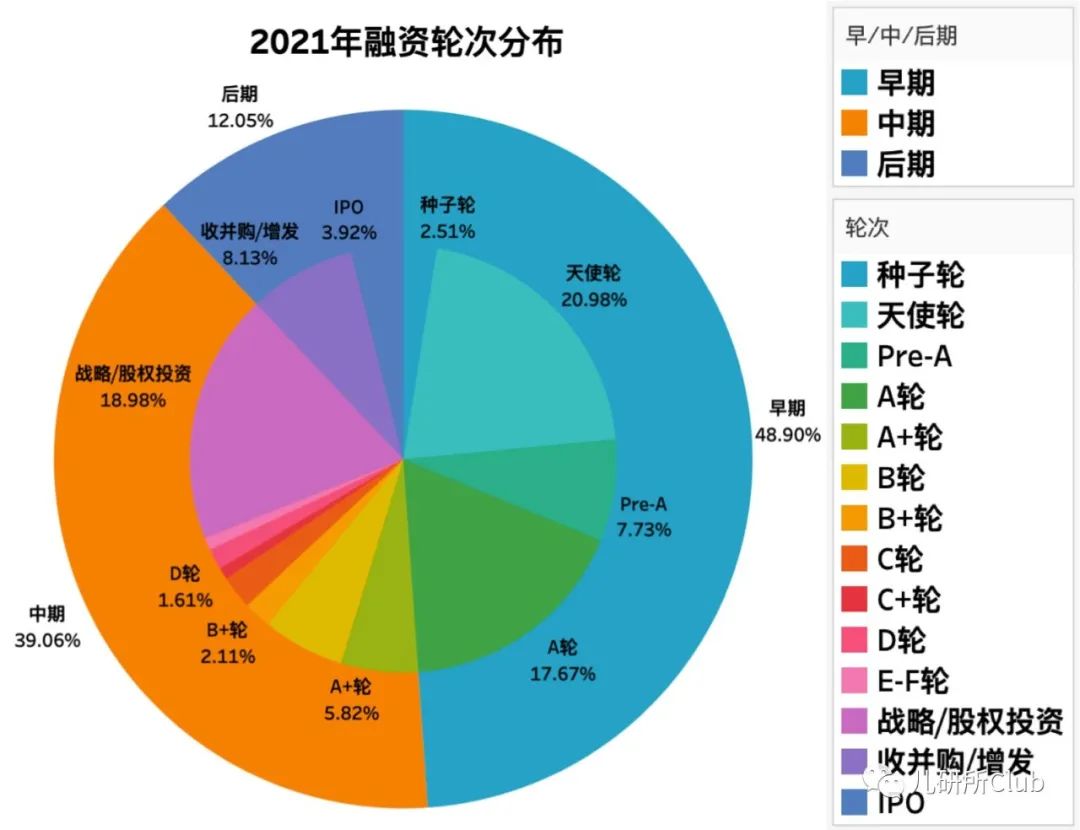

02 天使轮为最热门投资阶段

儿研所Club将A轮之前的投融资定义为早期融资阶段,上半年大消费赛道处于广泛播种、全局撒网阶段,早期融资占比一般会在50%甚至以上。随着资本市场的收紧,投资机构更加谨慎,反而倾向于在项目中期阶段注资。

由《2021年融资轮次分布》图所示,由于上下半年资本市场投资风格的转变,最终早期融资事件份额定在48.9%。

可喜的是,天使轮为全年*轮次,占到了20.98%,而A轮也以17.67%的比例为列第三,说明虽然全年投融资呈下滑趋势,但新兴项目不断出现并被投资,整个资本市场是新鲜而活跃的。

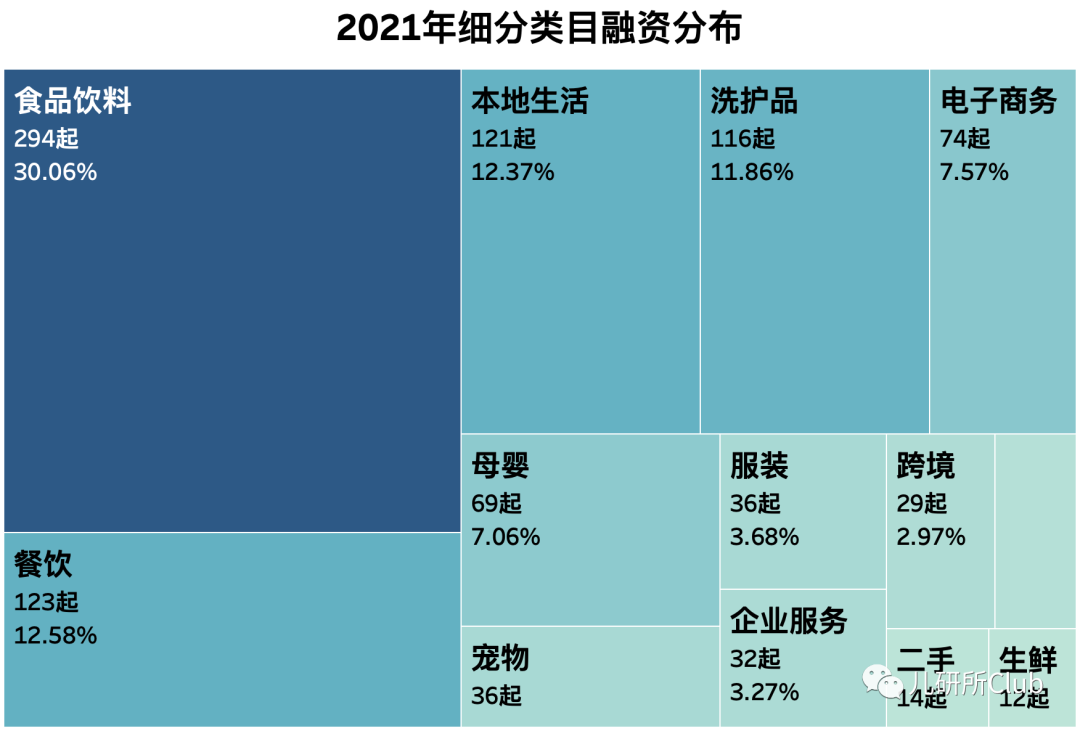

纵观2021全年,食品饮料赛道当之无愧成为最热类目,达294起,占比30.06%,超过第二名餐饮(123起)以及第三名本地生活(121起)之和。儿研所Club一直陪跑的母婴行业也以7.06%的占比排在了第六名,跟上了头部类目。

值得关注的还有二手市场,去年投融资事件达14起,二手商品交易、拍卖业务员极有可能随着Z世代的回收及收藏意识的增强而迎来一波爆发。

同样,儿研所Club关注的还有跨境业务,出现29起。与某投资机构负责人的一次访谈中,他强调了中国品牌出海的大趋势,以往提到“出海”均指依托于本土供应链优势将贴牌公模产品在亚马逊等电商平台铺货,如今,更加值得创业者思考的是如何在海外消费者中建立“中国智造”品牌形象。

03 食品饮料和线下餐饮处于**地位

在最热门的食品饮料和餐饮细分赛道,分享一个趋势以及一个潜在风险供创业者们参考。

(一)植物基食品趋势

植物肉替代动物肉,与环保主义、素食主义和动物福利思潮在全球的兴起有关。依托消费升级以及大健康人群的刚需,在中国,植物肉将会是未来两到三年内高速发展的行业之一。

但由于目前技术体系、供应链尚未成熟,行业还将经历较长的技术迭代周期。当植物肉工艺更成熟、达到产业化规模、降低成本,以终端产品的形式到达消费者手中,将迎来市场的青睐。

相比之下,植物奶的中国市场正在快速打开。其“前身”植物蛋白饮料豆奶、椰汁、核桃奶曾广受欢迎,这是一个市场需求被验证过的品类,而最新的酶解破壁技术等应用,也为植物奶创造了更好的口感和营养。

植物奶离消费者更近,除了2021年流行的燕麦奶,椰奶、巴旦木奶等也都在纷纷进入市场。无添加、复配(多种植物搭配),将成为植物奶创新的新趋势。

2021年以来,植物肉和植物奶两大赛道已有多个品牌获得融资。即便是在新消费遇冷的21年Q4,资本市场对植物基的热情依然不减。

在上周,星期零完成1亿美元B轮融资,老股东经纬创投还在2021年下半年投资了另一家植物肉品牌“植物教授”。新消费头部玩家喜茶,2021年下半年刚入局做VC,就投了一家植物奶品牌“野生植物YePlant”。

(二)餐饮业也有伪需求?

同样随着人们对健康的重视,很多餐饮创业者尝试做功能性餐饮,比如专门做沙拉、汤品、月子餐,曾以小而美的特色获多次融资。但实际的经营情况却不很理想。

先看沙拉,成立3年的沙拉日记早在3年前就停止营业了,米有沙拉也在最近1年关了10家门店,大开沙界也在去年年底开始收缩店面。轻食界的头部品牌新元素也因为出现严重亏损而进入破产清算流程。

把原本是配角的餐变成主角,独立出去做餐饮,恐怕在一开始就是一条不归路。沙拉是西餐的配角,而汤品也是中餐的配角,所谓“汤不成餐”,这是固有认知很难打破。

由于餐饮业大多情况只做3公里内的生意,轻食这类客群太分散,对渠道的依赖性强。哪怕通过营销聚客了,复购仍是问题:开在月子中心、健身房旁,或许能聚些客群,一旦月子中心自己做月子餐了,或者健身房倒闭,经营又陷入危机。

同时,此类客群没有累积性,教育一个流失一个,纯功能性的餐饮,聚焦需求单一。如果顾客减肥成功,或者中断减肥计划,产后妈妈坐完月子,那么这些人群就不是该餐企的目标客群了。

推荐给朋友?高成单率的美食分享有一个共通点,那就是老客户带着新客户一起去吃,一旦老客户脱离了目标客群,仅口头推荐的影响力微乎其微。做餐饮,讲究的是高频刚需,不要当成一次性的生意,而要融入人们的生活,才能长久。

04 2021年最吸金的项目

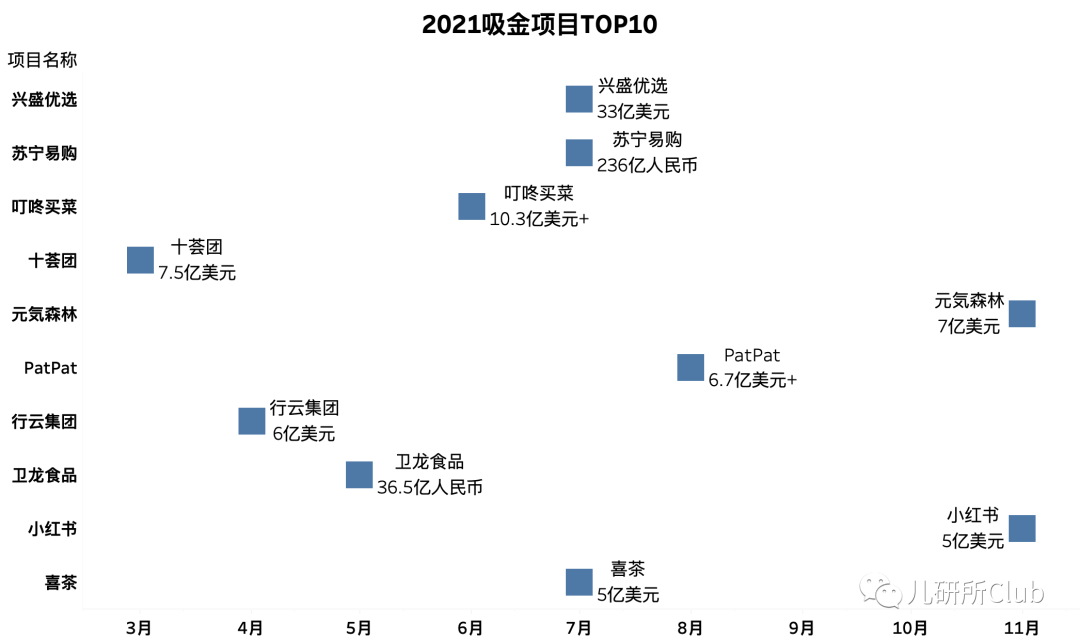

在披露金额的投资中,吸金项目TOP10中的7个均为平台运营商。最热门的为社区买菜电商,包括「兴盛优选」,「叮咚买菜」,「十荟团」,三家公司在过去一年累计获资超过50亿美元,资本市场可谓是极度看好这个细分赛道,下了重注。

茶饮赛道的头部玩家「喜茶」于7月13日获5亿美元的D轮投资,完成该轮融资后,喜茶估值达600亿元人民币,刷新了新式茶饮市场的融资估值记录。

同样值得注意的还有母婴出口电商平台「PatPat」,其在年初获C+轮投资后,7月完成高达5.1亿美元的D轮融资,并在8月17日迅速完成D2轮融资,三轮累计金额超过6.7亿美元。

与之前的统计方式一致,由于在投资事件中,一般有多家投资方,很难计算具体在每笔中的投资金额,此次排名主要按照出手的频次来判断该投资机构在消费行业的活跃度。如果投资笔数相同,那么则参考所投投轮次、领投或者跟投身份以及该笔总融资额进行估算。

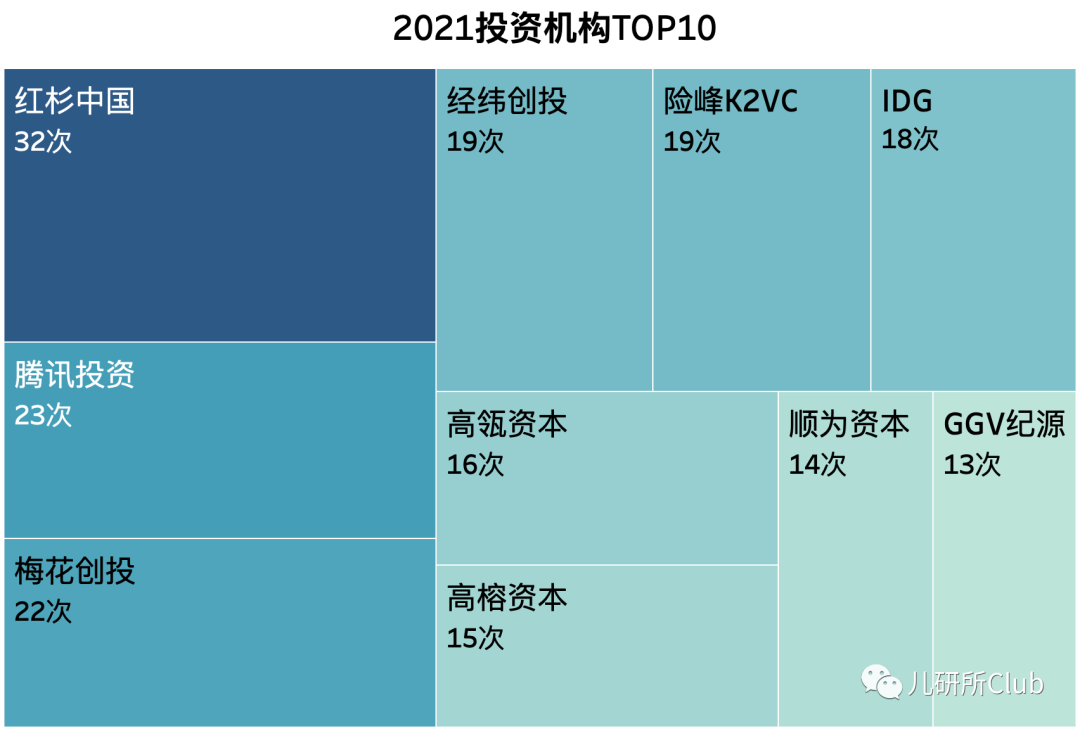

从投资方来看,头部玩家红杉中国、腾讯投资以及梅花创投夺得前三名,在2021年消费行业投资极为活跃。“红杉系”投资机构更是出手32次,超过第二名腾讯投资9次。

第三季度较为活跃的高瓴资本在第四季度显得冷静了许多,全年累计出手16次,夺得第7名。

投资机构活跃榜单TOP10分别为:

*名:红杉中国:32次

第二名:腾讯投资:23次

第三名:梅花创投:22次

第四名:经纬创投、险峰K2VC:19次

第六名:IDG:18次

第七名:高瓴资本:16次

第八名:高榕资本:15次

第九名:顺为资本:14次

第十名:GGV纪源:13次

【本文由投资界合作伙伴微信公众号:儿研所Club授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。