藤椒油,无论在不在四川,都是一款相当小众的调味品。

它*的场景,是出现在各大火锅店的调料架上,被摆在香油与麻酱之间,供食客挑选,且优先级极低。

但随着餐饮行业受到VC的青睐,位居下游的调味品亦成为投资者的宠儿。

有海天味业4000亿市值的珠玉在前,投资者们坚信,在调味品赛道里绝不止一个4000亿。

更为直观的数据则显示,调味品行业因为疫情等因素的叠加,亦来到了一个较好的窗口期。

据艾媒咨询数据,2014年-2020年,我国调味品行业市场规模从2595亿元增长至3950亿元,年均复合增长率为7.25%。

光是2020年,我国调味品行业市场规模同比增长 18.05%,远超此前年均复合增速,创下新高。

究其原因,主要为疫情使调味品消费场景,从餐饮烹饪转向家庭烹饪,提升了家庭端调味品需求,面向消费者的部分调味品企业,在新冠疫情期间保持了良好增长。

位居四川眉山,专做藤椒油的幺麻子,就是这样一家被资本选中的企业,一个月前它已经向创业板提交了IPO申请。

壹

招股书数据显示,幺麻子将向社会公开发行不超过4400万股人民币普通股(A股),募资6.16亿元。

在整个2020年,幺麻子的年营收也超过了三个小目标,但这并不意味着其境况就好过其他的创业板IPO公司。

从基本面来看,幺麻子2020年全年营收3.57亿元人民币,2021年半年营收2亿左右,如果以此估算,2021全年幺麻子的整体营收大致会超过4亿。

毛利率和净利率向来是考察一家公司产品竞争力的指标,而这两个指标的高低,很大程度上说明了公司的护城河有多深。

譬如调味品龙头股海天味业的毛利率就稳定在45%左右,净利率超过27%。而幺麻子的招股书显示,其毛利率在2018年和2019年在38%左右,近两年则超过了40,最高达到42.57%;净利率则从2018年的17%攀升至2020年的28%。

如果单从上述两项指标来看,幺麻子的盈利能力几乎与海天味业相当。

事实真如此吗?通过梳理其招股书发现,无论是现金流量,或是细分市场份额,幺麻子都与招股书中自诩的市场地位不符。

这里强调现金流量的原因在于,虽然幺麻子创立多年,但相比海天味业其规模还是太小。

且作为存货周转极快的调味品行业,如果在收入里有大量的应收账款存在,这毫无疑问会影响公司的造血能力,对于其后续成长几无助益。

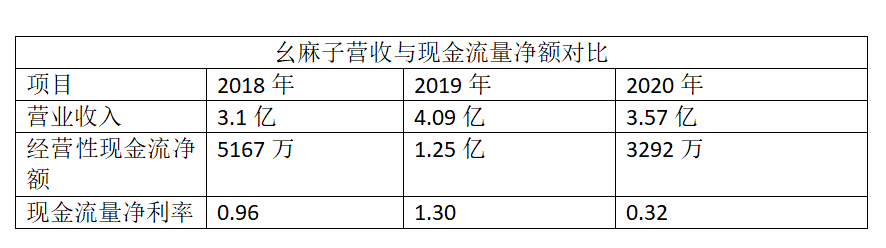

招股书数据显示,幺麻子的经营性现金流量净额,从2018年的五千万出头起步,2019年升至最高,达1.25亿。

但2020年底,其现金流量净额跌至3292万,锐减三分之二,营收从4.09亿跌至3.57亿。

此处亦可使用“现金流量净利率”的指标一窥究竟。

从这个指标来看,2018年和2019年分别为0.96和1.3,这代表公司利润转化为现金的比例较为合理,在1附近;2020年跌至0.32,这无疑意味着,公司的盈利超过三分之二无法及时转化为现金。

这对于公司的偿债或自身造血能力,都会产生相当大的阻碍。

即便幺麻子在2021年的指标飙升至4,但要注意的是,这是未经审计的财务报表,在尚未更新财务数据之前,这无法作为佐证公司运营状况的资料。

未审计的财务报表也显示,公司因为应收账款占比的问题,影响到了其营运效率。

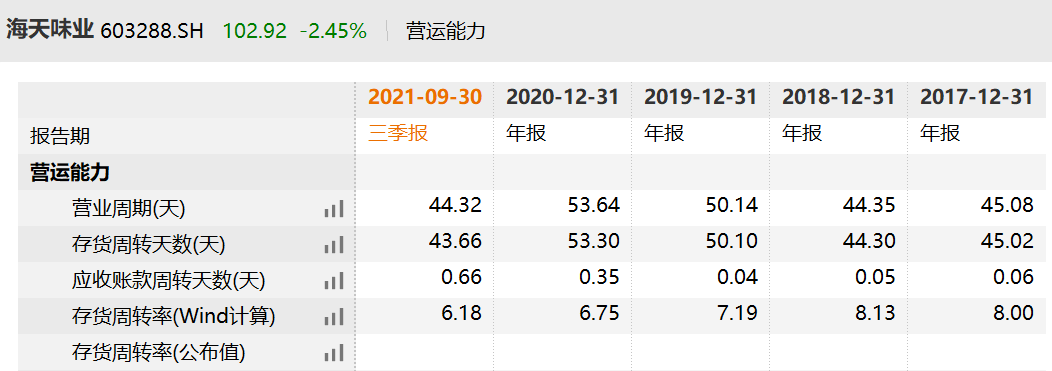

从存货周转率来看,公司近三年出现了明显下跌,从2018年的2左右跌至0.62。而海天味业的此项指标稳定在7和8左右。

调味品是有保质期的,如果存货周转出现问题,那么将会引发诸如存货跌价、销售受阻等一系列问题。

与此同时,公司的应收账款水平,却没有产生相应的波动。

WIND数据显示,幺麻子2020年的应收账款情况相较2019年并未出现较大的波动,同时结合现金流量表亦能发现,其融资活动现金流净额处于流出状态。那么现金流量表中消失的近一亿现金流净额,去了哪里?

除了这些较为静态的财务指标,幺麻子更为迫在眉睫的一个问题在于,市场份额不稳定。

贰

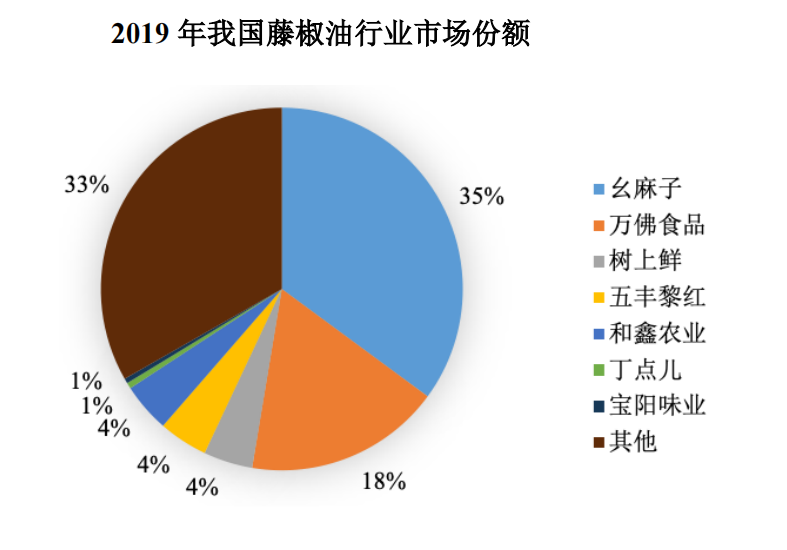

据和君咨询的调研数据,2019 年幺麻子在藤椒油市场中的占用率约为 35%,是这一行业内的龙头企业。

有趣的是,和君咨询也披露了2020年中国的藤椒油市场销售情况,其中当年出厂口径销售规模约14.2亿元。

以幺麻子当期营业收入3.57亿元测算,其市场占有率约为25%,较上期下滑了10个百分点,这是较大的下降幅度,但幺麻子在招股书中并未提及。

从数千亿规模的调味品市场来看,幺麻子聚焦的藤椒油行业,市场份额占比并不算大,仅仅只有零头,这从侧面反映出幺麻子的产品线很单一。

招股书显示,幺麻子主营产品为调味油,其中细分品类藤椒油为其拳头产品,2018年-2020年,藤椒油营收占比分别高达91.54%、91.71%、90.72%。

这对于很长时间都是“小作坊”的幺麻子而言,不算一个太大的问题。

小作坊只需要凭借匠人精神“一招鲜,吃遍天”,一种*产品可以获取留存稳定的客户群体。

但在A股市场上公开募资,则是显而易见的致命伤。

产品线单一意味着原料、销售渠道、物流等任意一个环节出问题,都会影响公司整体的营收状况,进而影响到上市公司市值。

原材料方面,鲜藤椒价格此前一直保持稳定,然而近年来,价格却出现飙升,其中2021年1-6月,菜籽油、鲜藤椒价格分别同比上涨了37.61%、47.13%。

全球*的油菜籽主产国加拿大统计局,再次下修产量预估,2021年加拿大油菜籽产量预计减少至1260万吨,去年产量为1950万吨,本期产量降幅为35.38%。

于原料渠道并不算占优的幺麻子而言,并非好事。

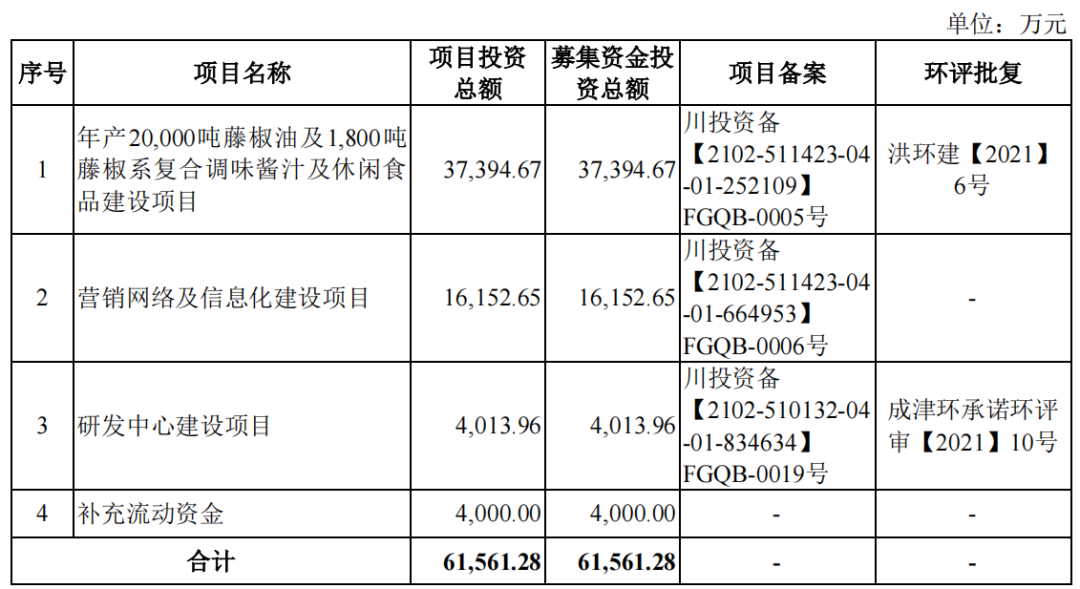

而幺麻子将拟募集资金,除了投入研发中心、补充流动资金及营销网络建设,接近4亿将用于年产20,000吨藤椒油、1,800吨藤椒系复合调味酱汁及休闲食品项目建设。

椒麻油市场份额近年在逐渐下滑,幺麻子还在继续扩张椒麻油的产能,其合理性可以暂放一边。

就算能一统椒麻油行业的江山,其市场份额也20亿不到,在拿出更有竞争力的产品之前,幺麻子对于资本市场的想象力,仍然是严重不足。

说白了,A股不会长期相信“匠人精神”

【本文由投资界合作伙伴银杏财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。