一家集合了名创优品、泡泡玛特、屈臣氏等零售品牌特点的新零售公司,正悄无声息狂奔着。但有趣的是,这家主打潮流的新零售企业,并没有牢牢抓住年轻人。

直到2021年11月,它向港交所递交发行上市申请,人们才意识到,成立于2015年的KK集团,已然成长为潮流零售业独角兽。

一时间,聚光灯集中到了这家低调的新生代公司身上,“新独角兽”“新零售颠覆者”,或者是即将成为的“潮流零售*股”,都是KK集团的标签。

据弗若斯特沙利文报告显示,KK集团是2020年中国三大潮流零售商之一,并且是前十大市场参与者中增长最快的潮流零售商,2018年至2020年的 GMV复合年增长率为246.2%。

同时,京东、经纬创投、CMC资本等多家明星VC纷纷出现在它的融资列表中,自2016年以来的7轮融资,更是将估值推到了200亿元。

泡泡玛特试着从ip切入,想要成为潮玩领域的迪士尼;名创优品不断开拓联名,增加盲盒等潮玩,试着从原本的加盟模式走向c端;国潮风刮起,各大品牌也开始跨界变“潮”。在“潮”成为大趋势时,这家以“潮”为主题的公司,日子却没有那么好过。

这家乘风而起的独角兽,正在因为年轻人和消费者的不买账而被质疑。以加盟门店为主的KK集团,2021年上半年,加盟店占比下降约20%。随之而来的,是亏损的逐年增加,2018年至2021年上半年,KK集团累计亏损高达70亿元。

如今,名创优品正试图从加盟模式中脱困,积极开拓潮玩新领域,发展线上新渠道。KK集团这类走上老路的新生代零售公司,未来又将通向何处?

读完本文你将了解:

1.KK集团为何能够迅速成长?

2.为何一家做潮流零售的企业,却无法在c端掀起波浪?KK集团所面临的的困境是什么?

3.为何这么多零售品牌,都不小心被困在加盟怪圈中。

一、新瓶旧酒:不新的新生代

新,是KK集团创始人吴悦宁在公开场合反复强调的特质。

“KK集团打造的购物场景,可以称为‘新传统主义’。”在接受中欧商业评论的采访中,吴悦宁这样定义KK集团旗下品牌的风格。

而他所说的“新传统主义”,即在传统零售的基础上,加入新元素。

“在电商时代之前,消费者去实体店购物是传统。随着电商网购的普及,年轻人特意去线下购物的行为变少。但他们如果看到好看的门店,卖的产品也不错,这种体验相对稀缺,值得拍照发社交媒体,他们就愿意来。”吴悦宁解释到。

简单来说,年轻用户愿意“打卡”“种草”的小清新网红风格,便是KK集团旗下品牌在外观上区别于其他零售品牌的“新”。而在零售业最关注的供应链问题上,多家媒体曾提到KK集团的“买断式”商业模式。即直接向品牌方采购商品,并不再收取任何后台费用。

这一模式下,供应商的运营成本进一步降低,库存压力也从品牌方转移到了KK集团本身。而通过“买断式”采购模式,也使得KK集团能够获得更低的采购价格,拥有一定程度上的价格优势。

除顺应颜值经济的新外观、更友好的新渠道外,通过数据驱动的新选品方式、无导购跟随推销的新消费模式等,都是吴悦宁在一次次采访、宣讲中引以为豪的零售创新。

而他所想传达的,似乎是这些“新”构建了进击的集大成者——KK集团。

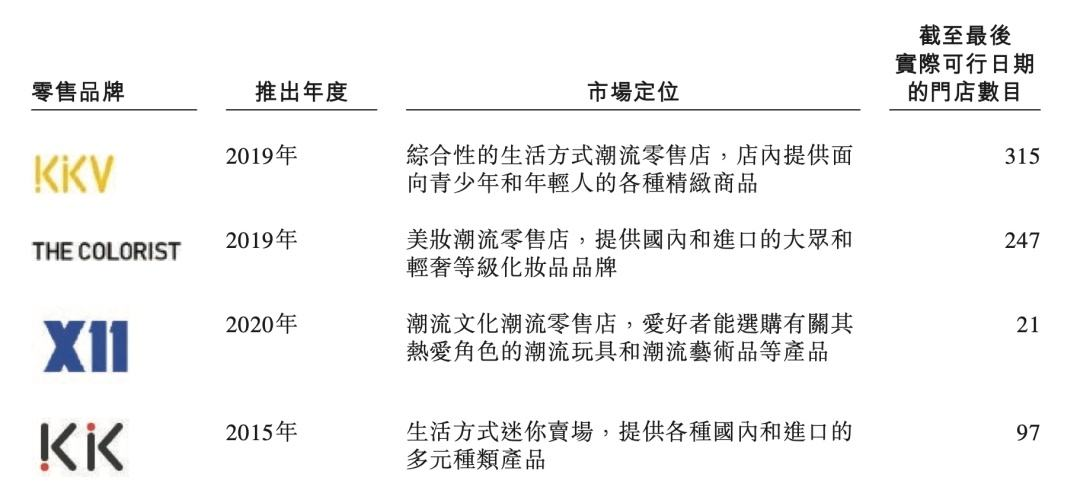

据了解,KK集团旗下共有4个零售品牌,分别是两个以售卖生活类精品杂货为主的集合品牌KK馆、KKV,一个美妆集合品牌THE COLORIST调色师,以及一个潮玩集合品牌X11。

笔者曾实地探访KKV及THE COLORIST调色师,发现KKV中售卖的产品包括家居、日用、文具、玩具、宠物等多个品类,与名创优品有一定程度的重叠。而调色师,则多为品牌美妆、护肤产品,与话梅等美妆集合店相似。

据招股书显示,KK集团旗下的这四个零售品牌SKU超2万个。且在在中国31个省的169个城市以及印度尼西亚的一个城市中共有680家门店,其中KKV315家,THE COLORIST247家,X11有21家,KK馆97家。

(KK集团旗下4个零售品牌)

随着门店数量的增加,其营收也逐年上涨。2018年至2020年,KK集团营收分别为为1.55亿元、4.64亿元、16.46亿元,复合年增长率分别为225.5%及216.8%。到2021年上半年,其营收更是同比增长了235%。

其中,生活类集合品牌KKV在2021年营收占比达62.3%,是KK集团目前的营收主力,美妆集合品牌THE COLORIST调色师排第二,为27.4%,其他品牌营收占比均不足10%。

然而,深入了解后发现,“新”似乎并不足以支撑KK集团一路狂奔。在“新瓶”之下,KK集团有着与其他零售品牌相似的“旧酒”。

门店的急速扩张,带来营收的逐年上涨。而被多方称为“绝妙加盟”的KK集团加盟制度,则是二者的直接助力因素。

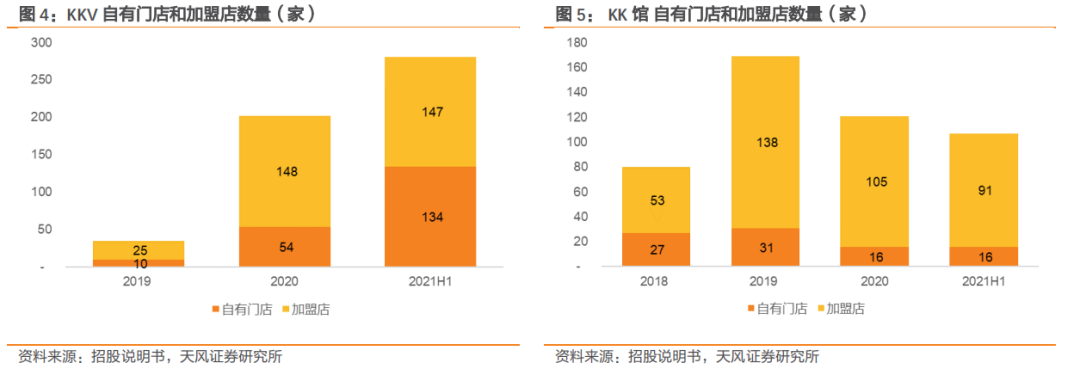

据招股书显示,从2019年到2020年,KK集团旗下品牌零售店的加盟商从164家快速增至424家,同期自有门店则只增加了85家。2021年之前,KK集团加盟门店占总门店比例达到76.3%。也就是说,KK集团超7成的门店扩张都源于加盟商。

(KK集团营收主力品牌门店占比)

在营收方面,加盟商同样起到了至关重要的作用。

自2019年起,KK集团货品销售中,加盟商占比均超50%,直到2021年上半年,随着加盟商的撤离,该数据才有所回落。

另一个有趣的现象是,据招股书显示,截至2021年6月30日,KK集团的*单一客户为KK集团提供了近八分之一的收入,远超第二至五名的总和。而由于其带有股权投资性质的加盟商机制,KK集团的主要客户,仍为加盟商。

总体来看,无论是门店扩张,还是营收占比,KK集团都离不开加盟商的扶持。这与另一家依托*加盟模式,快速占领市场的精品零售品牌名创优品,不谋而合。

这头进击的新兴独角兽,似乎并未脱离加盟这一模式。“新零售本质上没有创新。”在一次采访中,吴悦宁曾这样下定义。

二、二次被困

零售品牌的客户到底是消费者还是加盟商?

吴悦宁的创业之路,一直不太平坦。

2014年,从未接触过零售业的80后理工男吴悦宁在广东东莞创办了一家进口商品集合店KK馆,主要经营零售美妆、零食、个护等进口快消品。

由于门店成本、客流量等问题,KK馆1.0版很快便以亏损千万的结局退出KK集团战略布局。

没有留过多空隙,产品经理出身的吴悦宁在2015年便更新迭代了兼顾餐饮、咖啡、书吧等多重业态的KK馆2.0版。随后,为充分利用空间,减少投入成本,KK馆不断升级调整,吴悦宁的加盟式经营模式也逐步启动。

在KKV品牌诞生之前,KK集团旗下只有KK馆一个品牌。而加盟商,则在其中扮演着重要的角色。据了解,2019年,KK馆加盟门店占比超80%。

然而,由于跨境电商的热度退散,以进口快消品为主营业务的KK馆也开始退热。

“这两年多来我一直在煎熬,根本就没赚到钱,整天在亏本,玩不下去,不跟他玩了!我现在把剩下的三家店也要全部撤掉!”房产百事曉一篇报道中,KK馆加盟商王先生如是说。

至此,吴悦宁的KK集团迎来了加盟制的*次危机,KK馆加盟商开始撤离。截至2021年6月底,KK馆加盟商数量减少近一半。

面对*次危机,吴悦宁选择的解决方案是逐渐放弃KK馆业务,开辟新业态。与此同时,他仍未放弃加盟模式,反而将其进一步升级。

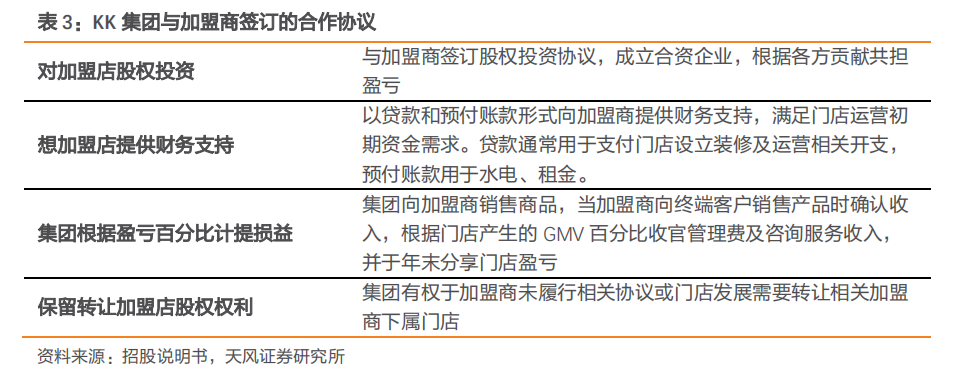

2019年5月,KK集团推出生活类集合品牌KKV,以及彩妆集合连锁品牌THE COLORIST调色师。同时,提高了加盟商入驻门槛与金额要求,逐渐演变为带有股权投资性质的独特加盟商机制。

简单来说,在该模式下,加盟商不再是单纯的品牌授权,而是作为KK集团投资人的身份,与其共同成立合资企业(KK集团出资小部分)。并且保留转让加盟店股权权利。

这意味着,加盟商与KK集团将变为共同进退的股东关系,大大降低了*次危机中加盟商集体关店撤离的风险。

与此同时,作为股东,加盟商所经营的店铺盈亏并不会全额并入集团报表,也就是说,加盟门店的业绩对KK集团的影响其实并不大。未来等加盟商盈利后,KK集团可选择再通过回购股权方式并入集团报表。

而在KK馆加盟商的负面消息下,这样一个看起来对KK集团更有利的新加盟模式,又有什么能力吸引新的加盟商入驻呢?

这便不得不提到KK集团的“前辈”名创优品。盒饭财经曾在《市值暴跌后,叶国富要开始真正做零售了》一文中提到,名创优品的加盟模式曾被质疑为“P2P”,其加盟商更像是投资人的角色。而创始人叶国富,也曾成立过金融贷款平台。

向加盟商提供贷款及预付款项,同样是KK集团的加盟优势。

据招股书显示,截止2021年6月底,KK集团向加盟商提供的贷款及预付款累计高达5.6亿元。这意味着,若按招股书中的352家加盟店计算,平均单个加盟店借款接近160万。

这样一来,从另一层面上大大降低了加盟商的入驻门槛,门店得以快速扩张。

(KK集团加盟模式)

然而,KK集团作为一家潮流零售公司,向加盟商提供无担保并计息的贷款,并不合法。

根据《贷款通则》第21条及第61条,仅有持牌金融机构可合法从事放贷业务,非金融机构的公司之间的贷款则被禁止。

因此,在冲击IPO的同时,KK集团将自己这一BUG进行了“修复”。自2021年6月30日起,KK集团已取消向加盟商提供贷款及预付款项的政策。

优势一旦消失,加盟模式的第二次危机随之而来。

首先是关店潮。据招股书显示2021上半年,KK集团自有门店增加156家,加盟店却关闭72家,加盟门店占比由76.3%降至55%。与此同时,据公开数据显示,仅2021年6月的近4个月内,KK集团旗下品牌KKV门店关闭19家,THE COLORIST关店22家,X11和KK馆分别为4家和27家。

伴随加盟商撤离一同到来的,是KK集团的库存压力。

前文提到,KK集团的供货渠道采用的是“买断式”模式。这一模式下,库存及成本压力都将向公司转移。而加盟商,则是这些货品的主要买家。

据招股书显示,2018年至2020年,KK集团存货分别占流动资产总值的约41.0%、52.0%、57.8%,存货周转天数分别为163天、301天及196天。

对比名创优品,2019、2020财年存货周转天数则为62天、78天。也就是说,依赖加盟商清库存的KK集团商品变现速度不及名创优品的一半。

与此同时,加盟商的撤离,令无法停止扩张脚步的KK集团不得不转向自营,门店运营成本不断攀升。

多重压力下,KK集团净亏损额度开始逐年扩大。据招股书显示,2018年到2020年,净亏损分别为0.79亿元、5.15亿元、20.17亿元;2021年上半年亏损额度更是达到了43.97亿元,是2020年全年的两倍以上。

在享受加盟模式带来的高速增长后,随着兼顾投资人、买家等多重身份的加盟商减少,KK集团的第二次危机正悄然到来。

三、零售,没那么简单

KK集团,正站在一个坑边反复试探。

2013年,名创优品成立,随后的几年里,依托“天才加盟模式”不断扩张,逐步占领精品杂货零售市场,份额甚至反超了当时的市场开拓者无印良品。

名创优品的加盟模式,简单来说,是通过向加盟商收取加盟费、货品保证金及装修预付款,随后按比例次日分成的方式来操作,加盟商无需负担货品成本及后台运营等费用,其身份更像是投资人。

该模式下,名创优品可以保证充足的现金流,加盟商的经营风险也进一步转移,门店得以快速扩张。

然而,随着门店数量的增加,Z世代群体购物方式、选购产品的变化,以及同质化竞争加剧等原因,加盟商营收被分摊挤压,名创优品不再是加盟的*选择。

同时,一直致力于开发B端加盟商的名创优品,并没有能够转移营收重点的其他业态。至此,依赖加盟商维持稳定现金流的精品零售业头部品牌,被彻底困在加盟制的坑里。

回到KK集团,其加盟模式在实施方式上,与前辈并不相同。然而在营收结构,加盟商的角色上,却似乎极为相似。

与名创优品不同的点在于,KK集团还同时布局了美妆、潮玩赛道。虽然目前精品零售品牌KKV营收占比在6成以上,但至少仍有转向的空间。

然而可供转向的赛道,竞争同样激烈。

美妆集合店赛道,HARMAY话梅、WOW COLOUR、ONLY WRITE、HAYDON黑洞等品牌几乎与KK集团的THE COLORIST调色师同时期出现。虽仍未跑出头部品牌,但据不完全统计,截至2021年,已经运营的成规模新型化妆品集合店品牌已超过25个,门店总量已经超过1200家。

而潮玩赛道,“潮玩*股”泡泡玛特,手握多个自有IP ,至今未有能撼动其头部地位的品牌出现。

与此同时,在KK集团的“买断制”商业模式下,为控制成本,“爆款”成为其选品的重要准则。但潮流是一个流动的概念,当热度退散,“爆款”并不能引发Z世代的复购。

另一方面,据招股书显示,2018年至2021年上半年,KK集团第三方品牌商品占比均在90%左右,与以自有产品为主的名创优品相比,其产品的议价能力、产品竞争力同样受到影响。同质化竞争也令KK集团无法建立起属于自己的品牌壁垒。

行业竞争激烈、Z世代喜新厌旧、品牌缺乏护城河,使得面向C端的零售生意,并不容易把控。与之相比,面向B端的加盟制,似乎是零售品牌能够快速发展的舒适区。

但如今,KK集团的第二次危机已初步显现,留给KK集团的时间不多了。

【本文由投资界合作伙伴盒饭财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。