星期六为什么跨界MCN?播都救不了星期六女鞋?女鞋生意还能不能做?

2002年,贾乃亮正式出道。这一年,一家名为星期六的鞋业公司成立。

贾乃亮不会想到,十几年后,他会和这家公司发生交集。

2021年8月,贾乃亮开启了他的抖音直播带货首秀,午场和晚场直播平均在线人数达13.2万,点赞过亿,销售额高达1.1亿元。

贾乃亮的直播团队,来自遥望网络,背后的股东正是那家名为星期六的鞋业公司。

这家以女鞋起家的公司,如今跨界在主播经纪领域搞得风生水起,除了签约贾乃亮,还签约了娄艺潇、辰亦儒、沈涛等主播。

那星期六的主业做得怎么样呢?一个字:惨。

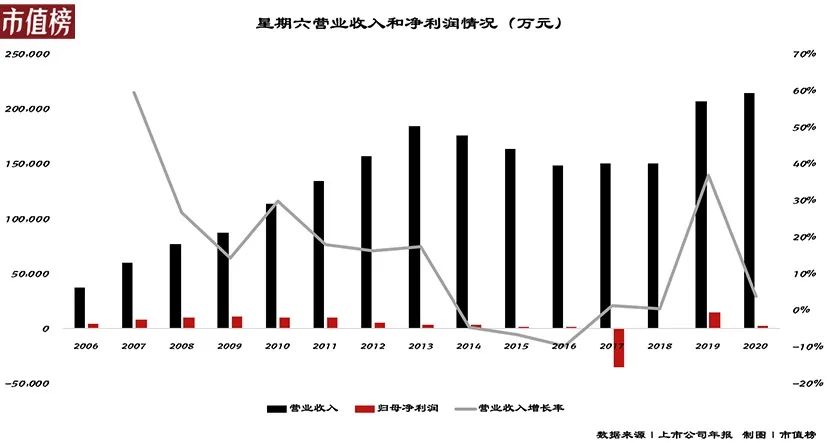

前几天,星期六股份发布2021年业绩预告,净利润预亏超4亿,比上年同期下滑超过18倍。你没看错,是18倍。

当年在资本市场名声显赫的“女鞋*股”,为何沦落到如此境地?贾乃亮能靠直播拯救星期六的女鞋业务吗?

01、亏损:股价不跌反涨

星期六业绩公告发布后,第二天开盘股价直线上拉,到收盘上涨2.93%。

严重亏损的公告,当日股价不循常理,没有下跌反而上涨,究竟是为什么?

*,巨亏在短时间是利空,从另一个角度想,是为次年的业绩增长腾出了空间。

根据业绩预告,导致亏损的主要原因有两个:

1、第四季度加大对鞋类库存促销力度,预计全年计提坏账准备和存货跌价准备2.8-3.5亿元;

2、曾经收购的两家新媒体公司业绩大幅下滑,预计商誉计提减值1.8-2.7亿元。

在星期六发布业绩预告之后,深交所下发了关注函,函中提到,2021年存货跌价准备较2020年有明显增长,并质疑是否具有合理性,是否存在盈余管理。

用更通俗的话说就是,你是不是在甩历史包袱,洗大澡?

有此质疑,并非毫无道理,这涉及到第二个理由。

第二,相比女鞋业务,主播经纪不管是热度还是想象力上都更胜一筹。

与预亏公告同时间发布的另一则公告显示,星期六将剥离原本的女鞋销售业务,只保留品牌授权、管理之类的轻资产业务,大热的主播经纪业务作为重心,还将开发虚拟人IP融入到直播带货和短视频业务中。

可以看到,为了集中资源发展主播经纪,星期六股份几乎进行了一次壮士断腕式的业务结构调整。

这个转型方向能够得到认可,是早已验证过的。

2019年底,星期六的股价表现极为亮眼,26个交易日中收获了17个涨停板,正是因为一笔收购,即,文章开头提及的遥望网络,收购以后,遥望网络也成为星期六的主要盈利来源。

这同样是,市场对剥离女鞋业务及彻底转型解读为利好的原因。

当然,转型这件事也不是一次就找到正确方向的。

星期六2009年在中小板上市,旗下有“ST&SAT”(星期六)、“D:FUSE”(迪芙斯)、“SAFIYA”(索菲娅)等多个知名女鞋品牌。

根据Euromonitor数据,2010年中高档女鞋市场占有率前10的品牌中,星期六以3.1%的市场份额排名第七。

随着消费升级以及电商的发展,国产服装鞋履市场逐渐低迷不振。星期六也陷入了业绩下滑的趋势中,从2009年上市到2018年,营业收入和净利润下跌是常态。

2017年,星期六瞄准了自媒体,先后并购了运营时尚女性网站Onlylady女人志的时尚锋迅公司和运营美妆互动媒体Kimiss闺蜜网的北京时欣。

星期六计划,线上以时尚锋迅、北京时欣为核心打造时尚自媒体矩阵,通过自媒体业务及时了解市场需求,迅速应对市场变化,同时将线上流量导流至线下销售终端,最终实现流量变现。

并购止住了星期六收入下滑的趋势,但也埋下了更深的隐患——商誉。由这两家带来的商誉减值正是2021年星期六亏损的原因之一。

收购遥望网络时,星期六也形成了13.02亿元的商誉,未来是否也会因为业绩不达预期而产生减值,尚不可知,但遥望网络过去背负的任务,是彻底失败了。

02、为什么主播救不了女鞋

直播带货是多么受追捧、走量的销售渠道,多门赚钱的生意,薇娅和她家的主播经纪公司已经告诉过我们了。

遥望网络作为一家培养明星艺人主播的MCN机构,其主播经纪业务在快手和抖音双平台都位列头部。

其中,与遥望网络签约的红人包括瑜大公子、李宣卓、乃提Guli、芳芳很挑食、柠檬女鞋、七爷、美少女嗨购go、雪宝、大利、Tina徐、李大嗓、尬演七段等百余位。

另外,与遥望网络签约的明星包括,贾乃亮、王耀庆、王祖蓝、沈涛等20多位。

星期六在收购遥望网络时称,认为其可以利用遥望网络在技术与渠道方面的优势服务于现有时尚皮鞋业务,降低时尚皮鞋业务的营销成本,有效拓宽销售渠道,提高商品周转率从而降低库存,提升品牌形象,提高复购率。

事实是,2019年,女鞋业务收入占比不到60%,到2020年,女鞋业务收入占比仅剩31%。

身负振兴女鞋业务的遥望网络,坐拥千万级流量的MCN公司,自身业绩不错,为什么没拯救星期六的女鞋?是不想拯救还是拯救不了?

大概率是无心拯救。

先来看快手平台。

市值榜1月21日统计,星期六在快手平台的直播30天内仅4条相关商品直播信息,其中,瑜大公子1条,雪宝2条,超级敏鞋屋1条。

瑜大公子(粉丝3015.1万)和雪宝(粉丝204.5万)都是遥望网络的签约主播,超级敏鞋屋(粉丝数40.8万)目前无法确定与遥望网络或星期六的合作关系。

以上4条直播数据合计销售额不到10万元。

再来看抖音平台。

星期六在抖音平台的直播主要以品牌方为主,目前未检索到遥望网络签约的明星或网红在抖音平台直播带货中包含星期六品牌女鞋。

星期六在抖音平台品牌自播数据仍较低。飞瓜小程序上,有三家店和星期六相关的官方或者旗舰店,市值榜2022年1月24日统计,三个账号总粉丝量10.5万人,此前的30天内,三个账号直播合计92场,直播涨粉1.1万个。

最后,淘宝平台。

星期六在淘宝平台的每天都有一场直播,观看人数7000左右,总粉丝数216.9万,获赞4.9万。

可以看出,无论是快手还是抖音和淘宝,星期六的品牌女鞋直播带货数据都较低。

遥望网络无论是营销渠道还是头部主播带货渠道也未见对星期六有明显的资源倾斜。在遥望网络官方网站上,其合作品牌都没有星期六品牌展出。

这么看来,星期六收购遥望网络时所声称的协同效应拓宽女鞋销量提高女鞋库存周转等似乎并未积极去实现。

当然,也可能是星期六收购遥望网络后业务部门之间或者母子公司之间并未实现很好的融合,那么星期六的内部协调和管理可能存在一定的问题。

为拓宽女鞋销售渠道而收购,到头来却把女鞋业务卖了。

03、女鞋生意为什么不好做?

那么,星期六为什么一门心思甩掉女鞋的生意?

答案是女鞋生意不好做。

上世纪九十年代,一批品牌女鞋企业凭借相对清晰的商业策略快速成长,成为国内消费市场的主导者。但是从2012年左右开始,曾经辉煌一时的鞋履品牌相继陷入发展困境。

老牌女鞋下滑是品牌运营、渠道变迁等多方面的共同作用。

*,是品牌老化。

在传统的经营模式之下,需求向生产、设计端的传导具有明显的牛鞭效应,对消费者体验和用户需求理解滞后、不精准,也难以据此做出快速反应。

不符合市场审美的产品,滞销的可能性就更大,也是服装鞋履行业存货高企的原因。

存货高企一方面会拖累公司的现金流,另一方面会产生高额的存货跌价损失。只计算鞋类业务,2020年星期六存货周转天数超过三年。而市场上活得很不错的大东女鞋,以去中间化的方式,从设计到上架只要14天。

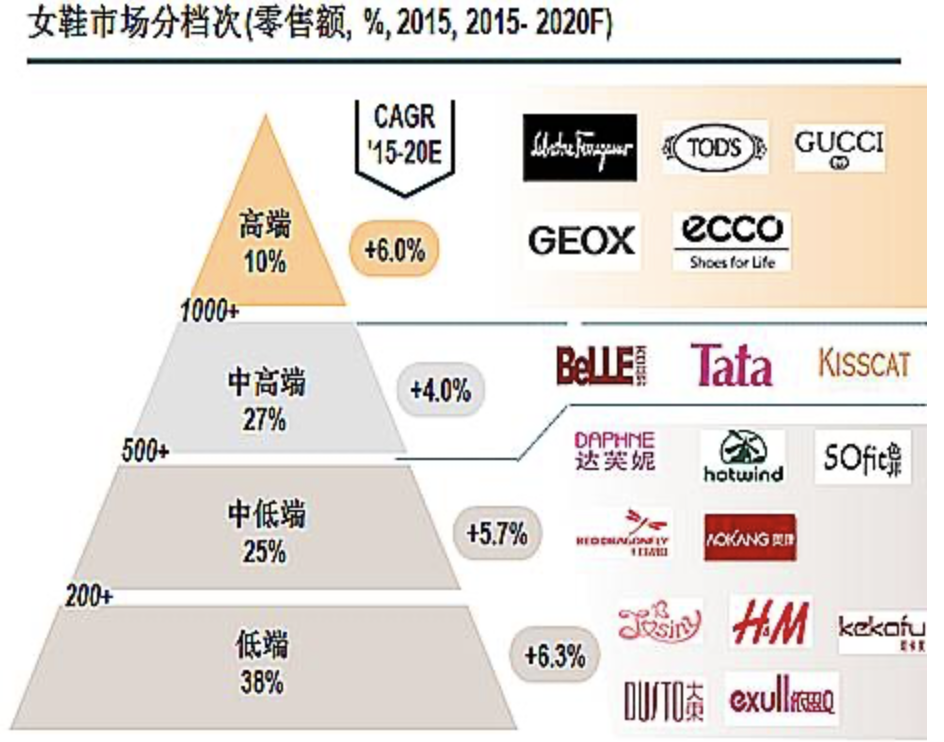

消费者的审美提高和多元化的结果是,一部分消费者对于设计感强的中高端国外品牌女鞋更青睐,另一部分则追求时尚款式更新更快的平价女鞋。

消费者需求的变化导致市场呈哑铃形增长,消费两极化趋势明显,高端品牌和中低端品牌增速快,而曾经主导市场的百丽、达芙妮、红蜻蜓等中间品牌的销售额增速输给了其他档次的品牌。

第二是渠道变迁。

随着电商等发展,传统百货业等线下渠道逐渐衰败,依赖街店百货的女鞋品受到冲击。

另一方面,线下渠道中的购物中心虽然体量和销售额都在增长,但老牌女鞋已经很难进驻这种带有潮流风向的高端购物中心了。

传统百货业凋敝,高端购物中心进不去,传统品牌女鞋企业百丽、达芙妮等纷纷陷入关店潮。

第三,运动风潮兴起。

随着运动休闲风潮兴起,运动鞋不再只有运动旅游时穿,约会、逛街、上班等场合穿运动鞋的女鞋越来越多。

各大运动鞋品牌凭借功能性+时尚迅速获得市场认可,运动鞋在鞋类总消费中的占比不断提高。

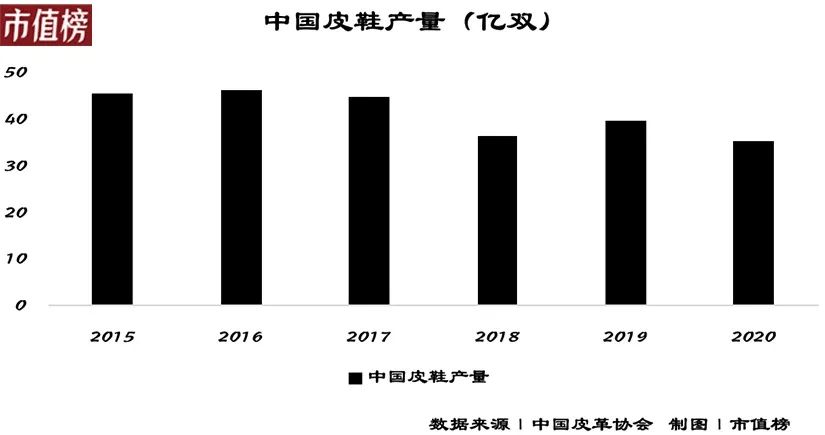

反观皮鞋这一大品类,近年来行业规模整体呈缓慢下降态势,皮鞋行业产能也逐年收缩。

根据前瞻产业研究院数据,预计到2026年,国内皮鞋行业将收缩至17亿双。

星期六、百丽等也有运动品类。

但对于运动品牌,消费者更看重的是舒适度,品类的细分程度也是外界评判运动鞋类专业度的标准之一。

即使老牌女鞋品牌能做到舒适,也很难摆脱消费者对品牌的固有认知,这无疑是增加了改变品牌定位的难度。

04、结语

当我们回望星期六的发展史,不难发现,它的命运转折点发生在2010年左右,往前是高歌猛进,往后则是年年惨淡。

没有人是先知,可以预见未来。

但当问题发生,总归可以去解决它。星期六业绩走上下坡路后,找了很多如渠道、品牌形象等外在原因,想去补救它,却忽视了产品力最根本的问题。

方向跑偏,再怎么努力也都无济于事。

知名广告人叶茂中曾说,人生的路很漫长,但关键的只有几步。你要错了这几步,以后就是连锁反应:自行车坏了,然后公交车没有赶上;公交车没有赶上,飞机就没赶上。

星期六又何尝不是如此呢。

参考文献

[1]《女鞋行业正在经历转型之痛 新零售迫在眉睫》 胡小键

[2]《中国女鞋行业的未来之路》 罗兰贝格管理咨询

[3]《品牌升级的时代已到-鞋业深度报告》国海证券

【本文由投资界合作伙伴微信公众号:市值榜授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。