旗下微信矩阵:

旗下微信矩阵:

导语:

《关于权益性投资经营所得个人所得税征收管理的公告》(财政部 税务总局公告2021年第41号)一经发布,就引发了大家的热切讨论,大家关心的点在于个人独资企业、合伙企业是否还能适用核定征收。

对此,业内普遍观点是个人独资企业、合伙企业的非权益性投资经营所得(即企业正常经营所得)适用核定征收并没有被*禁止,只是后续适用应该更加谨慎。

值得注意的是,“经营所得”在实际业务场景中,极易于与“劳务报酬”混淆,这也是业内持续讨论的一个热点议题。

那么二者如何区分?单纯的从个税法的相关法条判断存在一定迷惑性,在这里我们比较认可学界的一种观点:

(一)自然人提供劳务,收入性质是劳务报酬还是生产经营所得,与劳务内容无关;

(二)根据个人还是团体、临时性还是持续性、自负盈亏与否等外在表征来区分都不具有可操作性;

(三)适用劳务报酬还是经营所得的权利应当交由纳税人自己选择。

一、自然人提供劳务,收入性质是劳务报酬还是生产经营所得,与劳务内容无关

收入性质的判定与劳务内容无关,主要在于通过劳务内容进行区分存在一定分歧,原因有三:

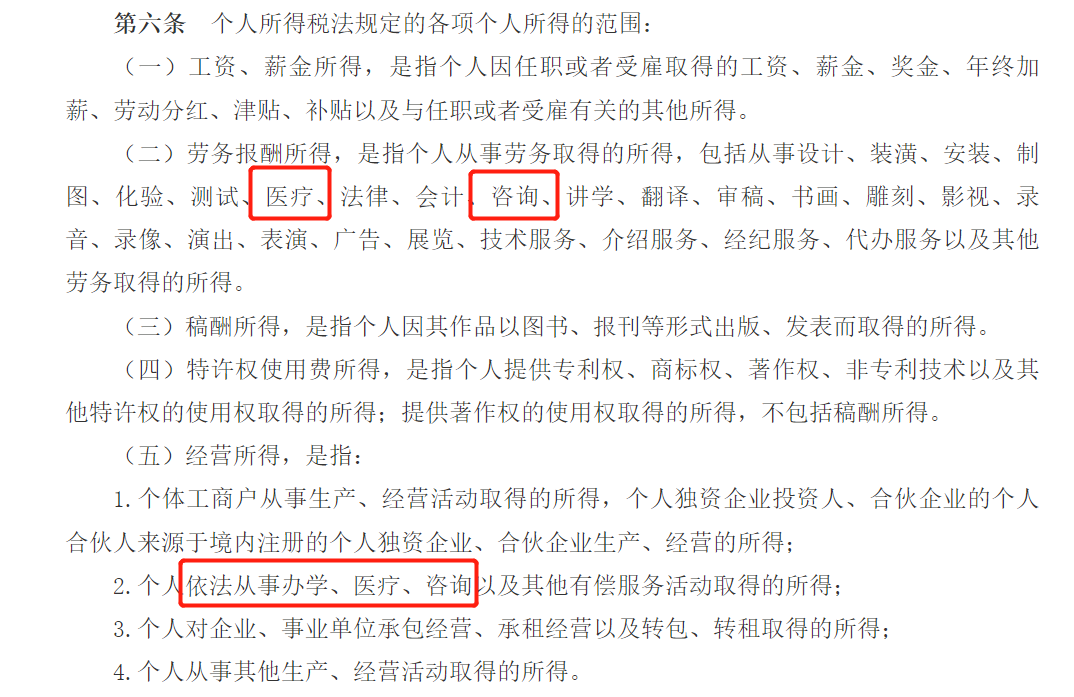

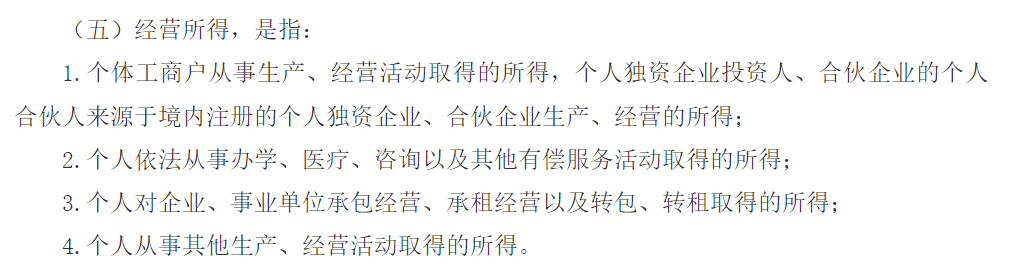

1、劳务报酬列举的内容与生产经营所得列举的内容有重复,如“医疗、咨询”,有观点认为生产经营所得中有限定语“依法”,从而认为需要“执照”的医疗和咨询劳务属于生产经营所得,反之则为劳务报酬,从“依法”推导出“执照”,这个逻辑略显单薄;

《中华人民共和国个人所得税法实施条例》

2、劳务报酬和生产经营所得并非完全列举,都有兜底条款,而且很多常见劳务(如餐饮、运输等)未在两者列明内容中;

3、个体工商户、个人独资企业投资人、合伙企业的个人合伙人从事劳务报酬列明的劳务,仍适用生产经营所得,说明劳务内容并非划分标准。

二、外在表征区分两者不具有现实可行性

1、临时性还是持续性

是否持续经营是劳务报酬与生产经营所得的最根本区别,其他表征如个人还是团队、自负盈亏与否都是“持续经营”导致的。

从理论上“持续与否”用于区分两者可行,但实操中存在一定困难。如果通过有无固定经营场所来判断,就更加脱节了,没固定场所的或者以家为办公场所的经营者大有人在,证照分离、虚拟注册也已经发展了很长时间,并不能否认其合理性与合法性。

2、个人还是团队

生产经营可以由一个经营者实现,像个体工商户或者个人独资企业只有一个经营者的情形十分常见,所以人数不具有判别性。

3、自负盈亏与否

有种观点认为,生产经营除了收入还包含成本、费用、税金等,属于“自负盈亏”,而劳务报酬往往按工作时间或者工作量来计算,是“旱涝保收”,这一判断标准具有普遍适用性,可以作为参考。

但实际过程中收不抵支的情况也是有的,只不过临时性的劳务中大家都不太考虑盈亏问题。

三、选择权交给纳税人

个体工商户、个人独资企业投资人、合伙企业的个人合伙人适用经营所得的本质是程序合法性,因为法律形式规定了经营主体不再是自然人,因此可以进行区分。

《中华人民共和国个人所得税法实施条例》

普道财税研究院认为,选择不同经营身份、纳税主体身份,是基于管理与经营的商业决策,而税收的差异只是不同路径下的必然结果。在业务真实的前提下,根据实际情况去适用不同的税收政策应当由纳税人自主选择。

因此,满足程序合规要件的,有实际真实业务发生的经营所得,依然可以适用核定征收的征管方式。

看了这篇文章的用户还看了

- 赛力斯一季度研发费用同比暴涨超70% 魔方技术平台成增长新引擎

- 东航物流将护航上博“美洲古代文明大展”文物抵沪

- 首届味达美青年鲜锋厨师大赛全国总决赛收官 打造行业赛事新典范

- 锚定 50 亿出口目标 四季沐歌热泵全球创新中心盛大奠基

- 洗澡中途关水怕温差?中燃宝16L5燃气热水器替你记住了温度

- 救援队同款热成像夜视仪,平民也能轻松入手

- PhotonPay光子易荣获万事达卡三项大奖,持续深化全球支付能力布局

- 小鹅通 Claw 正式发布 助力商家实现私域全场景高效经营

- 阿里巴巴乡村振兴盛典:从年货到“年获”,阿里数字乡村数字化助力乡村振兴

- 高净值人群快速壮大,高素质财富管理人才地位凸显

- 来这里沉醉一场“临川梦”——走进抚州文昌里历史文化街区