本届冬奥开幕至今,所有转播平台中,此前一直被视作中国移动赠品业务的咪咕视频,因为版权的优势,突然成了一匹黑马,让其他各家视频网站突然哑火。市场层面,咪咕视频背后的中国移动A股2月9日涨停,此前两个交易日也都上涨。

这已经不是咪咕视频*次拿到大赛的转播权。2018年俄罗斯世界杯、2020年欧洲杯和2021东京奥运会等,都让咪咕有过不错的流量,然而,每一次流量都在快速增长又疾速回落,鲜有流量变存量。

北京冬奥会期间,用户是否又会上演“咪咕视频一月游”?除了赛事转播权,咪咕视频还有什么资本留住用户?中国移动又为何要在这个烧钱的业务上持续投入?

01 高潮过后即是低谷

咪咕视频和同行相比,存在感一直不强,被大多数人划归在中国长视频平台的第三梯队。

中国移动A股招股说明书中写道:“2021年6月,咪咕视频全场景月活跃用户达2.42亿户,同比增长14.54%。”然而,易观千帆的统计结果显示,2021年6月,咪咕视频APP的活跃用户仅有3135.12万,远低于2.42亿户。同期,*梯队的“爱腾”活跃用户数分别约为6亿和5.8亿,即使按招股说明书中的口径统计,咪咕视频的活跃用户数量也无法挤进*梯队。

咪咕面临的问题目前表象上来看,内容缺少独特性,和“爱优腾”相比手中电影电视剧等版权数量相差过大,和“爱优腾芒”比自制剧、自制综艺匮乏,和B站比定位不够明确,社区属性也不够强。

可能正是在分析了自己所处的大环境和自身的优劣势之后,咪咕选择以体育版权作为切口。头部赛事可以为平台带来用户、流量,增强平台的传播力、影响力和美誉度。这对于寻求成长又不缺钱的咪咕来说,是个好选择。

头部赛事的确给咪咕用户数量带来快速增长,但与之相伴的是,赛事结束之后,用户数量的快速下跌。艾媒咨询数据显示,2018年世界杯开幕式当天,咪咕视频的日活跃用户数突破1200万,日新增用户突破1000万,整个6月活跃人数增长率超过90%;世界杯结束后,咪咕视频日活渗透率从1.7%下降到了0.6%-1.2%。

东京奥运会时,相似的情况再度上演。根据易观千帆统计数据,2021年7月咪咕视频月活跃用户3600万,环比增长14.55%,但奥运会结束后,到9月咪咕视频用户骤降32.28%,仅剩2500万。

于是,从2018年*次开始体育转播至今,已经转播过多个重大赛事,咪咕视频的月活用户数依然在两三千万打转。

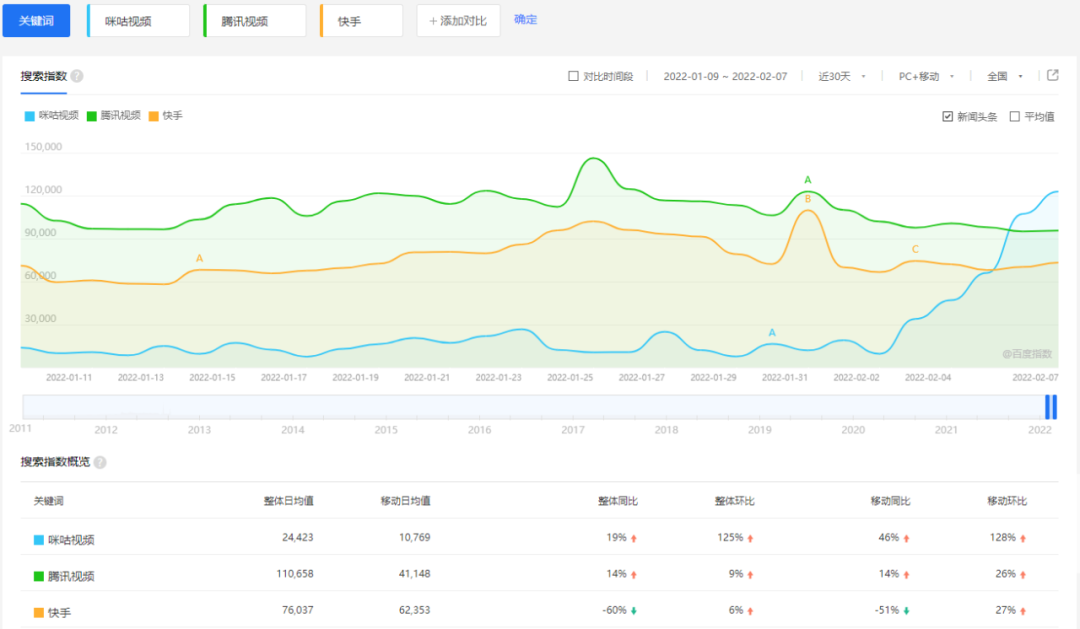

这次北京冬奥会,为咪咕视频带来又一个流量高潮。从百度指数看,2月3日开始,“咪咕视频”的搜索指数迅速上升,而另外两家有点播权和短视频权益的平台,腾讯视频和快手,搜索指数几乎没有变化。

(图源:百度指数)

然而,这次的流量会不会又是“一月游”?

至于流量变现,咪咕上可以免费看冬奥,只不过可能需要看30秒广告,但根据经验,大多数用户都宁愿看广告而不是买会员。会员卖不出去,就成为中国移动用户可以免费领取的权益,在部分地区,咪咕视频变成“赠品”。

268元可以看本赛季五大联赛的“欧洲足球全通包”,看起来是*能带来现金流的业务,但即使有一半月活用户(1500万人)购买,也只有40亿元左右,无法覆盖版权费用。当然,有一半月活用户买会员,这个假设本身就超越现实。

另外,体育比赛的版权所有方,还要面临众多盗版平台的冲击。体育迷会一直看比赛,但是不会忠于某个平台。

某种角度说,长时间无法进入视频平台*梯队的咪咕,一直是“半死不活”的存在着——说它快死了不对,毕竟每次赛事都能给它“奶一口”,让它再度进入人们的视野,但是没有了体育转播时,它又被多数人无情遗忘。

02 咪咕到底还有没有机会?

有些时候,活到最后就是胜利。这句话可能适用于咪咕视频。

对咪咕视频来说,有两个好消息。*,高昂的版权费用击垮了数个咪咕视频体育版权方面的竞争者,连锁反应戳破了版权的泡沫,竞争减少,花销趋于合理。

第二, 2014年国务院出台《关于加快发展体育产业促进体育消费的若干意见》,提出放宽赛事转播权限制,央视享有的*版权仅限奥运会、亚运会、世界杯三个赛事。这一文件直接开启了上文中所说的版权争夺时代。同时,央视也开始逐渐收紧手握的核心版权资源,分销更加谨慎。中国移动的亲儿子咪咕视频,也算得上是央视的干儿子,自然能获得更好的核心版权分销资源。

其实,版权保护意识的提高,也会为活下来的网络媒体平台们带来一些好处,更多人愿意付费看正版。不过这个过程非常漫长,影响也相对有限。

但需要注意,咪咕视频目前看得到的机遇,都还是来源于体育版权的,也就是说,它现在相对于其他平台的劣势,依然明显。

从原创内容方面看,咪咕视频已经开始尝试自制剧和自制综艺。不过,目前由咪咕视频独立完成的作品屈指可数,大多数还是和其他公司联合打造,比如《乘风少年》、《冰球少年》是咪咕和慈文集团等合作的产品,综艺《哎呀好身材》是芒果TV和咪咕联合出品。

近日,脉脉上有传言,称咪咕要收购爱奇艺。陆玖财经向爱奇艺员工进行核实,该员工表示“我们也听说了,但是也不知道是真的假的”。其实咪咕和爱奇艺合体,对双方都有好处:爱奇艺强大的自制能力可以补上咪咕原创方面的短板,同时给咪咕直接带来约6亿的月活;而爱奇艺烧钱的窟窿,中国移动也能补上。

另外,爱奇艺CEO龚宇曾经任中国移动综合信息平台12580的总裁兼COO,爱奇艺和咪咕视频也算是“沾亲带故”了。不过消息未经证实,咪咕还是要先考虑独立发展。

陆玖财经认为,就已有资源而言,咪咕视频在以下方面有着可想象的发展空间。

首先,体育版权的可开发空间也还很大。手握令竞争对手眼红的版权数量,咪咕视频上的UGC内容却相对少的可怜。这与咪咕的用户体量本身就小有关,也与咪咕没有出台相应的原创激励政策有关。

UGC内容能验提高用户粘性,同时通过社交和互动让有共同兴趣爱好的人自然前来。这方面,腾讯体育、爱奇艺体育等更成熟的平台都做得更好,咪咕视频应该想办法补上这个短板。

其次,“咪咕圈圈”本身应该是想要打造一个社区,通过社区吸引特定用户。咪咕视频想吸引年轻人可以理解,但咪咕圈圈是“分享日常汉服穿搭、妆造、摄影”的社区,与内容方面的主要发力方向(体育)几乎毫不相干,靠体育赛事导流来的用户,自然很难靠这个社区留下。

现在发展的大环境对咪咕视频来说,算比较友好,咪咕的资源是友商们很难比肩的。但是,如果咪咕还是不能提升自身原创能力,或者甚至搞不清楚自己应该率先打造的社区定位,能否利用现在的大环境实现发展,真的很难说。

03 咪咕不妨永远是“赠品”

不过,这些分析都基于把咪咕视频看作一个独立发展的视频平台,而事实是,咪咕视频未必需要独立,就中国移动的意愿而言,它有可能永远是销售5G等电信和互联网业务的“赠品”。

2017年,华为轮值CEO徐直军在世界移动大会上的演讲中就提到:“内容、视频正在重新定义电信产业,对电信运营商来说,视频业务不是做与不做的选择题。大家都看到了视频业务正在成为新的基础业务的事实和创造巨大增长空间的未来,因此做好视频业务是必须的。”

徐直军用数据证明,视频及视频带动的移动数据业务收入增长非常可观,因此,他提出,应该“从把视频定位为增值业务,转变为把视频定位为基本业务,像话音业务、数据业务一样去发展”。“卖超高清4K、卖高清或者卖更好的电影或电视内容。只有这样才能更有效的卖带宽、卖流量,使基础设施投资获得更好的回报。”徐直军提出。

世界知名电信网络运营商的发展路径,也证实了它们最终都会去“卖内容”。康卡斯特(Comcast Corporation)是美国第二大互联网服务供应商,同时也是美国*的有线电视公司。在发展过程中,康卡斯特自己或与其他公司联合收购了米高梅、梦工厂动画公司等内容生产公司,还尝试收购华特迪士尼公司未果。

AT&T是美国第二大移动运营商,和中国移动的业务更相似。2014年,AT&T收购了美国*大卫星电视运营商DirecTV,并于其他公司联手拿下了YouTube*的内容提供商之一Fullscreen的控股权。

如果中国移动做咪咕视频,与上述两巨头的目的类似,是为了给自己的5G网络、云、8k产品和技术等引流,那么咪咕视频盈利与否真的不重要,重要的是流量,让更多的人使用它,并把咪咕视频的用户转变为中国移动的网络客户。

如果真的是这样,那不如把五大联赛的会员也免费,把咪咕视频变成彻底的“赠品”,这样大概率能吸引到更多的流量。

04 体育视频到底是不是一个坑

专业购买体育版权的视频公司,似乎下场都不太好,比如苏宁体育、乐视体育等等。

国际奥委会新闻发言人马克·亚当斯2月6日在新闻发布会上透露,北京冬奥会开幕式,仅中国大陆地区的观看人数就达到约3.16亿人,与平昌冬奥会开幕式的全球观看人数大体相当。

大型体育赛事自带引流属性,能让中国超过20%的人口一同观看的,除了春晚,基本也只有奥运会了。大赛整个赛程的累计观看人次同样可观,2020年欧洲杯全部赛程,中国累计观赛人次达到3.52亿。

流量是互联网媒体平台的生命之源,因此,大赛成为各平台的必争之地,版权费用节节攀升。腾讯体育花15亿美元拿下NBA 2020-2025年共5年的版权,是上次价格的3倍;当代明诚拿下西甲未来2019-2025共6个赛季全媒体版权,总金额超5亿元;体奥动力5年80亿人民币拿下中超版权。

遗憾的是,被各大平台寄予厚望的流量来了,赛事结束后却没留下多少,而赛事过程中的流量变现几乎都未达预期,用户的付费意愿依然难以培养,所以流量过后,给各大平台留下的不是良好的增长,而是一地鸡毛。

曾经27亿元签下中超联赛两年*版权的乐视体育,现已倒闭;7.21亿美元买下2019-2021赛季英超版权的PP体育(苏宁旗下),给苏宁现金流吃紧埋下巨大隐患,并且因出不起版权费在2020年与英超分手;体奥动力的“5年80亿”中超同样被转售于PP体育,合同被变为“10年110亿”,但最终也因为苏宁财务状况恶化,而不得不提前终止。

天价版权没有带来足够的回报,此前的体育版权巨头死的死,伤的伤,只有背靠实力强劲的大公司,比如腾讯体育,才能继续购买体育版权。

同样有靠山的,还有中国移动的亲儿子——咪咕视频。截至2021年6月30日,中国移动合并资产负债表有货币资金3670.51亿元,合并利润表中显示2021年上半年营收4436.47亿元,净利润591.86亿元,可以留给亲儿子折腾的空间非常大。

2018年拿下俄罗斯世界杯是咪咕在体育版权方面的首秀。之后几年,咪咕陆续又拿下NBA(TV端)、CBA、中超、欧洲五大联赛、欧冠、亚冠及中国排球超级联赛转播权,完成了三大球联赛的布局。此外,咪咕视频还是中央广播电视总台赛事转播*合作伙伴,得以全程转播欧洲杯、奥运会、冬奥会及卡塔尔世界杯等。

咪咕视频是现在当之无愧的大型体育赛事“版权王”。

不过,正如网友所说:“一口气将五大联赛、欧冠、欧联和中超全部包揽,此等壮举此前只有乐视和PP做到过。这似乎不是什么好兆头。”

如此看,如果中国移动不甘心把咪咕视频变为彻底的“赠品”,而咪咕又不能有效解决流量留存和变现问题,就只能一直是中国移动一个巨大的烧钱业务,甚至重蹈前几个“版权王”的覆辙。

【本文由投资界合作伙伴微信公众号:陆玖财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。