蔚来回港,虽迟但到。

作为*家赴美上市的造车新势力,如今成了回港的最后一个选手,这多少让人唏嘘。

让人惊掉下巴的是,费尽心机上市的蔚来,上市后竟说自己不差钱。紧接着,又在新加坡进行上市申请。

蔚来上市,究竟图什么?

01、姗姗来迟:“用户企业”的锅?

2月的最后一天,港交所官网通告显示,蔚来通过香港联交所聆讯,A类普通股预计将于2022年3月10日起流通买卖,股票代码为“9866”。

蔚来回港的计划很早,早在2021年3月,就有消息传出,蔚来选择瑞士信贷和摩根士丹利“通过秘密方式”在港提交了二次上市申请。

但是,去年7、8月份,小鹏和理想已经先后登陆港交所,而蔚来还在回答港交所的问题,上市的事情一直处于搁置状态。

这主要还是要归咎于蔚来CEO李斌的“用户企业”理念。

2019年1月,李斌成立了蔚来用户信托基金,在保留自己投票权的情况下,拿出自己所持有的蔚来股份的三分之一(共5000万股)投入到这个信托基金里面来,把收益处分权交给了用户。

这属于行业首创,也属于一个社会学人的想象力,不过这个想象力太超前,难免出现问题。

2021年8月,该用户信托基金因为一个31岁企业家林文钦的离世而得以浮现在大众视野之中。

据报道,当时受害人是因为使用蔚来的自动驾驶导致车祸身亡。之后,媒体开始报道蔚来自动驾驶诱导性的宣传。

为了缓解舆情,“蔚来车主”出了一个“500人声明”,否认蔚来在自动驾驶上宣传误导,随后引来质疑和声讨。此后,蔚来用户信托基金也被搬上桌面讨论,因为这个“500人声明”的牵头人就是这个信托基金的理事之一。

(蔚来车主500人声明及反馈 图源:网络)

而港交所担心的也正是这个用户信托基金。

一名香港资本市场人士分析道“用户信托持股,是否卖出,何时卖出,卖出多少,它对于李斌的投票权的影响又是什么,这些问题港交所认为都必须理清楚。”

经历这个负面事件后,对蔚来的回港计划无疑是雪上加霜,不少机构预测,在今年初,蔚来都难以回港上市。但这些机构显然犯了点小失误。

蔚来成功回港上市了。只不过,这和以往新势力回港的姿势大为不同,这背后又是许多辛酸的故事。

02、一次被拖到不差钱的上市计划

值得注意的是,蔚来这次采用的是“介绍形式”实现回港,这与一般意义上的上市不同。

目前,中概股企业回港上市主要有两种不同的路径:一个是在香港主要上市(双重上市,dual primary listing),另一个是二次上市(secondary listing)。

双重上市,就是两个地方均作为*上市地,需要重新按照当地上市的规则进行,上市成功后,两个股票市场是独立的。同为造车新势力的小鹏和理想,都采用双重上市的方式。

二次上市,规则相对比较松,上市成功后,两地的股票可以实现跨市场流通。打个通俗的比喻,以前在某个电商平台上,只能用某一个支付工具交易,现在又增加了另外一个支付工具。

这个的好处是,审核可以放松些,交易的成本低了,所覆盖的消费群体更多了,但缺点是,“商品”供应不足,前期流动性可能不够。此前阿里巴巴、百度、网易回港都采用的二次上市。

蔚来并没有采用小鹏、理想的双重上市的方式,而且也与阿里巴巴、百度等的二次上市有所不同。

阿里二次回港,融资880亿港元,百度融资了240亿港元。蔚来采用“介绍形式”回港,不发行新股、不募集资金,只提供股票交易。

也就是说,不像阿里、百度,蔚来没有新“商品”,只是多提供了一个香港的“支付工具”。

蔚来方面说,这是为了缓解地缘政治风险,还特别强调,公司目前资金充沛。翻译过来就是,蔚来不差钱,上市不是为了圈钱。

但事实是怎样的呢?

3月,蔚来就已经秘密谋划上市,比小鹏要早。但结果是,最晚申请回港的小鹏率先回港,募资140亿港元,之后理想回港,募资118亿港元。只有蔚来一家,被卡住,上市融资无望。

数据显示,截至2021年9月底,蔚来现金储备共计73亿美元(约合人民币460亿)。9月,看到回港无望的蔚来另辟蹊径,计划配股集资20亿美元;11月,蔚来完成20亿美元的美股ATM增发(约合人民币126亿)。蔚来表示,现在有近600亿的充沛现金流。

如果蔚来不差钱,有且仅在完成这20亿美元的股票增发后才成立,这相当于蔚来把本想通过上市募集到的资金,却用美股增发的方式实现了——20亿美元,约合港元156亿,按照小鹏、理想上市募集到的金额,蔚来如果成功回港上市,能募集的资金大概也在这个区间。

现在,至少今年内,蔚来不会因为钱的事,重蹈2019年的覆辙。上市融资,自然也不是*要义。

03、赌约与目标

过去一年,蔚来的变化有点大。别的新势力都在向上,蔚来只能向下。

2021年7月,蔚来汽车交付量首次失去月度*宝座,8月又跌出前三,10月因为产线改造只交付了3667台。

受下半年表现不佳的交付量影响,2021年,蔚来总交付量91429辆,退居第二位,与第三名的理想相差不到1000台。

今年以来,蔚来交付量的颓势还在延续。

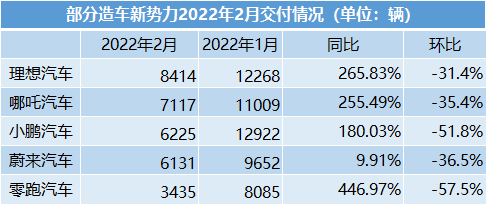

2月,蔚来汽车交付6131辆,同比增长不到10%,这是今年以来,蔚来第二个月滑落前三位置,而哪吒汽车乘虚而上,多次顶替造车三势力的位置。

(图源:网络)

如果蔚来不能扭转这个颓势,不仅要跌落到第二梯队,还可能面临无法完成“赌约”的风险。

两年前,蔚来为了拿到合肥市70亿的救命钱,签下对赌协议:2020年营收148亿元(上市3款车型),2024年营收1200亿元(上市6-8款车型),2020年至2025年总营收4200亿元。如果无法完成,蔚来需要以8.5%的年利率回购股份。

2020年,蔚来营收163亿,完成营收目标。

2021年前三季度,蔚来实现营收262亿,预计全年的营收在350亿左右。

也就是说,接下来4年,蔚来还有约3687亿的绩效要完成。按照蔚来的热卖车型ES6 600km运动版算(约40万),蔚来还要卖出92.18万辆。

(图源:汽车之家)

乘联会发布的数据显示,2021年,狭义新能源车(插混、纯电动、燃料电池)全球销量同比增长118%。这年,蔚来的交付量增速在109.1%。

不管是从整个行业的发展趋势,还是从蔚来自身来看,如果蔚来能够保持这个增速,实现这个目标轻而易举。问题在于,作为一家新势力,蔚来如何保持增速的稳定呢?

以外部环境来说,进来插手造车的企业众多。近日,上汽与阿里合作的智己L7已经投产,下月底上市。跨行造车的百度、小米,也将分别于2023年和2024年开始推出量产车。

在这个汽车割据的阶段,车主势必会被各种品牌分散注意力,蔚来作为守擂的一方,面临诸多压力。

以内部而言,蔚来面临的压力更多。

首先,要提高交付量数据,*的办法就是多出几个车型。今年蔚来计划出三款新车,除了蔚来熟悉的SUV车型 ES7,还将在3月份和9月份先后交付高端轿跑eT7,中型轿车eT5。

推出新车型,需要设计、生产、营销、交付、售后,这些都是钱。而对蔚来来说,要用钱的还有换电站。

蔚来一直是换电方案坚定的拥趸,目前已经有800座换电站,今年计划500座。但换电站价值不菲,随便一座规模都是百万起步。

其次,是不断的上市计划。

按照与合肥市签订的协议,蔚来要在收到战略融资的5年内完成IPO。其中具体的上市细则不清楚,不过我们可以看到的是,蔚来在以“介绍形式”上市港股后,又在新加坡申请上市。

不过,按照此前合肥市政府发布又删掉的微博中得知,它要求蔚来要在2025年前在科创板上市。接下来一段时间,蔚来在上市路上会步履不停。

还有,就是偏离主业的手机。

36氪消息称,蔚来已经在招聘手机业务相关的岗位,原美图手机总裁已经加入进来。虽然手机对于车机协同、万物互联的意义重大,但,按照雷军的说法,现在新能源车才是风口上的猪。

不过,这又怎样呢?

当下,蔚来拥有600亿现金流,它可以把上市当成一个任务去完成,在一边发布3款新车、一边新造500座换电站的时候,还不忘用余光扫下周边的赛道,这与3年前那个“最惨的男人”不可同日而语。

参考来源:

富途美股:双重上市VS二次上市:小鹏汽车回港方式有何不同?

华尔街见闻:揭秘蔚来123亿用户信托

【本文由投资界合作伙伴微信公众号:伯虎财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。