相较于2020年-2021年的如火如荼,今年的直播电商界早已是换了人间。

从雪梨、林珊珊被罚6555.31万元、2767.25万元,到薇娅被罚13.41亿,乃至最近的“驴嫂”平荣被罚6200.3万元,偷税漏税引发的几番税务地震过后,一时间各大平台头部主播们均呈现出“零落”态势,那些仍在直播的主播也自发低调了许多。

风口降温,监管趋严,草莽时代落幕,站在十字路口的头部主播们也纷纷做出了自己的选择:罗永浩“重回”新东方,转型直播教培赛道;辛巴在喊出辛选集团“去辛巴化”的口号后,工作重心转向供应链端,着力于培养主播矩阵;谦寻否认了薇娅复出的传闻,但与此同时,原班人马、原有模式的“蜜蜂惊喜社”于2月12日悄然上线,上线三天即跻身淘宝直播TOP3,涨粉近70万,当前多期观看人次破千万;三天之后,原雪梨助播光光携新团队在淘宝开播,首播累计观看人次超77万人次,3天后粉丝量接近25万。

有趣的是,这些探索看似截然不同,却又殊途同归地指向了“去头部主播化”,淡化个人IP色彩,是在头部主播越来越“危险”的形势下,其背后团队必然的选择。后直播电商时代,下一个超级主播是否再难诞生?

01、从直播间消失的罗永浩,要做“直播界新东方”

“做直播光宗耀祖。”在“交个朋友之电商学苑”线下直播带货训练营中,曾经担任过新东方讲师、后成为抖音电商带货一哥的罗永浩,戏称新东方俞敏洪为“教育界的下岗人员转行做主播”。时隔多年,两人再次上演命运般的狭路相逢。

“双减”政策对教培赛道带来了深远影响。日前,新东方披露的半年报数据显示,报告期内新东方净亏损9.08亿美元,上市18年来,首次业绩亏损。而俞敏洪在此时选择进入直播带货红海,也多少有些显得无奈且成果不显著。新抖数据显示,截至2月23日,在去年底新东方宣布“东方甄选”为直播带货新平台两个多月后,累计销售额仅708.73万元。

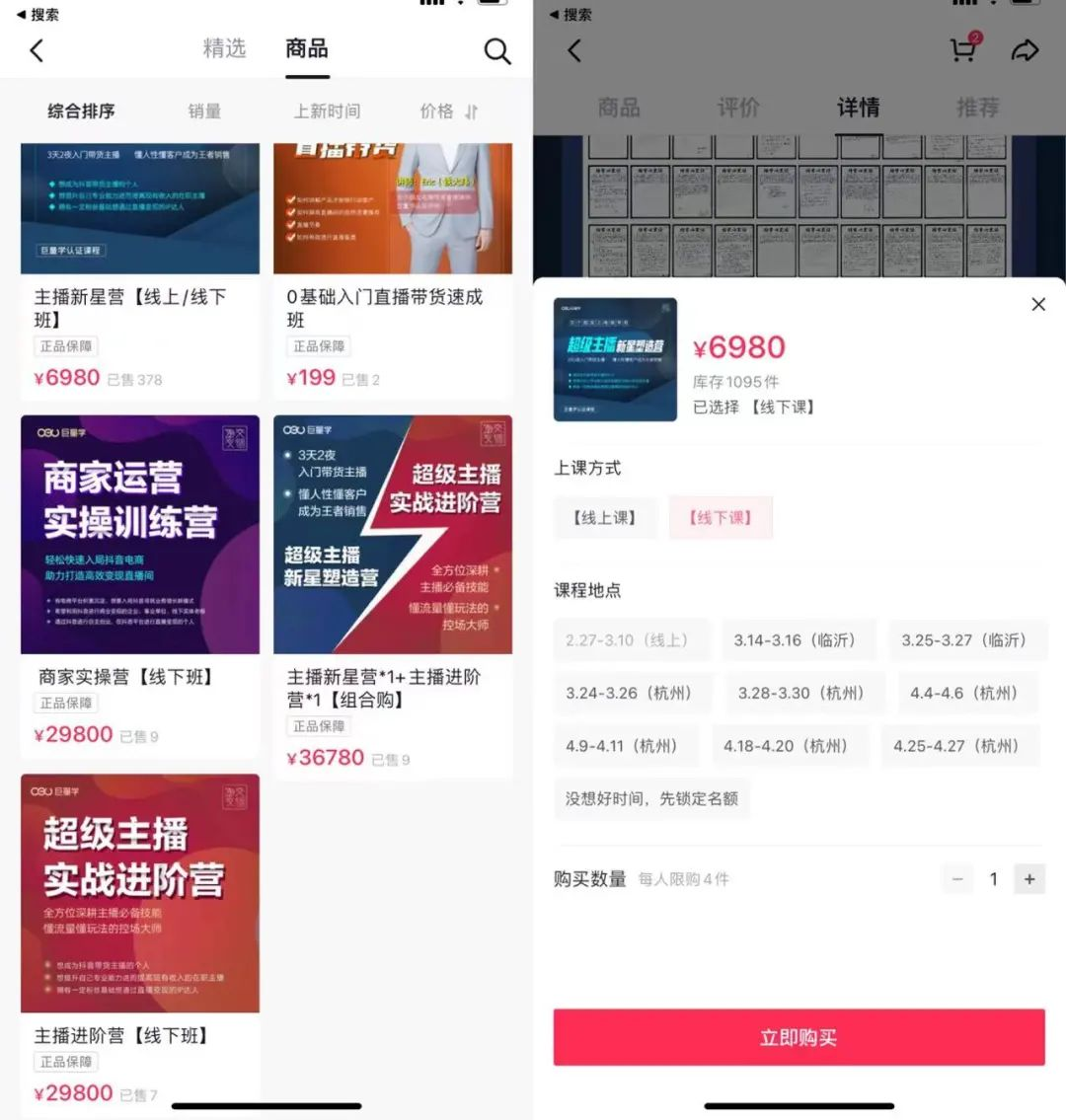

其过去的员工,号称“行业冥灯”的罗永浩则在经历过手机、社交软件、电子烟等创业后,再次“重返”教培赛道,并挖来了自己在新东方的老朋友。一周前,其背后团队“交个朋友”旗下新的垂直账号@交个朋友之电商学苑 在抖音首次开播,罗永浩担任名誉校长,原北京新东方学校校长李亮担任校长。

据报道,@交个朋友之电商学苑目前的课程有三种,分别是主播新星营、主播进阶营、商家实操营。除了主播新星营支持线上教学,其余课程都是线下班。其课程共有五档,该账号累计销售额为129.89万元,其中标价6980元、直播售价2980元的“主播新星营”销量最多,29800元和36780元为更高价位。

另一方面,在上演“真还传”还清6亿欠债之后,罗永浩逐渐降低了直播频次。老罗2021年的微博曾表示“火苗一直都在……我明年春天就重返科技行业了”,直播带货对于他而言始终只是还债途径之一而非*事业目标。

“交个朋友”也并未自我定位为MCN,包括MCN机构、代运营机构、主播培训、自有品牌、SaaS系统、整合营销及多平台营销业务等七个部分的业务。就直播领域,其垂类账号矩阵便涉及酒水食品、运动户外、潮流穿搭、轻奢时尚、美妆日化、数码及智能家居、深夜食堂、亲子生活等。

CEO黄贺表示,2021年底罗永浩GMV占比降至30%。在“交个朋友”的理想规划中,MCN业务收入预计占据总体的40%,而罗永浩的收入只占比10%-15%。据媒体统计,罗永浩本人在交个朋友直播间的时长占比已不到3%。当前其主播矩阵包括以戚薇、李诞、杜海涛为代表的明星主播,张大琪、安甜等外部签约主播,朱萧木、黄贺、李正等内部孵化主播,共签约20余人。

回到主播培训开展的背景,数据显示,截至2021年12月底,我国现存电商培训相关企业2858家,2021年,短视频和直播电商领域从业人员超过600万人。在未来两年,会形成大于500万人的人员缺口。有预测称全行业每年将有10万人次左右的培训需求。整个行业诈骗等乱象丛生。老罗转型培养主播有一定优势,既有本人名气背书,授课均为有实践经历的主播,同时也因教培背景而增强了专业度。

是割粉丝韭菜,还是规模化可持续地开展直播电商主播职业教培?刚刚开设两期训练营的“电商学苑”还需要更多时间和成绩验证。仅仅从销售额来看,其变现速度或许不及直播带货。长远来看,主播培训是“交个朋友”拓展衍生业务,平衡风险,打通产业链上下游的举措。

02、接不住的巨头流量:薇娅小号试水,平台格局变动

薇娅的“一鲸落”并没有带来想象当中的“万物生”,不少机构从业者表示,品牌们并没有因为薇娅全平台被封,就转而投向中小主播,头部与腰部的带货能力差距仍然难以逾越。

一直以来与薇娅相提并论的“一哥”李佳琦在薇娅事件后,被动成为了关注焦点,但也未如想象中一般成为“受益者”。薇娅税务事件当晚,李佳琦直播间人数超过3800万,次日4900万,随后两日人数也在3000万之上,随后的一个多月回落到了正常流量水平。此外还有人质疑薇娅被封杀后,李佳琦直播间的商品越来越贵。这一现象或与品牌方逐渐拿回议价权话语权、告别早前的“全网*价”玩法等因素有关。

中小主播、李佳琦均未能承接住薇娅流量的原因在于,直播间的个人印记越发鲜明,粉丝群体也有各自的区分度。虽然有意淡化并拓展品类,但李佳琦直播间仍然具有较强的“美妆”属性,薇娅直播间粉丝以女性为主,年龄在20-35岁之间,以宝妈居多,其粉丝具有相当的情感粘性和饭圈特征。

而这一特征也帮助谦寻在“开小号”迁徙流量之后,迅速积累起了大量粉丝。被称为“年轻主播的创业项目”的“蜜蜂惊喜社”直播间共有六位主播:发财、昊昊、凯子、多多、小迎和小涵,其中大多曾是薇娅的直播间助理。

据“亿邦动力”估算,薇娅的社群数至少有9663个。假设每个群的成员数是150人计算,那么保守估计薇娅拥有超过145万的私域用户。这部分用户很快被转化成为了“蜜蜂”的粉丝,虽然百万级数字仍然远远不及薇娅全网9000万粉丝的量级。

暗自窃喜的或许是品牌方。李佳琦薇娅联手封杀欧莱雅事件,将品牌与直播间渠道之间的矛盾摆在了台面上。被视作薇娅小号的蜜蜂惊喜社显然也失去了过往同等的议价权。大品牌在议价方面更为强势,中小商家则开始减少对大主播直播间的依赖,或是尝试品牌自播。

去年韩束、鸿星尔克直播间的现象级销量,让品牌看到了热点公关、爱国情绪所包含的能量。随着行业红利的逐渐消退,品牌自播也越发内卷,例如被很多用户称为“卖货直播内卷天花板”的直播间@佰草集延禧宫正传,从场景、服装、道具到演员均宛如“宫斗剧”。

在淘系头部主播“陨落”背后,部分流量开始向抖快流动,另外由于“反垄断”打击等多重影响,电商行业格局正在发生微妙变动。海豚社数据显示,2021年,淘系所占份额已经从2019年的65%降至52%。京东2021年的份额从19%上升至20%,拼多多则从12%上升至15%。抖音电商的市场份额已经占到5%,GMV达到8000亿元,仅次于阿里、京东和拼多多。而快手电商的GMV也从2019年的596亿元扩张到2021年的6840亿元,市场份额达到4%。虽还未形成撼动性的威胁,但也无法掉以轻心,进入存量竞争后,淘宝开始积极创新求变。

曾经希望以淘宝直播“再造一个淘宝”的电商*平台,也在有意地弱化超级头部主播的色彩。去年双十一,没有公布实时战报,而是宣布超10万个品牌在自播间与消费者互动,43个品牌自播间成交额超1亿元,510个自播间超千万元。淘宝直播近期已经发布2022年度激励计划,支持中腰部及新达人的成长。

种种迹象表明,一个时代已经过去,未来或许再难有倾平台之力扶持、薇娅李佳琦同等级别的超级主播诞生。六人组群播的探索,也说明了谦寻不打算再打造下一个薇娅。而停更220天,日均掉粉1W的李子柒与微念之间的纷争,导致两败俱伤,也让越来越多的机构看到了过度依赖头部达人的危险性。

由此看来,不管薇娅和雪梨们能不能成功复出,均值回归,或许将成为未来一段时间的直播电商常态。打造供应链能力、形成全链路的直播SaaS服务平台也将会成为机构们的重点。

“我有晚上睡觉前,躺在床上,边看直播边下单的习惯……不去这个平台,就去那个平台。这个主播没了,就看另一个主播。”一位重度直播间购物爱好者如是说。

【本文由投资界合作伙伴微信公众号:娱乐独角兽授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。