我们每个人就像一座漂浮在水面上的巨大冰山,能够被外界看到的,只是露在水面上很小的一部分,大约只有八分之一露出水面,另外的八分之七藏在水底。

而暗涌在水面之下更大的山体,则是长期压抑并被我们忽略的“内在”。揭开冰山的秘密,我们会看到生命中的渴望、期待、观点和感受,看到真正的自我。

——维琴尼亚·萨提亚。

自冰山理论诞生后,弗洛伊德、海明威、萨提亚等巨匠分别在各自领域对其加以诠释,广泛运用到心理学、管理学、医学界等。

想必各位读者对该理论均有自己的一番见解。

对于笔者而言,冰山理论揭示出一种“不知道自己不知道”的现象。有一种不自知,是认知不足造成的,对事物的错误判断无时无刻不在上演。

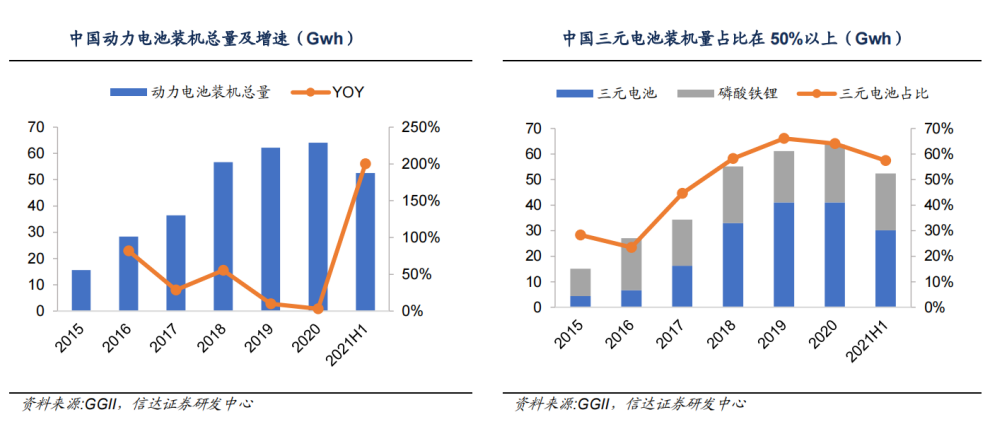

2021年是新能源车发展史中*爆发力的一年。根据乘联会数据显示,1-12月新能源车零售298.9万辆,同比增长169.1%,远超年初预期。

全年来看,新能源汽车1-12月的渗透率达14.8%,较2020年5.8%的渗透率提升明显。

锂电池作为新能源车的核心零部件同样迎来高增长时刻。去年我国动力电池累计装机量154.5GWh,同比增长142.8%。

其中三元电池累计装机量74.3GWh,占总装机量的48.1%,同比增长91.3%;磷酸铁锂电池累计装机量79.8GWh,占总装机量的51.7%,同比增长227.4%。

数据背后,折射出锂电产业的变与不变。

不变的是,赛道景气度依旧高企;变的是动力电池的市场份额,磷酸铁锂电池装机量近年来首次超过三元锂电池。

谈起三元电池和磷酸铁锂电池,二者更像锂电池一家的亲兄弟,在新能源车发展的历史上相爱相杀。

01 价格“冰山”浮现

新能源汽车发展初期,电池的安全性能被放在首要位置,磷酸铁锂和钴酸锂备受青睐。

而后随着高端乘用车型的出现,消费者在安全性能基础上,对续航里程提出了更高要求。

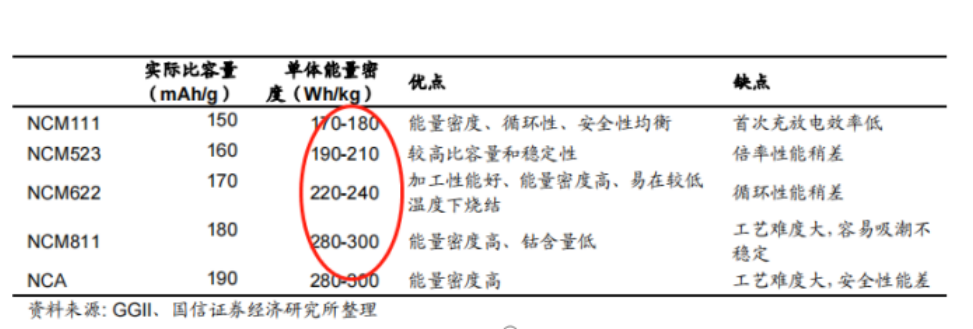

由于磷酸铁锂比容量普遍在130-150 mAh/g之间,三元电池的比容量则可以达到200 mAh/g以上,因此三元电池逐渐登上舞台。

关键性转折发生在2017年,在这一年,补贴新政首次将能量密度作为考核指标。

对于能量密度低于90wh/kg的车型不再补贴,90-120wh/kg的车型补贴系数为1倍,120wh/kg以上的车型补贴倍数为1.1倍。

之后政策不断提高被补贴的电池标准,至2020年125wh/kg以下的车型无补贴,160wh/kg以上的车型补贴倍数为1倍。

正是财政补贴对能量密度的要求不断提高,促使三元电池装机量占比从2016年的23.5%提升至2020年的64.1%。

可2021年的情况再度发生改变,磷酸铁锂出货量反超三元。其背后原因有两层,其一是CTP 、刀片电池等技术的开发使得磷酸铁锂的能量密度大幅提升。

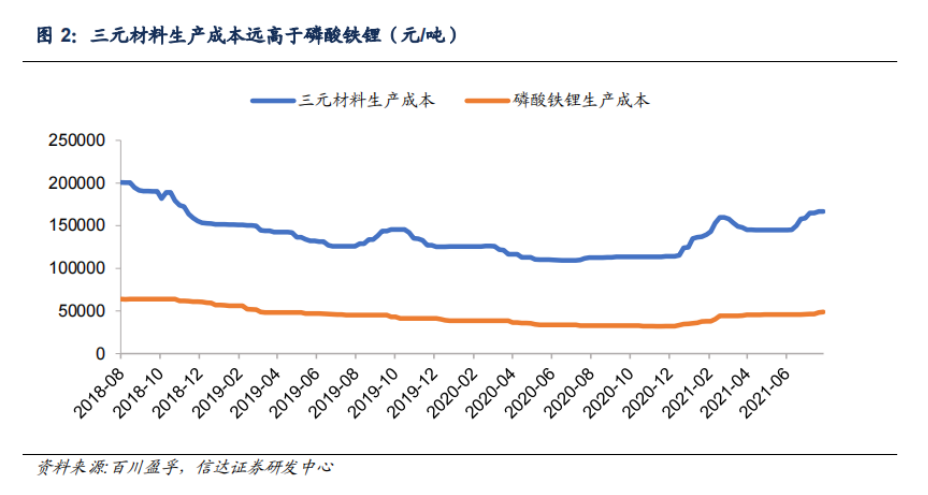

其二是新能源赛道的高企,促使上游资源价格暴增。除了锂价的暴涨外,三元电池使用了稀缺且价格高昂的钴、镍,使得成本大幅高于磷酸铁锂。

双重因素符合降本增效的*性原则,再加上锂电池补贴退坡,车企间竞争加剧等外生变量,导致今年铁锂迎来大爆发,出货量超过三元电池。

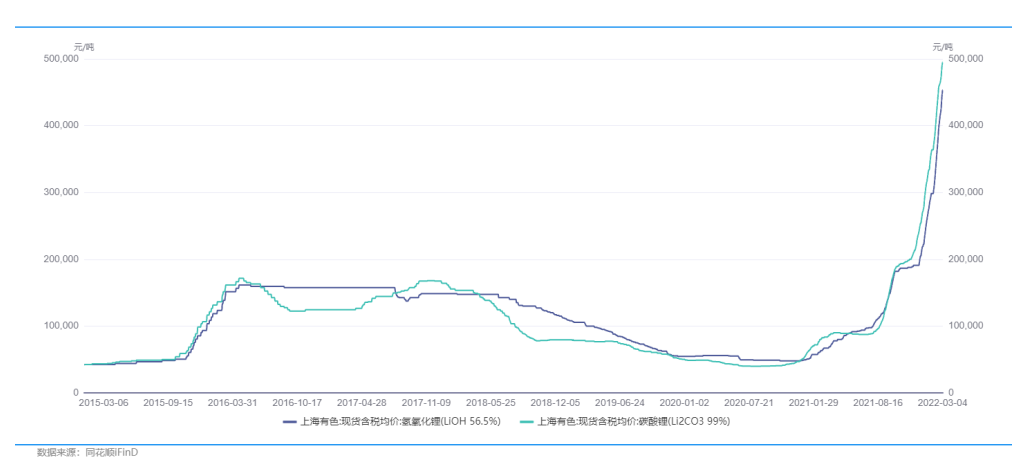

这种变化同样影响到磷酸铁锂和三元电池的核心原材料碳酸锂和氢氧化锂上。

最明显不过的变化在于价格,在需求景气的前提下,二者价格大幅飙升。

根据上海有色数据显示,3月7日,碳酸锂价格上涨至49.7万/吨,氢氧化锂价格上升至45.95万/吨,而二者的2021年初价格还不足10万/吨,仅一年时间,涨幅接近4倍。

通过对于二者的价格走势的进一步观察,还可以得出这一结论:过去碳酸锂和氢氧化锂的价格一直处于交替*的局面。2021年,在磷酸铁锂电池需求大幅上升的背景下,碳酸锂相对氢氧化锂出现了明显的溢价。

需求高企价格上升的逻辑看似理所当然,但当我们深入到制造环节,却可以探索到深藏在价格冰山之下的更多因素。

02 冰山之下

氢氧化锂和碳酸锂类似,都是锂的化合物,是生产正极材料的锂源,处于锂产业链的中游冶炼加工环节。

目前碳酸锂主要用在生产磷酸铁锂和三元材料中的中低镍正极材料上(NCM 111、523以及部分622),而氢氧化锂主要用于生产三元材料中的高镍正极材料(部分 NCM622,全部的NCM811、90505以及NCA)。

可能很多朋友会进一步发出疑问,为什么碳酸锂不能用在高镍正极材料呢?

我们深入到工艺流程时发现,在将锂盐与三元前驱体颗粒混合烧结时,需要锂盐呈熔融液态。液体的优异流动性可以使锂盐与三元前驱体颗粒均匀混合,从而使烧结出的正极材料具有较为优异的电化学性能。

然而,高镍三元材料的烧结温度不宜过高。无水氢氧化锂的熔点约为 462℃,单水氢氧化锂的熔点约为 470℃,而碳酸锂的熔点高达 723℃。

显而易见,氢氧化锂熔点和三元材料的烧结温度更加匹配,而碳酸锂则熔点过高。生产条件要求高镍三元材料只能使用氢氧化锂作为锂源。

除了下游的应用外,碳酸锂和氢氧化锂的生产过程同样存在着千丝万缕的联系。

生产碳酸锂目前被广泛应用的工业方法是硫酸法,通过硫酸与锂辉石反应得到硫酸锂,在硫酸锂溶液中加入碳酸钠即可得到碳酸锂,加入氢氧化钙或氢氧化钠生产出氢氧化锂。

氢氧化锂还可通过采用一步苛化法生产氢氧化锂。

赣锋锂业(002460.SZ)和天齐锂业(002466.SZ)均采用硫酸锂苛化法。此方法具备成本低、工艺成熟、生产流程短、能耗低、物料流通量小等优点,是全球生产氢氧化锂的主流工艺。

生产碳酸锂和氢氧化锂的原材料同样都是以锂矿石为主,辅料为硫酸、纯碱等。

(盐湖提锂方面:制备锂盐主要采用太阳池法,先生产出粗制碳酸锂,然后苛化制备氢氧化锂,此工艺相对比较成熟,但是需要较高的资源禀赋,盐湖中高浓度的锂离子和低浓度的镁元素。)

据业内人士测算,生产一吨碳酸锂需要8吨6%品位的锂辉石、1.7吨纯碱、2.4吨硫酸、7.2吨动力煤、3000KWh电力,折旧和人工分别为6000元/吨和350元/吨。

而生产一吨氢氧化锂需要7吨 6%品位的锂辉石、0.1吨纯碱、2.05吨硫酸、1.33吨烧碱、0.87吨碳酸钙、2.6吨动力煤、3067.4KWh 电力,折旧和人工分别为6000元/吨和350元/吨。

从成本构成可以看出二者在锂辉石用量上存在差别,而锂辉石在三元电池和磷酸铁锂电池的成本超过了80%。

锂矿的成本受制于供给方。一方面,由于疫情影响,海外开工率受到较大影响,运费、人工等综合因素使得锂矿供不应求,成本因素带动价格上升。

另一方面,新能源汽车的火热使得锂矿需求高企,各路资本的疯狂追逐进一步推升了锂矿价格。

因此,供给不足,需求扩张的双重因素导致锂矿价格上涨。同时带动碳酸锂、氢氧化锂价格同步上涨,对锂矿的用量不同导致二者价格出现偏差。

现阶段来看,成本占据优势的碳酸锂更被市场所接受。然而,短暂的市场格局交替变更并不意味着长期格局的形成。

一直以来,锂电池最被诟病的就是续航短、电池空间及重量过大,所以提升能量密度是行业发展的首要地位。

按照国家2020年10月发布的《节能与新能源汽车技术路线图2.0》,2025我国纯电动汽车动力电池的能量密度年目标为400Wh/kg,2030年目标为500Wh/kg。

目前国内的三元锂电池能量密度可达200Wh/kg以上,而磷酸铁锂电池能量密度上限约为180Wh/kg。

即便铁锂即便未来存在技术突破,但本身材料还是成为限制其能量密度的天花板。短期内,二者的关系相辅相成。在未来,三元正极材料无疑更加适合电池高能量密度的需求。

03 冰山之下,还有冰川

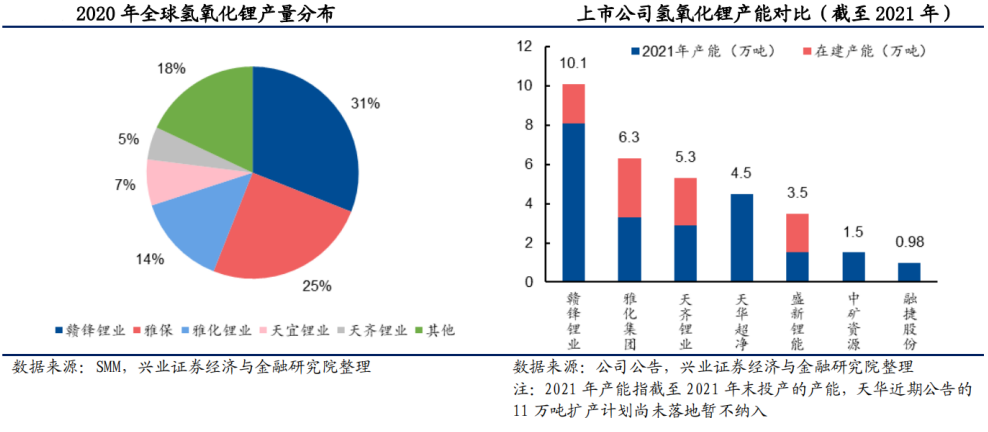

通过对氢氧化锂的市场研究发现,市场的竞争格局呈现出头部企业份额集中的现象。2020年赣锋锂业、雅保、雅化锂业三者的市占率达到70%。

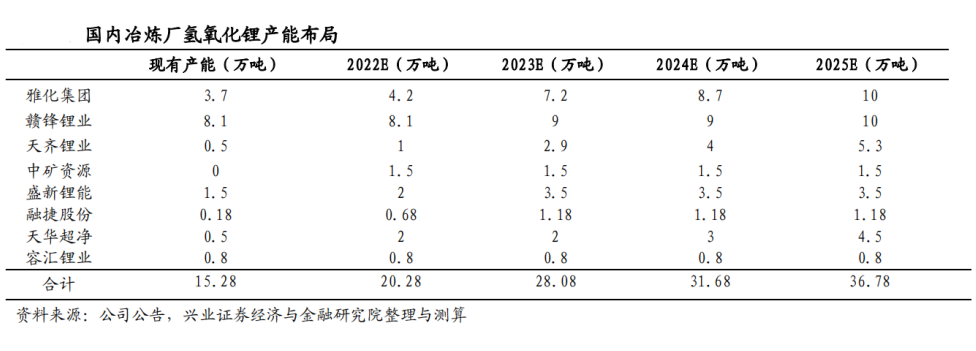

从国内产能布局来看,现有氢氧化锂产能15.28万吨,到2025年大概在36.78万吨,比起其他产业链环节动辄3倍、5倍的产能布局,4年1.4倍的氢氧化锂算是温和式的产能扩张了。

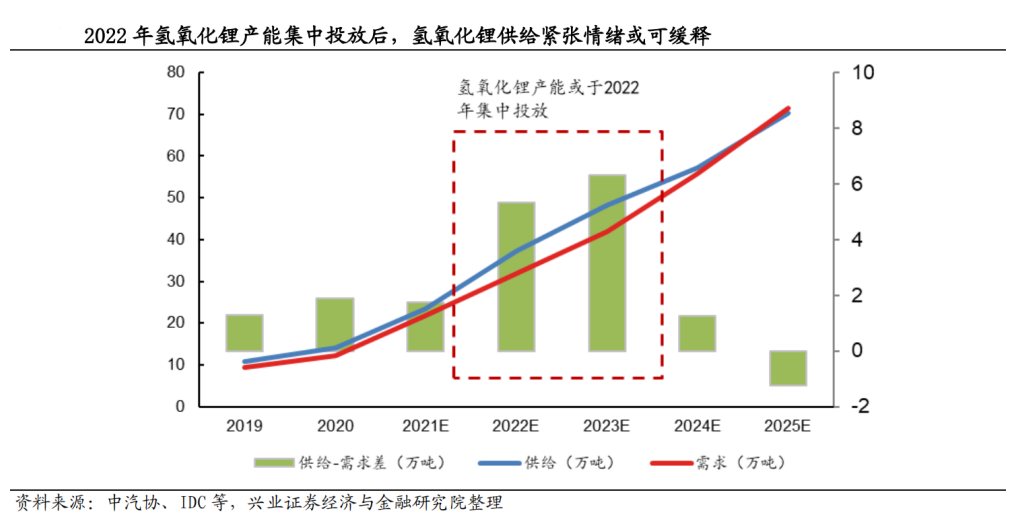

根据各厂商产能扩张计划可以看出2022和2023年为产能集中释放年份。以新能源车的渗透率为基数,测算2024、2025年氢氧化锂需求增量显著大于供给增量,且2025年氢氧化锂冶炼产能将会出现明显缺口。

决定氢氧化锂产业格局还是在于掌握锂资源量的大小,从众多竞争对手来看,赣锋锂业自不必多说,在国内的锂资源储备上首屈一指。

此外,具备银河锂业优先购买权、亚洲*锂辉石矿李家沟采矿权的雅化集团;进入宁德时代供应链体系并通过天宜锂业绑定澳洲锂辉石的天华超净。老牌对手天齐锂业、新晋势力威华股份都存在着一定的竞争力。

然而,若未来产能如期放量的话,必然导致竞争加剧,同质化产品竞争的结局必然是价格战。差异化产品显然是解决的方法之一,那么,氢氧化锂技术路径中是否存在?

这个答案是肯定的,微粉、无水氢氧化锂技术提供了差异化的产品,对未来行业格局影响极深。

04 破冰之旅

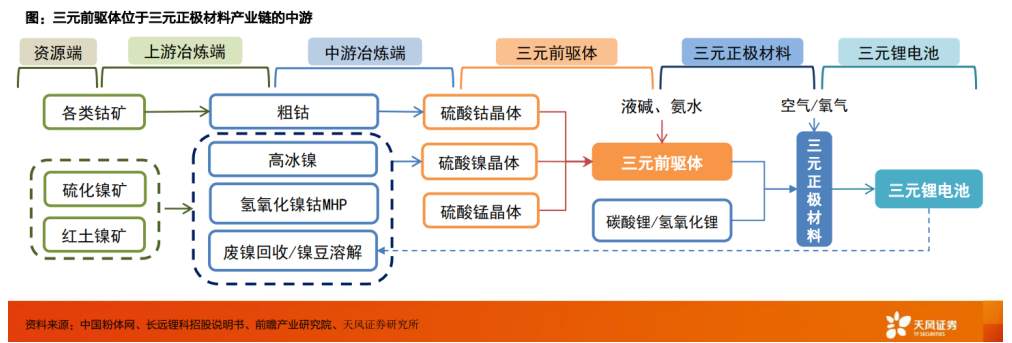

从三元锂电池的产业链上来看,上游为钴镍等矿产资源,中游为三元前驱体和三元正极材料,下游为三元锂电池。

三元前驱体是三元正极材料的前一道工序,三元正极材料的生产过程就是将三元前驱体与碳酸锂/氢氧化锂混合后烧结制成。

在正极材料的生产过程中,氢氧化锂需要与三元前驱体混合均匀,方能获得更好的性能。三元前驱体通常是镍钴锰或者镍钴铝的混合物,呈微粉状,粉体粒度很小。

例如格林美的GEM-1-6型三元前驱体,粒径通常在5-6微米。而普通的粗颗粒氢氧化锂粒径通常在350-400微米,是前驱体粒径的近百倍。

因此,在氢氧化锂和三元前驱体混合烧结之前,需要将氢氧化锂磨细至和前驱体接近的水平。

然而,研磨这个工艺看似简单,实则复杂,存在较深的壁垒。

氢氧化锂呈强碱性,极易吸潮,并且对磁性异物极为敏感。粉碎这个环节对产品的粒度分布、磁性异物、损耗率和碳酸盐含量的控制要求极高。这一行业需要的是大量生产累积know-how。

可是,氢氧化锂研磨过程中存在着损耗,高昂成本使得正极材料厂望而却步。

其结果便造就了自行研磨和不自行研磨两种市场。部分正极材料厂(以日系厂商为主)选择采购粗颗粒氢氧化锂并自行研磨。

不自行研磨的正极材料厂要么选择锂盐厂直供微粉、要么亲自委托或者由锂盐厂代为委托第三方加工。

目前,锂盐厂中仅赣锋锂业能直接供应微粉产品,其他锂盐厂依赖诸如衢州永正、成都开飞这样的第三方加工厂来完成粉碎工序。

在氢氧化锂的技术路径中,无水氢氧化锂无疑是更接近*的技术。

我们日常提到的氢氧化锂、或者行业网站对氢氧化锂的报价、锂盐厂交付的产品其实是单水氢氧化锂。

单水氢氧化锂,分子式为LiOH·H2O,在单水氢氧化锂中,氢氧化锂的含量大约为56.5%,剩下均为结晶水。

无水氢氧化锂指的是氢氧化锂经高温处理后,脱去结晶水的氢氧化锂。

正极材料厂往往将单水氢氧化锂直接和前驱体混合进行烧结,在烧结的过程中脱去结晶水。

然而,脱水过程需要长达7-8小时,大幅增加了能耗。脱水环节可能导致部分氢氧化锂与空气中的二氧化碳进行反应(简称碳化),碳化的产品无法应用,无疑提高了成本。

并且,脱水环节极易成为正极材料厂的工艺瓶颈进而影响产出效率。

因此,部分正极材料厂认为,将脱水这一环节放在锂盐厂,对于正极材料的生产更加便利。

一方面脱水环节放在锂盐厂,即便碳化的部分也可以进行回收利用;另一方面,在单水氢氧化锂中,氢氧化锂的含量仅约为一半。

若脱掉结晶水后,磁性异物等杂质含量仍能保持原规定水平,相当于锂/杂质的比例提升了一倍。

效率、纯度的提升对于正极材料厂的重要性不言而喻。

于是,正极材料厂遂向锂盐厂提出了脱去结晶水的微粉氢氧化锂需求,无水氢氧化锂这一细分品种应运而生。

据了解,目前国内正极厂暂时还没有无水氢氧化锂的需求,无水氢氧化锂产品全部出口。

相较微粉氢氧化锂,无水氢氧化锂这一技术路径难度更大。无水产品在生产、包装、防护过程中要求都更高。

氢氧化锂本身便是有刺激性味道的危险化学品,并且脱水后的氢氧化锂更易碳化、吸潮性更强,脱水后分子引力上升导致容易出现结块现象。

在下游应用中,即便发现少量结块现象,正极材料厂也会整批次退货。

对于无水氢氧化锂库存管理提出的要求则更高,粗颗粒氢氧化锂保质期约为6个月,微粉级产品保质期小于3个月,无水氢氧化锂保质期只短不长。

从工艺上来看,无水产品是先脱水,后研磨,无水微粉产品要求厂商掌握无水+微粉两道工序。

目前,国内仅有赣锋、永正两家企业生产无水氢氧化锂。*梯队氢氧化锂厂商中,雅保&Livent 仍停留在仅满足于供应粗颗粒产品的阶段。

二线厂商中,甚至粗颗粒产品的品质都还没有得到大规模的客户检验。短期内市场上较难有第三家能实现规模化供应无水产品的锂盐厂出现。

性能优异并且稀缺的产品出现意味着更高的成本,更好的利润。因技术壁垒高,无水产品的盈利性显著强于微粉和粗颗粒产品。

据业内人士调研发现,相比单水微粉产品,无水产品的成本额外高出5000-7000元/吨,但带来的溢价远不止此。

根据海关月度出口均价:以当月国内微粉氢氧化锂均价为基准,无水产品2019年4-12月溢价在1.3-5.6万/吨。长期来看无水微粉产品相对单水微粉溢价1-2万元/吨(单水口径)较为合理。

一方面来看,无水产品的溢价显著高于脱水工序所产生的额外成本,溢价能力很强;但另一方面来看,无水产品目前体量仍然很小,尚未形成成熟、有效的定价机制,溢价波动区间较宽。

显而易见,无水氢氧化锂产品确实存在较高壁垒,技术集中于两家厂商手中,存在较强的议价能力,赣锋、永正两家企业有望获取超额收益。

05 结语

冰山之下,还有冰川。

碳酸锂和氢氧化锂在看似竞争的关系下二者同样存在着水乳交融的联系。

微粉、无水氢氧化锂技术路径长路漫漫,无水氢氧化锂的普及难以一蹴而就。

产线配套、工艺成熟度、成本问题、行业标准、话语权争夺等因素注定这将是一个循序渐进的过程。

品质和效率的提升使得这一技术路径大概率成为未来产业的发展趋势。

这个过程,你我将是见证者。

【本文由投资界合作伙伴微信公众号:阿尔法工场研究院授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。