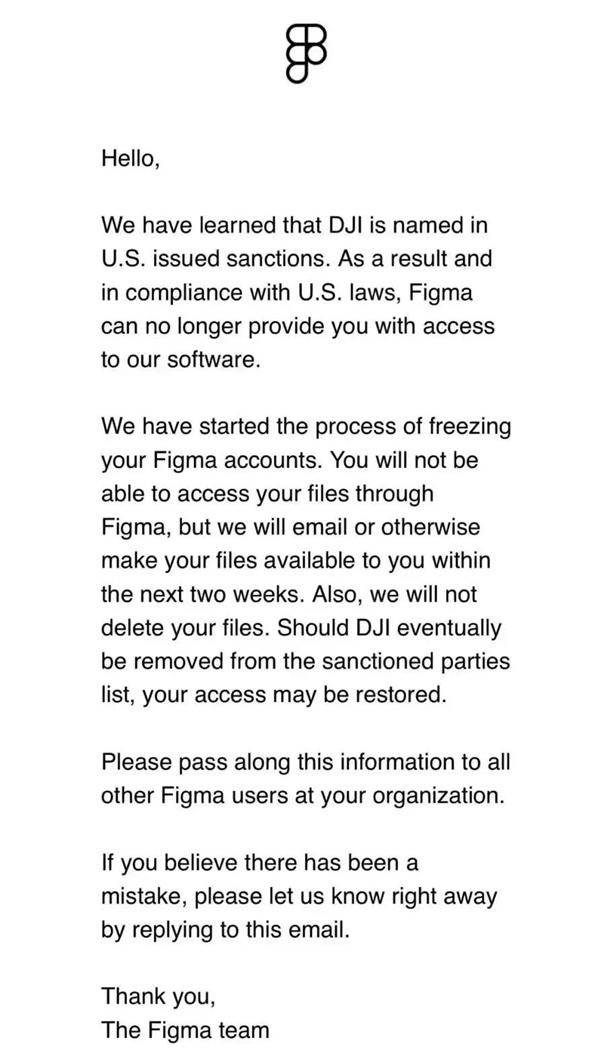

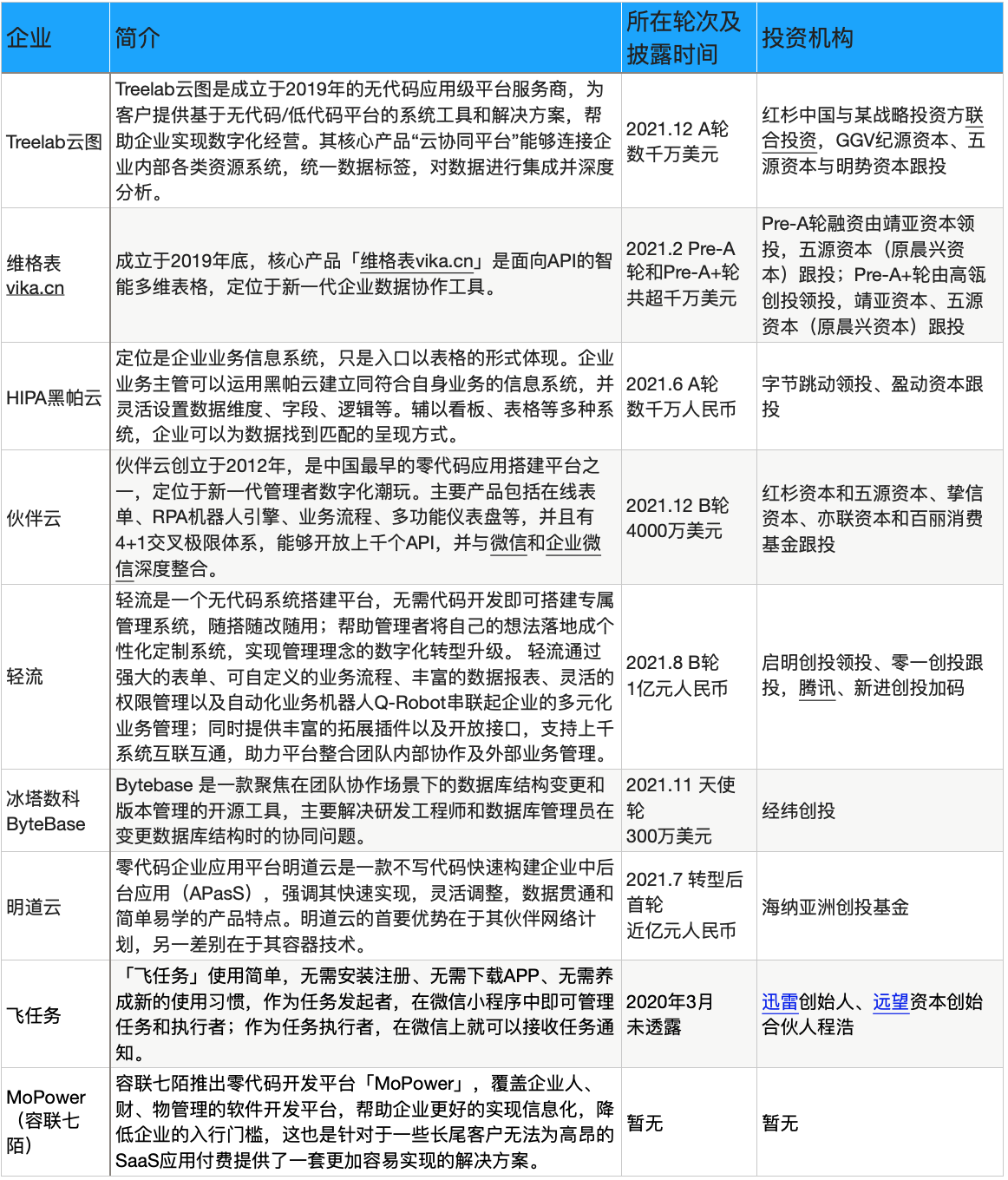

3月12号,美国的在线协同软件Figma封禁了大疆,此前,已被封禁的企业还有华为、360等。Figma声明:“除非美国撤销制裁,否则这些公司在Figma上的所有文件都将无法访问。”

图源:Figma

Figma是美国*一站式设计协同软件/基于浏览器的协作式 UI 设计工具,目前估值超过100亿美元。由于其极强的协同性,Figma在中国设计师群体中风靡已久,成为以互联网为代表的企业的“基础设施”。而此次事件,对于中国的相似企业来说,是一件好事,给了更多中国企业发展的机会。

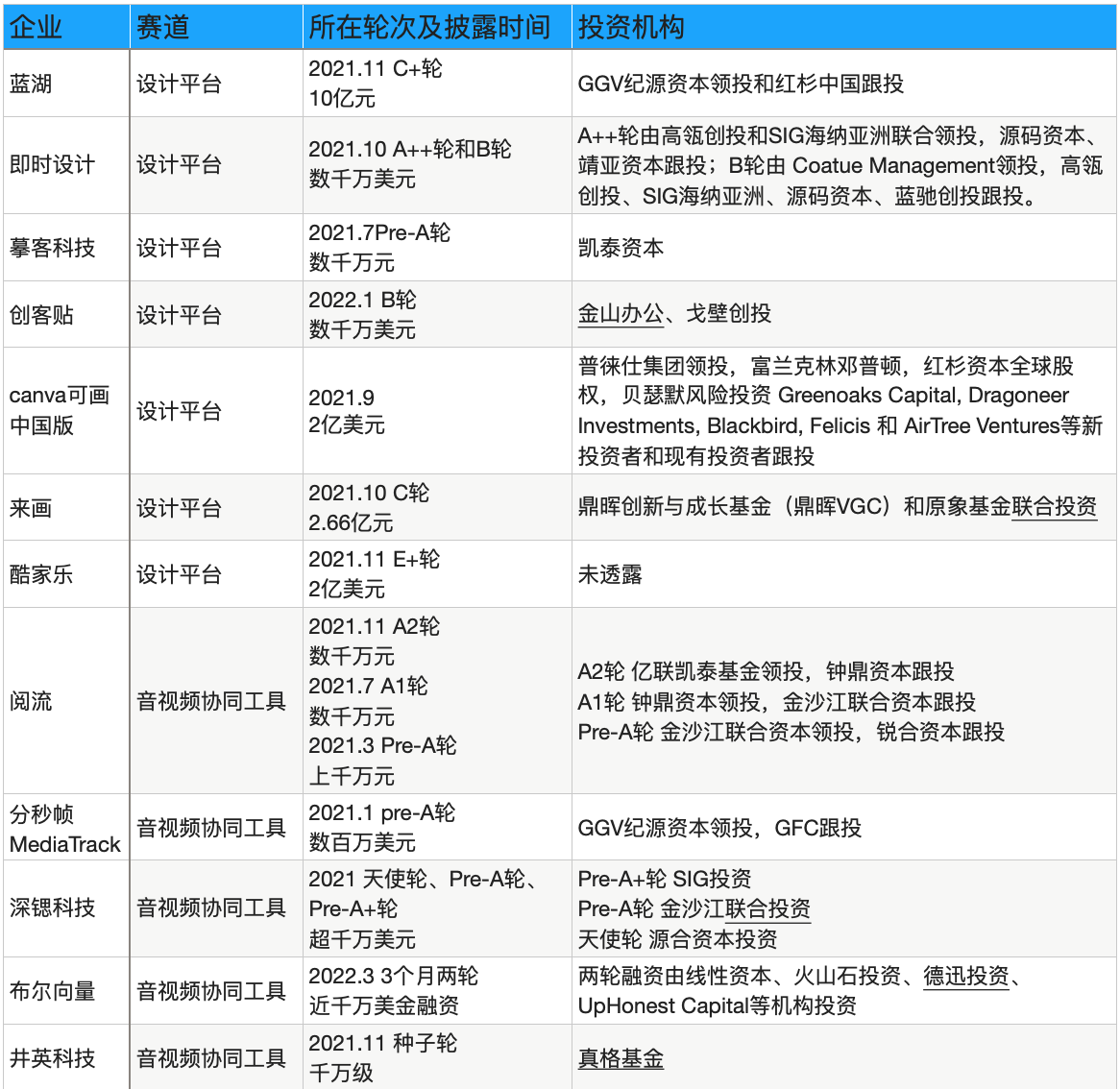

中国的蓝湖、即时设计等软件都能或多或少实现Figma的功能,但由于企业服务替换门槛高的特性,此前,大部分已经使用Figma的公司很难直接替换中国软件。 受近期Figma和大疆事件的影响,国内蓝湖、即时设计等企业紧急宣布上线Figma文件导入功能和支持导入后的编辑功能。据蓝湖介绍,在MasterGo发布上线“Figma文件导入功能”的声明后,MasterGo官网流量暴涨超过平时10倍。除大疆外,更多企业忌惮后期影响,已经迅速开始着手从Figma向相关企业做“文件转移”。

Figma、蓝湖、即时设计都是典型的PLG企业。除此之外,与Figma地位相似的,还有研发管理赛道的Atlassian、音视频协同领域的Frame.io等,而在这些赛道,也有一批国内公司,做好了替代的准备。

本文,36氪对从去年在国内大火的PLG概念写起,梳理了并分类了国内不同细分赛道的企业,以及相应的机会。

2021年企服最火的概念

PLG有多火,此刻再提倒显得跟不上时代。

在刚过去的2021年,据36氪不完全统计,至少有30家PLG概念公司获得融资,其中不乏海内外*投资机构的身影,而过亿元的融资也成为PLG赛道的家常便饭。

36氪据公开资料整理

36氪据公开资料整理

*次提出“PLG”这个词的风投基金Openview,在其博客里有一段描述:

“PLG is a go-to-market strategy that relies on product usage as the primary driver of acquisition, conversion and expansion. In order to do that, a business has to invest in the product with the intent of driving acquisition, conversion and expansion. More simply: Invest in the product with go-to-market intent.(PLG是一种进入市场策略,(用户)对产品的使用量是驱使产品获客、转化和扩张的首要动力。为了做到这点,公司应该竭尽全力把资源投入在如何更好驱动上述三个环节上。简单来说,一切要围绕如何更好进入市场来做投入。”PLG即Product-led Growth,产品驱动增长模式,就是用户在专业销售团队介入之前便能自主试用甚至付费的模式。

PLG的火*在海外烧起来。

2022年2月,根据Enterprise Tech 30对全球103家风投基金的采访,做出了一份早期融资阶段SaaS公司的榜单,30家公司里有25家都是PLG(Product-led Growth,产品驱动增长)模式。The Corp Dev 10名单里的公司也全是PLG典型代表。

图源:我思锅我在

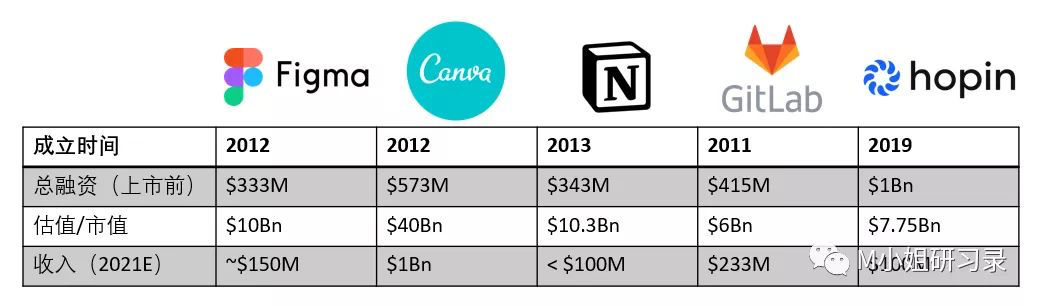

可见,PLG已经成为当代SaaS公司的主流成长模式,在这种模式下,企业的融资和估值都发生了非常大的变化:2020年到2021年,Figma估值翻了5倍,超过100亿美元;去年9月,Canva完成2亿美元战略融资后,估值超过400亿美元;而成立于2012年的Notion,在10月完成2.5亿美金C轮融资后,投后估值高达103亿美元。

图源:M小姐研习录

其实实践PLG的公司早的已经有十几年,而这一概念正式被提出已经有5年。这两年PLG真正火起来,与二级市场中PLG模式的公司密切相关:Atlassian市值在2021年一度过千亿美金,twillo市值在2021年曾到达600亿美元,zoom在2020年市值一度到达1200亿美金。同样是做线上存储业务的Dropbox和Box,由于Dropbox更关注产品自发性的增长和销售体系的结合,市值是使用传统销售方法的Box的4倍。

在风投机构a16z和openview的“疯狂”推荐下,一级市场逐渐认可了PLG的模式:Figma, Notion, Canva, Airtable等公司目前都已到达超百亿美金的估值。

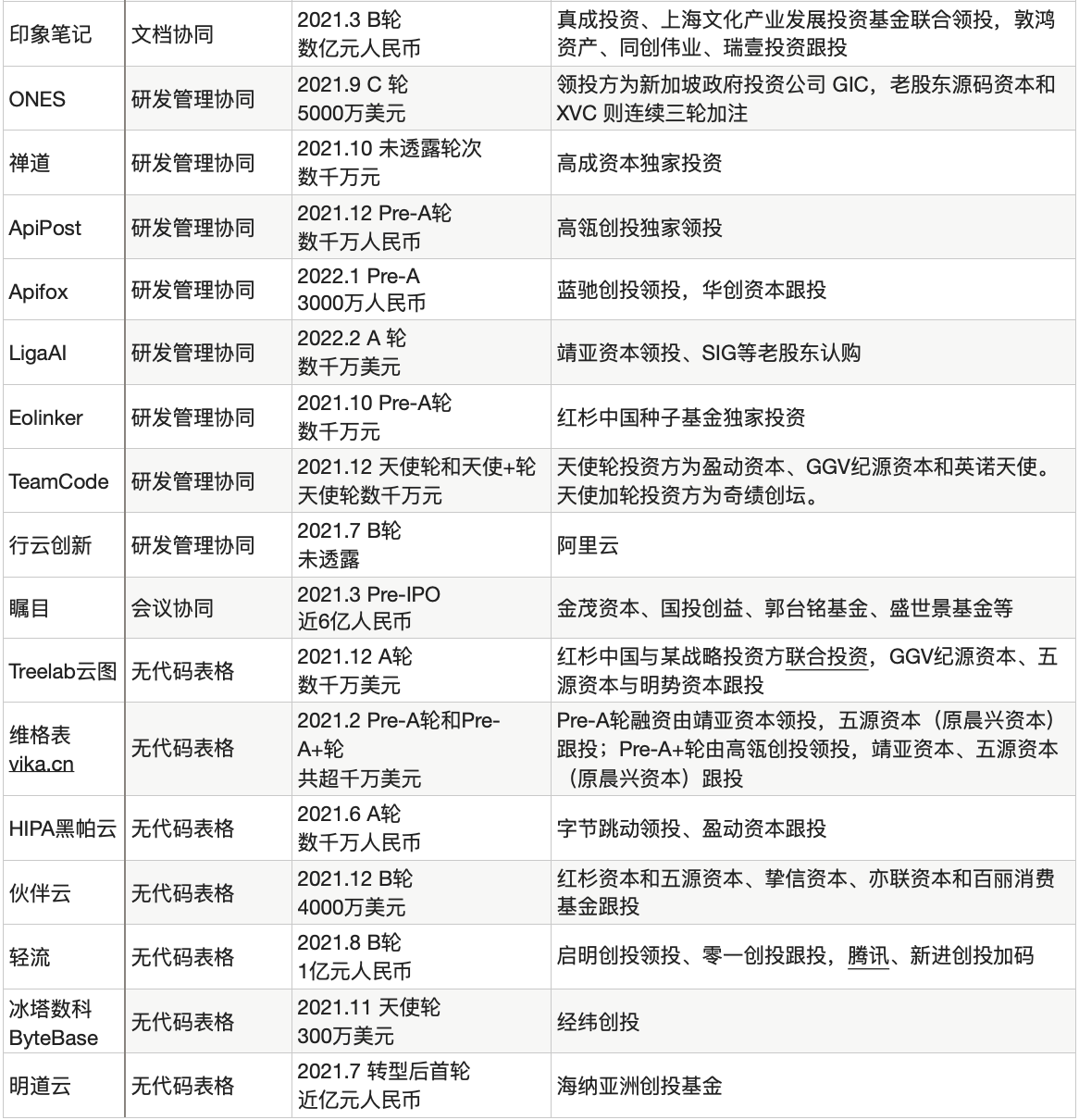

2021年,PLG的风吹到了国内创投市场,蓝湖、即时设计、阅流、ONES年内连续融资,让更多人看到了PLG在国内也有发展的可能。

疫情对国内PLG的发展有助推作用,腾讯会议在疫情期间推出,之后的两个月内日活迅速攀升至千万;而去年底,腾讯会议官宣两年来用户数已超过2亿。影响不止局限在广义的协作群体中,原子创投姚嘉在一次采访中表示:“原来属于大厂非核心视线范围内的支持性部门的特定场景,大厂集成诉求较弱,反而在在疫情协作需求下开始逐渐爆发。”

二、细分赛道

OpenView将符合PLG这一增长模式的企业分为四大类:开发者和产品工具、后台支持和运维、用户运营,以及生产力和协作工具。

36氪根据国内PLG公司的现状,将赛道细分为四类:设计协同类、办公协同(会议、文档、无代码表格)、音视频协同、研发管理。

目前来看:

办公协同赛道发展较早,主要阵地已被大厂瓜分,没有创业公司的机会。

设计协同因为PLG概念的火热,已经被投资机构扫了一轮,依旧不建议此刻入场。

根据一些投资人的建议,音视频协同、研发管理,还有创业公司的机会。

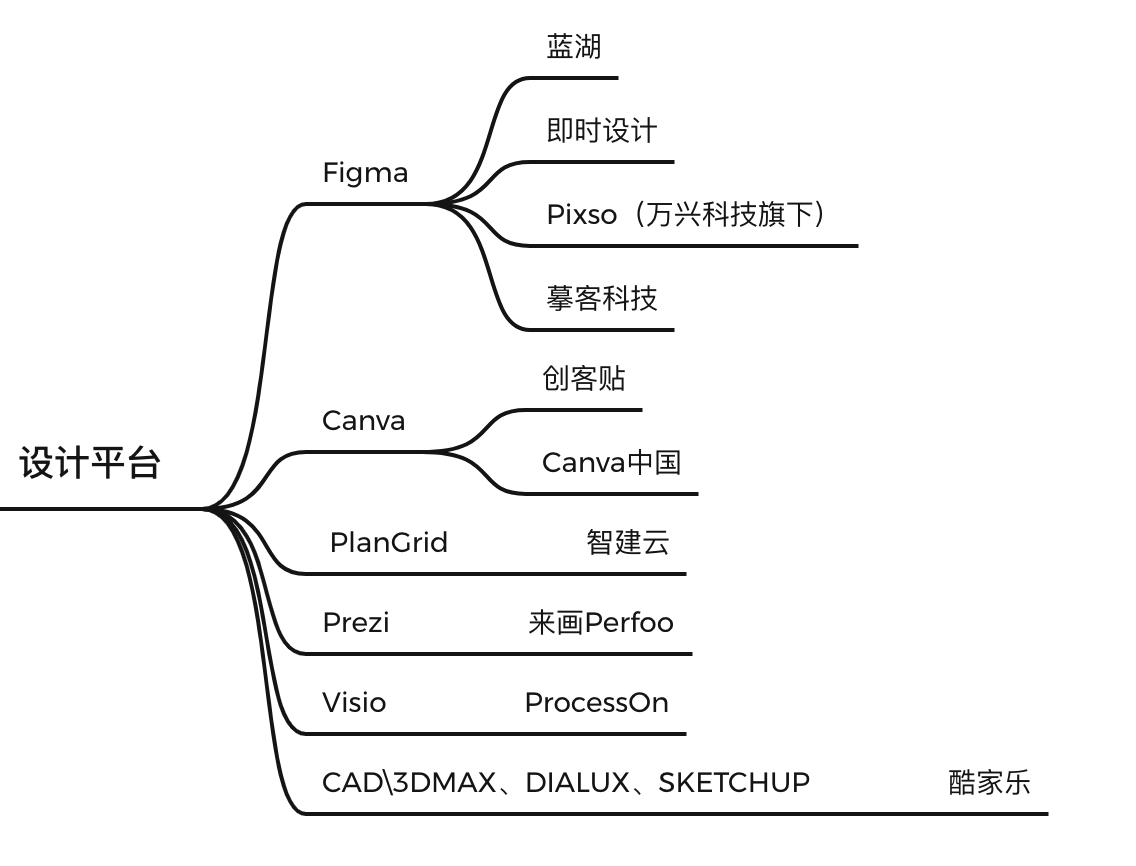

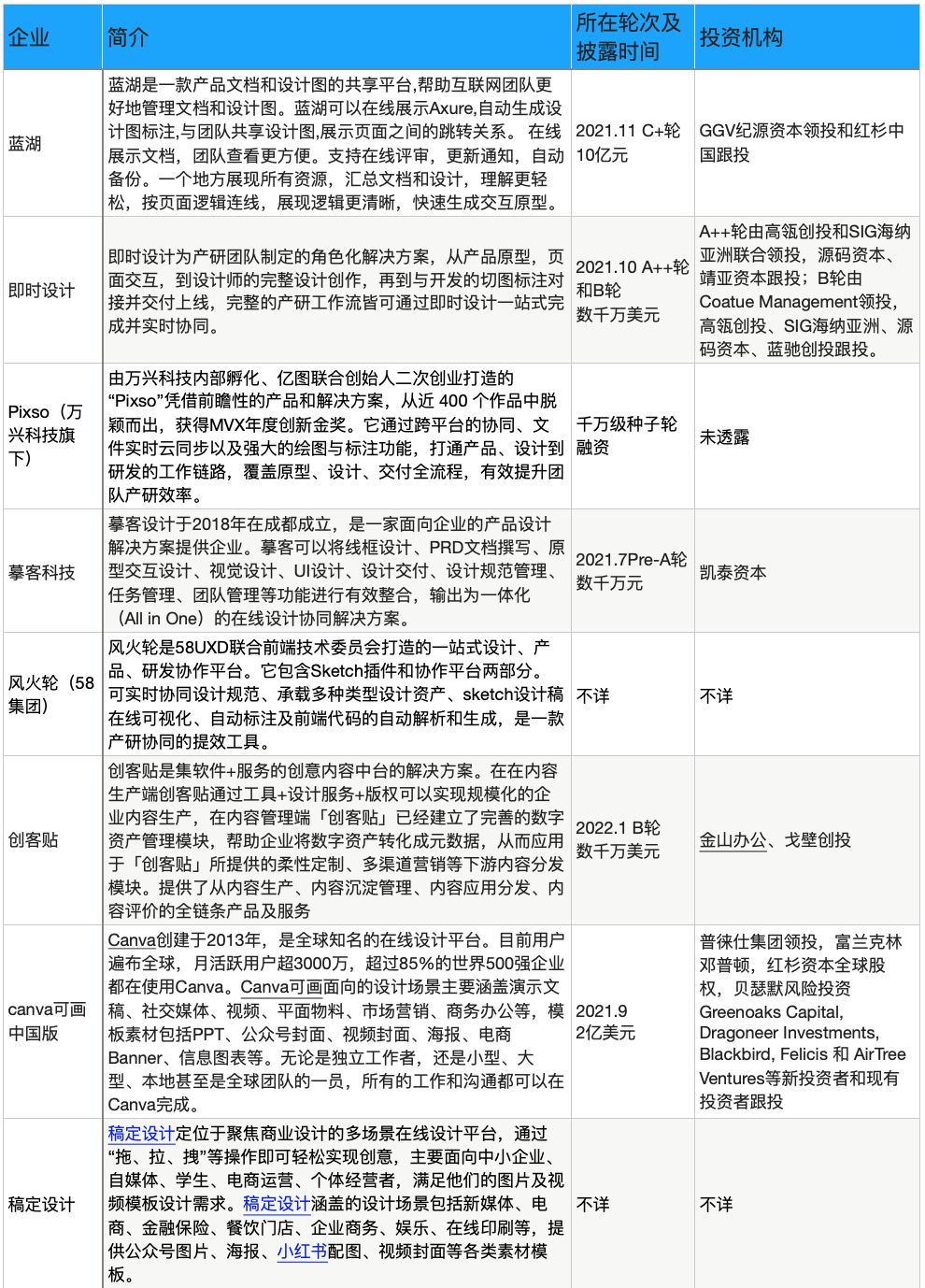

设计协同平台

设计协同平台赛道是国内最早与PLG联系上的赛道。

国内设计协同赛道大多对标美国的Figma。据称,Figma 2020年的收入已达7500万美元,预计去年会翻倍到近1.5亿美元。 现在Figma总共融资2亿美元,2021年6月,美国的在线设计公司Figma完成了E轮融资,估值超过100亿美元。Figma的估值从2020年到2021年翻了5倍,用户量翻了四倍以上,成为今年估值增长最快的SaaS公司之一。其增速之快令所有资本无法忽视。

36氪据公开资料整理

另一家公司是Canva,创建于2013年,目前用户遍布全球,月活跃用户超3000万。

受近期Figma和大疆事件的影响,国内蓝湖、即时设计、Pixso等企业紧急宣布上线Figma文件导入功能和支持导入后的编辑功能。据蓝湖介绍,在MasterGo发布上线“Figma文件导入功能”的声明后,MasterGo官网流量暴涨超过平时10倍。除大疆外,更多企业忌惮后期影响,已经迅速开始着手从Figma向相关企业做“文件转移”。

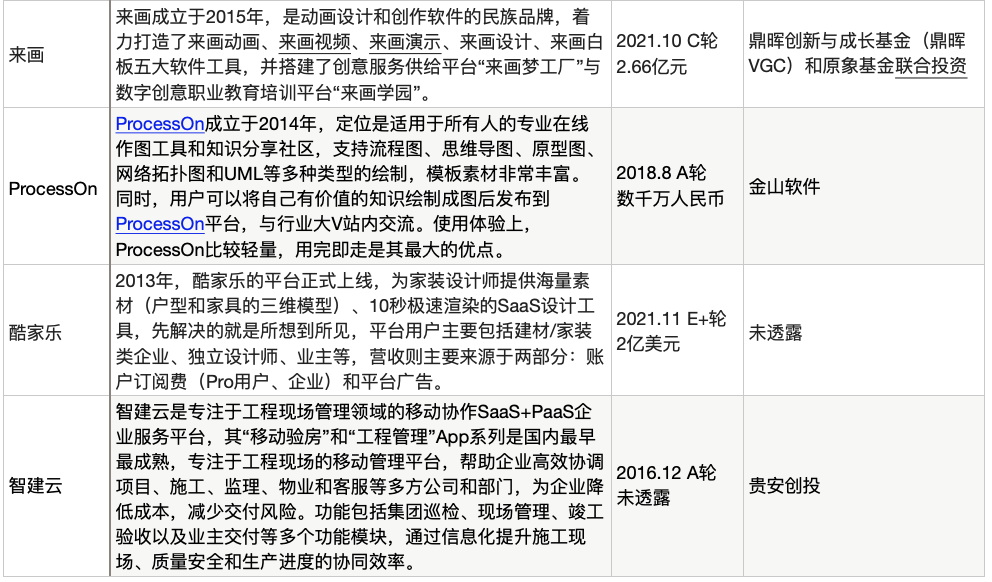

蓝湖自称为中国版Figma,C+轮融资高达10亿元,率先进入独角兽赛道;即时科技一年密集融到B轮;酷家乐完成E轮2亿美元融资,曾于2021年6月递交招股书;大厂飞书接入摹客;要做中国版“Adobe”的万兴科技布局Pixso并购墨刀;金山办公战略合作创客贴。

除了资本看好之外,客观因素是,设计师占比和权重的上升,让设计协同平台成为刚需。

36氪据公开资料整理

36氪据公开资料整理

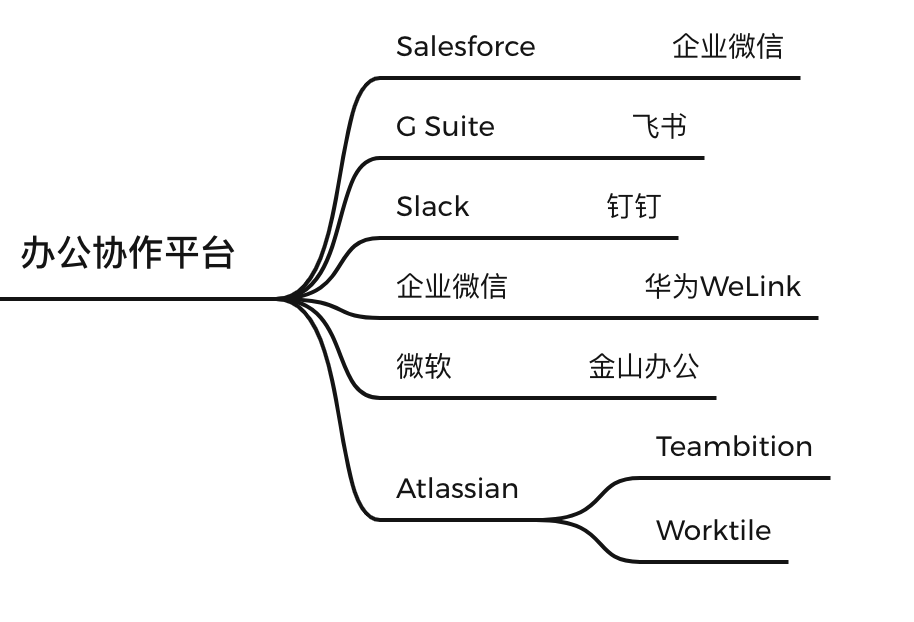

办公协同

办公协同是国内最早的PLG赛道,不过当时并没有这个概念。这是大厂最初抢夺办公阵地的产物,发展到现在,钉钉、企微、飞书更像是一个办公应用平台,而非仅仅是一个协同工具。

36氪据公开资料整理

作为当时协同办公赛道的三大新星, Teambition、Tower分别在2018年和2020年被并购,Worktile则在几年的积累中发现他们的用户画像主要集中在研发场景,因此从19年底开始发力研发管理平台,从此走上“通用协作+软件研发”并行之路。

36氪据公开资料整理

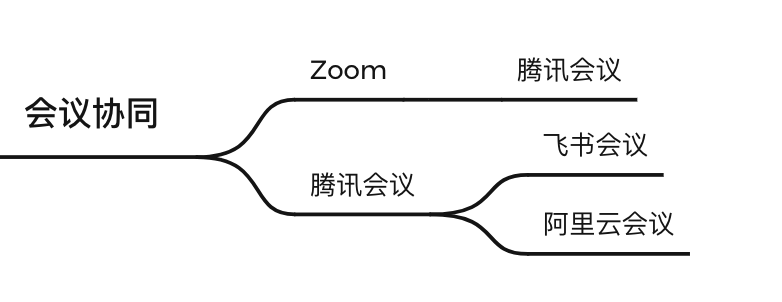

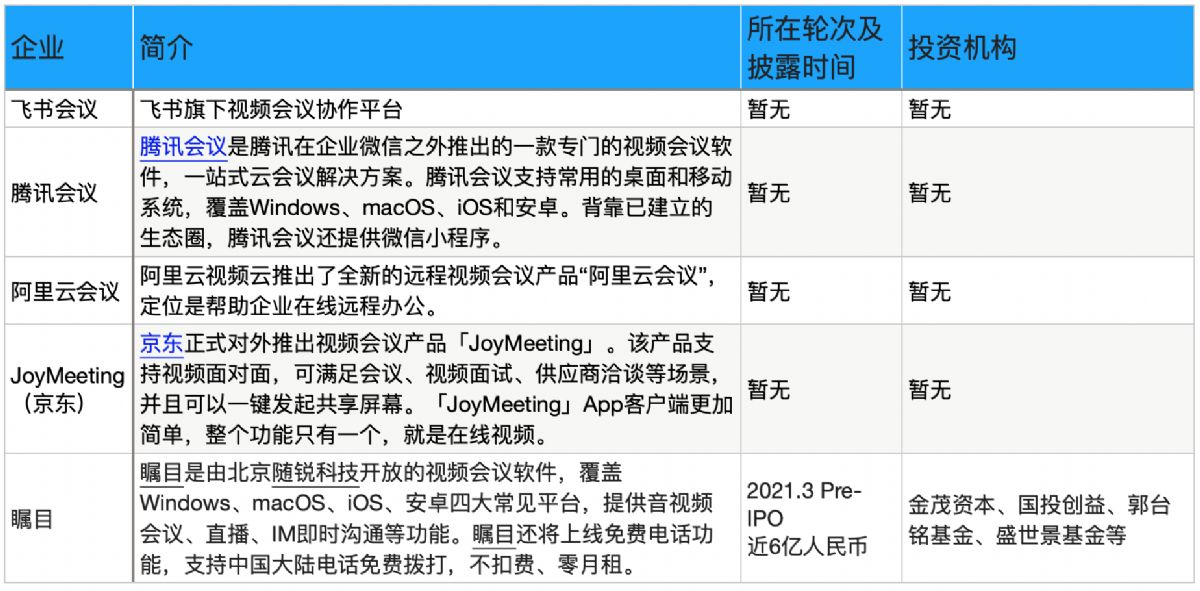

会议协同

会议协同赛道,与设计协同类似,有明确的海外对标产品——Zoom。Zoom于2019年上市,市值在疫情*年,2020年达到了1200亿美元。

36氪据公开资料整理

这引起了国内企业的效仿。但由于大厂紧紧卡住办公赛道,创业公司在国内已经很难有发展机会。

20年1月,腾讯会议宣布最多支持人数从100人升级至300人,同年2月,飞书会议上线,并称其支持100方实时视频会议。4月,阿里云会议上线时称*可以支持500人同时在线。

36氪据公开资料整理

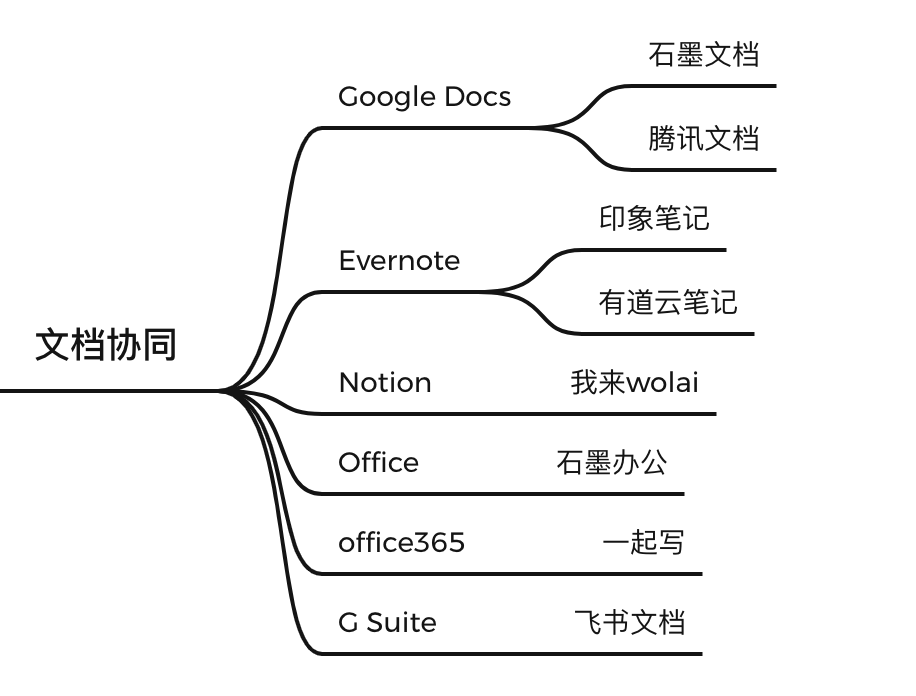

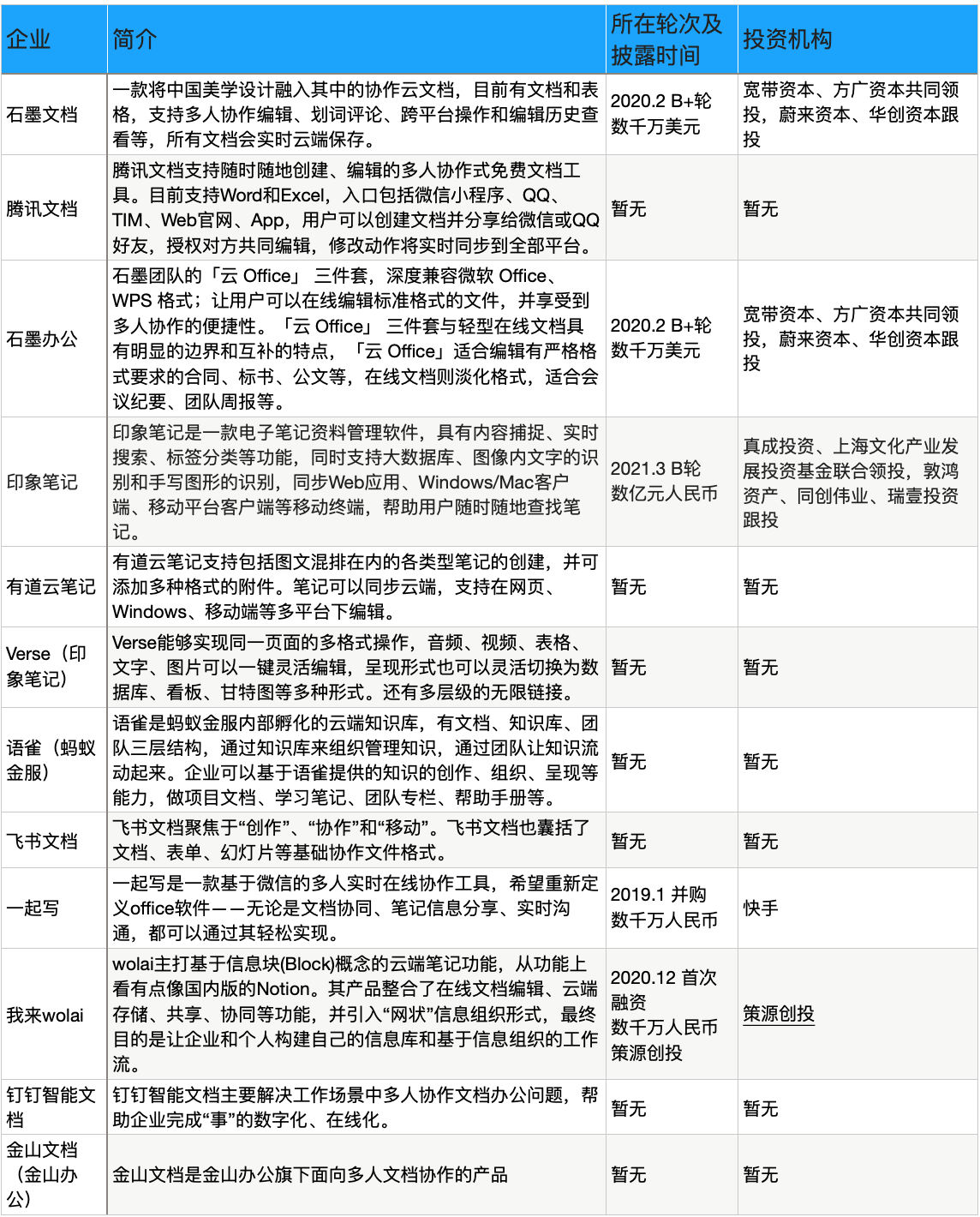

文档协同

文档协同依旧从属于办公场景,但由于文档作为最普遍的办公需求,其发展比大厂更早,因此诸如石墨、金山文档、有道云笔记等抓住了窗口期,在市场上繁育了自己的客群。

与大厂建平台并模块的思路不同,老牌文档协作企业则是从单点爆品逐步发展成为all in one的办公协作平台。

36氪据公开资料整理

目前来看,这个赛道已经不存在新创业公司的机会。

36氪据公开资料整理

无代码表格

无代码、零代码表格、工具主要参考海外的Airtable,但据公开报道分析,目前仅有Treelab明确对标Airtable,其他工具均有不同程度的变化。2021 年 12 月 13 日,Airtable宣布完成 7.35 亿美元 F 轮融资,估值达到 110 亿美元。

“低代码开发”是指用户可以把已经形成模块的图形代码,通过拖拉拽的方式快速拼成应用。简单理解就像“拼乐高”——将通用、可重复使用的代码拼起来。一种常见的评价是,低代码降低了开发门槛,不懂代码的人能上手做开发,专业程序员会降低工作量。

从2020年起,36氪累计报道了二十几个零代码公司,其中既包括新入局的公司,也包括大厂开发零代码业务线,还有老牌零代码公司获得新融资。

2021年,低代码领域融资不断,维格表、伙伴云、轻流均在一年内完成2轮融资。

不过,一些人认为,国内的文化土壤与美国不同,中国人并不喜欢自己动手搭建工具的方式,这或许会导致一定时间,无代码表格叫好不叫座的现象。

36氪据公开资料整理

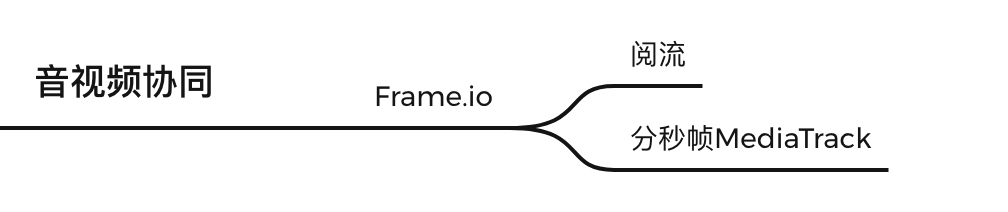

音视频协同

相较于设计协同赛道与PLG的强连接,还有一个与设计协同赛道门槛相似,但目前潜力被低估的赛道——音视频协同。上述提及的一年内多轮融资的阅流就属于该赛道,其对标产品为云端视频协作平台Frame.io。

36氪据公开资料整理

首先,音视频从业者和设计从业者有共同的群体基础——其工作量大、协同难度高,且有自己的群体意识。

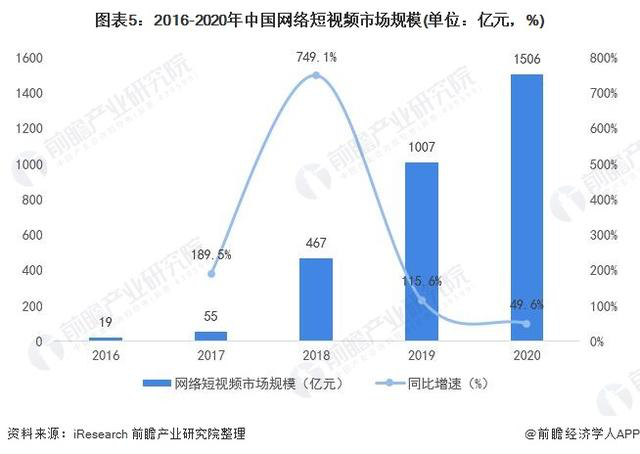

更重要的一点是,音视频行业正在以肉眼可见、全民可感的速度奔跑。2020年底,短视频市场规模已经达到了1506亿元。而如此庞大的市场,需要更多视频内容的产生。这类音视频协作工具提供了发展的基础。

图源:前瞻产业研究院

区别于toc的剪辑工具,比如剪映、小影、爱剪辑等,本节我们所讨论的音视频协同,更针对专业音视频从业者。

目前,虽然3D渲染、元宇宙toB等赛道目前没有套上元宇宙的概念,但本质上,他们重协作、有圈子这些特征,是适合以PLG模式发展的典型赛道。

36氪据公开资料整理

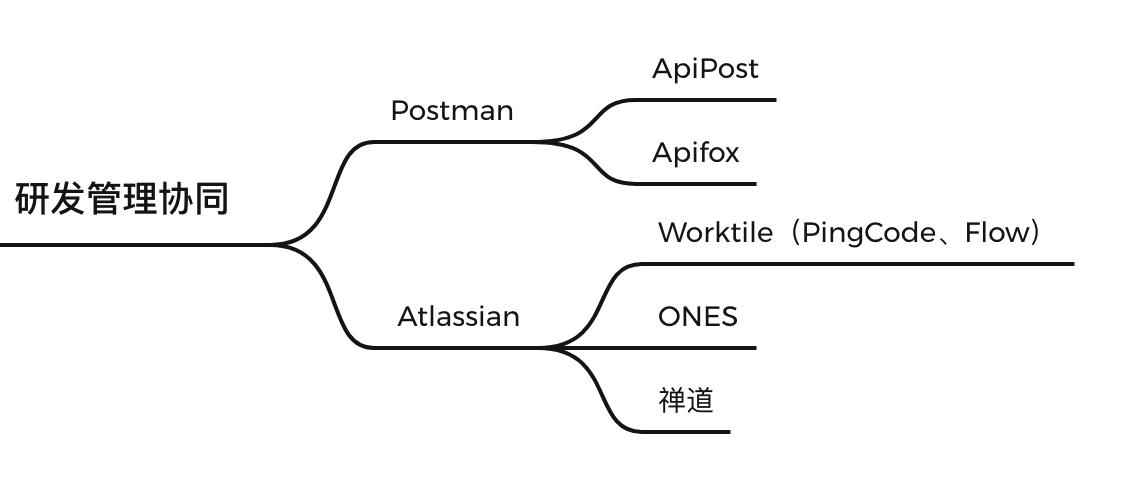

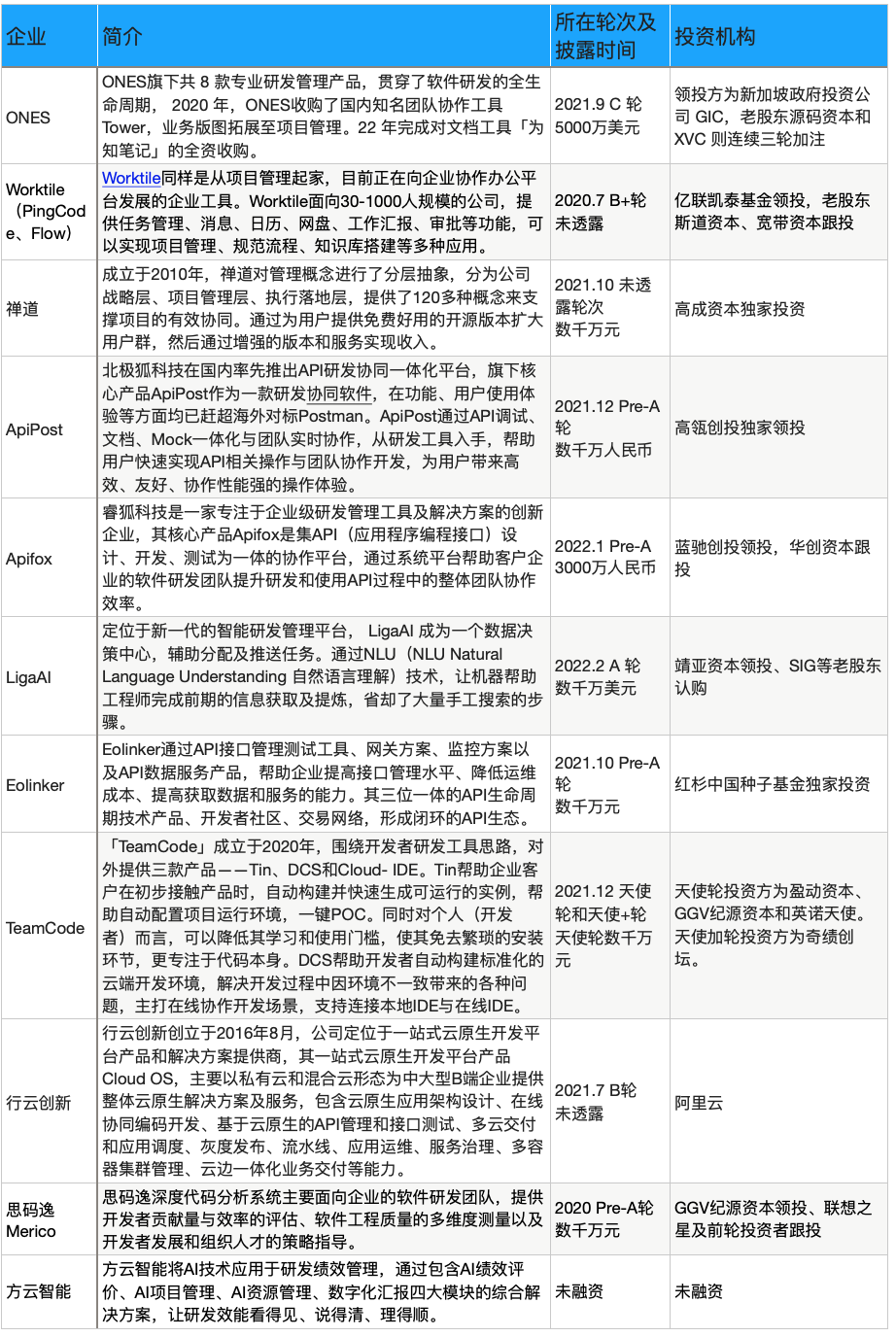

研发管理协同

项目管理开发协同是一个市场空间逾千亿美元的大赛道,也是天然适合PLG的赛道,因为其用户——软件工程师,与设计师类似,一是工作流程天然需要工具,有自下而上影响决策的动力,二是他们有群体概念,为口碑裂变提供了基础。

国内研发管理对标千亿市值美金的海外巨头Atlassian,Atlassian成立于2002年,目前市值超千亿美元,其研发管理软件当之无愧成为垄断性产品。

36氪据公开资料整理

国内研发管理赛道方兴未艾,是未被开垦的新领域。目前,研发管理赛道中的一部分创业企业并没有开放免费版本,并不符合典型的PLG特征。但由于中国目前大多数公司尚未接受PLG概念的教育,因此采用其他商业模式可以理解。

除ONES外,其他去年完成融资的企业规模都比较小,36氪尝试挖掘其中原因,姚嘉的分析是:“这个市场现在规模相对较小,企业们的营收也不算高,结合过往的投资经验,我们总结可能是研发人员本身就很习惯于英文界面的软件,相比设计协同,这个领域的替代门槛会更高。”

当然,想要从0开始建造一个Atlassian并不容易,但一些新的方向,比如软件供应链升级、API接口等新互联网时代的产物,还有中国的机会。

36氪据公开资料整理

2022,我们要怎么看待PLG

PLG不是灵丹妙药,不是所有企业都可以拿来“蹭”的概念。

在海外,PLG已经成为融资利器,这股风也在2021年刮到国内。资本市场也的确买账,从去年的一级市场融资事件就可见端倪。

而风口之时,往往真概念和蹭热点都会出现。我们需要注意,PLG产品的核心是,不需要sales介入、用户通过self-service,1-2分钟就迅速get到产品的价值。针对市面上的误区,36氪总结了一个公式:PLG≠免费≠补贴获客≠B2C≠小微企业是客户≠个人决策。

PLG≠免费

很多公司认为,目前走的是免费的toB路线,就是PLG了。其实不是这样,PLG应该是有一段时间的试用期,试用期后开始付费或者关键功能需要付费。海外头部的PLG公司,都在非常早期就思考商业化。比如Figame就借鉴了Atlassian的模式,按照人头订阅制收费。

毕竟完全免费的产品策略,会导致大水漫灌,鱼虾涌入,真正能够留存的付费客户并不多,甚至有可能因为收集过多无用需求而影响公司赚中大型公司钱的路径。

PLG≠补贴获客

补贴获客是免费的进阶版。和将PLG误认为是免费模式类似,一部分人将PLG概念等同于toC互联网的获客模式,进而想要通过补贴的方式获得更多客户——也就是移动互联网时代,APP们常用的烧钱买流量,垄断再收割的逻辑。

以国内无代码产品为例,免费版到付费版的转化率最高是10%,这一微薄的数字已经是该行业的天花板了,如果还要通过补贴获客,那么可以想见,会吸引更多的体验用户,但是对留存没有太大帮助。

换句话讲,想靠补贴获客这条路走通,需要的是产品足够扎实、好用。但国内能做到的产品,显然屈指可数。

PLG≠toC

可见,并不是用户是个人、并且最终个人能够实现付费,就代表着是PLG。或者说,PLG可以等于toC,但这里的C,是指community(社区)。以国内的PLG头部厂商蓝湖为例,虽然其用户是设计师,但设计师是有群体概念的,群体间的交流协作较多。相似赛道有程序员群体、音视频创作者群体。其他的C端个人,比如HR、销售等,其群体概念较弱,协作不多,并不是好的“C”端。

而就算是打入群体内部,正如上文所言,想要赚钱还是要切中大客户。

PLG≠小微企业是客户

在国内,想要做PLG,更重要的是选对赛道,而不是选择客户——这和上一代的SaaS时代有很大的差异。上一代的SaaS,选择做CRM/HR SaaS/ERP等没有太大的差别,他们面临的共同问题是服务有钱赚、有定制化需求的大客户,还是标准化、付费能力低的小客户。

但这一代PLG企业,可以通过人群传播、部门协同等方式,同时服务小客户和大客户,因此更重要的问题是选择什么赛道。

客户规模已经不是首要考虑。

PLG≠个人决策

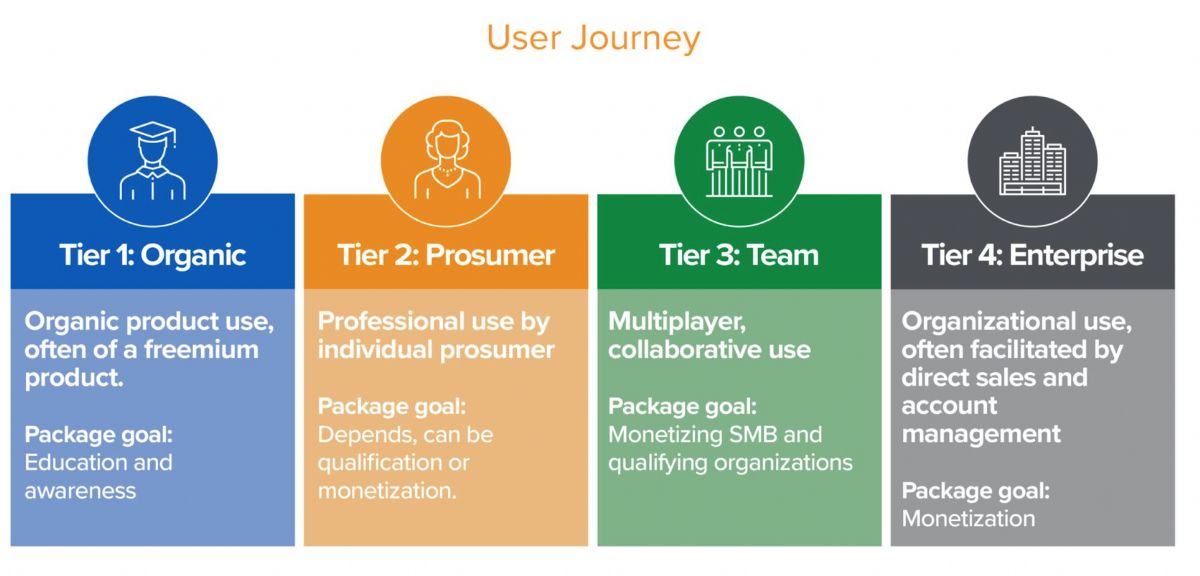

在美国,PLG的出现与企业采购决策者的下沉趋势密切相关。从1980s~1990s的CIO决策时代,到2000s的高管决策时代,再到2010s的终端用户时代,再到后疫情时代,远程、自助服务成为采购的需求。在中国,互联网并不遵循纵向的发展路线,国内各个维度的决策者都有。

因此在国内,PLG的落地与美国也有些许不同。很多企业并非不想做PLG类型的产品,而是产品本身的使用场景、满足的需求、客群等限制,导致产品天生就不利于用户自发传播。

那么,PLG到底适合什么场景?除了本篇提供的四个细分赛道外,几个角度可以供大家思考?

所有角度的前提是,这个赛道天然需要内外部复杂协同。

目前互联网行业的协同意识比较高,但是传统软件领域以及其他很多场景下,用户的协同意识还较弱,因此就更需要协同软件来帮助;但同时,对这些协同软件来说,也面临着市场教育成本过高的风险。

已有成熟数字化习惯的行业,判断方法是这个行业以往是否已经固定使用某一软件,比如文档-Word,设计-Adobe,编程-Atlassian,表格-Excel。能在原有软件基础上完成协作功能的软件,可以免去从0开始的数字化市场教育。

什么样的PLG公司可以做好?

产品体验好——让产品导向更纯粹,客户在主动接触到公司的sales之前,就可以自行使用并体验到产品的大部分价值

行业竞争不激烈——一旦产品体验不好,就容易出现客户将行业内所有产品都免费体验一遍的情况

行业属性——协作性强

决策链路——自下而上的推荐和决策:个人使用——团队使用——企业试用——企业购买

销售策略——PLG + sales叠加的模式(产品增长为主 销售为辅)

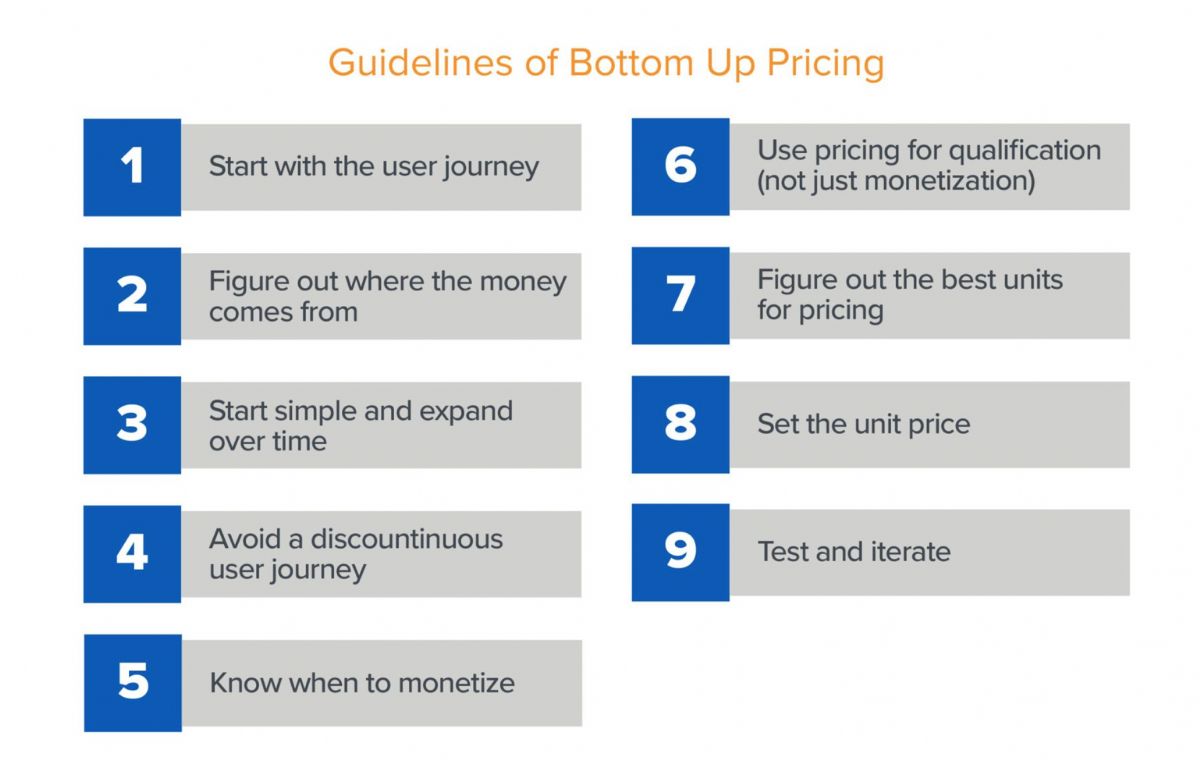

至于获客方式,海外风投机构a16z给出了9种自下而上获客的方式。

图源:a16z

图源:a16z

总结海外头部PLG的获客方式,可以发现,利用已有社区、打造社区、不断拜访行业大客户、收购其他产品,会是更好的PLG获客模式。

至于能不能留得住,还要看产品的真本事了。

目前,国内正一片热闹好景,但产品的真本事到底如何,还需要时间的验证。

或许一个概念轰轰烈烈进入国内,本就会进入一个狂热期,我们正处在这个攀升路线中。

参考文章:

作为近年来增长最快的SaaS公司之一,Figma如何用PLG实现价值剧增?https://xw.qq.com/cmsid/20211108A03V8600

Atlassian:一家没有销售团队,不靠融资做到百亿美元市值的技术公司https://www.sohu.com/a/218113011_355140

来谈谈我理解的PLG https://zhuanlan.zhihu.com/p/426625087

Zoom、Figma都采用的PLG策略,代表了SaaS的未来趋势http://k.sina.com.cn/article_6419993500_17ea9539c019011avr.html

大家讨论PLG时,究竟在聊沈么?https://www.163.com/dy/article/GVJF5PUN0531UMBC.html

《Bottom Up Pricing & Packaging: Let the User Journey Be Your Guide》https://a16z.com/2021/03/11/bottom-up-pricing-packaging-let-the-user-journey-be-your-guide/

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。