2022年,新消费已然走到了十字路口。

从2020年到2022年初,从火热到冷静、再到唱空、低谷,市场给新消费的时间只有短短两年。也因如此,从2021下半年开始,大多数人都在提,“新消费品牌需要时间,下一步是要建立起品牌价值,做长期主义的品牌。”

然而「新消费Daily」认为,品牌价值一定要做,但并不是当下。新消费品牌欠缺的不止是品牌力,又或者是要做和当下不一样的品牌力,而这中间欠缺的不止一环,还需要时间、需要打磨。

就如一开始的爆火,就一直有这样的论调,“我们成为下一个可口可乐、下一个宝洁、下一个......”

但事实上,新消费品牌,距离宝洁、可口可乐、联合利华......还很远。“他们的成功基因,比你预料得更强大、更复杂。”

可口可乐总裁就曾说过,“就算可口可乐的所有工厂在一夜之间被烧毁,它也能在一夜之间起死回生。”那么相同的假设,给到新消费品牌,我们能听到什么样的答案?尚未可知。

那么在短短的几年时间内,新消费品牌在崛起、发展中到底欠缺了什么?与宝洁、可口可乐、联合利华,甚至是不足百年的中国品牌农夫山泉、老干妈......相比,新消费品牌又如何能活过十年,迈向百年?

01、新消费“虚胖”

虽然这两年来,新消费一直走在聚光灯之下。

但这并非指新消费品牌都成立于这两年,如奈雪的茶成立于2015年、三顿半2015年、内外2012年......

在2020年之前,新消费经历了很长一段时间的平静期,市场并没有那么关注这些“将消费品再重做一遍”的企业。

而到了2020年,被称为新消费投资元年的这一年里,红杉资本、复兴、IDG等众多国内外*投资机构都开始相继投注新消费品牌,阿里、小红书、字节跳动等互联网大厂也纷纷入局搅动新消费赛道,甚至泡泡玛特、喜茶、元气森林等几乎成为细分赛道头部的新品牌们也在相继加码。

当资本入场后,我们真正见识到了新消费的“疯狂”,喜茶估值高达600亿;牛肉面、烘焙店单店估值1个亿;M stand也在短期内估值暴涨,轻松破40亿元;文和友估值超过100亿元......

但短暂的辉煌之后,新消费就开始了“冰火两重天”的走势--“新的赛道狂欢,新品牌的焦虑”。

众所周知,大多数新消费品牌的*件事情,不再是活下去,而是先讲一个增长逻辑和用户品牌的故事给资本;接下来疯狂全方位覆盖投入营销;继而频繁拿融资,资金再用于营销或扩张......从大规模铺人、快速开店、砸钱营销到缺钱融资等几乎成为了“死循环”。

但“烧钱”模式显然无以为继。“大趋势上,消费者对于品牌的选择一定是越来越分散,而不是越来越集中。这意味着大量品牌的生命周期会越来越短,天花板越来越低,新消费品牌会批量死去,这一趋势没办法阻挡。”元昆创投创始合伙人边超曾在某论坛上这样说道。

主要在于,大多数新消费品牌缺乏供应链核心环节,只是将自己的产品建立在中国市场完善的供应链基建上,这意味着它们并没有竞争壁垒,甚至竞品雷同已成为行业通病;同时它们又几乎共用一套线上营销体系。但随着市面上愈来愈多的排队噱头、重复产品,以及消费者愈加理性化,这一套“增速法则”已经基本不起作用。

供应链基建和新营销体系虽是崛起利器,但终究不属于“自己”,新消费品牌始终根基不稳。这样的弊病,在后期“流量内卷”的放大镜下尤为明显。鲸商创始人李清乐曾指出,近年来新消费品牌零售总额、工商注册数在大幅增长,但新消费品牌死亡率高达74%。

不止如此,真正熬下来的,即使做到了头部,还是难逃新消费品牌的“阴霾”。例如2月奈雪的茶、海伦司发布盈利预警,前者预计2021年经调整净亏损将达到1.35亿元-1.65亿元;后者预计2021年净亏损约2.1亿-2.3亿。同时在近期逸仙电商的财报中,第四季度总净营收为15.3亿元,与上年同期的19.6亿元相比下滑22.1%,原因还主要在于主要是*日记,其还预计2022年*季度总净营收将达到人民币8.867亿元至9.389亿元,同比下滑35%至40%。

2022年,新消费回落显然已成定局。若无法建立起核心竞争力,那么当下“流量内卷”就只会是导火索,或一个借口,新消费品牌仍“岌岌可危”。

02、加速键下的“副作用”

喧嚣褪去后,再去冷静看新消费。

活下去的新消费品牌,麻烦不止有ROI转化率、伪营销流量、高估值难支撑等,同时还有“市场需求误判”以及“后院起火”。

一方面,新消费正在放大年轻人的新需求。大多数新消费品牌将自己的目标人群定位年轻人、新生活方式,千禧一代+Z世代,或许还可以再加上新中产阶级等,这个群体确实很庞大。

但据德勤的全球《2021年千禧一代与Z世代调研报告》显示,年轻人日益担忧个人财务问题,三分之二的受访者表示对其经济状况“经常感到担忧或焦虑”。以及对于新消费品牌,大多年轻人面对铺天盖地的营销选择了试一试,而要“尝新心态”持久,可不是“割韭菜”那么简单了。

阿里此前的数据显示,如果把一年内淘宝消费新品牌超过12次的人定义为“新品牌重度易感人群”,大概只有6000万人。所有的新品牌去追逐这6000万人,计算一下,人均需要触达多少个品牌。所以年轻人的持续购买力或许值得新品牌重新思考。

另外,即使只专注一个细分赛道,但这些消费者的所想所为怎么可能都一模一样,他们的需求丰富多元又具有个性化,更何况一个全新品牌的从“0”教育。有研究表明,“一个人养成一个习惯,比如不吃晚饭,至少需要21天”,但培养一个群体的新生活方式,或许需要21年。这个路程中会死去无数品牌。

另一方面,新消费品牌“幕前风光,幕后心酸”。处于加速生长期的新消费品牌们,为风口、流量“杀红了眼”,但其短板和痛点已在逐渐暴露了出来。

首先是产品翻车。从去年下半年开始,新消费品牌们就多次被曝光过度、虚假宣传。比如,号称轻食产品的田园主义面包的碳水化合物比标称多出约16%,所含能量比宣传的多出40%;几款高价雪糕都曾被查出过,号称高价原料其实都是品质普通的添加......

另外还曾被指控食品安全问题,如福州市场监管局去年曾通报蜜雪冰城、奈雪、一点点、益禾堂等7家网红店的食品原料未冷藏、蜜雪冰城门店存有发霉柠檬、古茗门店用的桃子软化变色等;网红餐厅“胖哥俩肉蟹煲”也被曝光门店存在隔夜死蟹充当现杀活蟹卖......

任何品牌的*核心都应该是产品,质量是基石,创新则是工具。而新消费品牌若一味追求创新,而不关注品质,那么频繁被曝的情况下,能留下多少用户可想而知。

其次则是负担不起高人力成本。在高速发展时,大规模招人、高薪挖人才,新消费品牌们需要大量人力、大量人才去支撑整个业务拓展。然而当增长回落,种种不利因素、压力袭来时,又只能裁员,以减少成本。

去年年底,茶颜悦色“大本营”长沙员工因减工时、降薪、提成低而不满,创始团队亲自下场和员工吵架,这算是打响了新消费品牌“内部战争”的*枪。到了今年年初,喜茶、文和友相继被曝裁员,虽都提到“只是正常的人员调整和优化”,但足以证明,新消费品牌的组织架构急需调整。

03、最终是在考验品牌内生动力

新消费品牌的爆发力有目共睹,但当下,新消费品牌需要的是可持续增长力。

如何可持续?新消费目前所处的状态,应该要从快速释放逐渐转变为吸收与释放并存的过程。所谓快速释放,是指上文所提到新消费品牌的疯狂营销、快速扩张、以及爆发式增长,这个阶段是比较急切的,乘着风口,快速切割红利,让“新”快速在消费市场生长,这也是显著的增量过程。

但如今,外部动力显然已经跟不上节奏,新消费品牌需要慢慢建立起品牌内在的原生力量,将内生与外生两大动力联动,才能逐渐发挥出品牌的长期价值。

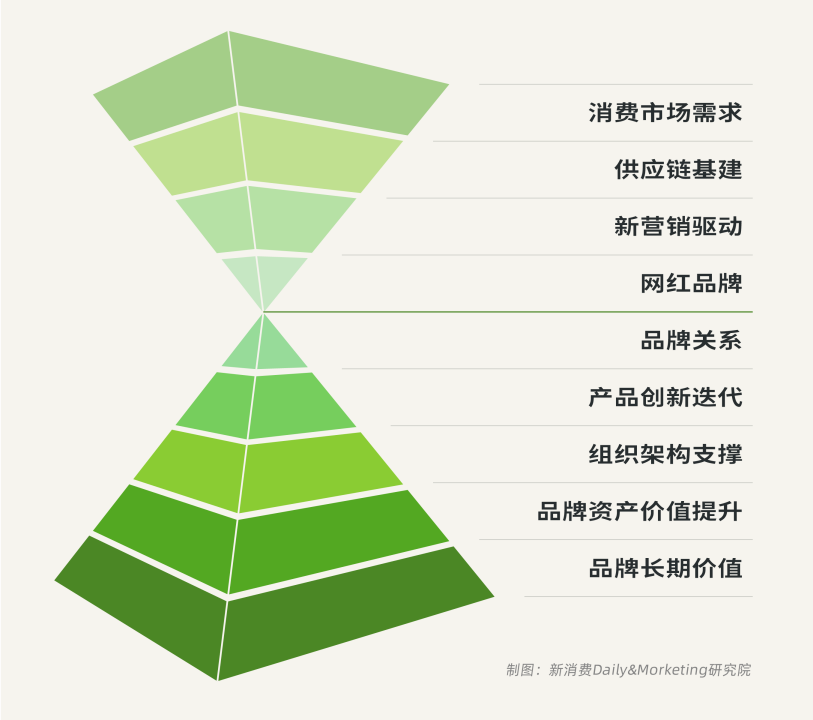

为此,「新消费Daily」联合「Morketing研究院」搭建了以新消费品牌建设思路为核心轴的漏斗模型,以探讨在内生、外生力量下新消费品牌的增长驱动因素。

在整个模型中,我们可以看到,在历经两年混战后,新消费赛道中已经“漏”出一批品牌,而决定其是否会“一地鸡毛”的关键,在于2022年及之后的品牌内生力量搭建。

内生力量包含着两个层面和三个关键词,分别是:

一、两个层面分别是:内生“人”的力量、内生“环境”的力量。

首先,“人”的力量,即团队框架、人才架构。不同发展阶段对内部人员的要求不同,而若配制不合适,更导致组织内耗大。可口可乐、宝洁在发展中看到了人才的重要性,他们在人才招聘、培养、轮岗、晋升、激励等方面等下了狠功夫,此前宝洁许有杰在接受Morketing采访时也曾表示,“在宝洁,企业跟员工是能够互相成就,你可以持续成长,你也能够给企业带来更好的价值。且即使大环境有挑战,宝洁也会坚持对人培训的承诺。”

尤其是当下随着愈加年轻的群体进入职场,“留住人才”或许是个更难解的困境,更有必要搭建起完善的人才管理体系,这样才能为品牌发展提供源源不断的生力军。

其次,“环境”的力量,即企业文化、战略高度一致性。例如宝洁特有的PVP(宗旨、价值观、原则)是“重视多元、尊重个人、求胜心强、制度完善”,给员工打上“宝洁”的烙印,避免公司流于平庸。同时也知道每一位“宝洁人”做正确的事(Do The Right Thing)。

用企业文化去带人,包括工作流程、员工对公司业务的了解、反馈体系、持续进化体系、员工与岗位的关系、完善的薪酬体系、财务管理等等。

内生力量的建设还并未结束,“人”和“环境”只是基础,搭建好企业的地基后,接下来才是关乎执行增长层面的内生动力。

二、三个关键词:数字共生、内外协同、以及供应链赋能。

1、数字共生。当下来越多的企业意识到:数字化不仅关乎效率高低,更关系到企业持续竞争能力和抗风险能力。

首先,新消费品牌虽有了更多曝光机会,但影响“品牌链接用户”的也不只有营销,市场竞争环境、竞品动态、洞察需求、用户共创、产品创新开发、小规模试错、营销推广到渠道布局,再到后端用户运营等每个环节的速度,都在影响品牌存活时间的长短。

其次除运营增长外,品牌内部员工、组织结构、经营流程等方面的数字化转型也格外重要,细刻科技供应链中心副总裁孙辉曾表示,“要把内部搞定,20%聚焦的重点事项会产生80%的效率。”

搭建起品牌数字生态的核心价值,就在于对内、对外,品牌都能快速适应变化,组织内部、产品流程等各方面协同、敏捷度提高,共生创造价值。

2、供应链赋能。刚刚提到的数字共生,能帮助品牌打造出快速、高效、抗风险的柔性供应链。而这里面的供应链赋能,更多是指后端原料、供应链管理。任何品牌都有可能面临原料端的成本上涨、竞品的打压垄断,但大品牌显然会更从容,可见,只有当原料、供应链掌握在自己手中时,品牌才能有更大的话语权。

但这并非是指所有新消费品牌都要成为重资产企业,而是以整合资源为手段,实现产品设计、采购、生产、销售、服务等全程高效协同的组织形态,在后端做好优质供应商的储备和供应链的精细管理,如新品牌能够同时调动起数十家代工厂,而不是只要竞品打击一家,就无路可逃。

3、内外协同。其实这一点十分容易理解,无论是数字化转型、供应链建设,其实单靠新消费品牌自己,很难完成,这时候,企业内外协同就变得非常重要。

其实包括品牌与用户间、品牌与营销平台、渠道、供应链等,企业除了要建立起自身内部的生态,也要与上下游之间建立起互联生态,由企业“管理”走向企业“运营”,将组织内外整体效率*化。

而只有当新消费品牌进一步夯实品牌基础,强化品牌内生力量,无论是产品研发创新能力、生产能力、渠道布局能力、以及内容价值营销,都会在这个过程中迎刃而解,否则就只能是“什么热追什么”,走一步看一步。

这个时候,再谈长期主义,内生动力会成为品牌价值的支撑,品牌力量也会随之引爆。

04、未来5年,剩下来1%

接下来,必是新消费品牌的生死之战,或许未来5年内,将只会剩下1%的新消费品牌。

目前新消费品牌大多从出海、多品牌运营等方向寻求增长,而无论哪一种模式,可以肯定的是,新消费品牌都必须建立起自身的护城河,打造品牌自身价值观,让消费者形成深刻品牌认知,多维攻占消费者心智。否则,在新老品牌“血海”厮杀的过程中,必将是会淘汰的一个。

【本文由投资界合作伙伴微信公众号:新消费Daily授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。