单一支柱的脆弱性。

两年半时间,靠着一款车,理想搅动了整个汽车界。

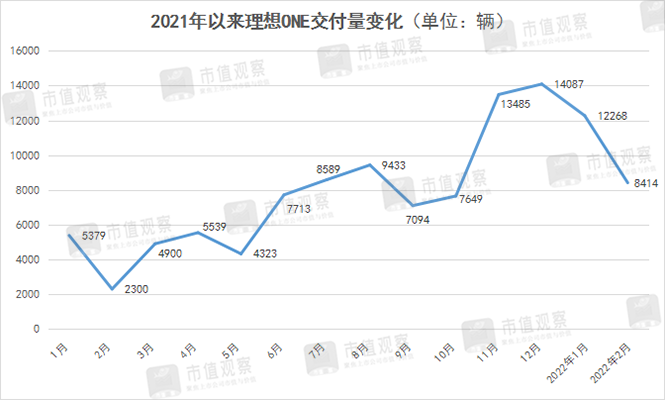

2月份,“理想ONE”当月交付8414辆,同比大增266%,力压蔚来和小鹏其他两家造车新势力。

但资本市场并不买账,自交付消息发布后,理想股价一周之内曾大跌20%。

新车热销与资本遇冷之间截然相反的走势,透视出当下理想怎样的处境?

暴走的“理想ONE”

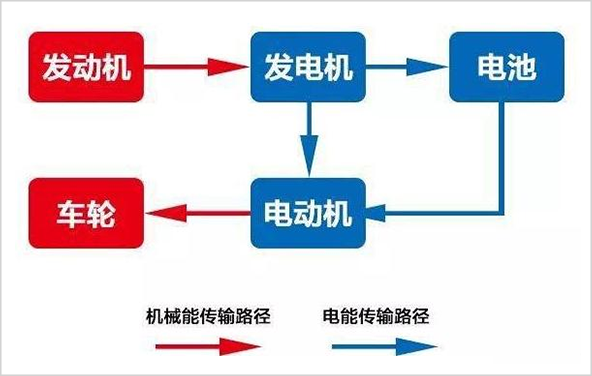

2015年成立的理想,2019年12月才正式交付*款量产车“理想ONE”,几乎比蔚来、小鹏整整晚了一年。而有别于市场主流纯电动汽车(BEV),理想一上来就选择了增程式混合动力汽车(EREV)另类路线。

▲增程汽车工作原理

晚于同行的交付与非主流的路线选择,让理想一开始并不被业内看好,但结果却出人预料。

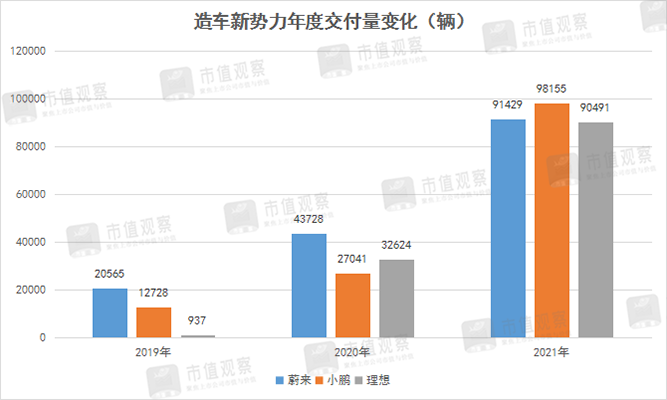

数据显示,2019年“理想ONE”的交付量不足1000辆,同期蔚来与小鹏的累计交付量均已过万。2020年理想开始直追猛赶,年底实现年交付超过3.2万辆车,2021年在此基础上翻了3倍,坐稳造车新势力前三甲。

截至今年2月份,理想累计交付14万辆,尽管不及小鹏汽车超15万辆与蔚来超18万辆。但考虑到蔚来与小鹏有多款量产车贡献销量,理想仅有一款“理想ONE”,可以说“理想ONE”成了最能打的电动车之一。

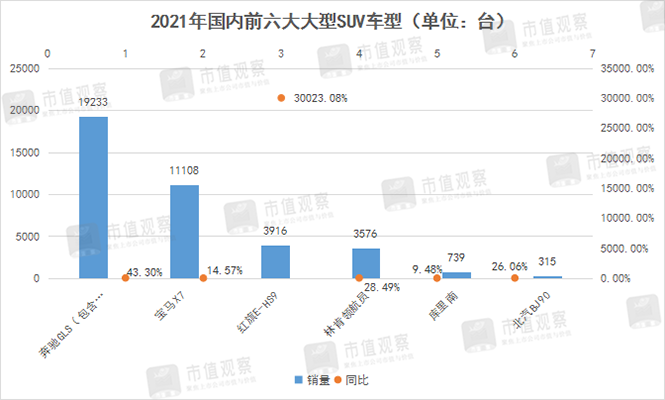

“理想ONE”在国内中大型SUV领域大放异彩。中汽协数据显示,去年6月-12月,“理想ONE”仅在9月份掉到中大型SUV第二名,其余月份均实现霸榜,其中11月、12月单月销量过万,是排名第二大众途昂的2倍多。

2020年9月,大众中国CEO冯思瀚曾放话“增程是最糟糕的解决方案”,但仅仅一年后,采用增程解决方案的“理想ONE”销量超过了大众旗下所有中大型SUV销量之和。

与冯思瀚有同样想法的汽车圈内人士不在少数,当时理想融资时,很多投资人称只有做纯电动的公司才会给钱。

客观而言,增程式电动汽车确实是一种燃油车向纯电动车过渡的车型,甚至像北京、上海(2023年1月1日执行)这样的大城市并不给其发绿牌。但“理想ONE”依然能成为爆款,这背后有着深层次的原因。

李想在一次采访中曾说:“增程式电动车当下更适应中国市场,相比美国90%的家庭都有安装充电桩的条件,中国80%的家庭连固定停车位都没有。用户既想要电动车的体验,又没有里程焦虑问题,增程是*的选择。”

但“理想ONE”的成功,除了另辟蹊径的增程路线,还在于选择“家庭用户”这样的细分市场。“当上奶爸后我发现了一件事,这些富裕起来的70后、80后消费者,想换购一辆能容纳6-7人的家庭用车,价格又适合中产阶层的,市面上实在太少,不如自己做。”李想提到。

我们认为,上述两点仅仅是“理想ONE”成功的冰山一角,更多的权重还在于过硬的产品体验及背后持续更迭的组织支撑等。

但不论如何,“理想ONE”的暴走让理想脱离生死边缘,已经实现“从0到1”的跨越。

热销之下的隐患

一家产品型公司在IPO时,其招股书通常会提示:“单一产品/客户/供应商依赖风险”。放在理想这家公司身上,单一产品依赖风险再明显不过,因为公司100%的产品收入都来自“理想ONE”。

这一风险对理想而言具体分体现在两方面,其一,天花板明显;其二,收入波动性大。

天花板方面,最能参考的例子是特斯拉。特斯拉股价之所以能在2020年翻9倍的基础上,2021年接着翻1.3倍,这其中主要的原因是Model Y的量产。

盖世汽车数据显示,Model Y自量产后不负众望,去年国内的终端零售量超过了20万辆,为Model 3国内交付量的73%,俨然为特斯拉在30-40万元左右的SUV区间打开了新的成长空间。

而对理想的*个担忧就在这里。“理想ONE”在价格梯度上定位在30万元的中大型SUV细分市场上,这一细分市场的容量十分有限。根据过往数据,国内中大型SUV整个市场销量甚至不及一款紧凑型SUV的销量,而30万区间的中大型SUV市场规模要更小。

目前,“理想ONE”的年交付量在9万辆,已经是中大型SUV卖的*的车型,上升空间还有多大值得存疑。理想也已经在着手新车规划,公司第二代增程车“理想L9”将于4月份北京车展首发,定价在45万-50万。

也就是说,“理想L9”的目标是在45万-50万大型SUV细分市场中切一块蛋糕出来,而根据乘用车销量查询数据,2021年国内前6大全尺寸SUV的合计销量不足4万。

这就意味着,全尺寸SUV这个细分市场远远不及中大型SUV的市场容量。当然两款增程电动汽车仅仅是理想“小试牛刀”的工具,在理想的规划中,20万元以上的家用汽车市场才是其最终定义的市场,这包括后续要推出的纯电动SUV.

此前李想在财报会议上透露,20万元以上的家用汽车市场的市场规模,2021年为600万,理想仅占2.5%(14.4/600)的份额。其预计2025年,该市场规模将达1000万辆,理想的目标是,届时要切下其中20%的市场份额,也就是实现累计交付量200万辆。

不得不说计划非常大胆,短短4年时间要实现累计交付量从不到15万到200万辆的跨越,直接意味着每年的交付量都要翻倍。

按照“理想ONE”自去年三季度以来超过1万辆的月均交付量,公司2022年保守会完成12万-15万辆的年度交付量。这就意味着L9上市*年,要实现对去年前六家全尺寸SUV交付量总和的超越,挑战之大,清晰可见。

而当前,投资者关注的重点是上述这两点,理想今年能否执行到位?

这就不得不提及单一产品依赖的另一风险表现——收入波动大。

在看到“理想ONE”的成功后,多数车企推出相应的增程混动汽车进入市场,包括比亚迪、小康等推出混动中大型SUV参与到家庭用户的争夺中,“理想ONE”能否顶住这波竞争压力?

其次,值得警惕的是上海市将于2023年1月1日起对增程电动车绿牌的取消落地。数据显示,2022年1月,“理想ONE”在上海的上险数占比达5.2%,仅次于杭州与郑州两地。而2021年全年,上海市更是以6293辆终端销量高居各大城市榜首。

参考已在执行此政策的北京情况(2021年销量贡献仅排第8),上海市场的政策变动或将会对“理想ONE”的销量造成不小的影响。

短期看,“理想ONE”面对的竞争环境与政策环境均不乐观,公司至少在今年需要向投资者证明:“理想ONE”继续抗打,以及新款增程车L9成为爆款的潜质。

纯电汽车的继续“缺席”

前文提到,增程车仅仅是一种过渡车型,是对目前电动车不能满足长续航出行的补充。未来在地方政策限制及技术升级的影响下,向纯电动车方向的转型不可逆转。

根据规划,理想在研的Whale和Shark两款纯电平台车型,预计在2023年起,每年至少推出2款纯电动量产车,最终达到“增程+纯电”两条腿走路的产品结构形态。

不过,规划是规划,能不能走量甚至大卖是另一回事。至少从当前节点看,理想在纯电动汽车的布局上已经慢了好几拍。

2021年特斯拉两款走量型电动车Model 3与Model Y在国内已均实现超过20万辆的年销量,小鹏与蔚来年交付量超过9万辆的组合车型也均来自纯电动汽车,理想的这一数字为0。显然,公司在纯电动汽车领域面临的竞争压力要比增程车领域大的多。

理想能否推出媲美“理想ONE”的纯电动车型,将是资本中长期对公司*的看点之一。

从目前准备看,理想对纯电动车的布局侧重在“电池组-电压平台-充电桩”三部分闭环的打通上。公司在年度业绩交流会上称,新款电动车动力环节将由4K的电池、850V电压平台系统、400KW充电桩和自己运营的充电站组成,为用户打造4C电压平台快充的体验。

此外在用户格外看重的智能驾驶方面,理想去年12月首次将NOA(导航辅助驾驶)和完整的AEB功能(主动安全)应用在“理想ONE”上,成为继特斯拉与小鹏之后的全球第三家具备完整NOA和AEB全栈自研的品牌,弥补了此前该领域的落后。

在产能承接方面,理想现有常州与北京两大工厂,常州工厂主要用来生产增程车,规划产能20万台。北京工厂用于生产纯电动车,目前规划*期产能10万辆,将于2023年投产。公司未来还规划要在重庆两江建立新的生产基地。

看得出来,从技术储备到产能承接,理想纯电动汽车做好了在2023年交付的准备,这就决定2023年将成为公司的关键之年。也只有站在这个节点,投资者才能看得清理想的新款增程车是否继续抗打,纯电动汽车又是否能撑起第二曲线。

这就不难理解,当前资本并不会因为“理想ONE”的继续暴走,盲目给公司加价,而更看重的是接下来理想能否在更大的市场空间有所作为。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。