2022年3月21日,拼多多发布2021年第四季度及全年财报。这份财报也是拼多多创始人黄峥宣布卸任董事长后,联合创始人陈磊接任以来的*个整年成绩单。

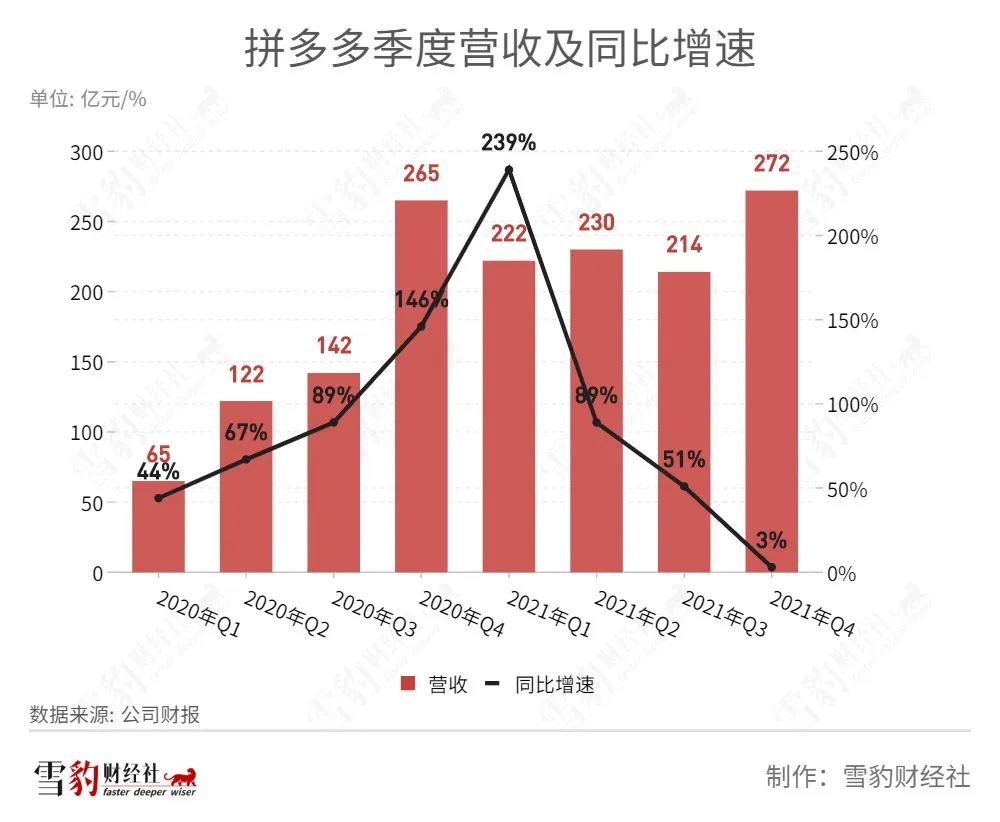

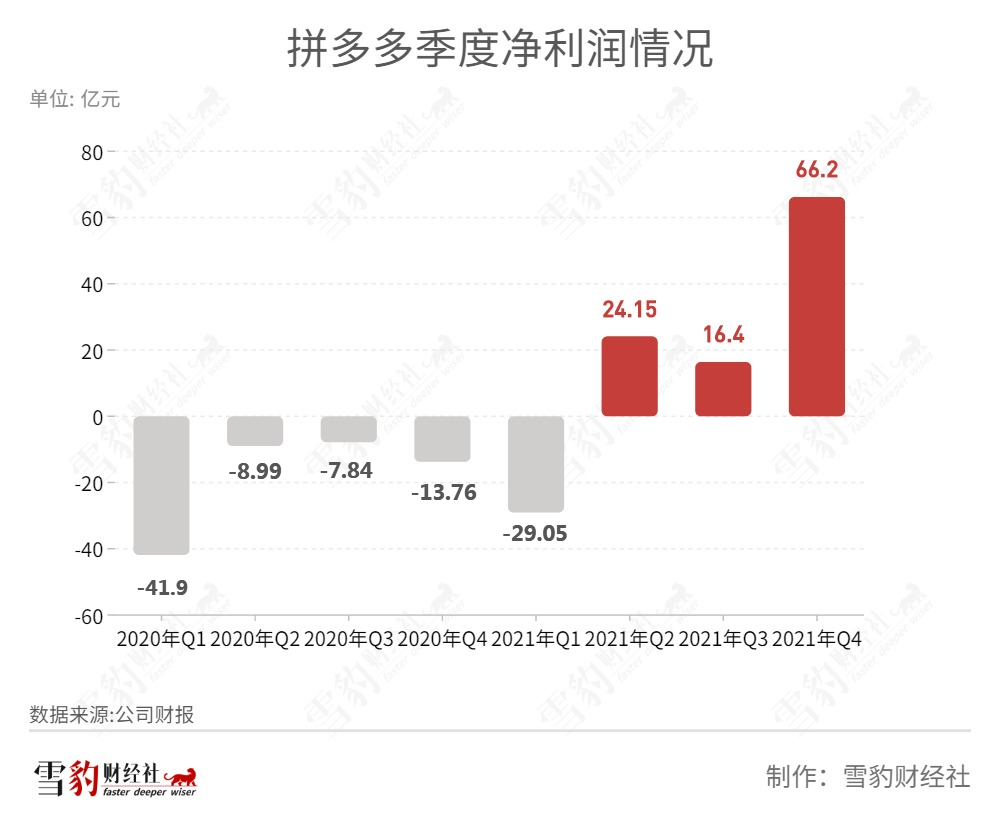

据财报,拼多多2021年Q4营收272.31亿元人民币,同比增长3%;净利润66.2亿元,上年同期净亏损13.76亿元。2021年全年,营收939.5亿,同比增长58%;净利润77.69亿元,上年度亏损71.8亿元。2021年全年总成交额(GMV)达到24410亿,同比增长46%。

2020年7月,黄峥卸任CEO,次年3月卸任董事长。卸任后,黄峥的1:10超级投票权失效,名下股份的投票权委托拼多多董事会以投票的方式来进行决策。

黄峥“解甲归田”这一年,拼多多董事长兼CEO陈磊扭转了公司持续亏损的局面,拼多多获得了连续三个季度的持续盈利,但这些利润都要被优先投入到“百亿农研专项”之中,直到达到100亿的承诺。

陈磊在Q4的财报电话会上表示,长期保持快速增长是不可能了。未来的增长要有策略性和结构性的进化。

仅以目前来看,陈磊交出的这份年度答卷,喜忧参半,喜少忧多:电商业务已度过高速成长期,用户增长触及天花板;错失直播电商红利,下沉市场的基本盘被淘特、京喜蚕食;抖音和快手等内容平台的直播电商业务也在分抢国内市场大盘。

01 增利不增收

拼多多财务副总裁刘珺表示,2021年第四季度,由于用户的增长放缓和活跃用户的波动,导致收入增长放缓,利润的增长主要源于营销费用的缩减以及一次性的费用抵减。

2021年四个季度,拼多多的营收分别为222亿、230亿、214亿元、272亿元,罕见地出现了Q1、Q3两个季度的环比下降。

虽然收入增速放缓,但利润增速却高于预期。拼多多Q4净利润为66.2亿,已连续三个季度实现盈利。

拼多多在财报中将收入分为三部分:在线营销服务收入及其他(Revenues from online marketing services and others)、交易服务收入(Revenues from transaction services),以及商品销售收入(Revenues from merchandise sales)。

在线营销收入主要来源于拼多多平台的广告、技术等方面的服务;交易服务收入,来自于拼多多主App和多多买菜两个平台的交易服务费用;商品销售收入是2020年Q4上线的1P(自营)业务。

2021年Q4,上述各类收入分别为:在线营销收入224.25亿元,同比增长19%;交易服务收入47.24亿元,同比增长108%;商品销售收入8170万元,同比下降98%。

自陈磊接棒以来,持续压低营销费用和管理费用。2021年Q4,销售和营销费用为113.66亿元,同比下降23%。

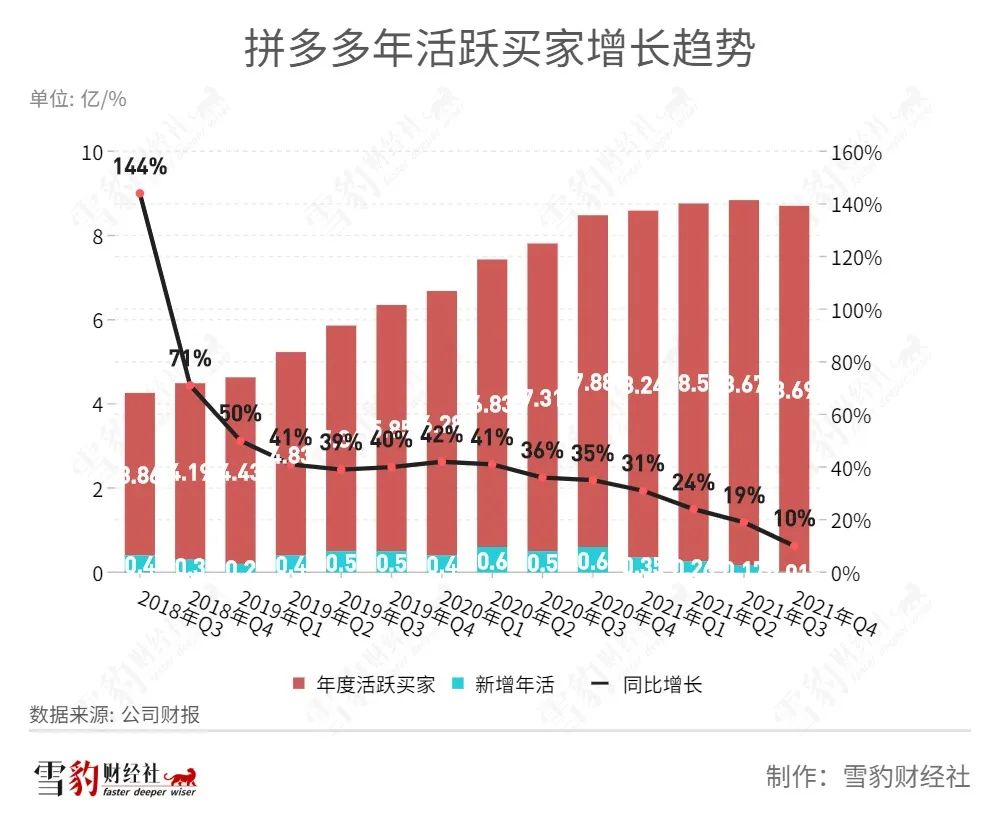

用户增长方面,拼多多延续了增速放缓的态势。

截至2021年Q4,拼多多年度活跃买家为8.687亿,较Q3的8.673亿净增140万。这也是2018年7月拼多多上市以后,净增年度活跃买家数最少的一个季度。

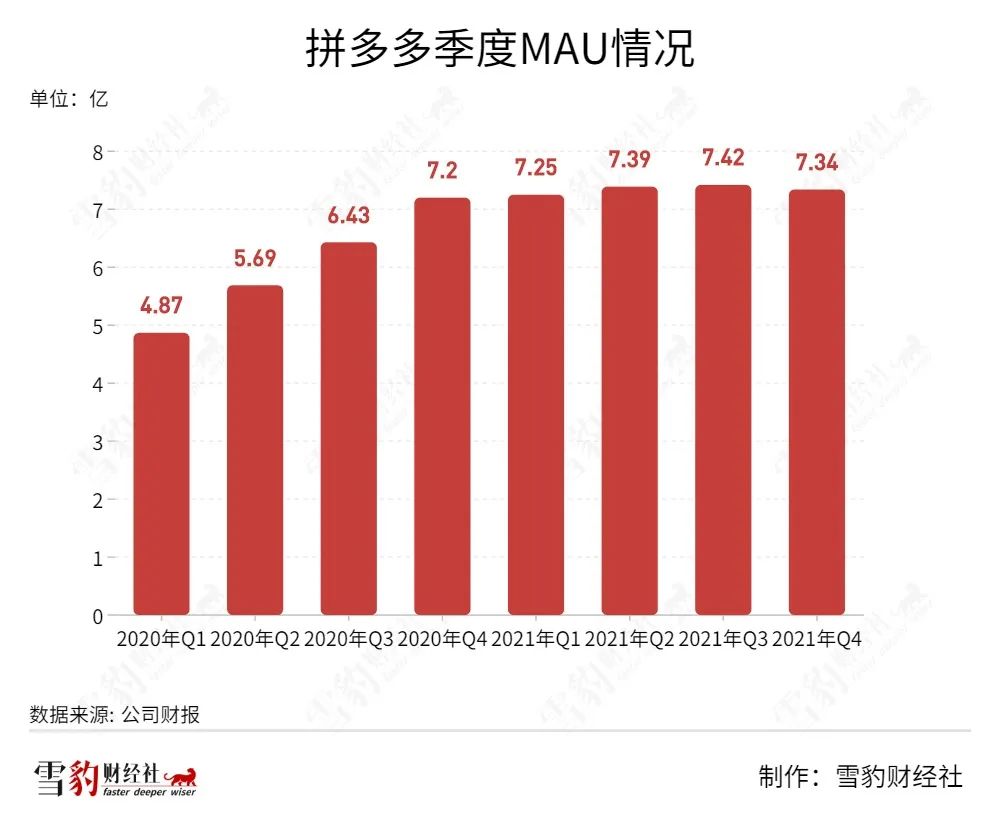

此外,截至2021年Q4,拼多多月活用户为7.334亿,相比Q3的7.415亿减少了810万。

随着国内用户量天花板的临近,未来的增长空间已越来越小。据CNNIC第49次《中国互联网络发展状况统计报告》,2020年3月至2020年12月,这9个月里中国手机网民数量增加8540万,但2020年12月至2021年12月,这一年才增加了4373万。

02 多多买菜,第二曲线

拼多多对研发的投入依然在不断增加。Q4财报中,拼多多的研发费用为20.23亿元,同比增加4%。拼多多2021年四个季度的研发费用,除Q4外,均环比增长。

2021年Q2,拼多多宣布设立“百亿农研专项”,并将当季和后几个季度可能的利润,优先投入这个专项,直至达到100亿元的总额,董事长兼CEO陈磊亲自担任项目一号位。

拼多多起家于农产品,再次投入农产品科研,用数字化改造农业,与其下沉用户基本盘相符合。但农业是一个长期投入的行业,很难创造短期利润。黄峥也在致股东信中表示,要投身于农产品、食品长期研究,“摸一摸10年后的石头”。

当下,农研计划对拼多多的*助力,是与“多多买菜”形成闭环。浙商证券认为,“农研计划”为多多买菜提供了相较于美团买菜的战略地位优势,多多买菜还能获得来自拼多多的流量支持。

浙商证券预测,2022年,社区团购市场总规模有望达到约4500亿,同比增长约50%。社区团购不仅覆盖生鲜蔬果,还可以覆盖生活日用、家电科技、家政服务等日常生活所需的商品和服务。

一旦在社区团购领域拿下*的市占率,将对拼多多未来的营收增长大有裨益。中信证券近期研报认为,2021年Q2以来,多多买菜的“开城”数和订单量与美团不相上下,且多多买菜的营业利益率持续优于美团优选,有望成为拼多多第二增长曲线。

浙商证券预估,2022年,多多买菜等拼多多社区团购业务的市占率将由约30%提升到约40%。

而且,多多买菜的亏损更少。据浙商证券测算,2021年Q3,多多买菜亏损约30亿,同期美团优选亏损约70亿。

03 错失直播风口

拼多多之所以能在阿里和京东之间闯出一条新路,除了产销关系上颠覆性的“拼”字外,还在于有效结合社交流量和电商转化,即“社交拼购+微信支付+用户裂变”的创新模式。

如今,社交电商风口已过,“砍一刀”逐渐失灵(详见雪豹财经社《》),而迅速爆发的直播电商,给原本稳定的传统电商格局带来了新变量。

2021年,中国直播电商总体量约1.9亿万元(艾瑞咨询数据),几乎被抖音、快手和淘宝瓜分殆尽,拼多多的存在感很低。抖音直播电商2021年GMV预计1万亿元,快手前三季度直播电商GMV为4398亿元,二者相加几乎相当于拼多多前三季度GMV(1.58万亿元);此外,淘宝直播电商2021财年的GMV超过5000亿元。

拼多多在直播电商的成绩乏善可陈,这或许与黄峥执掌时期,公司管理层对直播电商发展的误判有关。

拼多多“多多直播”的内测,始于2019年11月。据《晚点LatePost》报道,当时拼多多对直播的定位是“运营工具”,工具属性的直播电商,入口藏得深且分散。直到2022年3月,拼多多的直播电商板块才升级为首页底部的一级入口“多多视频”。

如今的“多多视频”板块,复制了“砍一刀”的模式,采用的是“强势流量倾斜+朴素的现金补贴+内容种草”的形式,以获得用户注意力。

但短视频流量已经见顶。据艾媒咨询,2021年国内短视频用户为8.09亿人。自2020年6月抖音公布DAU超过6亿以来,主站DAU并无明显增长。除抖音、快手之外,微信的视频号也异军突起,DAU位列抖音之后。

后来者拼多多,要抢走短视频流量,并不容易。而且,多多直播相较于抖音和快手有两大短板:既缺乏李佳琦、罗永浩、辛巴等有影响力的头部主播,也在短视频的整体内容质量上无法与前两者相提并论。

不过,拼多多在直播电商方面也不是一点机会没有。

据东吴证券研报,目前直播带货已发展到厂播与店播阶段,对头部主播依赖性逐渐减弱,这也给拼多多做直播电商带来机会。浙江证券近期的一份研报也认为,随着抖音、快手战略重点都走向品牌商品,主打白牌产品的拼多多的竞争压力将边际下降。

综上所述,在流量红利见顶、GMV增速放缓、电商业务已度过高速成长期的大背景下,以陈磊为首的管理层交出的这份年度答卷喜忧参半,喜少忧多。

那么,今后的拼多多会是什么样子?

黄峥在宣布卸任董事长时发表的“2021年致股东信”里表示,在他的想象中,首先,拼多多会是一家永远把消费者利益和社会价值放在*位的社会的企业。其次,拼多多会是一家富有想象力、不断迭代创新的企业。Costco+Disney 的愿景将会更具象、更生动地展现在面前。第三,拼多多会努力成为一家成熟的、国际化的公众机构。

如今,整整一年过去,拼多多,这个黄峥笔下“正进入青春期的少年”,距离他想象里“成年人”的样子,是更近了,还是更远了?

【本文由投资界合作伙伴微信公众号:雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。