过去的2021年是小米相当重要的一年。

年初,雷军All in造车,表示首期投入100亿元,未来10年内投入100亿美元。

小米新开了7000家线下门店,门店总量突破1万家,平均每天开出19家小米门店。

手机高端之路仍在继续,小米12直接瞄准iPhone 13,喊出“全面对标苹果”的口号。

惊心动魄、大步向好的背后,3月22日晚小米发布的2021年财报,也透露出一些不同的信号。

广告业务收入飙升

最新财报数据显示,小米2021年收入3283亿元,同比增长33.5%,经调整净利润220.4亿元,同比大涨69.5%。其中第四季度收入855.75亿元,同比增长21.4%,经调整后净利润44.73亿元,同比增长39.6%。

总体来看,全年收入的增长主要是由于手机业务、IoT业务和互联网服务业务的全面增长,其中,业务占比*的手机业务同比增长37.2%,IoT业务和互联网服务业务分别增长了26.1%和18.8%。

三部分收入增长的同时,小米第四季度MIUI月活用户达到5.09亿人,首次突破5亿,AIoT设备连接数也达到4.34亿,首次突破4亿。

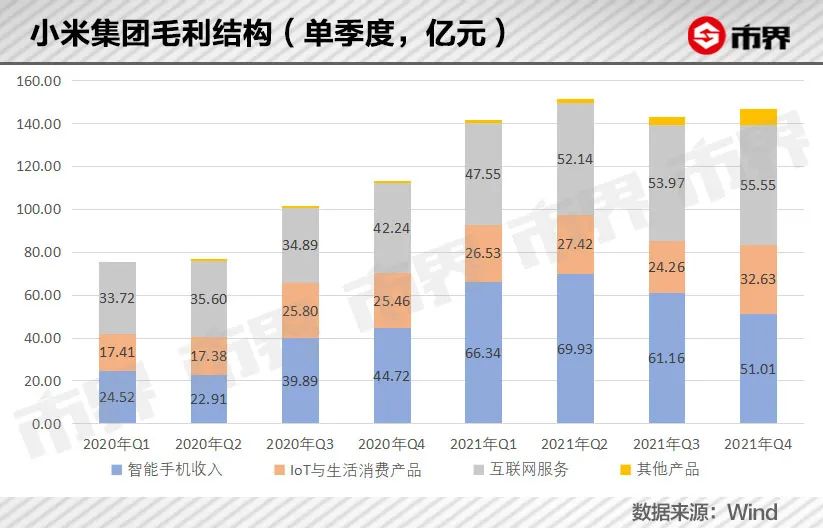

由于毛利率更高的IoT和互联网服务业务收入不断增长,且互联网服务业务的毛利率在2021年有明显提升,导致小米综合毛利率在2021年达到17.75%,为上市以来最高水平。

全年业绩喜人的背后,单季度业绩更能看出增长的“秘密”。

财报数据显示,收入增长的同时,第四季度小米集团的智能手机业务毛利率环比降低2.7个百分点至10.1%,主要原因是第四季度购物节的大力促销;IoT业务毛利率同比小幅提高,主要原因是小米电视毛利率提高;互联网服务业务毛利率达到76.1%的新高,原因在于广告业务的贡献加大。

*亮点的广告业务方面,小米全年实现收入181亿元,同比增长42.3%,其中第二、三、四季度广告收入分别为45亿元、48亿元和49亿元,相比一季度39亿元增长显著。这主要在于小米用户规模增长的同时,高端手机占比提升导致其商业化能力增强。

通俗地说,随着小米高端手机越卖越多,小米的高净值用户占比提高,相对应设置了“更贵的广告投放价格”,也让小米从广告主那里获得更高的收入。

2021年,小米3000元以上机型在总出货量中的占比达到13%,较2020年提高了6个百分点,其中2021年2季度是小米的销售“*”。

从时间点来看,高端机型的良好出货情况,迅速为小米带来了更高的广告业务收入。

更为具体的数值上,2021年第四季度,小米的互联网服务业务贡献的毛利首次超过了手机业务,二者毛利分别为55亿元和51亿元。

按照互联网公司通过聚合流量、以广告变现的商业模式,小米确实越来越像一家互联网公司了。

这样的变化背后,积极的一面是,小米广告业务盈利能力得到了提升,消极的一面是,小米的高端化进程和与日益增长的广告业务之间,似乎存在一种天然的矛盾。

依照小米的逻辑,卖更多更贵的手机——获得更多高端用户——然后卖出更多更贵的广告,似乎是一个良性循环,手机收入和广告收入双丰收。

但广告收入的提高意味着两种可能,一是整体广告数量的提升,二是广告单价的提高,而后者大概率意味着小米需要为广告主提供更多针对高净值用户的广告投放。

被视为拥有更多高净值用户的华为手机,虽然也有广告业务,但从业内人士的角度来看,小米在国产手机厂商中,广告的数量和形式都更加“铺天盖地”。

具体来说,小米手机出厂预装的App,基本上都带有广告,并且应用商店内的app排名和搜索结果,也有更大比例是广告主竞价购买的结果,而不是用户下载量等客观因素的结果。

作为投资者来说,小米既赚到了软件的钱,又赚到了硬件的钱,似乎并不是坏事,但作为消费者来说,手机上的广告越来越多,显然也不是一件好事。

距离“高端化”更近了吗?

对雷军而言,2021年最兴奋的事情应该是第二季度小米销量超越苹果,以5290万台手机的销量和17%的市场份额,成为全球第二,仅次于三星。

那么2021年小米手机的高端化,真的实现了吗?

从全年数据来看,二季度的这种超越并没能得到延续——2021年第三季度,苹果就反超小米重回第二,甚至在第四季度凭借iPhone 13的强劲表现超越三星,以22%的市场份额回到全球*的位置。

国内市场上,小米的辉煌也停留在第二季度,之后迅速被打回原形。

荣耀强势回归后,先是在2021年7月,以400万台销量超越小米的390万台(DIGIGAL数据),成为国内第三,第三季度以18%的份额进一步稳定在国内第三,并缩小与排在前面的vivo和OPPO之间的差距,拉开和小米(13%)的距离。

第四季度,苹果依靠iPhone 13的“后劲”,不只成为全球*,也闯入了中国智能手机市场的*位。荣耀则以16.7%的市场份额和微弱的优势,超过了OPPO和vivo,位列国内第二(Counterpoint 数据),小米掉到了国内第四的位置。

在国内和全球范围内,小米都距离第二季度的好成绩越来越远。

3月17日荣耀Magic 4系列的产品发布会上,荣耀CEO赵明表示,接下来荣耀将重新启动包括欧洲、中东、非洲、亚太在内的各个市场,其中大多与小米的主要市场相重合,这意味着接下来一段时间,小米在全球范围内的占有率还将受到挑战。

从平均销售单价(ASP)这一指标来看更能说明问题。

小米从2020年左右开始走手机高端化的路线,但从ASP数据来看,只从2019年第四季度的945.1元提高至2021年第四季度的1143.6元,提高了198.5元。

如果拿2021年全年1097.5元的ASP对比2020年的1039.8元,平均每部手机的售价其实只增长了57.7元。

这57.7元的涨价,能够和高端化发展划等号吗?

WitDisplay分析师林芝认为,2021年供应链受疫情、缺芯等影响,单部手机芯片及物料的涨价可能都不只57元,从这个角度来看,小米2021年的高端化并不能算是成功的。

除此之外,虽然财报显示,小米全年3000元以上机型的销量从2020年的1000万台提高至2400万台,占比从7%提高至13%,但分析师林芝认为,其中有一部分是通过降价实现的。

根据财报数据,单季度来看,小米手机业务毛利率在2021年前三季度都有较好的表现,但第四季度因为促销力度过大,对应毛利率仅为10.1%,甚至低于去年同期10.49%的毛利率。

与此同时,从大幅增长的应收账款来看,小米可能存在放宽信用政策和部分渠道“压货”的情况。

2021年末小米应收账款179.86亿元,同比增长了77.01%,其中3个月内(即第四季度)形成的应收账款有157.4亿元,同比增长67%,3-6个月内形成的应收账款14.77亿元,同比增长176%。

2017年至2020年,小米的应收账款周转天数都控制在10.9天-12.53天之间,2021年提高至15.43天,可以视为一个微妙的变化。

从产品的角度来看,去年发布的小米11,作为其高端化之路上的一款旗舰级产品,在发售后出现明显的“发热”问题,被众多用户吐槽。有粉丝在伤心之余专门为此买来散热背夹,还有游戏博主因为边框太烫,导致手掌出泡。

2021年小米作为国产手机厂商中推出折叠屏手机最早的一家,胜在了时间,却输在产品——MIX Fold的官方售价目前已经从9999元降至6999元。

种种迹象表明,小米的高端之路仍任重道远。

小米的重担落在“造车”

除了手机高端化的艰难,从2021年财报中,还能看到过去一年小米线下门店发展的尴尬处境。

2021年初,小米开始大幅扩张线下门店。到2021年末,小米在中国大陆地区的线下零售店数量已经超过10200家,相比2020年末的3200家,净增7000家。

平均每天都有19家小米门店开张,而且大多朝着“乡镇”的方向下沉。

雷军的设想中,小米之家要开到中国每一个县城。小米之家负责人卢伟冰在2021年4月左右表示,“我们的开店速度确实很快,现在已经大约覆盖60%(县域)了,到今年上半年估计能覆盖70%-80%”。

但2021年财报中,关于线下门店的销售数据十分“稀少”,仅有的描述是,小米12系列发售后的首月,线下渠道出货量占比超过50%。

从全年来看,开出1万家门店之后的2021年,小米手机线上渠道出货量市占率从2020年的23.4%提高至2021年的33.6%,线下渠道出货量并无具体数据。

这意味着,线下渠道出货量仅有的一部分增量,要由年内净增的7000家的门店瓜分,单家门店贡献出货量可能并不乐观。

2022年2月28日,卢伟冰卸任小米之家法定代表人和经理职务,由赵欣然接替,对此,小米仅以“法人更换很正常”回应。

除此之外,去年游戏版号限制的问题,以及腾讯要求游戏收入分成提高,都对小米互联网服务业务中的游戏收入带来了影响。

数据显示,2021年小米来自手机终端游戏app流水分成的收入,从2020年的42.41亿元降至40亿元,降幅为5.7%。

在此之前的2019年下半年,曾有媒体报道腾讯正在与手机厂商谈判,要求将旗下游戏产品的收入分成从50%提高至70%,这意味着手机厂商获得的游戏收入分成将降至30%。

之后2021年1月1日凌晨,华为突然宣布下架腾讯游戏,原因或与分成未谈拢有关,但当天晚上很快就重新上架了相关游戏。

从小米的财报来看,手机厂商在这一轮谈判中已经有所妥协,且改变主要发生在2021年第二季度。

2021年一季度,小米游戏收入11亿元,环比增长幅度高达24.8%,第二季度就只有9亿元收入,同比减少10.7%,环比减少18.18%。

业内人士表示,在接下来的2022年,游戏版号限制的问题仍然存在,小米这部分收入短期内很难恢复。

手机业务上的高端化困境,以及互联网游戏收入受创的背景下,外界将更多的期待放在了小米的“造车”业务。

自段永平否认“OPPO、vivo联合造车”,荣耀CEO赵明明确表示荣耀目前不造车,华为强调自己“帮助企业造车”的定位之后,小米成为*一家重金投入,且明确表态造整车的国内手机厂商。

这让外界对小米的期待又多了几分,“孤军奋战”的小米也有了更多的不确定性。

距离雷军在2021年3月30日高调宣布,造车将是自己人生中最后一次重大创业项目,已经过去快一年。

在2021年年报公布的前一晚,小米京津分公司总经理罗宝君对媒体表示,2022年第三季度,小米汽车的工程样车将与大家见面,届时将“突破大家想象”。

区别于“轻资产”造手机的模式,决定自建工厂的小米造车团队,可以说是相当的“重资产”,雷军表示初期投入100亿元,10年内投入100亿美元。

2021年财报中关于汽车业务并没有过多描述,但研发团队规模从此前对外披露的超过500人,变为了超1000人,可见相关团队仍在持续扩张,且量产时间仍然保持在2024年上半年。

2024年的小米之车似乎正在向我们招手,届时,雷军在2021年定下“三年拿下全球*”的目标,也到了承诺兑现的时候。

但从目前来看,要在2024年交出自己造的车,以及登顶全球的手机,小米必须加快脚步了。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。