几年前,瑞幸还被认为是营销“碰瓷”星巴克,如今,瑞幸确实成了星巴克不可忽视的对手。

近日,瑞幸咖啡发布未经审核的2021年第四季度以及全年财报。

从财报数据来看,瑞幸已经从财务造假风波中走了出来,虽然依然是亏损,但亏损面正在收窄,净收入、门店数量方面都取得了阶段性的成果。尤其是门店数量,截至2021年末瑞幸咖啡合计拥有门店数量6024家,已经超过了星巴克在中国的5557家门店。

瑞幸在中国市场恢复的同时,星巴克却在中国市场经历着“水逆”。此前被曝出食品安全事件,近期又因为“驱赶门口用餐民警”事件登上热搜,被人民日报等媒体点名“傲慢”,都对星巴克的形象造成一定影响。

如今,星巴克不仅门店数量被瑞幸反超,中国市场的财务数据也不好看。从星巴克2021财年以及2022财年*财季的报告来看,星巴克在中国市场势头不足,同店销售额、平均客单价、交易量均呈下降趋势。

星巴克在中国市场之所以会出现颓势,与其越发频繁的食品安全问题有关。从去年12月至今年3月份,短短4个月时间星巴克已经两次曝出问题。一次是无锡两家门店篡改食材保质期继续使用过期食材、销售隔夜糕点;另一次则是微博网友爆料在星巴克饮品中喝出了活蟑螂。

没有了光环的星巴克,近期还选择了涨价,再一次引起热议,产品老化还变贵,进一步劝退了年轻人。

而面对瑞幸、Manner等本土咖啡品牌崛起,星巴克如今有点招架不住。这些本土品牌在营销上花样多,开发出的咖啡饮品更符合国人的口味,再加上相对更高的性价比,在国内收获了大批拥趸,不断蚕食星巴克的市场份额。

如今瑞幸实现自救,星巴克却进入瓶颈期,可以说是风水轮流转。双方在今年又会如何竞争?面对中国玩家的攻势,星巴克又会如何反击?

01、瑞幸起死回生

瑞幸活下来了。

日前,瑞幸咖啡发布了第四季度以及2021财年未经审核的财报。从财报可以看到,瑞幸不仅从财务造假的泥潭中走了出来,而且还“起死回生”了。

数据显示,2021年第四季度瑞幸实现净收入24.327亿元人民币,较上一年同期增长80.7%。

其中联营门店收入实现4.488亿元人民币,较上一年同期增长了248.4%;而自营门店则实现收入18.372亿元人民币,较上一年同期增长61.0%。第四季度自营门店交易用户数创下历史新高,较上一年同期增长了67.1%至1620万。数量上,第四季度瑞幸咖啡净新增353家门店。

从全年来看,瑞幸尚未完全扭转颓势,但整体向好发展。

在美国会计准则(GAAP)下,瑞幸2021年经营亏损了5.39亿元,虽然还是亏损,但相比2020年亏损25.87亿元人民币,瑞幸的情况已经有所好转。而在非公认会计准则(Non-GAAP),瑞幸的经营亏损额为2.36亿元,2020年为亏损24.94亿元。

总体来说,瑞幸咖啡还没实现盈利但是亏损正在收窄,按照这样的势头,2022年瑞幸有望实现盈利。

在净收入和门店数量方面,瑞幸也交出了成绩单。

财报数据显示,2021年瑞幸咖啡总净收入达79.653亿元人民币,同比增长97.5%。自营门店实现利润12.528亿元人民币,去年同期亏损4.347亿元人民币,这是瑞幸自营门店首次年度利润为正。

门店数量方面,截至2021年末,瑞幸拥有自营门店4397家,联营门店1627家,合计拥有门店数量6024家,虽然距离曾经定下的2021年底实现10000家门店目标还很远,但已经超过了星巴克在中国的门店数量5557家(截至2022年1月数据),瑞幸如今的规模,已经是全国*的连锁咖啡品牌之一。

2021年能交出这份亮眼的财报,得益于瑞幸的多方面举措。

首先是重新开放加盟,同时加强门店的精细化管理。

去年1月份,瑞幸发布了新零售合作伙伴招募计划。瑞幸希望通过该计划撬动下沉市场,因此对加盟商做出了限制,一些省会城市和热门二线城市被排除在外,瑞幸对于加盟商的年龄有具体要求,规定在25周岁到45周岁之间,没有犯罪记录、失信记录。

为了提高加盟商的积极性,瑞幸还承诺不收取任何加盟费,而且会给加盟商提供营销支持。

其实瑞幸早在2019年就推出了加盟模式,只是因为2020年受到疫情影响暂停了。因此到2020年12月31日,瑞幸在全国也仅拥有874家加盟店。

招募计划为瑞幸咖啡招揽了大批年轻加盟者,最新财报数据显示联营门店数量到2021年底已经实现了翻番,达到1627家。

加盟店的扩张也为瑞幸营收增长做出了巨大的贡献。根据财报数据,2021年全年瑞幸联营门店收入同比增长312.5%至13.06亿元。

第二步是在新品研发、产品营销上也加大了力度,这也是瑞幸能够“起死回生”的关键一步。根据瑞幸咖啡董事长郭谨一的介绍,去年瑞幸咖啡推出了113款全新现制饮品,2021年4月12日推出的现象级产品生椰拿铁更是让瑞幸在各大平台持续爆火。

这款生椰拿铁一经推出就售罄,被全网年轻人催货,买不到瑞幸生椰拿铁的年轻人甚至开始自制同款,在小红书等平台上到处可见“*复刻生椰拿铁”“我已经实现生椰拿铁自由”“改良版生椰拿铁”之类的视频。

而瑞幸咖啡卷起的这一轮生椰拿铁风甚至席卷到整个行业。

4月20日,茶百道上线了“生打椰”系列“生椰大满贯”“桂花龙眼冰”两款产品;6月开始,乐乐茶也开始推出“生打生椰奶冻”“椰椰杨枝甘露”“椰椰清补凉”等生椰产品;7月底,喜茶也开始加入生椰产品内卷大军,上线了“生打椰椰拿铁”“生打椰椰冻拿铁”和“椰柠美式”三款饮品。

凭借着爆款生椰拿铁等新品,2021上半年瑞幸收获了不错的成绩。从瑞幸未经审计的2021年上半年财报可以看到,去年上半年瑞幸净营收实现了4.929亿美元,较上一年同期增长106%,上半年营业亏损收窄74.8%。

在营销上,去年5月瑞幸签下《创造营2021》中爆火的选手利路修为代言人,为品牌和产品带来大量热度。新浪热点相关舆情数据显示,“瑞幸”关键词检索的热度在在5月6日和5月10日达到高峰。

冬奥会之前,瑞幸咖啡更是签下滑雪运动员谷爱凌为代言人,在冬奥会期间获得大量曝光,谷爱凌的人气也帮助瑞幸咖啡多款产品卖断货。

曾经深陷质疑的瑞幸,如今靠着开放加盟、推出新品、卖力营销等一系列措施,终于让自己起死回生了。

02、星巴克“水逆”

市场竞争从来都是有人欢喜有人忧,瑞幸正在恢复生机,星巴克就没那么顺利了。

2月1日,星巴克公布了2022财年*财季(2021年10月4日-2022年1月2日)的业绩。数据显示,*财季星巴克实现营收80.5亿美元,较上一年同期增长19%;净利润实现8.159亿美元,比上一财季同期的6.222亿美元增长了31.13%。

*财季全球同店销售增长了13%,国际同店销售下降3%,没有达到市场预期增长3.3%。而在中国市场,星巴克的情况更不理想,2022年*财季同店销售下降了14%,报告期内中国平均客单价下降9%。

从2021整个财年的整体情况看,星巴克中国市场也透露出下滑趋势。

根据星巴克公布的财报显示, 2021财年(2020年10月-2021年9月)星巴克实现营收290.6亿美元,较上一年同期增长23.6%;净利润达到42亿美元,较上一年同期增长了352.4%;摊薄后每股收益为3.54美元,同比增长348%。

然而,星巴克在全球市场整体向上的情况下,在第二大市场中国市场却开始下滑了。

星巴克中国门店同店销售额较上一年同期下降了7%,平均客单价下降5%,交易量下降了2%。

门店数量方面,截至2021财年,星巴克在中国市场的门店数量为5360家门店,从门店数量来看,星巴克已经被瑞幸超越。

星巴克在中国市场没能交出理想成绩的原因,除了疫情影响之外,还有更关键的问题,一是接连曝出的食品安全问题,二是受到本土品牌的冲击。

今天3月中上旬,某网友发布微博表示在星巴克喝到了活蟑螂。从网友提供的动态图看到,该蟑螂“趴在”内杯壁上,头上的两根触角一直在晃动。该名网友还表示2021年在同一家门店也遇到过这种情况。

事件曝光之后,有网友表示“星巴克食品卫生安全问题越来越离谱了”,也有网友表示“累觉不爱”,直言“又是星巴克?算了,累了毁灭吧”。

正如网友所言,星巴克出现食品安全问题已经不是*次了。

去年12月,无锡市两家星巴克就曾经因为私换标签使用过期食材上过微博热搜。根据新京报报道,星巴克的过期食材会做成畅销饮品来销售。这种问题店员和主管都心知肚明,他们甚至还篡改保质期,部分食材被人为延保,而那些承诺“开封后不过夜”却卖不出去的糕点,第二天也有可能会重新上架。

因为食品安全问题,无锡这两家星巴克被没收违法所得并分别罚款69万余元、67万余元。

另一方面,国内咖啡品牌崛起,比如瑞幸、Manner等,这些本土咖啡品牌的崛起对星巴克造成一定的冲击。

例如营销方面,这么多年以来星巴克除了“第三空间”概念之外,鲜少有让消费者留下深刻印象的营销理念或者事件。

而本土咖啡品牌不一样,它们更了解国内的消费者,营销也更有针对性。瑞幸在代言人营销和优惠活动上节奏很快、Manner则推出自带杯子可以免费打咖啡的举措、Seesaw则擅长地域营销,这些营销活动让本土咖啡品牌在市场上迅速获得声量。

而从咖啡口味上来看,本土咖啡品牌更懂消费者的口味,也更受年轻人喜爱。据《中国城市连锁咖啡消费报告》显示,在一线城市上海,瑞幸有超过56%的消费者都是小于35岁的年轻人,而在新一线城市和二线城市的18-24岁咖啡消费者内,其中瑞幸占比达到25%以上。

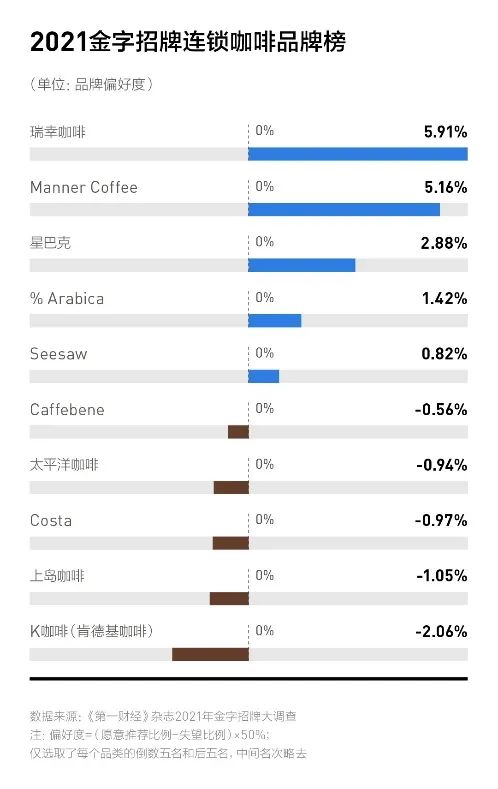

2021金字招牌连锁咖啡品牌榜,图源《中国城市连锁咖啡消费报告》

不管是从营销、口味还是价格上来看,星巴克都逐渐被本土咖啡品牌压了一头,如今的下滑似乎也是必然的结局。

03、瑞幸、星巴克,风水轮流转

自进入中国市场以来,星巴克一直是国内咖啡老大,压得国内咖啡品牌“喘不过气”。

1999年,在北京中国国际贸易中心星巴克在中国内地的*家门店正式开业,那时候中国的消费者对咖啡认知大多停留在速溶咖啡上。而且当时中国的消费水平也还没有上来,因此进入中国市场9年,星巴克一直处于亏损状态。

但随着中国人民生活水平的提高,星巴克打造的“第三空间”理念成为了年轻男女的“向往”。年轻白领们认为,带着手提电脑在星巴克悠闲地喝一杯咖啡,是一种“体面”、有生活品质的体现。而星巴克也窥视到了消费者的这种心理变化,逐渐把自己的形象和高端生活画上等号。

这样的理念也让星巴克在中国的门店数量从2011年的470家飙升到2018年的3400家,而且在2018年以前,星巴克还有不少授权门店,但2018年星巴克收回统一华东地区的股份之后,星巴克在中国的门店全部变成直营门店。到今年1月,星巴克在中国的门店数量已经有5557家。

反观瑞幸,它是史上最快速在美国上市的中概股企业,但此前一直被质疑在营销“碰瓷”星巴克,形象不算太好。2020年被曝出财务造假之后,瑞幸咖啡的形象更加是崩塌。

瑞幸付出的代价很大,其股价当天下跌75.6%,市值缩水354亿元。当年5月19日,纳斯达克交易所要求瑞幸咖啡退市,随后瑞幸咖啡还陷入至少4起集体诉讼,面临着投资者的巨额赔款。9月份,瑞幸咖啡在国内又被罚款6100万元。

直到2021年9月,瑞幸声明已经和美国投资者代表达成和解协议,赔偿金额最高可达1.875亿美元(约合人民币12.12亿元)。

深陷丑闻风波,瑞幸咖啡一直在努力自救。

一方面,瑞幸原团队中,陆正耀系高管被赶出了瑞幸,新管理层对瑞幸做了很多改变。

此外,瑞幸在营销上一直做得不错,其精品咖啡平民化路线受到不少消费者认可。曾经星巴克打开了国内现磨咖啡消费市场,但也让国内咖啡市场高开高走,咖啡成了“特定群体”才消费得起的产品,这也导致现磨咖啡难以下沉到县镇市场。

而瑞幸咖啡15-25元的客单价让现磨咖啡成为更多年轻人消费得起的产品,为现磨咖啡下沉奠定了价格基础。

其实在财务造假事件之前,瑞幸咖啡的产品在国内的口碑已经初步建立。通过一波又一波新品,消费者的钱包,最终救活了瑞幸。

说到底,跟紧消费者需求,才是一个饮品企业的立身之本。而如今,星巴克在中国的发展越来越跟不上时代的步伐。

近些年来,国内各行各业都加快了数字化转型的步伐,微信支付、支付宝支付随处可见,外卖也逐渐成为了年轻人的消费习惯,而星巴克虽然很早就进入中国市场,但其数字化进程缓慢,其2016年底才开通微信支付,2017年才支持支付宝支付,2018年开始与阿里合作入驻饿了么,2021年底才开始在美团上线。

再者,星巴克入华多年,其光环早已褪去了,如今缺少新的爆品,价格又上涨,失去中国年轻消费者,也是情理之中。

星巴克如今焦虑的不仅是销量下滑问题,还有口碑形象的问题。

今年2月份,星巴克重庆磁器口后街店被曝出驱赶在门口吃饭的执勤民警,理由是“影响品牌形象”,而且后来该门店还投诉民警。

此事也再次将星巴克推上了风口浪尖,一时之间,网友们纷纷自发抵制星巴克,甚至不少网友表示希望“星巴克滚出中国”。

星巴克的这一伤害中国人民情感的举动也把更多的消费者推向瑞幸、Manner等本土咖啡品牌。

星巴克光环正在消失,“死忠粉”的数量也停止上涨,星巴克财报数据显示,在中国大陆地区,90天内星巴克星享会员数环比增长只有0.56%,同比增长也只有0.6%。

当品质成为咖啡赛道的标配时,性价比才是最关键的变量,而接下去,星巴克恐怕很难继续傲慢,必须要正视那些曾经不屑的本土对手了。

【本文由投资界合作伙伴微信公众号:连线Insight授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。