3月29日,快手发布2021年四季度及全年财报。

据财报,2021年快手营收811亿元人民币,同比增长38%;年内亏损781亿元,同比扩大33%。四季度营收244亿,同比增长35%;期内亏损62亿,同比扩大67.8%。

这是程一笑自去年10月正式接任快手CEO以来的首份财报,也是快手上市一周年的首份年度报告。在这一年间,快手还是全球首家获得东京奥运会转播版权的短视频和直播平台,以及2021年春晚*红包互动合作伙伴。

一年前的2021年2月5日,快手抢在抖音之前完成IPO,登陆港交所。顶着“短视频*股”的光环,市值一度超过1.4万亿港元,坐上了中国第五大互联网企业的宝座。

但复盘这一年来的发展,快手并未能在抢得IPO先机后持续扩大战果,反而再临险境:股价较最高点已跌去八成,短视频行业第二的地位被视频号夺去、且与抖音的差距进一步拉大;电商GMV(商品交易总额)增速逐季放缓,同时海外业务商业化起步晚,尚未能在主营收入中独当一面。

2021,好牌打坏

作为用10年时间开创了中国短视频时代的企业,快手曾经的*优势是对用户的聚合能力。但2021年的一把好牌,并未让快手守好阵地。

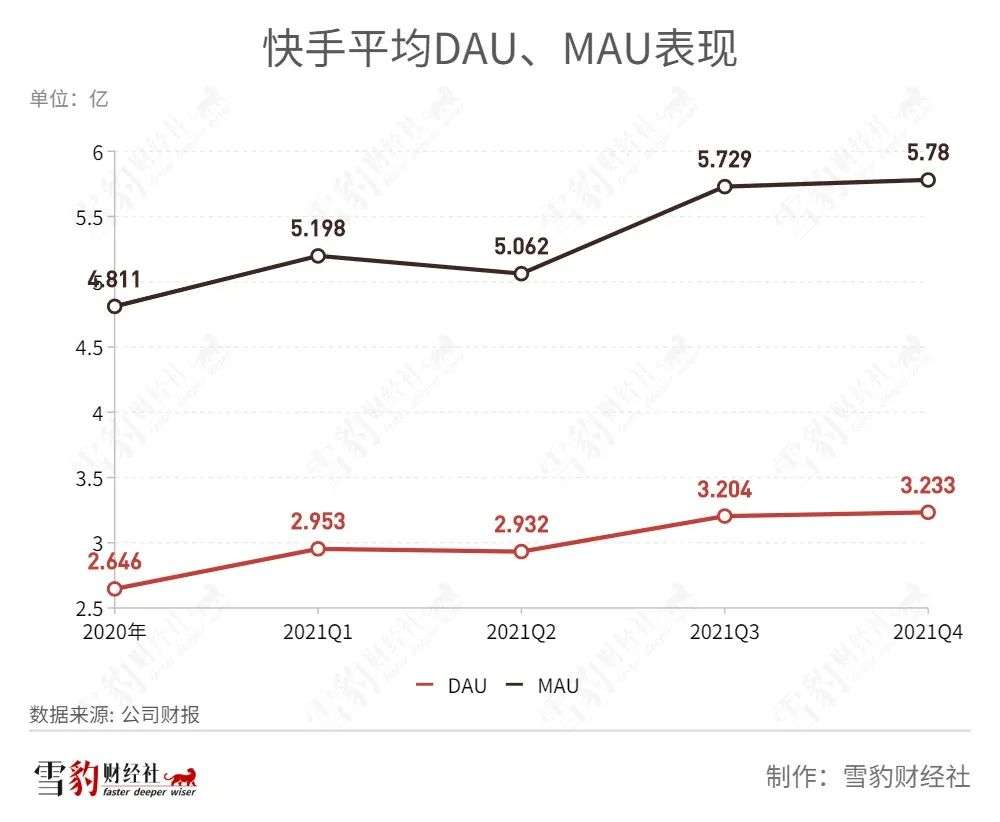

2021年四季度,快手的平均DAU(日活用户量)、MAU(月活用户量)分别为3.233亿、5.78亿。而三季度的平均DAU、MAU分别是3.204亿、5.729亿;四季度分别微增290万与510万。

上市前,虽然快手的用户量少于抖音,但2021年,快手挟募集众多资金之优势,有与抖音一较高下的底气。如今,一年过去,在短视频行业格局的变化中,快手处于更不利的位置。

据QuestMobile数据,快手与抖音MAU的差距在2021年进一步扩大。截至2020年12月,快手MAU为4.4245亿,抖音为5.3557亿,彼时快手比抖音少1.1412亿;截至2021年12月,快手MAU下降至4.1099亿,而抖音为6.7180亿,差距进一步拉大了2.6倍。(编者注:为与抖音作比较,此处快手用户数据,采用的是QuestMobile统计的2021年12月份的数据,而非快手财报中的年度或季度平均DAU、MAU数据。)

短视频的后来者——微信视频号也在这场竞跑中超过快手。据视灯研究院数据,2021年视频号DAU已超5亿,而据快手财报,2021年的平均DAU为3.08亿。2020年,视频号的DAU为2.793亿,当时与快手2.666亿的DAU相差并不大。

在渗透率方面,快手也处于下降的态势。据QuestMobile数据,截至2021年12月,快手系的渗透率同比下降1.5%,而抖音所在的字节系则上升13%。

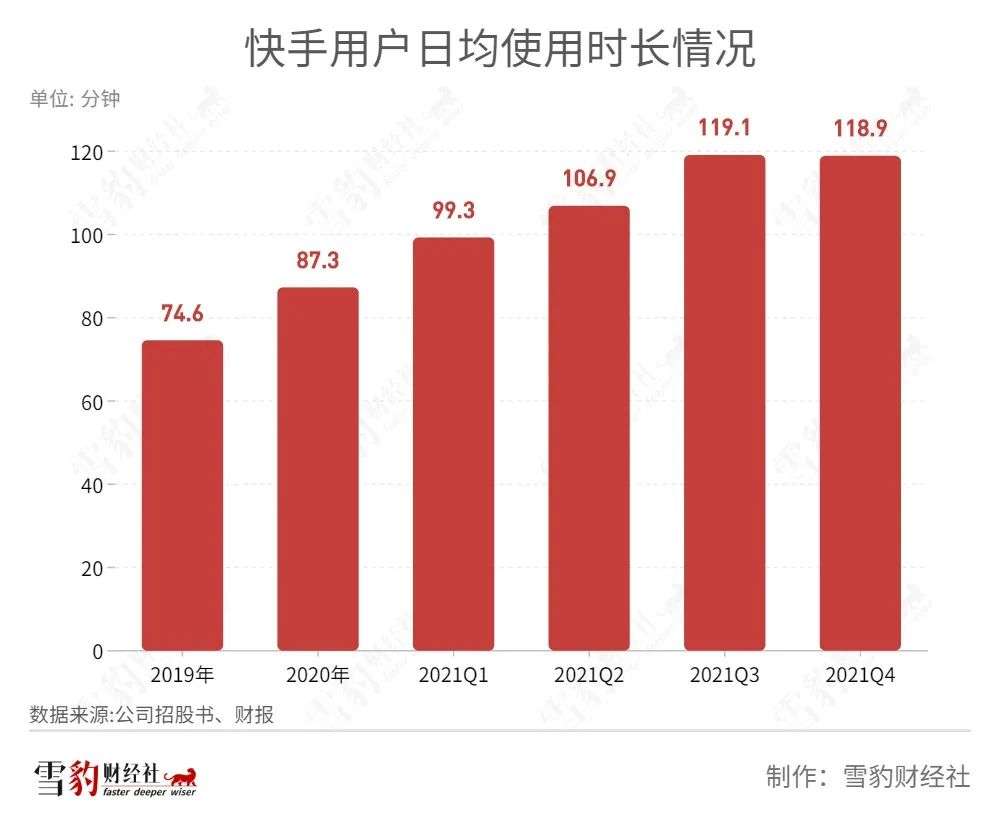

不过,相较于抖音与视频号,快手也并非处处落下风。2021年,在人均单日使用时长方面,快手高于抖音与视频号:2021年快手的人均单日使用时长为111.5分钟,而据QuestMobile数据,抖音为101.7分钟;另据视灯研究院数据,视频号仅为35分钟。

而且,快手的人均单日使用时长处于上升态势。在移动互联网流量见顶的情况下,人均单日使用时长是快手少见的亮点。

直播落潮

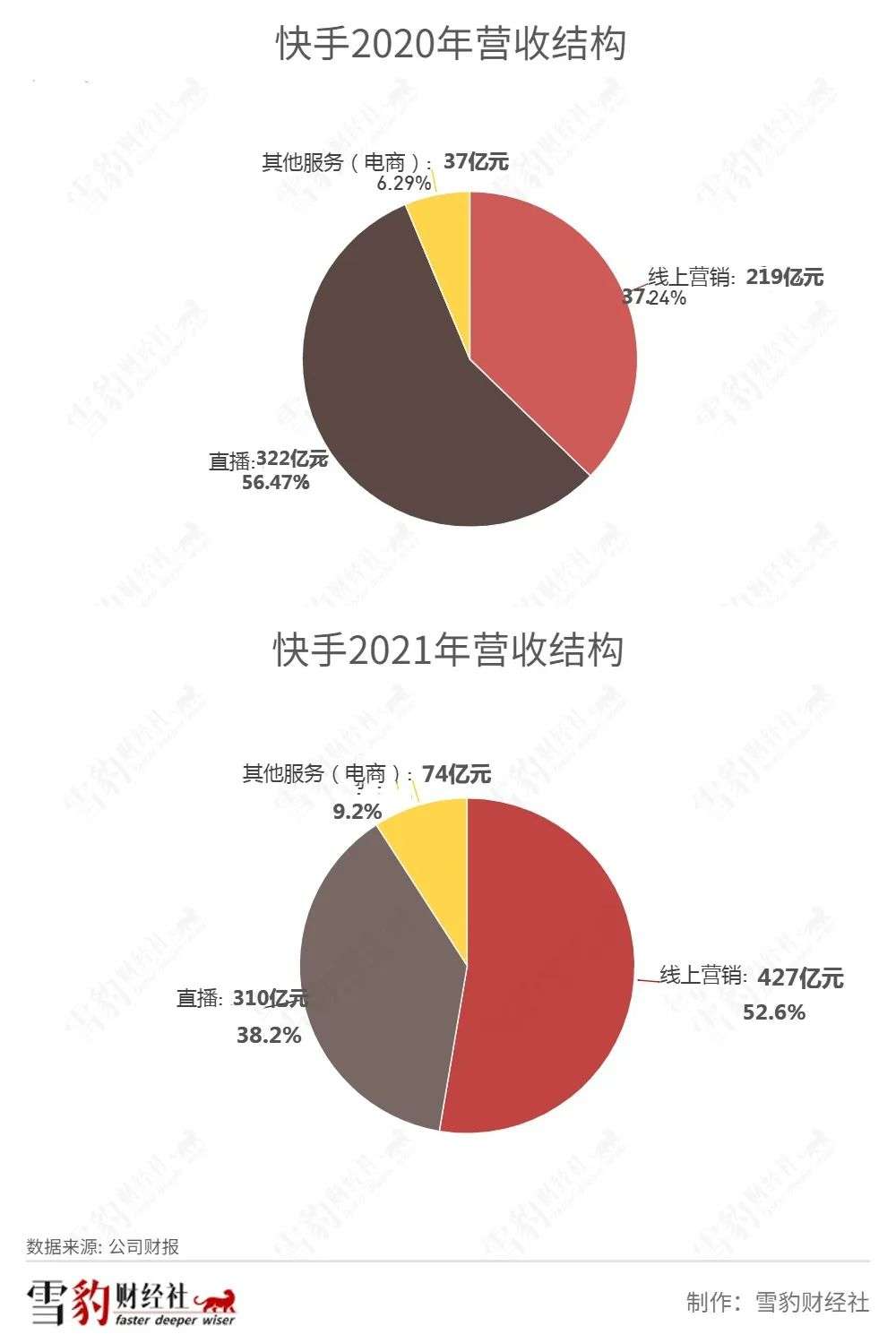

快手的业务类型主要包括三类,即线上营销、直播,与其他服务(含电商收入)。

据快手招股书,线上营销服务主要包括广告服务及“快手粉条”。广告服务面向广告主,而“快手粉条”主要面向内容创作者。

直播业务的收入,是指用户在直播间为主播购买虚拟礼物给主播进行打赏时,快手的抽成。

其他服务,主要指快手的电商服务。据快手招股书,电商业务的收入主要指用户在快手直播、短视频或者用户资料页面中购买产品后,快手收取的佣金。

据财报,2021年,快手的线上营销收入427亿,同比增长95.2%;直播业务营收310亿,同比下降6.7%;包括电商在内的其他服务营收74亿,同比增长99.9%。

这一营收结构,与一年前相比,变化巨大,集中表现在快手的线上营销占比扩大,成为主营业务,而直播业务下降。在2021年2月上市之前,快手的主营业务是直播打赏。据艾瑞咨询数据,截至2020年6月,快手是国内以虚拟礼物打赏流水及直播平均月付费用户量*的直播平台。

具体来看,快手线上营销业务从2020年37%的营收占比,扩大到了2021年的53%,而直播打赏业务则从2020年的57%下降到2021年38%。快手直播业务占比下降,与大环境有一定关系。据艾媒咨询,由于有关部门加强直播行业的规范性管理,我国直播用户的增速从2020年的16.5%,下降到2021年的8.2%。

线上营销与直播营收占比的反转,对快手来说,喜忧参半。

在直播时代,快手的主要竞对是抖音,而目前,快手的广告收入面临更多竞对,如电商平台、搜索平台、长视频平台等。

2021年快手线上营销业务的发展,正赶上短视频广告的发展风口。据QuestMobile数据,2021年上半年,短视频信息流广告已占互联网广告的38%。2021年全年,短视频广告市场规模同比增长了31.5%,增长率居各类媒介首位。

对于互联网企业来说,虽然流量变现最容易的方式是广告,但短视频流量商业化最有竞争力的是直播相关业务,短视频平台的胜负手或在此领域。

据艾瑞咨询,2020年中国直播电商市场规模1.2万亿元,年增长率197.0%,预估未来3年直播电商年均复合增速58.3%,直播已经成为电商市场常态化的营销方式与销售渠道。

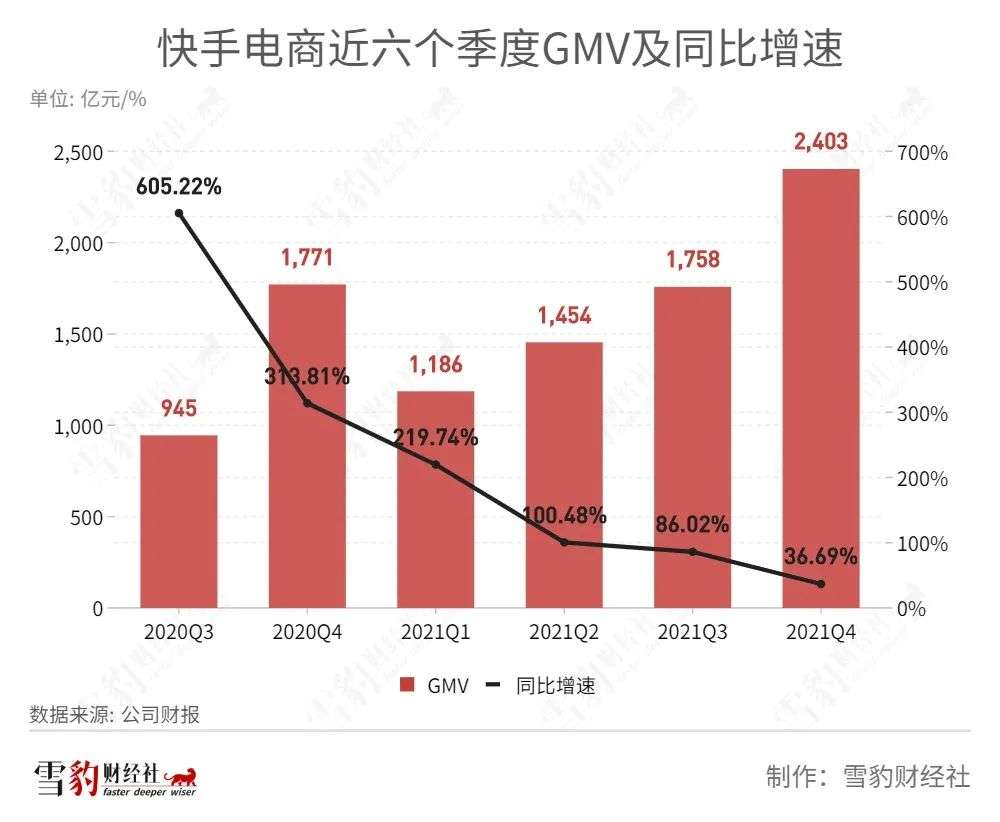

但从快手财报来看,2021年快手直播电商业务同比增长率,连续四个季度处于下降态势。

快手电商作为消费直播平台,2021年6800亿的GMV,与抖音有明显差距。

据招商银行研究院今年3月发布的研报,抖音2021年GMV为1万亿元。快手的GMV虽然已超过了此前6500亿的目标,但是,这个目标是快手在2021年10月主动下调的结果(详见《GMV目标下调1500亿,快手电商就有救了?》)。

快手能突围吗?

快手一直有一颗出海的心。在2021年的历份季报中,都将海外业务做重要业务进行介绍。据《晚点LatePost》报道,2021年快手海外业务的投入预算并不低,达到了10亿美元。

3月,快手再一次改变了国际化业务架构,由CEO程一笑亲自负责国际化业务的产品、运营与商业化,再次加码海外业务的信号非常明显。

对于快手来说,海外业务扮演的似乎是“救火队员”角色。往往在面临流量危机时,才对其重视起来。

快手2021年二季报显示,截至6月份,快手海外用户MAU为1.8亿,三季报虽称用户数依然在环比上升,但未披露具体数据,不过其海外用户2021年的MAU增长目标,已由2.5亿降为2亿。

回顾2021年海外业务的发展,快手认为“在海外市场取得了成功的用户累积”,2021年下半年,在实施了更节制的预算计划后,海外市场的日活跃用户、用户使用时长和留存率仍然继续提升。

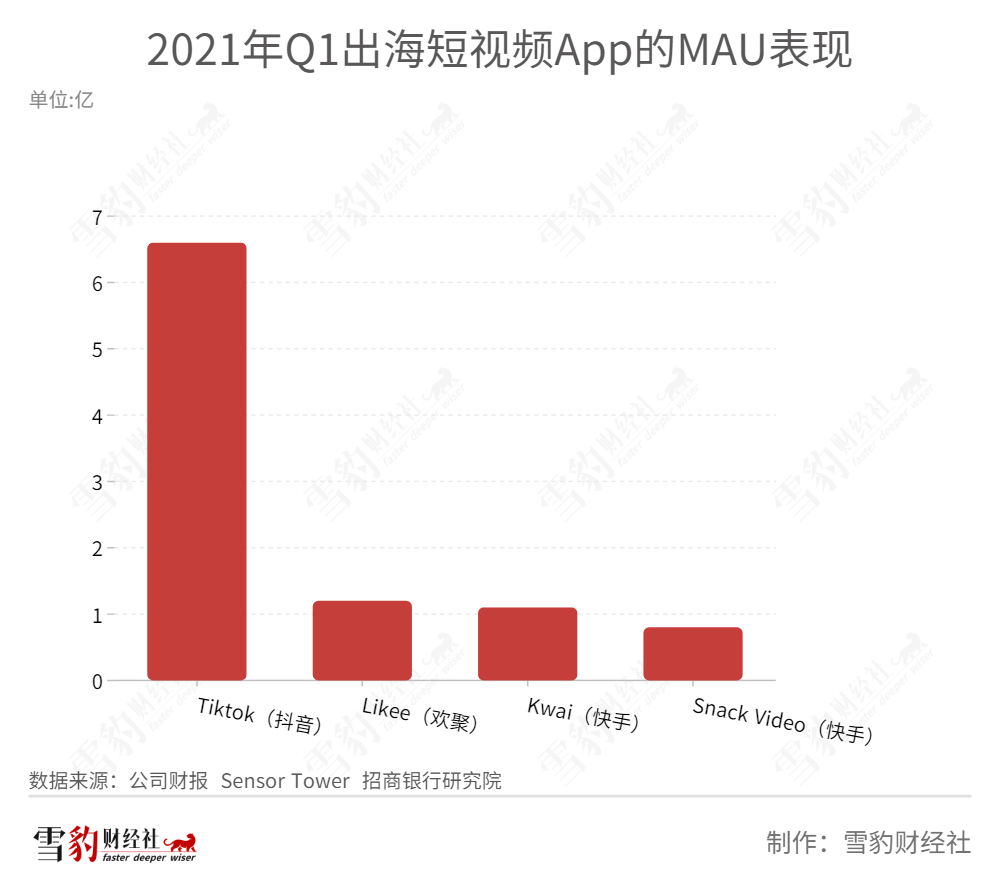

目前,在国内短视频出海业务中,TikTok一枝独秀,快手与之差距很大。据Sensor Tower 发布的应用商店情报数据,2022年2月抖音及其海外版TikTok以超过5700万下载量,蝉联全球移动应用(非游戏)下载榜冠军。

一边是竞对抖音在海外开疆拓土,一边是快手在2021年8月终止了主打美国市场的出海产品Zynn。目前,快手的国际化业务仅在拉美、中东等“非主流市场”有一定成果。但据国海证券研报,目前,快手在拉美的渗透率为20%,而抖音在北美的渗透率已达40%。

据《财经十一人》援引快手国际化核心员工的观点,快手国际化失势的转折点在2017年放弃对Musical.ly的竞购,致其被抖音纳入旗下。而当时抖音的TikTok正是在模仿Musical.ly。快手创始人当时有一种“执念”,坚持要用最直接的方式将国内的快手模式复刻到海外,对收购没兴趣。

未来,在程一笑亲自主管下,快手的海外业务能否摆脱“救火队员”的定位,成为快手真正的增长点,尚待时间验证。

快手在年报中称,未来将继续重点关注及投资在四个主要领域:1)继续突出普惠且均衡流量分配及私域优势;2)进一步发展差异化内容;3)优化算法,强化推荐机制;4)持续拓展应用场景。

大跌之后,快手股价已经没有多少“水分”,目前不少机构在观察快手的变化。无论是快手的海外业务,还是快手电商的未来发展,乃至快手的体育、短剧内容的差异化,都在机构的放大镜下。

利空出尽是利好,快手虽再临险境,却也到了转折时刻。

【本文由投资界合作伙伴雪豹财经社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。