核心观点

当造智能汽车成为所有人眼中的好生意,传统车企短期之内将难逃“内卷”魔咒,并将迎来与所有科技相关企业的“立体战争”;

九家中国头部传统车企几乎全部实现自动驾驶量产上车,但已经实现量产的技术等级,仅停留在L2及L2+智能驾驶系统;

市场表现是检验成功的*标准。自动驾驶产业影响因素复杂,车企单打将独斗异常艰难,合作会是必然的趋势。

“Chaos is a ladder.”(混乱是阶梯)

《权力的游戏》这句经典的台词,用来形容当前汽车产业转型的局面,格外恰当。

2021年新能源乘用车市场13.4%的渗透率,已经将传统车企倒逼至全员电动化的临界点。

随着智能化时代的临近,自动驾驶赛道持续升温,主机厂面临的智能化竞争已经不是车企之间的竞技。

在新大陆上,野蛮生长的多方势力——传统车企、互联网公司、造车新势力,以及各式各样的自动驾驶技术团队在这里合纵连横。

时至今日,造车的核心竞争力早已不是燃油时代发动机、变速箱、底盘这“三大件”,更直接无视同质化严重的电机、电池、电控等技术。

自动驾驶等成为智能电动汽车时代角逐的“风眼”。

从资本市场可以窥见一斑,亿欧数据显示,2021年中国自动驾驶领域共发生投资事件107起,累计金额达575亿元。

当造智能汽车成为所有人眼中的好生意,传统车企在短期之内几乎难逃“内卷”的魔咒。传统车企即将迎接的是与几乎所有跟科技相关企业,展开一场“立体战争”。

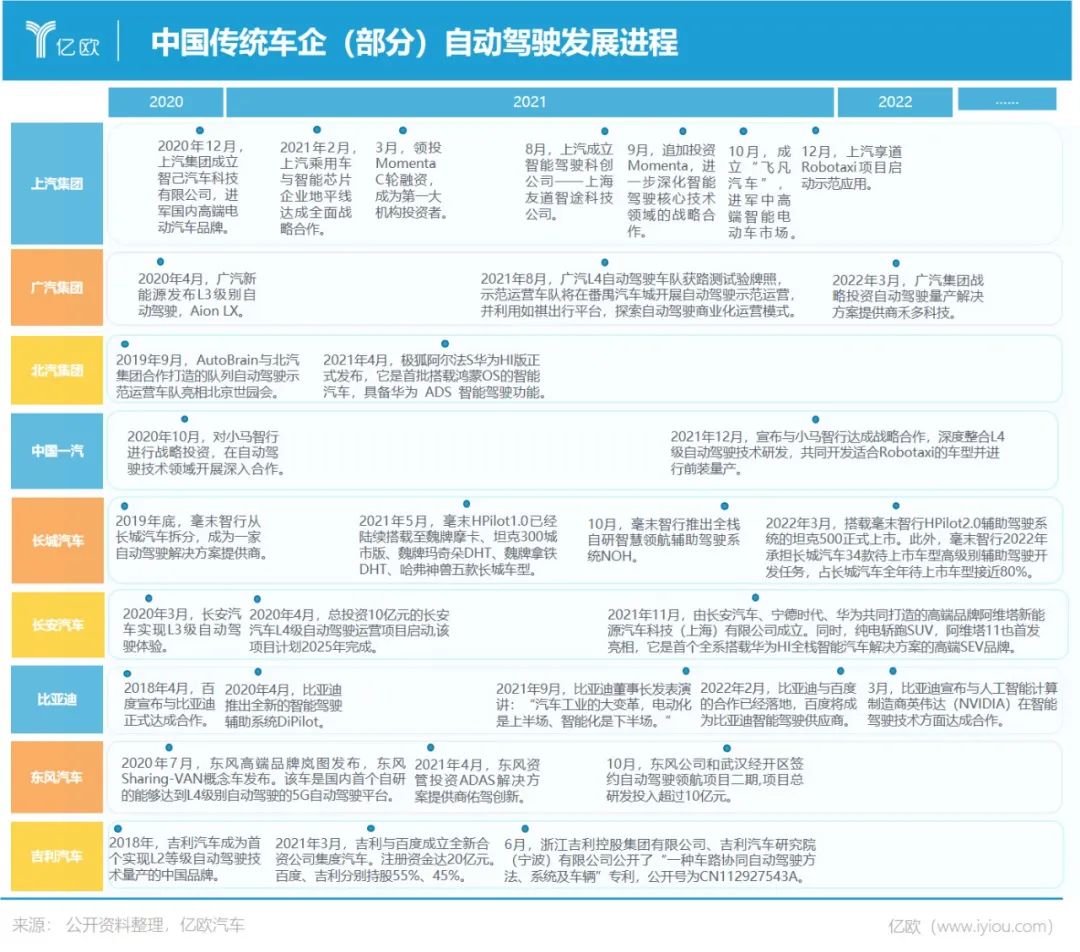

01、主机厂自动驾驶布局一览

在造车这件事上,传统车企依然拥有充足的话语权——拥有对研发、生产、销售、营销等全渠道的掌控力。

这种能力的练就,并非一朝一夕,而是从百年造车的历史中锻造而成。

亿欧汽车根据股权性质,选择三家国资委控股的车企,中国一汽、长安汽车与东风汽车;三家地方车企,上汽集团、广汽集团和北汽集团;以及三家民营的代表车企,吉利汽车、长城汽车和比亚迪,将其作为传统车企中的代表性企业,梳理他们在自动驾驶领域的布局后发现,传统车企对于自动驾驶能力的搭建已经成为必选项。

汽车产业链过长,使得资源整合、产业链成本的控制难度加大,虽然新兴企业进入汽车行业短时间内难以盈利,但自动驾驶等新兴技术的加入,为后来者们带来一些核心优势,创造了弯道超越的可能性。

传统车企对自动驾驶进行布局的方式,主要集中在与自动驾驶科技公司建立战略合作,成立专门子公司以及建立智驾相关的研发部门和实验室等。

2018年4月,比亚迪率先与百度达成战略合作,也是百度Apollo计划的第100位合作伙伴。

比亚迪股份有限公司董事局主席兼总裁王传福把未来的汽车比作“长了腿的超级智能手机”。

事实上,比亚迪一直用“两条腿走路”,通过边自研、边合作的方式积累自动驾驶方面的经验。

最近,比亚迪确认将百度作为其智能驾驶供应商,并继续牵手英伟达,在智能驾驶技术方面达成合作,进入英伟达的“智驾朋友圈”。

英伟达的“智驾朋友圈”,堪称是一个自动驾驶的生态圈。

通过自家已经实现量产的自动驾驶芯片Orin,英伟达不仅赋能了包括通用Cruise、亚马逊 Zoox、滴滴、Kodiak、图森未来、智加科技、AutoX、小马智行等自动驾驶公司,还与奔驰、捷豹路虎、沃尔沃等全球知名车企,以及中国的“蔚小理”、上汽智己、R汽车、FF等新势力达成商业合作。

比亚迪如今选择英伟达,也是看重其赋能车企自动驾驶生态的能力。

不过比亚迪的自动驾驶能力明显还没有跟上时代的步伐。

尽管比亚迪的动力电池技术以及新能源汽车产品无可挑剔,但是它的驾驶辅助系统能力却饱受消费者诟病。

在2021年年末中汽中心对市面上六款热销车型CCRT辅助驾驶的测评中,比亚迪总体表现不佳;在与人身安全密切相关的“紧急避险性能指标”中,比亚迪汉EV更是排名垫底,不及哪吒U Pro。

在百度和英伟达两位队友的助攻下,比亚迪自己仍需奋发向上,修炼内功,积极挺进汽车智能化的下半场。

比亚迪并不是百度*合作的车企。2021年3月,百度与吉利汽车成立合资公司集度汽车,百度持股55%,吉利持股45%。

吉利在自动驾驶方面的发展路径继承了其兼容并蓄的传统。早年吉利为了丰富和夯实其在汽车行业的技术和业务能力,先后收购沃尔沃汽车,伦敦出租车公司(后更名为伦敦电动汽车公司),宝腾汽车(间接收购路特斯汽车),收购戴姆勒9.69%具有表决权的股份成为其*股东,同时注资成立远程汽车、领克、Polestar以及几何汽车,可以说基因里就深谙“吸星大法”。

论能力集成,集度汽车一以贯之,在吉利包括三电、底盘在内的整个浩瀚平台的能力基础上融合百度自动驾驶能力,再重新设计、定义出整个产品。据悉,集度汽车员工共计1000多人,约70%的人员是研发人员,主要围绕与吉利、百度Apollo团队进行协同互补。

不过吉利汽车在辅助驾驶功能布局上亦是先知先觉,2018年就将L2级智能驾驶辅助系统普及旗下车型,成为最早实现L2等级自动驾驶技术全面量产的中国品牌。

基于集度汽车发展模式的还有长安汽车旗下的阿维塔,这家公司成立于2021年11月15日,整合了长安汽车、华为、宁德时代各自在研发制造、智能解决方案和能源管理生态领域的优势技术及三方战略资源,共同打造出智能电动汽车技术平台CHN。其*车型阿维塔11也已亮相,据悉将在2022年正式上市。

广汽集团、中国一汽、东风汽车分别选择与禾多科技、小马智行以及佑驾创新等自动驾驶科技公司达成战略合作,形成自己的生态圈。

上汽集团、长城汽车则拆分智驾部门,成立新的自动驾驶独立子公司;北汽集团在这场围绕自动驾驶的“战斗”中,也借助华为ADAS智能驾驶功能推出ARCFOX 极狐品牌。

02、量产落地成大考,北汽翻车,上汽翻盘

在混沌的行业发展初期,量产能够帮助车企拨云见日、吃下半颗“定心丸”。

在汽车出行行业里,市场表现是检验成功的*标准。

九家中国头部代表传统车企几乎全部实现自动驾驶功能的量产上车,但已经实现量产的技术等级,仅停留在L2及L2+智能驾驶系统。

不过对于车企而言,能够做到乘用车自动驾驶在部分场景的功能实现和量产上路,已经达成了“小目标”。

企业在发展过程中的布局和实际投入,将直接影响自动驾驶的上车表现。

尽管起步不是最早,但当意识到新技术对行业具有颠覆的可能性,上汽集团近乎在新业务布局上开足马力,从四个方向突出重围进行转型,它们分别是飞凡汽车、智己汽车、享道Robotaxi和友道智途。

前三者成立之初即致力于乘用车的智能化转型,友道智途初期则从商用车入手,意欲在营收方面为上汽的整体转型兜底,后期逐渐向全场景的智能化方向发展。

除了成立专门的子公司致力于智能汽车发展,上汽对于智能芯片厂商地平线和自动驾驶公司Momenta的战略布局,也可以看出其眼光和野心不止于当下。

在合资层面受制于人的上汽,也许想在自动驾驶方面谋求独立,扳回一局。

相比之下,北汽集团在自动驾驶和智能化方向的发展则是高开低走,用现实论证了早起的鸟儿不一定有虫吃。

2017年,北汽新能源首次年产销超过10万辆,在全球销量市场上曾仅次于特斯拉,相较2019年6月*时期23%的市场占有率,如今在中国的市场份额已经不足1%,堪称从云巅跌落至谷底。

如果说车企积极构建自动驾驶能力,是坚定地在“乱世”中塑造和维护自己的“灵魂”,北汽则是反其道而行之,在外界的冲击之下不断“出卖灵魂”。

为了借助极狐突围市场,北汽集团将硬件生产交由麦格纳负责,智能软件通过华为保驾护航,中控布局使用北京奔驰的设计,自己仅承担车辆制造中的设计。

这样看似理想的整合,实则已经不再具备智能时代车企的竞争优势,不同于集度汽车基于自身主机厂优势,向百度寻求“嫁接”,北汽集团可以说是完全的拿来主义,风一吹就散了。

在这种组合拳之下,作为北汽新能源上市公司的北汽蓝谷在两年间亏损额已超过百亿元。加之管理层并不稳定,北汽新能源前途未卜。

03、合作成必然,贵在主导权

大厦毁于顷刻之间,而推倒大厦的不一定的外界的风雨,也可能是不够坚固的地基。

无论如何,汽车的概念在造车新势力等一众车企和科技公司的“折腾”下逐渐履新,这也让汽车行业里的元老们着实出了把冷汗。

毕竟从柯达胶卷的没落到诺基亚的式微,科技颠覆传统产业早已不是魔幻的剧情,而是赤裸裸的现实。

但基于自动驾驶新入局造车的玩家们,不应低估造车的难度和老大哥的实力。

自动驾驶离不开对车本身的控制,而车企和供应商已经对车辆的动态控制、安全控制、行驶经济性和品质拥有极其深厚的积累,几乎每个小的控制方法和调校逻辑都经过了高强度、长时间的测试和标定,这些工程能力对于新兴企业而言,短时间内无法企及。

立足市场的传统车企,对量产有着非常深厚的理解和实践。

早在产品的概念设计阶段,传统车企便会考虑市场定位和成本,并做好相应的管控,在技术的先进性和性价比之间取得平衡。

对于企业来说,技术*或许有助于讲好故事,但若想真正把产品推向量产、获得利润,则需要企业在可控的成本内更快地使消费者接受新技术。

法规是出行产业*绕不开的“紧箍咒”。

自动驾驶技术发展到一定阶段,政府必然推出相应的标准和法规。传统企业作为交通行业的深度参与者,几乎已经钦定了裁判员的角色。汽车行业作为国民经济的支柱产业,在立法环节中也会具有话语权。

比如,2022年两会上,全国人大代表、上汽集团党委书记、董事长陈虹就建议调整完善智能网联车相关的法律法规,加快推动自动驾驶技术的商业化落地和相关法律突破。

他建议在《道路交通安全法》中,明确自动驾驶系统的合法地位,并制定人类驾驶员与“自动驾驶系统”(车企、零部件供应商等)的责任划分标准规则和处置机制。

在这个看似新兴的领域里,比拼的远远不止技术,从造车到管理再到立法,这是一场十足的“立体战争”,而这场战争或才刚刚开始。

基于如此复杂的影响因素,亿欧汽车认为,单打独斗将异常艰难,合作会是必然的趋势。

04、结语

当前阶段的自动驾驶,主要仍是在之前车辆基础上加入传感、执行、决策的部分,本质上依然是对汽车技术的延伸,而非*的颠覆。

但若实现L4及以上级别的完全自动驾驶,仅改变车辆本身可能远远不够,还需要新兴企业擅长的高精地图、云计算、V2X、信息安全、功能安全等众多技术的合理运用与配合,并加上法规、基础建设的政府支持。

在这个过程中,传统车企仍会是至关重要的角色,绝不是非此即彼的存在。

亿欧汽车认为,在这场旷日持久的战争中,竞争与合作都在所难免。

但归根结底,谁能在技术上率先突破,积极引导行业标准和法规的制定,谁就能在今后合作中掌握主动权。

【本文由投资界合作伙伴亿欧网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。