曾头顶“全球家庭物联网*股”光环上市的云米科技(下称云米),如今正面临着业绩增长疲软、股价跌跌不休的考验。

3月28日,云米披露了2021年第四季度及全年财务报告。财报显示,云米2021年第四季度营收13.33亿元,同比下降29.44%;净利润为2270万元,同比大减79.48%。

全年业绩方面,云米2021年营收约53.04亿元,同比下降8.96%;净利润为8860.50万元,同比下降48.88%。

财报还提到,云米预计2022年*季度营收在6.80亿元至7.30亿元之间。值得注意的是,云米这一预计营收相较于其上年同期下滑幅度在41.88%至45.86%之间。

该消息一出,资本市场给出了最直接的反馈——截至美东时间3月28日收盘,云米股价报1.77美元/股,较上一个交易日下跌1.67%。

而在此后几天,云米的股价依旧没太大起色,截至美东时间4月8日收盘,云米股价报1.68美元/股,总市值为1.17亿美元。

作为业内率先举起“全屋智能”发展旗帜的企业,云米为何会面临业绩负增长的状况?在“去小米化”后,为何云米的发展与股价均不理想?云米科技创始人、CEO陈小平曾说自己的目标是“三分天下有云米”,如今距离这个愿景还有多远?

01、云米的快速度

客观来说,以净水器起家的云米在整体发展上还是有可圈可点之处。

据「子弹财观」了解,云米从广东佛山成立到去美国纳斯达克敲钟,仅仅用了4年零4个月的时间(2014年5月至2018年9月),其上市当日报收9.08美元/股,总市值为7.09亿美元,成为继华米科技之后第二家赴美上市的小米生态链企业。

在快速上市的同时,云米的产品拓展速度也相当快——如今其产品品类已多达60余种,拥有全行业目前最完整的“全家桶”产品线,大到电视、冰箱、洗衣机,小到扫地机器人、路由器以及各种智能小家电,云米都有涉及,主要就是围绕家庭各个场景提供整套智能家电设备。

换言之,云米在成立近8年的时间里,平均每年拓展至少8条产品线。

此外,云米的线下拓展速度较快。目前,云米在全国已拥有2000多家线下场景体验式门店,铺设了3.8万个售后服务网点,且在物流、安装、售后等服务方面配备了19万专业服务人员。

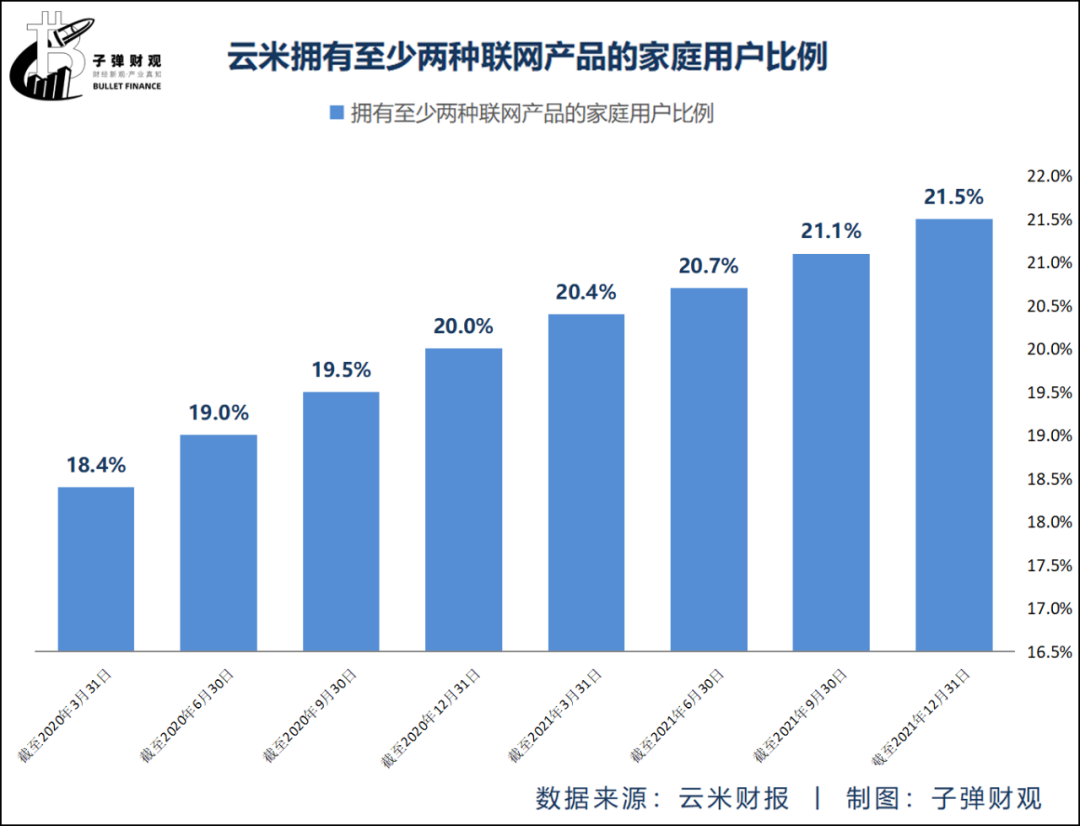

除了上述的发展速度较快以外,云米拥有至少两种联网产品的家庭用户比例也正在逐步提升。

根据云米往期财报,截至2020年3月31日,该公司拥有至少两种联网产品的家庭用户比例为18.4%,而截至2021年12月31日,这一数值被更新为21.5%,季平均增速为0.44%。

值得注意的是,拥有至少两种联网产品的家庭用户比例的不断提升,意味着越来越多的家庭用户在使用联网产品,这对聚焦于全屋智能领域的云米来说,无疑是在释放利好信号。

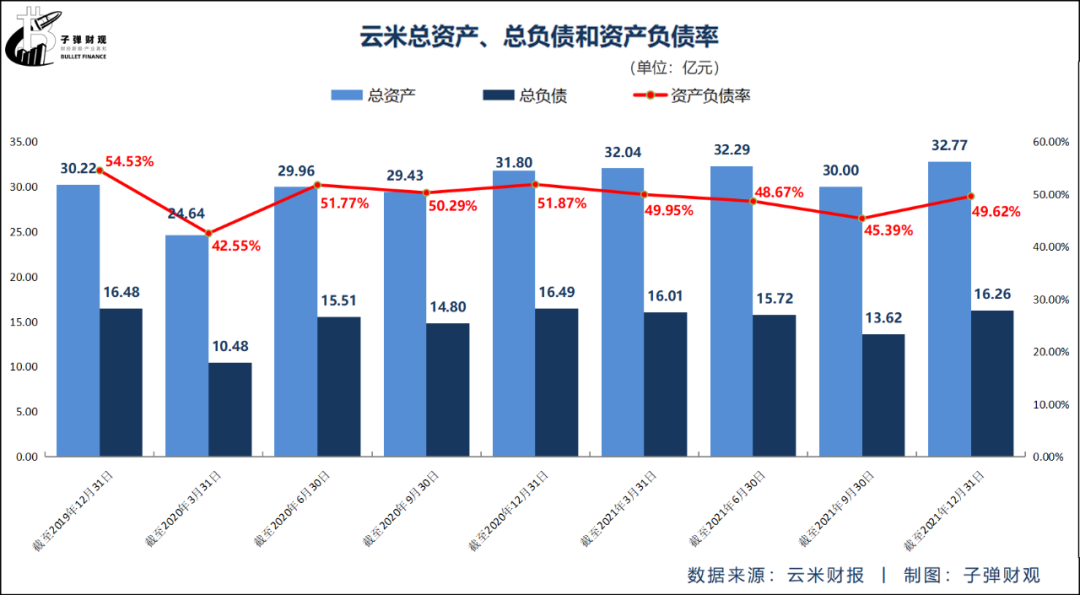

通过梳理财报发现,云米的偿债能力指标一直处于较为健康的水平。据云米此前发布的财报显示,最近9个财季,该公司的平均资产负债率为49.40%,处于公认的资产负债率适宜水平(40-60%)。

事实上,云米在2014年成立后,背靠小米生态链体系逐渐发展壮大,最早通过生产小米净水器等小家电打开市场,2016年便开始转向全屋互联网家电领域,并逐渐“去小米化”——公开数据显示,2016年在云米的总营收中,来自小米销售的收入占比为95.9%,到了2020年该收入占比下降至49.6%,可见云米对小米生态体系的依赖降低近半。

如今,云米的股价跌至2美元内,虽受中概股普遍大跌的影响,但这在一定程度上表明资本市场对其缺乏投资信心,究其根本,除了云米在“去小米化”的过程中表现并不如预期,经营数据乏力之外,或许也因其自身的发展存在一些问题。

02、连续3季营收负增长

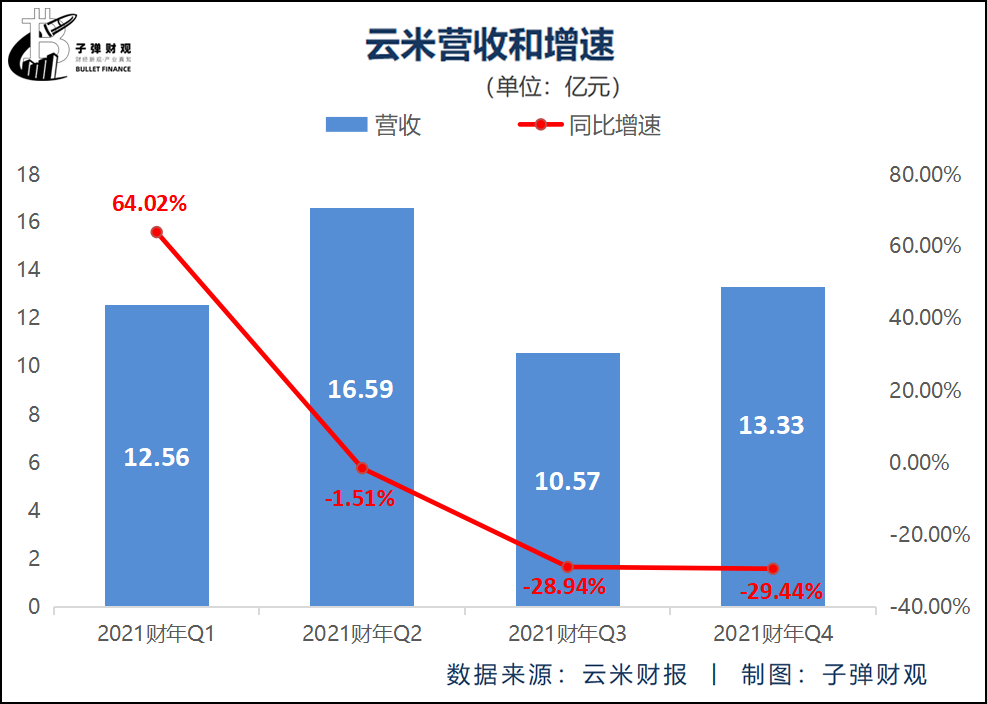

财报显示,云米的营收增速正不断放缓。在2021财年里,云米除了2021财年Q1的营收增速达到64.02%,其他财季的这一数值均为负数,分别为-1.51%、-28.94%和-29.44%,负向增长速度较快。

至于云米的营收出现负增长的原因,大致有以下四点。

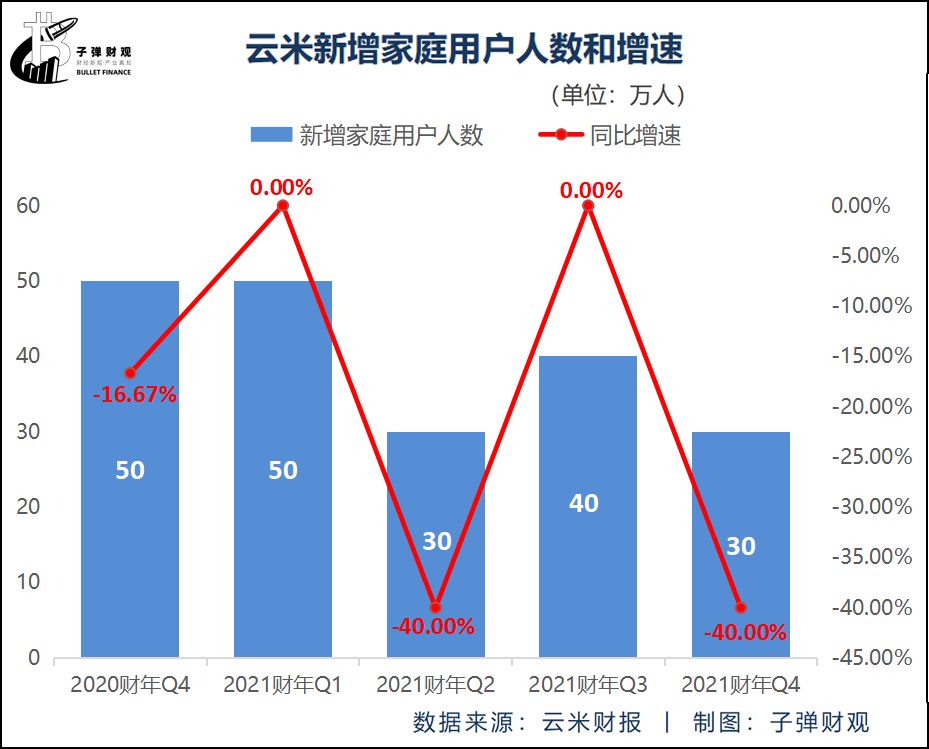

*,云米的新增家庭用户人数增长乏力。财报显示,最近5个财季,云米的新增家庭用户人数增速依次为-16.67%、0.00%、-40.00%、0.00%和-40.00%,呈现出“要么增长停滞,要么负向增长”的趋势。

第二,云米降低自有品牌在小米渠道的比例。如大家所知,与大部分家电企业一样,云米的销售主要分为线上和线下。线上主要依靠有品、京东、天猫和苏宁等第三方电商平台,其中与小米的关系最为密切。而如上述所言,云米逐步缩减自有品牌在小米渠道的比例,在一定程度上,势必会减少其产品的销量,进而影响营收的增长。

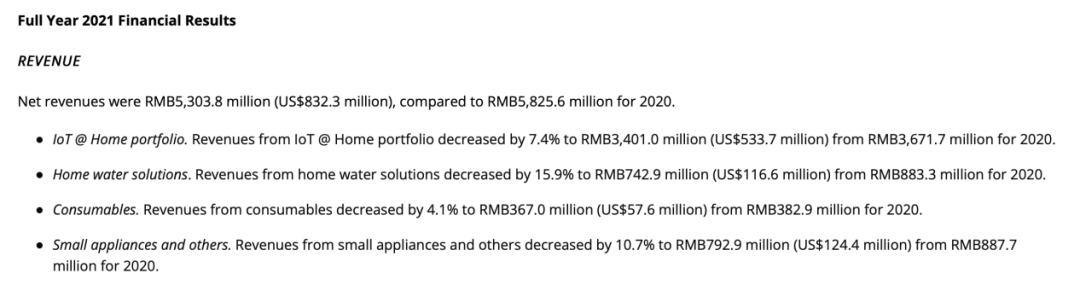

第三,云米净水器的销量出现下滑。净水器算是云米的“拳头产品”,最新财报显示,其净水器业务在2021年的收入为7.429亿元,而2020年这一数据为8.833亿元,下降了15.9%。

当然,在净水器销量上走低的不止云米,还包括净水器行业的其他玩家。奥维云网数据显示,2021年前三季度,我国净水器销量为646.9万台,同比下滑3.1%,预计2021年这一数值将被替换为928.6万台,同比减少8.7个百分点。

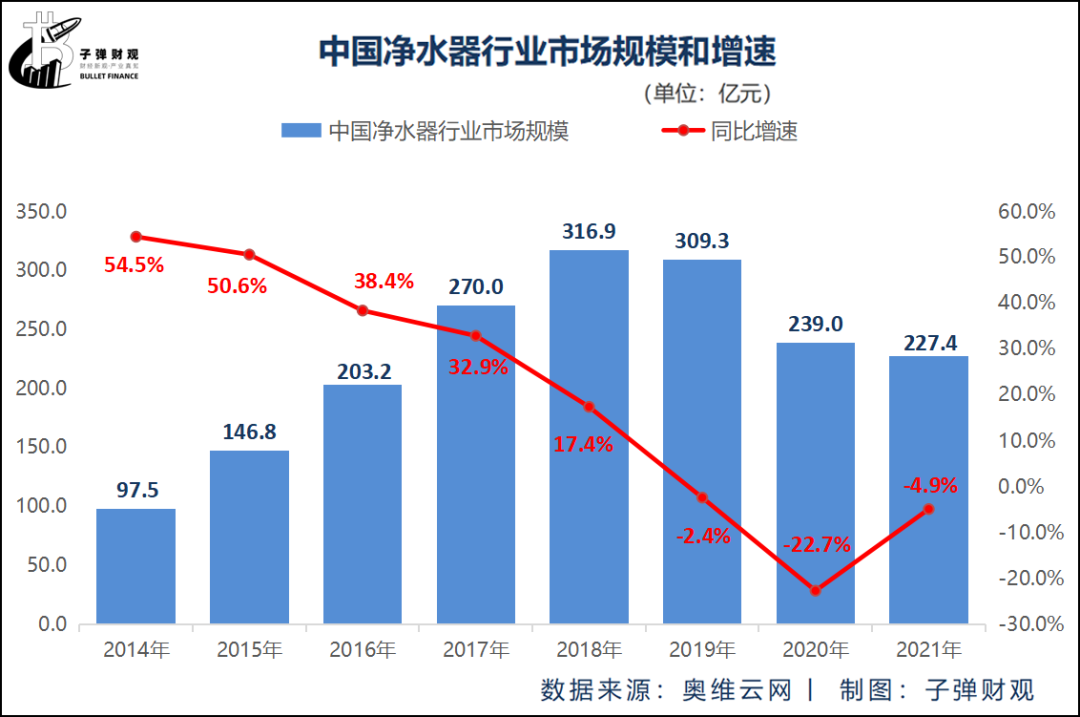

净水器行业市场规模的萎缩也随之而来,根据奥维云网数据,2014-2018年,中国净水器行业的市场规模呈“逐年上升”的态势,而从2019年开始,中国净水器行业的市场规模便连年下滑,已由2018年的316.9亿元降至2021年的227.4亿元,缩水近百亿元。

第四,云米的小家电销量遭遇下滑。最新财报显示,云米“小家电及其他”业务在2021年的收入为7.929亿元,而2020年这一数据为8.877亿元,下降了10.7%。

当然,小家电业务表现不佳的状况不止发生在云米身上,很多同行也有相似境遇。据奥维云网数据显示,厨房类小家电共计12个品类,2021年零售额为514亿元,同比减少14.1%。而且,2021年前三季度,13种厨房小家电中,有11种销售额同比下滑。

此外,云米的扫地机器人销量也出现了滑坡,而这也是行业发展的缩影——据奥维云网数据显示,2021年扫地机器人线上销量同比下滑10.7%,到了2022年1月,扫地机器人线上销量为29.4万台,同比下降了24.8%。

事实上,云米营收失速与反复无常的疫情有关。在疫情冲击之下,一方面,消费者普遍会选择减少外出,且消费需求会趋于更加理性;另一方面,拥有线下门店的企业会被迫选择关停一些门店来自救。而这些无疑都会影响到云米的创收。

「子弹财观」注意到,云米营收增速乏力或许还跟口碑信誉下滑有关。在黑猫投诉平台上,涉及云米的投诉合计高达907条,而网友们对云米的投诉主要为产品质量差、服务态度差、三包不到位以及不发货等。

由此可见,云米在不断研发智能家居新品的同时,还应多注重产品质量及服务问题,否则即便推出如全家桶般的全屋智能解决方案“1=N44”,也比较难收获绝大部分用户的认可或好评。

03、股价已跌超九成

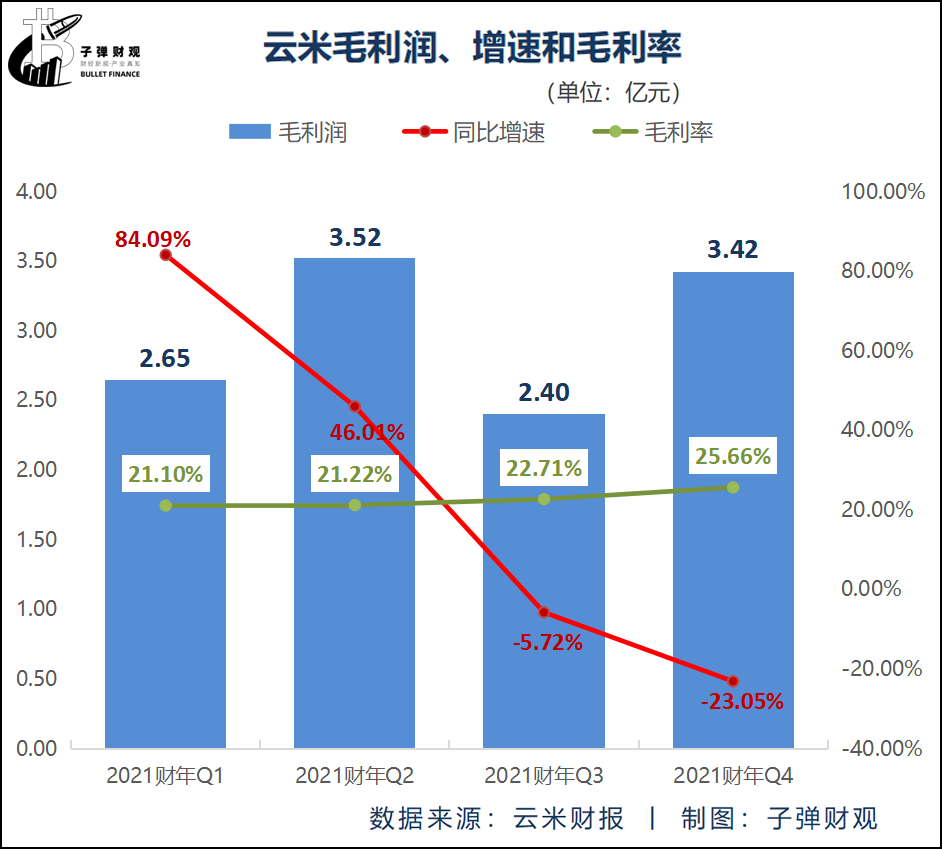

从云米的财报来看,陷入“增长失速”困境的不止营收,还包括云米的毛利润。

根据已公开的财报,最近4个财季,云米的毛利润增速分别为84.09%、46.01%、-5.72%和-23.05%,呈逐季递减之势。

另值得注意,在过去的4个财季里,云米的毛利率一直偏低,最小为21.10%,*不超过26%。

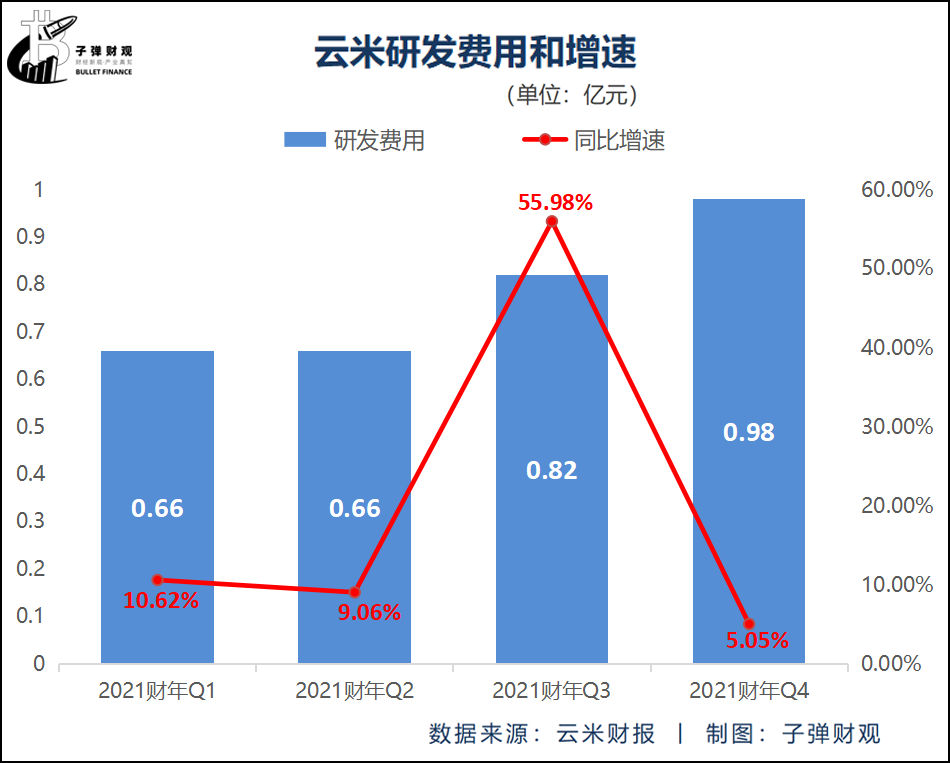

究其背后原因,「子弹财观」认为不外乎三点:其一,云米增加了研发开支。据云米此前披露的财报显示,最近4个财季,该公司的研发费用均同比正增长,平均增速达到20.18%。

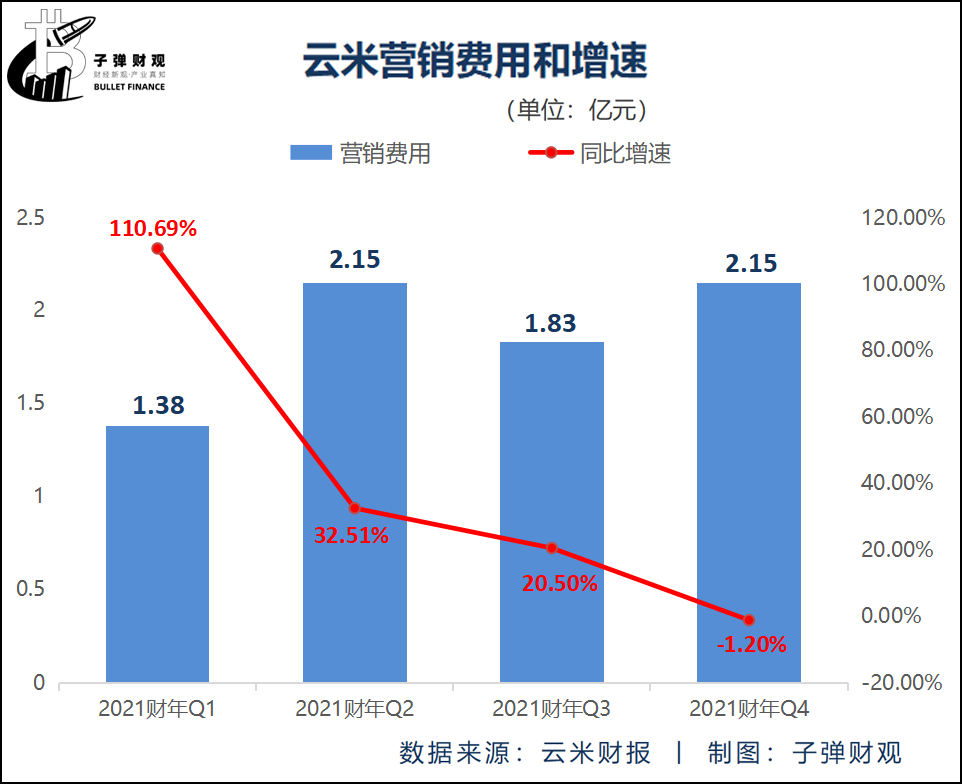

其二,云米的营销费用总体攀升。根据财报,在过去的4个财季里,云米的营销费用除了2021财年Q4同比微降1.20%,其他财季均同比正增长,平均增速高达40.63%。

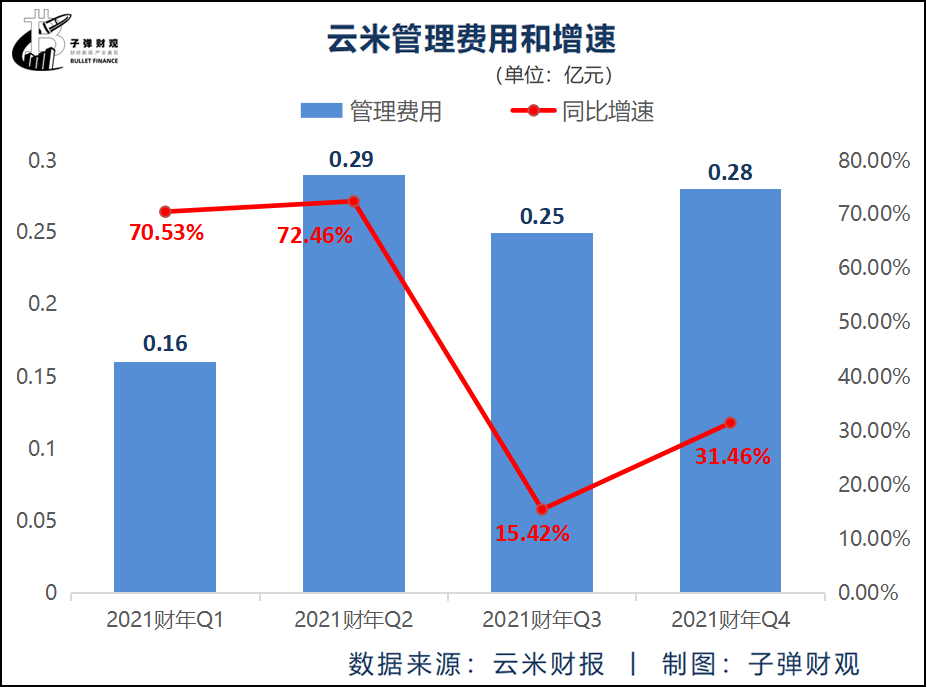

其三,云米增加了管理费用。根据云米往期财报,最近4个财季,该公司的管理费用均同比正增长,平均增速达到47.47%。

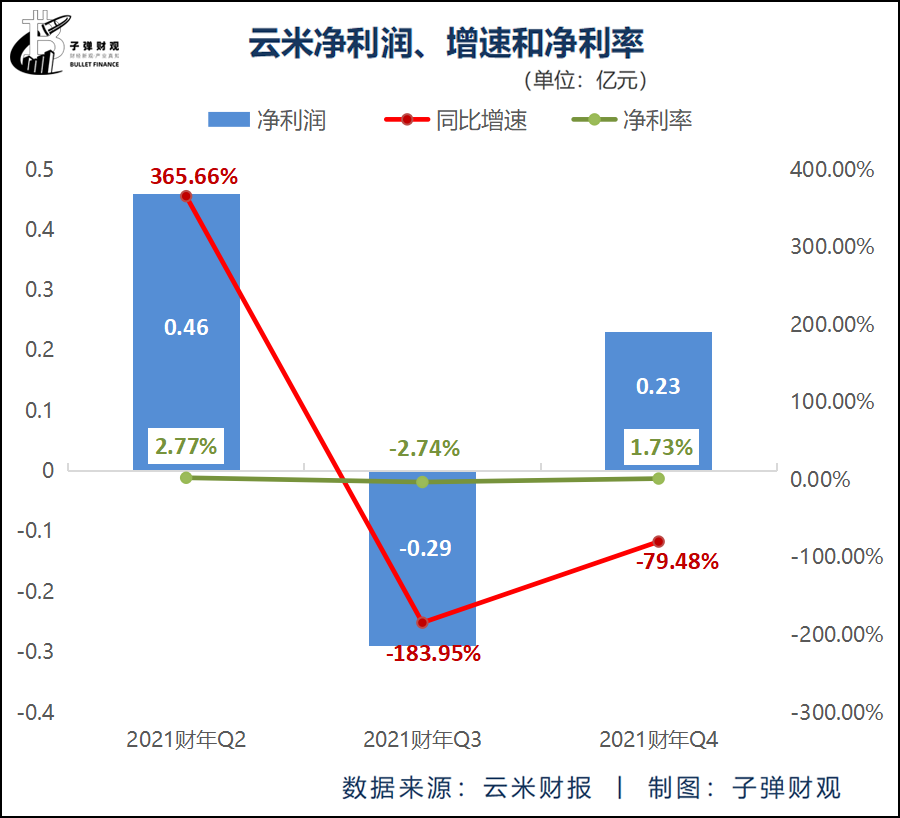

而云米毛利润增长失速,直接影响了其净利润的表现。

据云米此前发布的财报显示,在过去的3个财季里,除了2021财年Q2,其他财季公司的净利润增速均为负值,分别为-183.95%和-79.48%。

而且,最近3个财季,云米的净利率都处于极低的水平,最高不足3%,*下探至-2.74%。

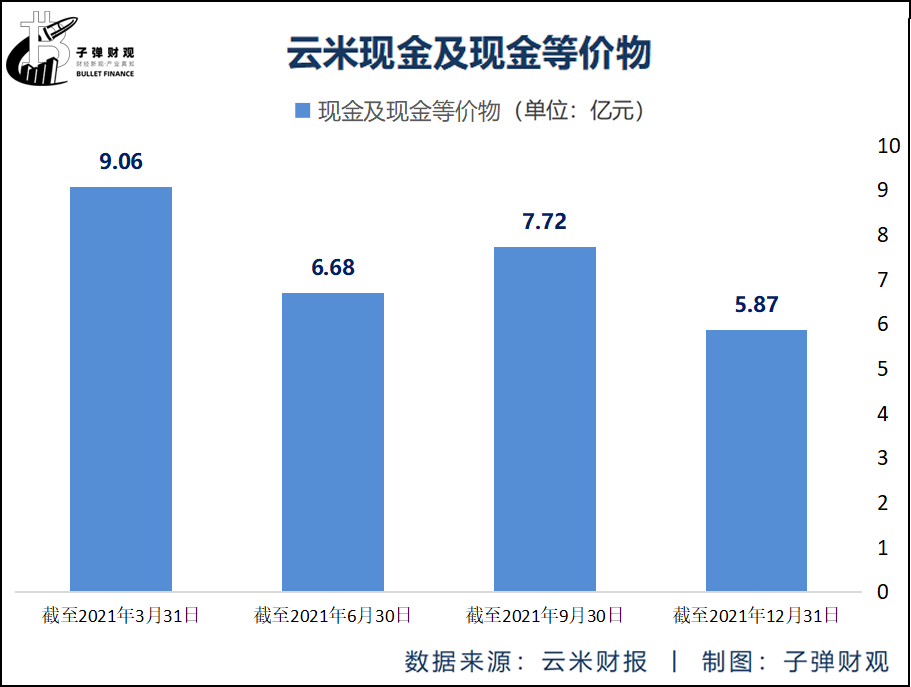

不仅如此,云米也陷入了现金流吃紧的尴尬境地。

云米财报披露的信息显示,截至2021年3月31日,该公司持有的现金及现金等价物为9.06亿元。仅时隔9个月后,云米的这一数值便被更新为5.87亿元,缩水了35.21%。

受上述经营数据的影响,云米的股价呈现出“跌跌不休”的状态。

公开信息显示,截至美东时间4月8日收盘,云米股价报1.68美元/股,总市值为1.17亿美元,相较2021年2月的高位18.99美元/股已跌超九成,高达91.15%。

除了前文提到的云米总体业绩表现欠佳外,还有两个重要原因或影响了其股价走势。

一是该公司的高管相继出走。据「子弹财观」了解,早在2019年,时任副总裁的邹洛从云米高管团队中退出;在2020年Q3财报披露时,云米又宣告了公司CFO蒋顺离职。天眼查信息显示,除了董事,云米高管团队只剩下创始人陈小平一名核心高管,而这不免会让外界担心这是公司发展不利的问题。

二是云米所处的美股市场环境动荡。众所周知,在中 美博弈的大背景下,中概股在美国股市普遍遭遇“冷落”,股价长期处于低迷状态,而云米股价也被这一颓势所影响。

04、结语

虽说过去的云米已向外界充分展现了其不俗的产品扩充和线下拓展等能力,但其在“去小米化”后面临了更多挑战,包括用户口碑危机,资本市场的不买账,以及当前遭遇的业绩增长疲软、现金流异常吃紧的艰难局面。

对于云米及其创始人陈小平而言,或许只有用心挖掘用户需求并打磨好产品,服务好用户,改善好财务状况,同时提升抗风险能力,才有把握在海尔、美的、华为、苹果等巨头都已入局的全屋智能市场中真正站稳脚跟。

【本文由投资界合作伙伴微信公众号:子弹财经授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。