2021年中国出生人口仅为1,062万,为1949年建国以来出生人口*的一年,人口出生率更是创有记录以来*。

2022年1月,“网红经学家”任泽平及其团队公开撰文呼吁每年多印两万亿鼓励生育基金,10年多出生5,000万新生人口,一度因此被封禁发言。

但其中有句非常关键的判断,至今也没有引起很多注意:

“一定要抓住75-85年还能生的时间窗口。因为75年-85年的这批人还有多子多福的生育观念,而90后和00后甚至连结婚都不愿意。”

为了应对人口危机,近十年来政策不断放宽。自2021年第七次全国人口普查数据公布以后,更是采取了一系列更加激进的鼓励政策,并匹配了相关的社会配套措施。但Z世代不愿结婚生子仍是铁打的事实。

对未来警惕的同时也要注意,中国仍然有3亿多育龄女性。近年新生人口仍有望保持在千万级规模。

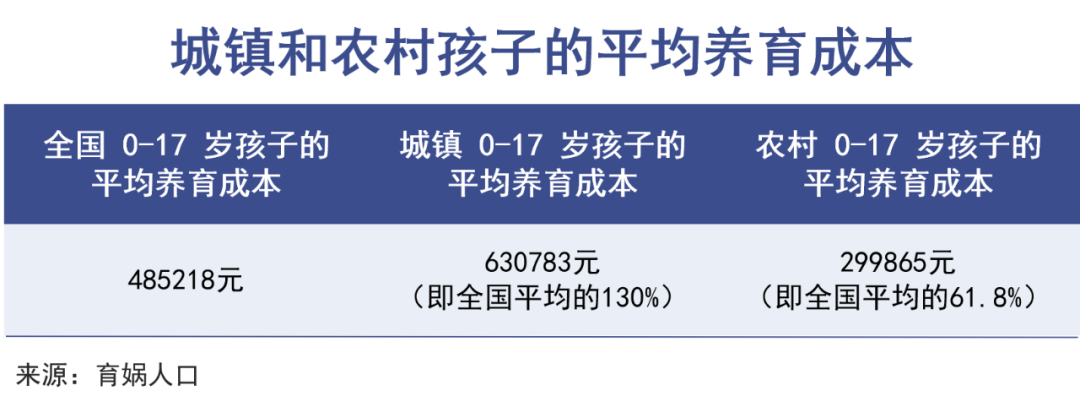

中国家庭生育支出的规模同时也在持续增加,到2020年中国0至17岁周岁养育成本平均数已经接近50万人民币,占比五分之一的高收入家庭群组更是超过120万。

更高规格的消费支出,让母婴市场规模每年仍然以两位数速度增长,到2024年将超7万亿。

随着生育观念的迭代变化,家庭经济状况更好的人们在生育方面的消费也在升级,并不断支撑催生规模更大的生育经济。只是,75后、80后在其中承担起了更多的“重担”。

01、政策红利,药不能停

“政策组合拳”很快打出,并不断深化。

生育观念的代际变化在深刻地影响中国人口结构。

任泽平呼吁“放弃00后乃至95后”,因为“他们连结婚都懒得结”,并不全是危言耸听,而是有实在的客观基础:75后、80后与Z世代之间的生活环境几乎完全不同。

Z世代的家庭有不少环境优渥,生活方式更加自我,对独立空间和品质生活都有更高的要求,对组成家庭承担家庭生育责任则相对淡漠甚至是恐惧,单身和“丁克”现象更为普遍。

相对来说,75后至80后仍然有比较浓厚的家庭观念,有更多的家族认同和牺牲精神。

“全面两孩”政策放开效应最为明显的2017年,一孩出生数大幅下降268万,二孩出生数大幅增加177万达到892万人,超过一孩出生人数,这在相当程度上是源于70后、85前群体的“抢生”。

一段时间以来,不少部门都在积极落实更积极的生育政策。可以预见的是在三胎政策刺激下,生育意愿最强的,恐怕还是75后、80后群体。

“人口危机”脱离研究层面、彻底展露在公众视野面前是在去年五月。当时第七次全国人口普查数据公布,披露2020年中国新生人口仅为1,200万,呈现“塌陷”式下滑。在此背景下,当月底重大政策举措就迅速出台:“实施一对夫妻可以生育三个子女政策及配套支持措施”。

去年7月份,《关于优化生育政策促进人口长期均衡发展的决定》全文公布,在提倡三胎之外,还要求废除社会抚养费,将入户、入学、入职等惩罚性措施与个人生育情况脱钩。这被视为官方宣布大规模刺激生育政策落地的纲领性文件。

四川攀枝花率先出台每月补贴三孩500元特殊津贴的措施,各地纷纷跟进。

人口流失最为严重的东北地区,吉林省则推出支持银行机构为夫妻提供20万婚育消费贷款的措施,同时对创办小微企业的二孩、三孩夫妻给予增值税减免等。

到今年3月末,国务院出台重磅举措,将3岁以下婴幼儿照护纳入个人所得税专项附加扣除,按照每个子女每月1,000元的标准,在计算监护人缴纳个人所得税前定额扣除,以减轻家庭生育负担。

分析普遍预期,国家将视政策效果调整,不排除更多降低生育成本、刺激生育意愿的举措持续落地。已有的包括幼儿园经营改革、整顿在线教育等。后期可能推进的政策还包括增建托儿所、灵活办公、购房补贴等等。

但中国的3亿育龄女性数量在持续减少,生育政策也不是灵丹妙药。统计数据显示,2021年中国15至49岁育龄妇女比2020年减少约500万人,其中21至35岁育龄妇女减少约300万人。

02、千万新生儿,四万亿市场

中国生育成本相对于人均GDP倍数几乎全球最高,达到6.9倍。

3亿多育龄妇女,千万新生幼儿,本身是个巨大的*值。再叠加相应的消费升级,中国生育经济其实远未见顶。

前瞻研究院的数据显示,自2010年以来,中国国内母婴市场规模一直以两位数增速迅速扩张,到2020年达到4万亿规模,预测在2024年将超过7万亿。

艾媒咨询(iMedia Research)公布的数据与之相近,并将2024年预测数值提高到7.63万亿元规模。

另外,头豹研究院《2021年中国家庭育儿市场洞察报告》同样看好未来中国生育市场。虽然预测的总量数据有出入,但该机构同样认为,“在二孩政策及消费升级推动下,中国母婴消费市场仍处于稳步上升阶段。”

近年来中国生育和母婴市场资本动作活跃——特别是蒙牛、伊利在乳制品市场中的大动作,都印证了这个领域的发展潜力。

根据2022年2月梁建章、任泽平团队发布的《中国生育成本报告》,中国生育成本相对于人均GDP倍数几乎全球最高,达到6.9倍,也就是说,中国家庭生育花费相对于人均GDP来说更高。

国家统计局、育娲人口等相关数据显示,占总人口 20%的低收入组家庭 0-17岁孩子的平均养育成本为 11.6 万元;占总人口60%的中等收入组家庭0-17岁孩子的平均养育成本为39.5 万元;占总人口20%的高收入组家庭 0-17 岁孩子的平均养育成本为120.8万元。全国平均水平则约为48.5万,年人均养育成本将近3万。

这对于每年出生千万以上人口来说的中国来说,市场仍然广大。

同时,考虑社会人均收入水平的提高,消费观念的变化尤其是更加注重精细化生育、品质消费,无论是75后至85后群体,还是95后到00后群体,在家庭育儿支出在家庭总开支的占比和*支出上都在持续增加。

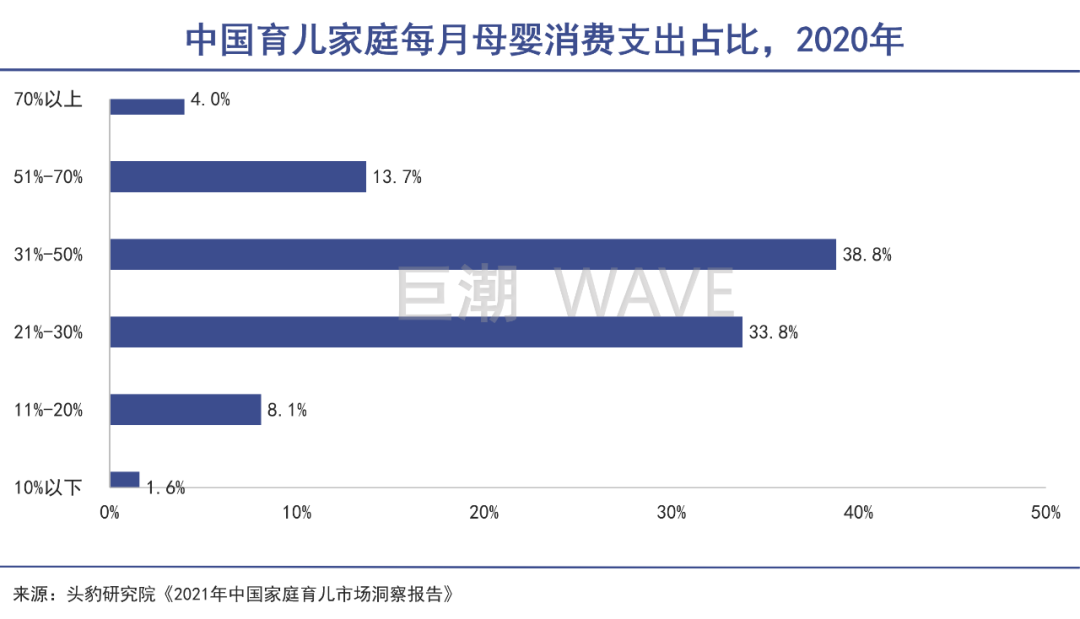

头豹研究院的报告也表示,中国育儿家庭消费持续攀升,2020年超过7成家庭的月婴儿母婴消费支出比例达到家庭总开支的21%至50%。

家庭母婴消费升级所带来的变化,不仅弥合的中国新生人口持续走低所带来的负面影响,甚至支撑起中国生育经济的持续繁荣,市场的持续放大。

不同年龄阶层、不同生活地域(城乡)的育儿消费差异仍然明显,但整体看总支出增加的趋势已经非常明显。

03、多胎经济,撬动市场

更大的想象空间来自母婴服务市场和平台市场。

受疫情等外部环境变化影响,母婴领域的企业近年普遍经营困难。

如华东地区母婴零售龙头爱婴室等线下门店经营持续承压,4月中旬拟披露的2022年一季度报告预料数据同样不会好看。

但是受市场预期积极影响,二级市场上“三胎概念”偶尔起舞。如清明节前夕,受国务院关于设立3岁以下婴幼儿照护个人所得税专项附加扣除通知的强刺激,多胎概念股一度表现活跃,包括爱婴室、美吉姆、孩子王等。

数万亿规模的中国家庭育儿消费市场,覆盖面极为宽泛,涵盖衣、食、住、行、玩、教等领域,各细分市场的发育状况和未来前景不能一概而论。

占比最重的婴幼儿食品和用品市场中,传统婴幼儿配方奶粉因为市场发育最早,饱和度高和集中度较高,头部效应相当清晰。

根据Euromonitor数据,2020年中国婴幼儿配方奶粉市场总规模为1,885亿元人民币,增速已经放缓到7.4%,新的增长周期有赖于Z世代更强的消费力。

同时,排名前10的品牌垄断了中国76.9%。

受95后00后育儿观念变化的影响,婴儿辅食、零食和调味品等更多细分市场被发掘,增长迅速。《2021-2026年零辅食行业市场深度调研及投资前景预测分析报告》显示,中国国婴幼儿零辅食市场规模已接近500亿元。

更大的想象空间来自母婴服务市场和平台市场。

对品质的生活追求令新生儿父母更多寻求专业的孕前服务,以及更高品质的月子中心在高消费人群中的普及。

iiMedia Research的数据显示,中国月子中心市场规模自2013年的17.8亿元到2019年的179.8亿元,年均复合增长率在47%左右,料这一趋势将持续一段时间。

同时,亲子娱乐、少儿教育等市场近年也在持续增长,根据头豹研究2020年数据,规模均在5000亿左右。其中,少儿教育中的早教部分(面向0到6周岁)占比*,iiMedia Research曾预测2021年这一细分市场的规模将达到3,200亿。

2009年来到中国的美国早教机构美吉姆尽管连续3年亏损,但仍看好中国未来早教市场发展,亏损面也在持续收缩。

互联网时代,育儿也被可能被“社交平台化”。以宝宝树为代表的社区垂类育儿平台为代表,从孕前到育儿,这类平台提供为海量准妈妈、妈妈提供问答交流的机会,也提供相关的商品和服务。

头部的互联网母婴平台宝宝树因此有所受益。2021年业绩公告显示,当年宝宝树APP月活跃用户数(MAU)同比增长8.5%,增至2,160万,私域社群用户达114万;同时年营收也实现32.8%的增幅,达到2.82亿元。

04、写在最后

任泽平长期以来对于人口增长的事情非常关心,甚至不惜喊出“印钱补贴生育”这样的口号,最终也在社交媒体平台上受到处罚。

实事求是、抛开对任泽平一些个人做法的评判去看,对于生育、人口增长的呼吁本没有错。国家层面也已经充分意识到新增人口滑坡的危害性,在人口普查之后迅速出台了大量相关政策。

已经在飞速下降的人口增长数据,何时才能触底反弹?目前尚不清楚,但如果放任中国家庭关系的分崩离析,在社会上形成一个规模数量庞大的不婚不育,甚至是两性对立的群体,那么受到影响的将绝不仅仅是房市或者经济,而是整个国家、民族的前途和命运。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。