新冠肺炎疫情已延续两年有余,至今仍未平息。疫情引起全球经济疲软,我们和大家一样感受着这一切。经济相对疲软环境下,消费品市场稳中承压。麦星研究院通过对头部消费品上市公司的持续跟踪,观察到部分含有“功能性”成分和具有“刚需”属性的食品饮料企业,展现出了穿越周期的韧性。

我们选取了三个细分行业和该行业的龙头企业作为观察对象:功能饮料、咖啡和啤酒,产品本身含有如牛磺酸、咖啡因、酒精等成瘾性/功能性成分,虽然它们分属不同行业发展期、不同商业模式,但都是具有强功能性的消费品。这些企业在强用户粘性的支撑下,有的销量稳健增长,也有的单价和利润持续提升,都在疫情影响的市场环境下实现了逆势增长。

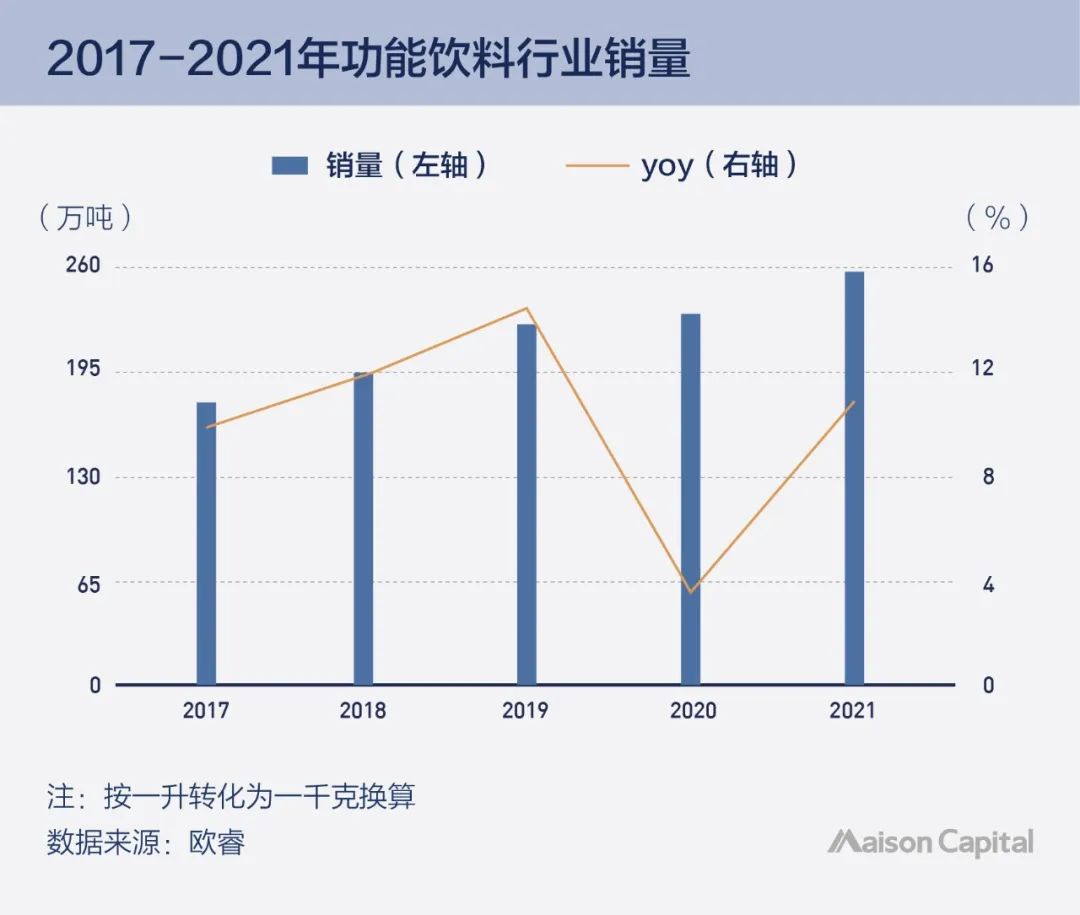

功能饮料依然增长强劲

根据欧睿的数据,近五年功能饮料行业销量复合增速达到了10.07%。

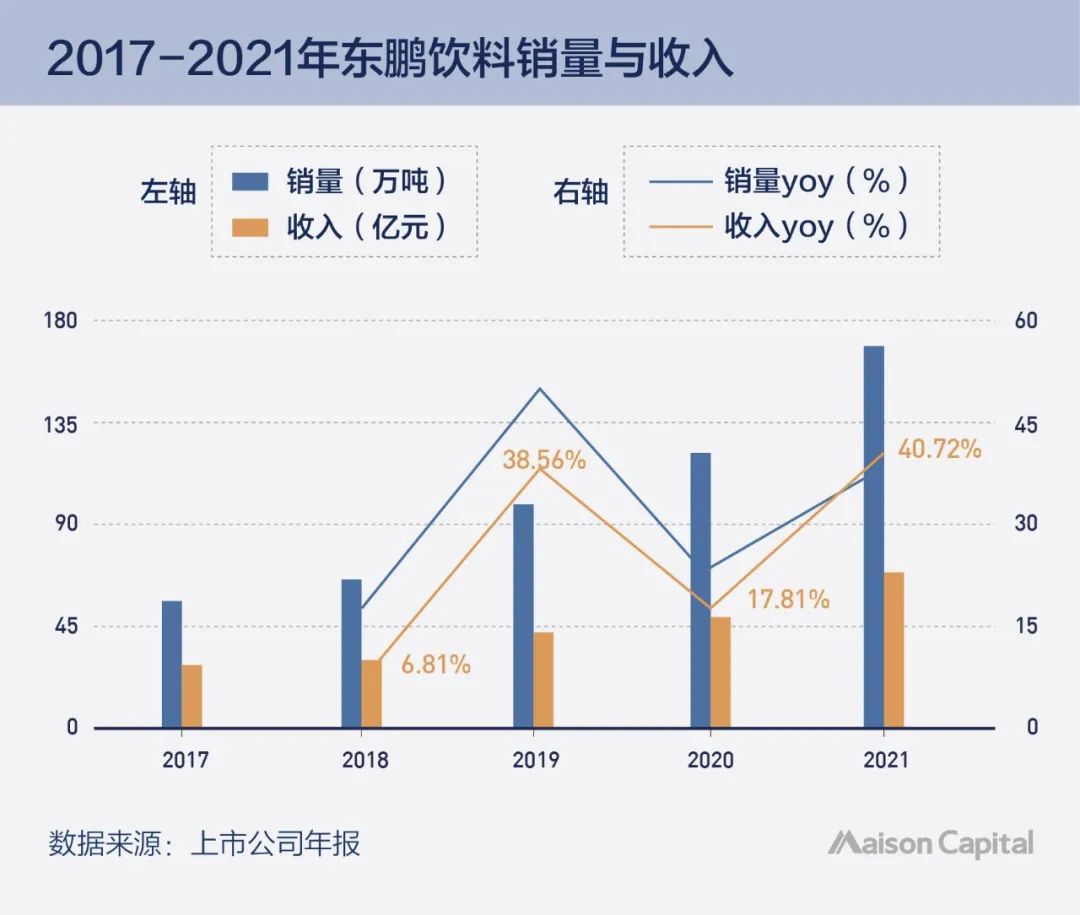

我们来看看功能饮料行业里的头部企业东鹏饮料:表现非常突出,根据该公司2022年2月28日发布的2021年财报,该公司实现年营业收入69.78亿元,同比增长40.72%,净利润11.93亿元,同比增长46.90%。此外,公司在近期的机构调研中透露,2022年公司营业收入同比增长目标不低于15%。

为什么东鹏饮料能持续增长强劲?快速增长的背后是强用户粘性。

根据东鹏饮料的扫码活动,2017年以来,喝过10瓶以上的用户有8500万人,喝过40瓶以上的用户有40万人。功能饮料的典型用户画像是司机、蓝领等,具有抗疲劳、补充能量的需求,复购率高,这些高粘性高复购用户是行业逆势增长的核心原因。

通常意义上的功能饮料,一般添加有咖啡因、牛磺酸、维生素,具有提神、补充能量等功能属性。因此核心用户聚焦于抗疲劳、补充能量的需求,这种需求往往更为刚性,不太因口味,包装等属性迁移。这一点与碳酸饮料果汁等品类有较大差异。

可以说,功能饮料更像饮料赛道的“刚需品”,疫情叠加消费疲软的大环境下,依然能够取得逆势增长。

咖啡品牌开店依然“野心勃勃”

疫情似乎也没有阻碍咖啡玩家们拓店的步伐。作为同样含有咖啡因成分的刚需产品,需求端展现了强劲的韧性。

2022年2月,瑞幸咖啡的门店数突破了6000家。此前,星巴克披露该公司截至1月2日的数据,其在中国大区的门店数为5557家。两家头部连锁咖啡品牌规模已接近。

值得一提的是,财务造假叠加疫情干扰,只带给瑞幸不到1年的低迷期。根据报表测算,2021年Q3瑞幸的单件现饮产品价格(注1)已提升至15.2元,平均单店日客户量(注2)回升至86人。

疫情没有阻挡各大咖啡连锁品牌抢占好点位、率先建立品牌心智的决心。咖啡市场的竞争格局也从星巴克的一家独大到两超多强,不同价格带,不同风格定位的品牌纷纷入市。根据窄门餐饮的数据,2019-2021年连续三年,瑞幸每年新开店数超过1000家。此外,“蜜雪冰城的姊妹”幸运咖、起步上海的Manner、Tims均在2021年有加速开店的趋势。

下面这张开店数量对比表格,足以让你一目了然地看到它们的“野心”。

德勤《中国现磨咖啡行业白皮书》显示,截至2020年底,中国共有10.8万家的咖啡馆,其中75%位于二线及以上城市。一线城市百万人拥有267家咖啡馆,而三线及以下城市百万人仅拥有30家咖啡馆,虽然不同线级城市存在人均收入等差异,但随着经济发展、咖啡文化的普及,低线城市的咖啡渗透率还有较大的提升空间。

所以,至少我们可以看出,中国的咖啡行业还处于成长期,有较大发展空间,这一强劲的势头并未被疫情阻碍。

注1:单件现饮产品价格计算方式为Freshly brewed drinks分部收入除以销售量。

注2:平均单店日客户量计算方式平均月交易客户量除以期末门店数再除以30(天)。

啤酒高端化进程未被疫情打断

我们再来看一个成熟行业的例子——啤酒。

虽然啤酒整个行业因为渗透率较高,销量已经在2014年基本见顶,但酒精这一成瘾成分的存在,培养了啤酒用户的忠诚度,是近年来产品“高端化”、吨价提升的重要支撑。

即使受疫情影响,2021年各大啤酒企业的单吨价格还是普遍延续了增长态势,利润也随着提升。

以百威亚太为例,根据该公司2022年2月24日披露的上一财年业绩,2021年实现销量879万千升,同比增长8.3%;单升收入有机增长6.1%;其中中国市场的销量增长9.3%,单升收入有机增长7.9%,公司整体净利率14.5%,盈利水平回到疫情前。

近几年,头部啤酒厂商们挂在嘴里的高频词是“高端化”:华润收购了喜力,同时力推勇闯SuperX、马尔斯绿等次高端产品;青啤在纯生和白啤上持续发力;之前稳坐高端市场的百威则进一步迈向超高端市场,推出了蓝妹、科罗娜、福佳等品牌;后起之秀嘉士伯则有高端产品乌苏,且已经在全国市场铺开。高端产品不断出现,其占比提升直接带来了均价的提升。

啤酒的高端化进程没有被疫情打断。即使啤酒的现饮渠道占比接近50%,受防疫政策带来的销售影响是首当其冲的,但我们发现一旦疫情有所缓和,需求端的反弹十分强劲。可见,在酒精作用的强用户粘性下,消费者的价格敏感度也相对较低,产品升级的同时实现单价和利润的提升。

【本文由投资界合作伙伴麦星投资授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。