2022年在跨境电商,很多投资人已找不到投资方向。

毕竟开年以来,随着海外线上消费需求逐渐走低,不论是前端的跨境卖家,还是传导至后端的服务商,几乎都在高速行驶的快车道上被按下了暂停键。一个行业里默认的事实是——跨境电商的阵痛期到了。

但即使在这样的阵痛时期,却有一个品类逆风翻盘,在海外销量依旧不减,就是——便携式储能产品。

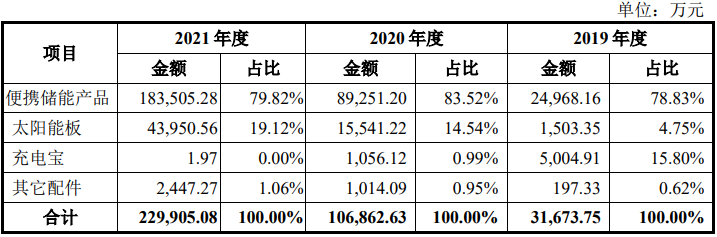

作为消费电子大军中的一员,便携式储能近两年的发展尤为迅猛,这一点从近期IPO过会的华宝新能源上就可见一斑。根据其招股书,2021年华宝新能源便携式储能产品的销售额达到了18.35亿元,而对比2019年的2.50亿元,销售额翻了近10倍。

华宝新能源的产品收入占比,来源招股书

如果说销量猛增反映了市场热情,那么消费者的认可更让资本坚定了这一赛道。所以一时之间涌入的明星机构不在少数,红杉、高瓴、中金、达晨等纷纷布局。这就催生了如正浩科技(EcoFlow)、德兰明海等创新项目快速发展,其中正浩科技已成为了这一赛道的独角兽并将交表IPO。

新品牌源源不断冒出的同时,专注消费电子产品的大公司也同样看准了这一市场。例如安克创新最新推出的一款757便携式储能产品,带电容量为1229wh,售价1399美金;倍思紧随其后,在4月18日的“一路满电”发布会上发布了售价为3199元的户外数字储能电源。此外,老牌如华为、傲基、品胜等公司,也正在推出各自的便携式储能产品,谁都不愿放过这个风口红利。

不论是大公司亲自下场,还是资本涌入其中的热钱不断,都充分暴露了这一赛道的火热。那么,便携式储能的春风究竟从何吹起?这一风口还能持续吹多久?如火如荼的市场快要成为泡沫还是仍有想象空间?

在储能市场之前

简单理解,便携式储能可以看作一个“大号充电宝”,之所以将其称作为储能产品,是因为它的带电量及输出功率更大。

通常,便携式储能产品可按单机带电量划分为两类,一类是带电量为0.5-1kwh的小型、轻便化设备;另一类是带电量在1.5kwh以上的设备,主要可以替代此前柴油发电机的市场。

具体来看,便携式储能的带电量通常在200wh至2000wh之间,输出功率在100w至2200w之间,能够为冰箱、电饭煲等数码设备及小家电供电。同时,由于储能产品通常都携带逆变器,能够支持交流电与直流电输出,而充电宝仅能支持直流电输出。

此外,便携式储能不再仅有USB接口,而是加入了包括AC、DC、Type-C、USB、PD、车用点烟器插头、安德森接口等多种接口。在体型与重量上,便携式储能也更大更重,且售价多在300美元至3000美元之间。

目前,便携式储能主要应用于户外活动及灾难应急等场景,能够为智能手机、平板电脑、无人机、照明灯、冰箱、电饭煲等数码设备及小家电设备供电,从而缓解缺电、停电、应急救援等电力短缺问题。

尽管现在来看,便携式储能已经快要融入到人们生活之中,但再往前几年,便携式储能产品只是一个相对小众且刚起步的市场。而当时在国内,在消费电子版图中一个更被看好的赛道却是——共享充电宝。

随着2016年共享充电宝概念横空出世,资本的热钱迅速烧出了共享充电宝市场的沸腾:怪兽充电、来电、小电等共享充电宝企业先后融资。消费电子的速生速死在这一赛道上体现得淋漓尽致,2017年,共享充电宝行业创下了10天融3亿、40天融12亿的融资神话。

2017年充电宝企业融资表

但同样也在这一年,这一行业迅速迎来白热化竞争。在利润一压再压的价格战下,大量“陪跑”企业被卷出赛道,这意味着,共享充电宝快速爆发的风口也已经快速结束。行业洗牌已落下帷幕,留在牌桌上的玩家只剩了四家——“三电一兽”。

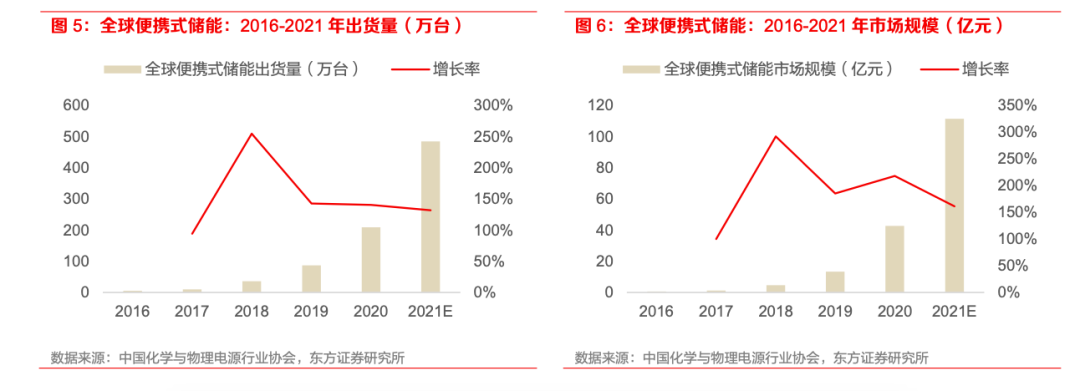

几乎就在共享充电宝快速爆发的同一年,在海外市场,便携式储能产品却开始放量。并且,从销量分布情况来看,美国和日本市场占比超过75%。根据中国化学与物理电源行业协会数据显示,2016年全球便携式储能出货量仅为5.2万台,市场规模仅为0.6亿元,而2017年便携式储能市场增长率突破100%。

不过,这一市场真正爆发,仍离不开新冠疫情的助推。

“大号充电宝”的红利时代

从需求端来看,便携式储能的放量,首先来自于户外活动需求上升。一方面随着2020 年“新冠”疫情爆发,室内场所、影院、主题公园等娱乐设施纷纷关闭,促进了人们走向少数人聚集的户外活动;

另一方面是户外活动方式的转变,也拉动了对离网用电的需求,如精致露营等理念正在户外露营圈内逐渐普及、开展户外活动时所需携带的电子设备及电器产品愈加丰富等。

同时,国内的户外活动需求,也在疫情之后开始快速释放。根据天眼查数据显示,从2011年初至2021年9月底,国内共注册了3.07万家露营地相关企业,其中76%为2020年之后成立,而2021年前三季度新增注册企业达1.52万家,呈爆发式增长态势。

便携式储能市场

其次是随着近年来自然灾害频发,人们对储蓄防灾物品的需求意识开始提升,这一点在日本市场尤为明显。根据中国地震台网中心数据,2019-2020年日本地区5级以上地震的记录数量,明显超过以往年度且呈持续增加趋势,为此2020年日本防灾协会已将便携储能产品列为防灾安全物资认证产品。

需求端的爆发,离不开供给成熟。从储能市场的供给来看,主要在于锂电池技术的升级进步,以及大规模商业化运用下的成本持续降低。

也就是说,储能电池能大规模生产,离不开锂电池技术突破带来的能量密度大幅提升。以特斯拉使用的动力电池为例,其2008年推出的*辆电动汽车Roadste所使用电芯能量密度大约只有55Wh/kg,而到了2020年推出的2021款Model 3所使用电芯能量密度已超过300Wh/kg。

此外,随着锂电池大规模商业化应用和研发投入增加,锂电池组的平均单位成本呈现持续下降趋势。根据彭博新能源财经(BNEF)数据显示,锂电池组的平均单位成本已由2013年的684美元/kWh,下降至2021年的132美元/kWh,降幅高达80.70%。成本下降也进一步推动了便携式储能产品,开始替代此前小型燃油发电机、铅酸电池等供应。

在层层原因助推下,便携式储能似乎带来了消费电子的下一个红利风口。根据东方证券测算,便携式储能市场在2025年预计将新增出货2470万台,2021-2025 年均复合增速达50%,市场空间达563亿元,年平均复合增速约50%。

速生速死的消费电子周期

然而,消费电子的周期周而复始,“速生速死”也成为了这一品类身上难以抹去的烙印。如今来看,即便是风口正盛的便携式储能市场,也难逃这一“魔咒”。

一个潜在的问题,就在于行业的技术壁垒实则并不高。

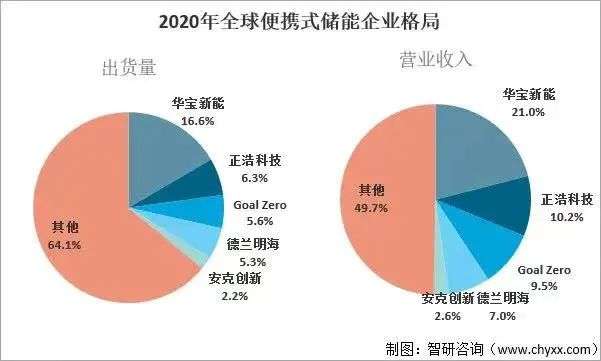

目前,根据中国化学与物理电源行业协会数据显示,以市占率来看,市面上主要的玩家前五位分别是华宝新能源、正浩科技(ecoflow)、goal zero、德兰明海和安克创新。其中,华宝新能源以市占率16.6%一骑绝尘排在*位,之后是正浩科技占据了6.3%,再次是goal zero占据5.6%。

便携储能市场市占率

事实上在现阶段,各家在产品之间的差异化主要体现在电源容量、充电时长以及成本上。但如果拆分各家产品,会发现在主要功能上的差别实则并不大,而更多的比拼点集中在了使用体验上,如快充时长、产品外观重量以及可能拓展的应用方式上,包括租借、B端市场等。

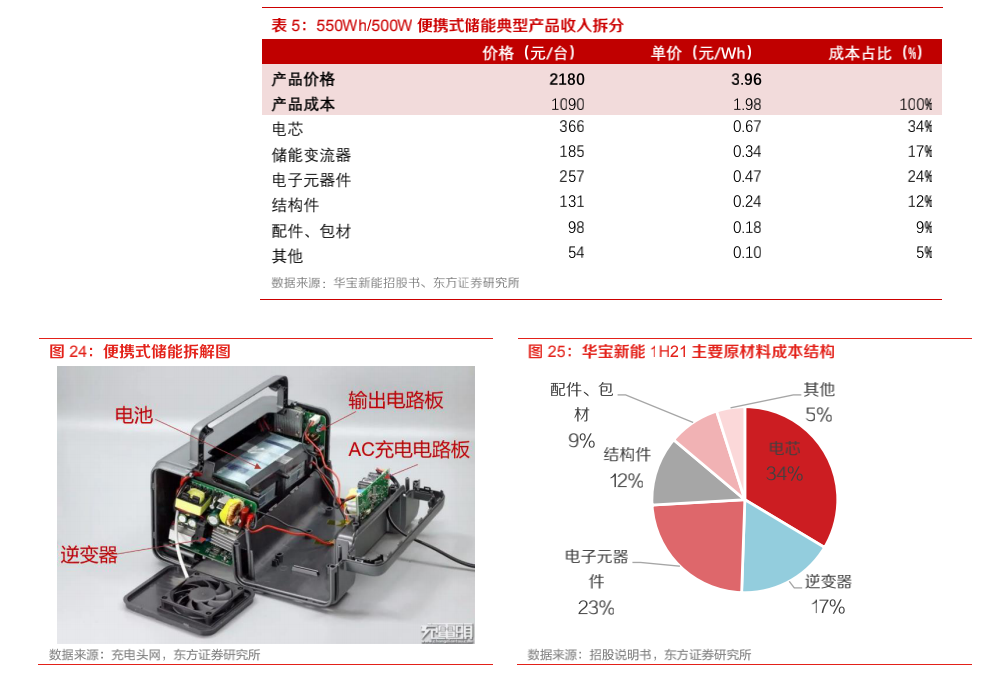

毕竟消费电子行业发展至今,在上游的电芯、逆变器、电子元器件等领域,已经有了相对成熟的供应体系。并且行业的技术壁垒,主要来自于对传统产品的技术积累。

以华宝新能源为例,其核心零部件中的电芯、电池组与逆变器主要来自于外采。而为其提供逆变器的拓邦股份,以及提供电芯、电池组的比克电池,在近三年内一直稳居其前五大供应商之中。

便携储能产品构造,来源东方证券东方证券

核心性能上的趋同,也促使行业在短期内的竞争点集中到了营销端。放在海外流量成本快速上涨的今天,这一体现更是尤为明显。

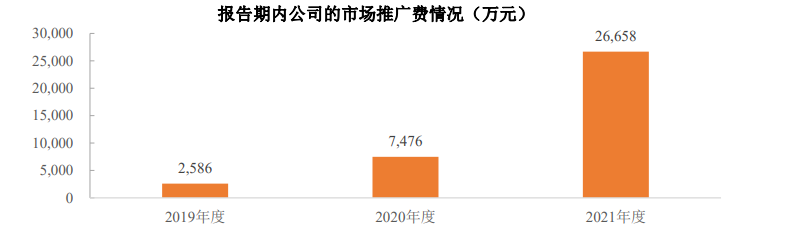

从2019年至2021年,华宝新能源用于市场推广的费用,从2019年的0.26亿元猛增到了2021年的2.67亿元。在投放手段上,线上开始向YouTube、Facebook和Instagram等社交平台发力,线下则在美国好莱坞山道路、旧金山街道和日本东京地铁等人流量较多的场所投放广告。

营销费用高涨的另一边,却是研发投入止步不前。2019年华宝的研发投入为0.09亿元,而到了2021年,研发投入也仅为0.65亿元。

华宝新能源的市场推广费用,来源招股书

便携式储能市场正在轰轰烈烈地向前奔涌,怎么看这都是一个才刚起步的市场。然而事实上,已有不少投资人告诉36氪:“便携式储能的市场,已经来到了红海阶段。”

在消费电子又一次充满了声音与狂热背后,如何避免“空无一物”、走出差异化,就成了行业迫切寻找的答案。从目前新入场的企业中,可以发现两大方向,一种是将产品延伸至另一市场——家庭储能,不过在家储市场中老牌且成熟的竞争对手并不在少数,比如派能科技、ATL、比亚迪等。

而另一种可能的猜想就是智能化。在智能化日渐充斥着人们生活的今天,每当硬件与营销已经走到尽头时,下一个可能的发力点就集中在了软件系统上。在便携式储能产品上,这一想象就涵盖了将储能设备接入其他智能终端设备中,从而实现模块化的自我检测、自我诊断等,以及充当一个可移动的WiFi或信号发射设备等。

只不过,创造需求并不是一件容易的事,储能产品是否需要变得智能化,也有待市场需求持续验证。

【本文由投资界合作伙伴36氪授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。