长春高新的董秘,崩溃了……

4月25日下午,在长春高新任职董秘多年的张德申突然在微信朋友圈中写道:

苍天啊!上帝啊!佛祖啊!真主啊!你们的眼睛都瞎了吗?!

董秘情绪的宣泄历来会让人不自觉地联想到公司股价,而张德申的朋友圈内容和今天的股市行情又特别搭。随着上证指数向下击穿3000点,长春高新的股价今天大幅下跌8.17%,且从走势图上看已经出现明显破位。

细细算来,从高点至今,长春高新的股价在不到一年的时间里已经狂泄了超七成。

1 涨疯了

要想知道长春高新怎么跌下来的,首先要搞明白它是怎么爬上去的。

先明确一点,尽管长春高新对外宣称有“四驾马车”,分别为金赛药业、百克生物、华康药业、高新地产。但事实上,真正的“大腿”只有金赛药业这一个。

截止2021年前三季度,长春高新的净利润为31.47亿元,其中金赛药业就贡献了30.42亿元,占比高达96.67%。不夸张的说,长春高新就是金赛药业的一个壳。

长春高新的核心是金赛药业,金赛药业的核心是生长激素,贡献了90%以上的营收。

层层剥开之后,长春高新的牛股密码就找到了:生长激素。

生长激素是由脑垂体中的生长激素细胞合成、储存和分泌的,由191个氨基酸组成的单链多肽类的激素,临床上主要应用于儿童矮小症的治疗。

国家统计局的数据显示,2019年,我国4-15岁的人口约为1.85亿,以矮小症3%的发病率来计算,国内矮小症患儿的数量约为550万人,其中因生长激素缺乏导致的矮小症患儿达到180万人。加上特发性矮小、Turner综合症、软骨发育不良等其他生长激素适应症,对应的目标患者人群大约有311万。

另一方面,直到2020年,国内使用生长激素的平均患者数量也才只有约17.8万人,市场渗透率仅为5.7%左右。

低渗透率、需求刚性明确、广阔的上升空间,用当下*的投资术语形容这一赛道:长坡厚雪。

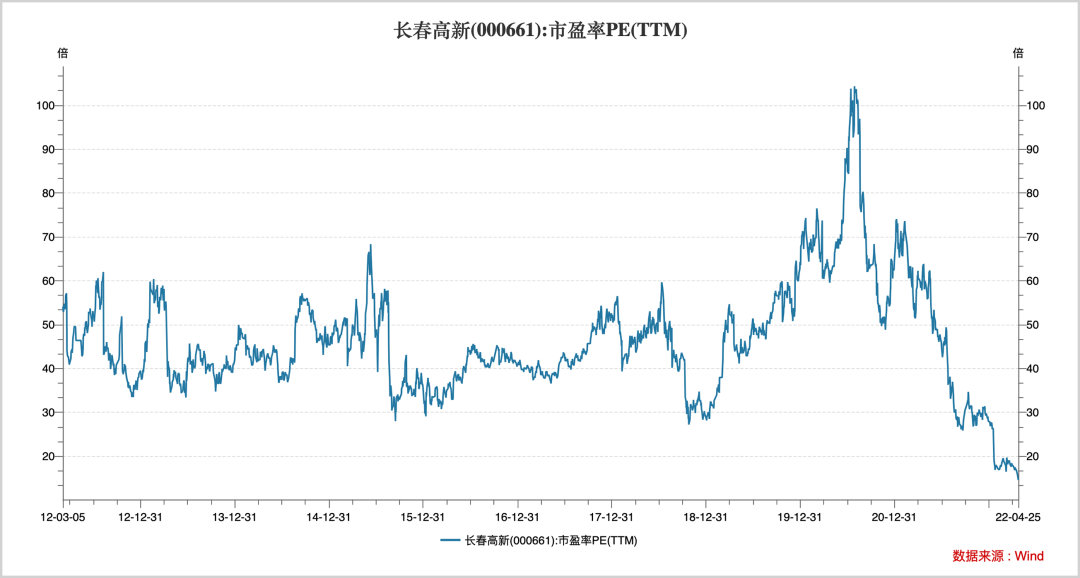

正因如此,长春高新在过去很多年的大多数时间里都保持了40倍以上的市盈率,到2020年时最高冲到了百倍以上。

▲数据来源:Wind

只有估值支撑的股价上涨完全是耍流氓,像长春高新这种时间的朋友,必定还有业绩支撑。

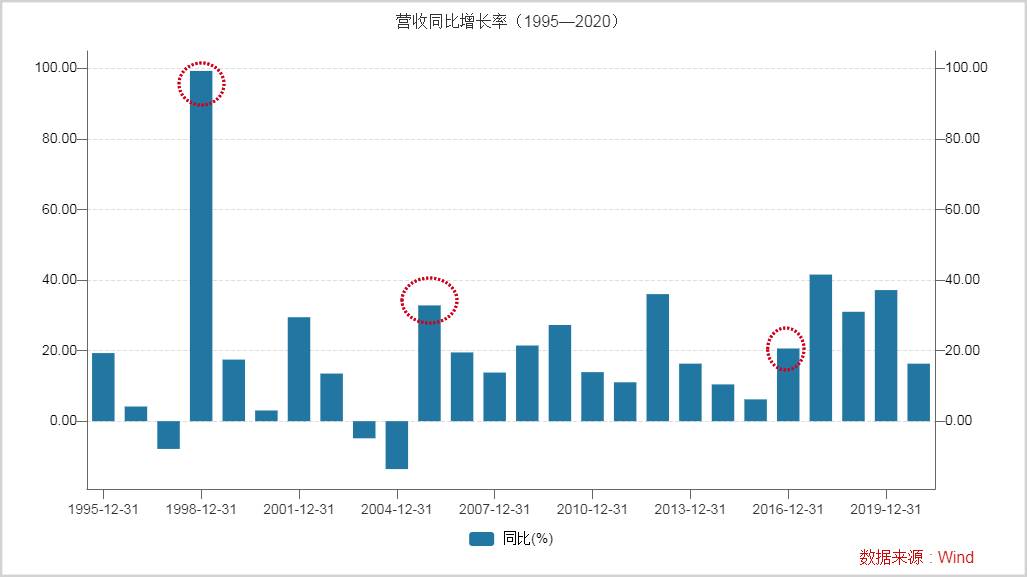

金赛药业成立的1995年,长春高新净利润只有2800万,而到2021年,这一数据已经增长到38.97亿元,期间增长了近139倍。

复盘这一过程,盈利增长并非线性,而是呈现跳跃性阶梯状,即在某一年份的收入增长率突然放大,随后下滑,然后再放大,循环往复,其中比较有代表性的年份就是1998年、2005年和2016年。

背后决定这一切的正是生长激素的产品周期。

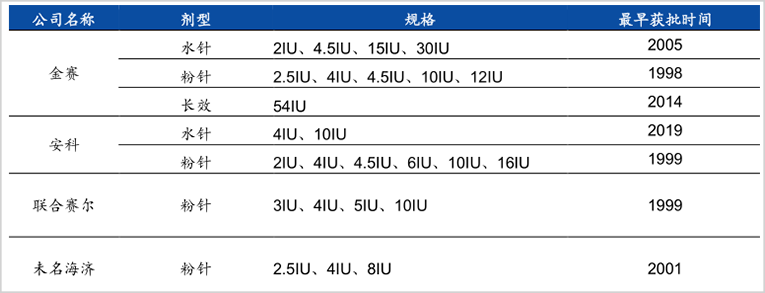

1998年,长春高新获批国产*支生长激素粉剂;

2005年,获批亚洲*支生长激素水剂;

2014年,获批全球*支聚乙二醇长效生长激素。

2016年,推出了全球*支隐针电子注射笔。

▲图片截取自国元证券

从国内*,到亚洲*,再到全球*,长春高新拳打国内友商的同时,顺带把海外同行也一脚踢出了国门。

默克雪兰诺曾经是中国生长激素市场的**,2007年,其在中国的市占率还有35%,但最终在2014年被迫退出中国市场。

与之形成鲜明对比的是,金赛药业不断攻城略地。

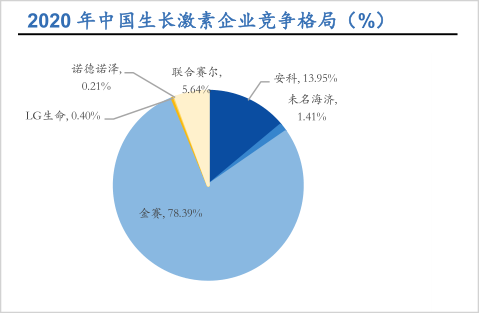

根据PDB样本医院数据,金赛药业的市场占有率从2006年的23.5%上升到2014年的70%左右。时至今日,国内生长激素近八成的市场已掌握在金赛药业手中。

▲图片截取自国元证券

如果说2015年之前长春高新的业绩主要来自对存量市场的争夺,那么之后则主要受益于增量市场的扩容。

根据西南证券的测算,2015年-2020年,国内生长激素市场从13亿元增长到77亿元,期间增长了近5倍。作为对比,2007-2014年,国内生长激素CAGR只有约30%左右。

2015-2020年,金赛药业的营收从10.62亿元增长到了58.02亿元,净利润则从3.82亿元飙升到27.6亿元。

业绩高增长带来了更高的估值水平,二者相互成全,合伙把股价推上了天,于是就有了此前被报道的一位大妈百倍收益率的投资神话。

2 跌麻了

2021年5月17日,长春高新盘中创下上市以来最高点的522.2元,随后一头扎下去,到目前为止股价已从高点狂泻超过七成,市盈率更是降到了15倍以下,创过去十年*水平。

要知道,哪怕2015年和2018年的股灾,都没让长春高新到如此地步。

业绩根本没出问题。

2021年,长春高新实现营业收入107.47亿元,同比增长25.3%,归母净利润37.57亿元,同比增长23.33%。

影响股价的因素有且仅有政策一项。

早在去年上半年,关于生长激素要被纳入集采的传闻就甚嚣尘上,投资者将信将疑,股票则阴跌不止,在希望和恐惧中艰难度日,卖方分析师站出来安抚人心,给出的定论是:

国内生长激素市场集中度高,市场竞争不充分,况且70%在院外销售,仅院内集采根本无法满足市场需求,所以今后纳入集采的可能性和必要性都很低。即便纳入集采,大概率也只针对粉针,水针不会参与。

谁曾想打脸来的如此之快。

今年1月19日,广东省药品交易中心发布《广东联盟双氯芬酸等药品集中带量采购文件》,确认将重组人生长激素纳入广东联盟集采。水针和粉针都在,其中粉针较挂网价的降价幅度约为10%左右,水针的降价幅度则高达70%,完全超出之前的预期。

为此,长春高新连续收获四个跌停。

事后来看,仅就本次集采而言,长春高新基本面受到的负面冲击完全配不上股民的亏损。

大局上,此次参与集采的联盟地区只占全国人口的30%左右,院内市场又只占总市场的30%,综合算下来,本次集采对长春高新的影响范围理论上只有9%。

个体层面,长春高新通过投标粉针、弃标水针的策略将损失进一步降低。

要理解公司的这一决策,必须要知道营收结构。

根据长春高新去年5月发布的投资者关系活动记录表,水针在金赛药业收入中的占比超70%,粉针占比约8%,长效水针占比在12%左右。

弃标水针的原因是,尽管集采确实能带来“以价换量”的好处,但金赛药业本就是整个行业的龙头,且市场份额已接近80%,在降价70%的前提下,短期所能带来的量的提升对公司而言已经没什么意义。

更重要的一点,如果院内降价,那院外市场的价格体系也就很难守得住了,很可能直接带来盈利的崩塌。所以干脆放弃水针的院内市场,保留院外市场这一基本盘及其价格体系。

相比之下,营收占比不高、降价幅度也不大的粉针则在承受范围之内,通过集采来提升销量不失为一步好棋。

综合看下来,长春高新的业绩在短期内并不会出现灭顶式的下滑,那是否可以认为资本市场过分解读了呢?

其实也不是。

3 天变了

集采真正的可怕之处在于动摇了金赛药业耗费十几年建立起的渠道壁垒。

生长激素具备迭代慢、同质化程度高的特征,本质上是一种强推销、重渠道的医药消费品类,长期以来形成了院内开方、院外拿药的模式。

只要把各个医院拿下,让医生“说服”消费者购买产品,就能掌握渠道话语权,进而控制整个行业。长春高新在将这一点做到*后还更进了一步,自建及合作建设儿童医院或门诊,直接打通自有业务和对生长激素有需求的群体,提升转换效率。

渠道的建立绝非一朝一夕之功,需要长期的耕耘和大量的投入。

2020年,长春高新的销售费用高达25.82亿,占了总收入的近30%。作为对比,同行安科生物当年的总收入也才不过17.01亿。

如果完全走市场化竞争,只能是强者愈强,后来者在短时间内根本不可能对长春高新形成竞争压力,但集采却给了这些企业快速铺货并同台比拼的机会。

这一次长春高新可以通过弃标的方式降低损失,毕竟院外市场这个基本盘还在。但进一步想一想,区域集采的下一站很可能就是全国集采,到时候占了三成份额的院内市场都会出现价格的大幅度下调,这必将形成对院外市场的分流。

那院外市场的价格体系还能撑得住吗?

如果撑不住,必将跌入量价皆失的陷阱。

管理层如果有更高的站位,就应该意识到,在今天的中国,医药暴利就是原罪,特别是以渠道优势维持暴利的模式。

那生长激素究竟有多暴利?

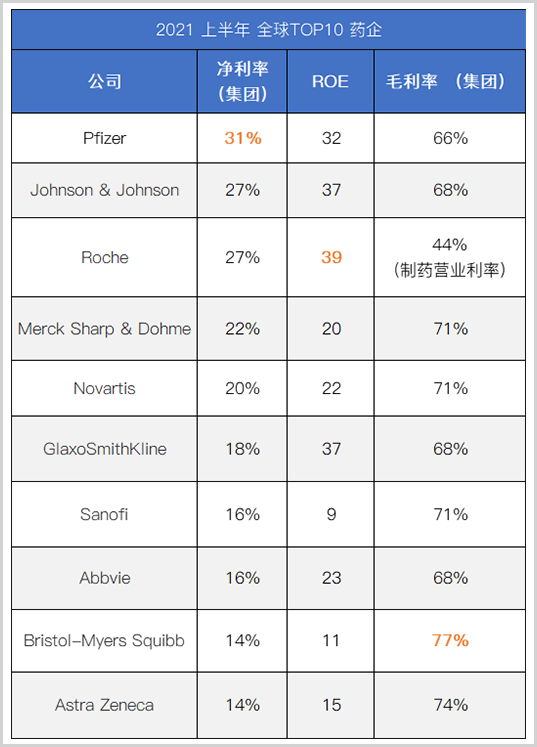

根据长春高新2019年披露的一组数据,金赛药业水针、粉针、长效水针的毛利率分别为97%、88%和90%,平均水平超过90%,净利率则在50%左右。

简单做个对比,截止2021上半年,全球TOP10药企中毛利率最高的是BMS,毛利率不过77%;净利率最高的是辉瑞,也才只有31%。

▲图片截取自网络

从强调效率到注重公平,从支持少部分人先富到带领大部分人共富,国家大政方针已经从根本上转向。

长春高新的急转直下并非自身原因的结果,而是时代变轨的产物。

住房、医疗、教育等三座大山都将被移平,扫荡教培行业已是前车之鉴,关乎老百姓生命健康的医疗领域存在暴利同样是不可持续的。

有人可能会拿医美的暴利类比生长激素,但其实两者完全不可相提并论。

前者从根本上说是彻头彻尾的可选消费,消费者是名媛或准名媛;而后者是病患的刚需,且几百万潜在用户中的绝大部分都是最普通劳苦大众中的一员。每年4-6万的治疗费用,持续2-5年,少则几万、多则几十万的花销是一笔根本无法承受之重。

天变了,道也就变了。

在价格上做出让步,换取量的增长,不管最终能否追平收益,大概率都是中国医药企业接下来必须要接受的一条路。

所以,长春高新的缓兵之计并不意味着警报的解除,只是把风险暂时封存,把前途交给了偶然。

至于股价,从高点狂泻七成,也基本囊括了最坏的情况,即全系产品纳入集采并降价70%,这还没有考量降价所带来的量增,以及每年省下的几十亿的销售费用。

算上这些,目前股价的位置基本算是地板了,难怪公司董秘会有如此感慨。

【本文由投资界合作伙伴微信公众号:市值观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。