中国手机对苹果的态度很复杂。

2007年,苹果凭借着初代iPhone,开启了一个时代的大幕,跟随着苹果的脚步,中国的消费电子市场也迎来了跨越式的发展,更为关键的是,在全球化大分工的趋势下,中国大陆凭借着人口红利与政策激励,逐渐形成了一条蔚为壮观的“苹果产业链”。

这条供应链有多强大?

纽约时报曾有这样一个报道:2012年,离iPhone预定上架只有数周了,手机屏幕临近午夜时才被运到装配工厂。工头立刻叫醒了工人,每人一包饼干一杯茶,立刻赶往车间,半个钟头内,组装线开工。96个小时后,这家公司便可以用日产1万多台的速度生产iPhone。

光在2012年,苹果的中国供应商增加了1倍多。苹果公司发布的2021年度《供应商责任进展报告》中披露了2020年主要供应商名单,在其前200名供应商里,中国大陆厂商共有96家,占比近半。

所以,当华米OV要做手机时,蓝思科技、立讯精密、欣旺达等苹果成熟的供应商就在面前,随时可用,如果站在这个角度,说苹果是中国手机的领路人也并不为过。

可在另一面,中国手机厂商们虽然坐拥全球*的消费市场,销量之高,规模之大,单个拎出来,在行业内也是极少能有匹敌,但全行业的利润率与苹果相比根本不在一个量级。

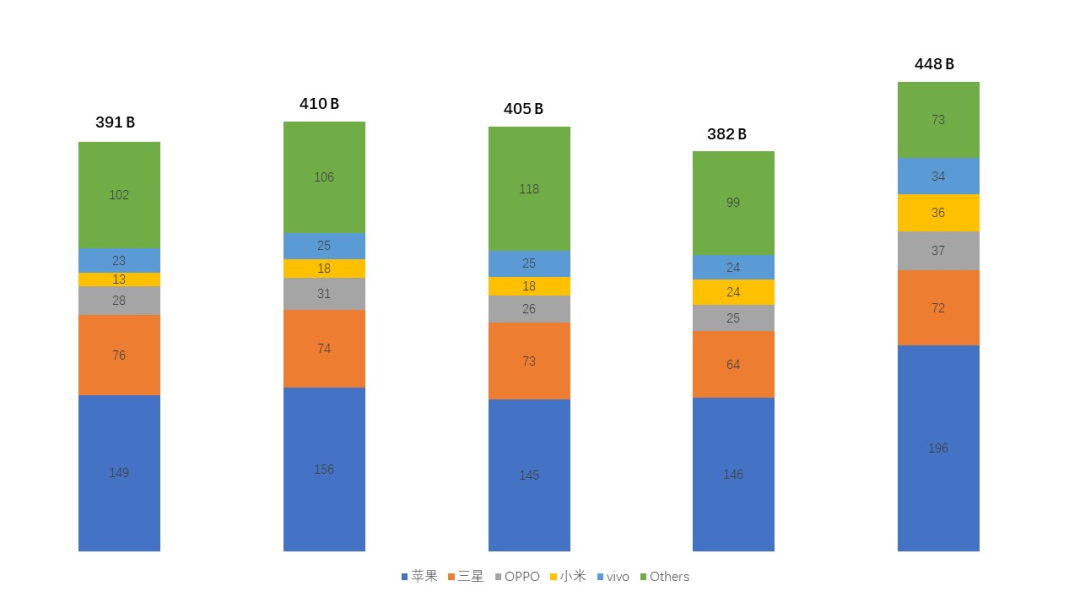

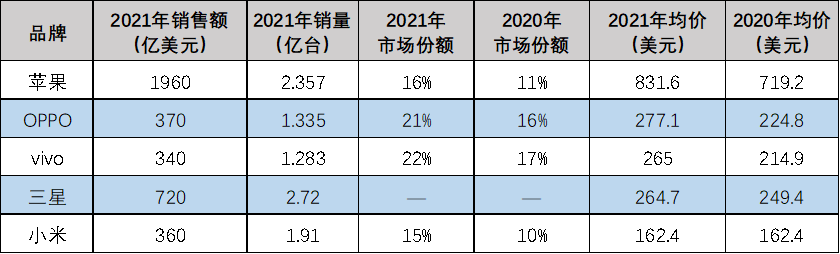

来自Counterpoint的统计数据显示,2021年全球智能手机总收入为4480亿美元(约合28290亿元人民币),苹果以1960亿美元收入排名冠军,约合12380亿元人民币,占到全部智能手机品牌总收入44%。

数据来源:Counterpoint OPPO数据包含一加手机 单位:十亿美元 制图:洞见新研社

在市场份额和出货量上,苹果不是最高,但单机均价却能与友商拉开几个身位,2021年时达到831.6美元,与之对应的OPPO/vivo/三星/小米单机均价分别为277.1/265/264.7/162.4美元。

因而长期以来,iPhone的市场占有率在20%以下,却能攫取了全球手机市场75%-80%左右的利润。

数据来源:Counterpoint OPPO数据包含一加手机 制图:洞见新研社

手机行业苦苹果久矣。Others们干着最累的活,却只能捡苹果的“残羹冷炙”,在智能手机增量市场的红利吃尽之后,开辟“冲击高端”的“第二战场”成为中国手机的集体选择。

2020年之前,华米OV前赴后继,2020年之后,华为因制裁推出竞争序列,荣耀又迅速补位,整个行业对“冲击高端“乐此不疲。

在苹果的“言传身教”之下,中国手机也达成了共识,“高端”对于品牌而言不光光是颜面,更是关乎生存的未来。

01、从外资品牌包围圈中杀出的华米OV

初代iPhone上市两年后,手机行业风向的转变开始让诺基亚、摩托罗拉们如坐针毡。

2009年,诺基亚时任董事长李思拓参观位于纽约第五大道的诺基亚旗舰店时,店内除了销售竟鲜有客人,让李思拓错愕的是,当他走入同一街区的苹果专卖店时,人潮拥挤,难以穿行。

这是一个功能机与智能机共存的时代,彼时,诺基亚、摩托罗拉等外资品牌虽然感受到来自苹果的压力,但毕竟根基深厚,在面对中国手机时,仍然具有压倒性的优势。

在外资品牌的“惯性思维”中,技术“改朝换代”的“阵痛”只是暂时的,只要自己也掌握了“核心技术”,市场依然会回到自己手中,在此之前,惠普的打印机、佳能尼康的照相机、IBM的电脑等外资品牌在不同的行业都做出了非常成功的范例。

可“惯性思维”终究败给了趋势,外资手机品牌过于注重手机的基本功能,只想着如何实现高质量的通话效果,如何让手机更加皮实耐用,并没有意识到通信技术由2G跃升至3G后,市场上需要不是为打电话设计的手机,而是能够与互联网融合,为互联网设计的手机。

外资手机品牌集体忽略了手机功能延展、生态创建上的开拓,忽略了手机从少数人的奢侈专属向人手一只的大众消费品迁移过程中,个性体验、品牌调性、渠道营销等等对消费者的影响。

如果说诺基亚、摩托罗拉还曾试图“挣扎反击”,爱立信则是外资品牌退败典型的集大成者,这家百年通信巨头一直认为做手机就是做技术,当没有新技术时,就不需要推出新手机,以致很长一段时间内,爱立信在市场上就只有一种式样,几个型号,这样的产品力很难说有多强的竞争力。

反观中国手机,凭借着对市场和行业趋势的敏锐嗅觉,一举冲破了外资品牌的合围,与苹果一起站上了新时代的舞台。

2011年8月,三星在柏林国际电子展上发布5.3英寸大屏手机Galaxy Note后不久,小米登场了。

发布会上,米粉们群情激昂,高呼着“雷布斯”,雷军也不负众望,为小米的*产品给出了1999的定价,首批货源30万台小米1在3个小时内被预定一空,小米一炮而红的同时也给自己铭刻上了至今也甩不掉的标签:*性价比+互联网思维。

2011年11月,vivo在水立方发布了全球*台整合了Hi-Fi(高保真)级专业芯片的智能手机X1,成功开创了音乐手机细分品类。同时,这款手机以6.55毫米的机身,成为当时世界上最薄的智能手机。

凭借着X1,vivo不但在智能手机切换的档口站稳了脚跟,也在一定程度上化解了vivo功能机的库存问题。

小米和vivo算是走的比较顺利的两个品牌,前者没有功能机的“历史包袱”,在互联网浪潮的助推下轻装上阵,后者从与山寨机的浴血奋战中杀出,一开始就注重差异化,在技术和产品设计上压对了方向。

并不是所有的中国手机都如小米和vivo这般幸运,比如OPPO。

同样是2011年,OPPO的*款智能机X903/Find就折戟了,当时经过苹果的“教育”,智能手机的形态基本定型,然而OPPO却鬼使神差的“避开”了直板造型,特立独行的采用滑盖设计,并且机身厚度达16.6毫米,重量近200克。

后来复盘X903/Find的销量时,还在OPPO当副总经理的刘作虎“都不好意思说”。

吃一堑长一智,X903/Find虽然失败,但OPPO还是在这款产品上吸取了大量的经验,并在后续的市场竞争中进行了孜孜不倦的产品创新。

2012年发布Ulike2,OPPO在行业中*个将前置摄像头提升至500万像素,并且开创了内置美颜功能的先河。

同样是2012年,超薄手机Finder成为OPPO的翻身之作,接着,凭借着一系列搭载引领行业闪充技术的产品,OPPO于2016年站上了中国市场*的宝座。

初代iPhone引领下,全球智能手机出货量2007年破亿,2013年达到10.19亿部,三年后的2016年又踏上了14.73亿部的台阶。在这个过程中,有“中华酷联”败退的唏嘘,也有华米OV联手抗击外资品牌的荣光,而对市场格局起决定性作用的,除了中国手机的自身努力之外,还在于对趋势的判断和把握。

这里说的趋势不光光是功能机到智能机技术切换的趋势,更深层次的趋势是,面对汹涌而至的换机潮,客户从何而来,增量市场从何而来?

小米把握的是线上的趋势,几乎与电商行业的发展同步而行,小米在线上牢牢占据了用户的心智,确立起*辨识度的品牌标签。

OV把握的是线下的趋势,凭借着3万多经销商大军,OV将触角伸向了广袤的低线市场,走着“农村包围城市”的“抗战”路线,以致于英国老牌高端杂志《经济学人》发表文章将OV的成功总结为渠道的胜利,华尔街日报记者更是亲自跑到中国一探究竟。

友商们也将OV作为学习对象,认真研究起来。任正非在华为终端年度BG大会上号召:要向OV学习,不要瞧不起人家。雷军也是亲自跑到河南洛阳伊川县的一个乡镇上的vivo专卖店“取经”学习。

中国手机之所以能够完成对外资品牌的胜利,苹果在中国大陆创建的“苹果产业链”功不可没,然而也正是因为“苹果产业链”的存在,中国手机厂商的利润始终只能是“维持生活”的样子,只是前期巨大的增量市场掩盖了很多问题,中国手机发展的屏障被暂时遮掩了而已。

02、华为摸着石头过河,小米OV摸着华为过河

如果市场容量足够大,中国手机销量增长可以用规模效应还弥补利润足,倒也能和苹果相安无事的共处下去,然而故事的转折发生在2017年,中国智能手机市场*次出现了出货量整体下滑。

存量竞争下,改变产品结构,向上一级市场要利润成了*正解。

中国手机冲击高端的经历,华为是成功的,也是悲壮的。

事实上,华为在智能手机发展的初期并不顺利,曾一度被小米OV压在身下。

华为的*款智能手机Ascend P1也是2011年发布的,这款手机一开始就定位“高端”,由于刻意追求“薄”的特点,导致工业设计的美学被无情扼杀,整个手机看起来就是一块板砖,以致于连余承东看到P1样机时都忍不住吐槽:“这(tm)是个什么东西?”

虽然余承东使出了浑身解数,甚至到亲自到门店为P1站台,但这款手机的最终销量不到百万,而此时,小米的销量已是P1的十倍。

其后,华为又推出了另一款Ascend D系列,口碑依然扑街,有坊间传闻,震怒的任正非曾当着众多高管的面,把这款手机砸在余承东的脸上。

从D系列开始,到后来的P系列、Mate系列都用的是海思的K3V2芯片,一直用到了P6,由于海思早期芯片性能不足,附带影响了手机体验,手机发热、卡顿缓慢等症状始终没有解决。

华为内部对此苦不堪言,一度动摇,用户也对华为产生“恨铁不成钢”的情绪,抖机灵的网友写了一幅对联:“海思恒久远,一颗(K3V2)永流传。”

而华为之所以成为华为,就在于其对目标的坚持,具体体现在手机上,就是坚持采用自家的海思芯片,与其他品牌形成核心上的差异。

2013年,K3V2终于退出了产品序列,华为P6 S搭载全新的麒麟910芯片问世;2014年,P7搭载麒麟910T亮相,其后每次产品的更新,麒麟芯片也在迭代,一直到华为P30上市时搭载的麒麟980芯片,其在性能上已经追上了高通的同代产品骁龙855。

在麒麟芯片追赶的过程中,售价接近4000元的Mate 7为华为真正树立起高端手机的形象,此时海思芯片也才迭代至麒麟925。这款手机上市的*周,华为的首批备货即销售一空,平时只炒iPhone的黄牛也*次将目标瞄向了国产手机。

Mate 7最终出货量超过700万台,随后2015年发布的另一款旗舰机型P8的青春版销量来到千万级别,2016年发布P10,即便发生了“疏油层门”和“内存门”这样的负面舆情,消费者们边骂边买,最终销量也突破了600万台。再到之后,就是华为扛起高端的大旗与苹果正面抗争,以及遭受制裁,只得保留火种,逐渐淡出主流的故事了。

华为的成功,固然有特定历史时期外部因素的推动,比如贸易战、三星的自燃门、苹果的安全门等,但其内核依然是产品力的胜利,除了在芯片和操作系统上的差异之外,在其他功能或者技术层面,华为的投入也是不遗余力的。

比如当所有用户都在称赞iPhone的拍照功能时,其背后是苹果组建的一个700多人的影像部门的技术支撑,对比之下,华为也意识到拍照是手机销量的一个重要影响因素,余承东大笔一挥:我们也要给影像部门招满700个工程师,不能比苹果少!

自此,华为从50倍变焦到100倍变焦,从三摄、四摄到拍月亮,华为牢牢占据了用户心智,“华为手机拍照*”成为市场*的共识。

华为基本法第二十三则提到了“压强原则”:在成功关键因素和选定的战略生长点上,以超过主要竞争对手的强度配置资源,要么不做,要做,就极大地集中人力、物力和财力,实现重点突破。

在手机上,华为就只认一个死理:无论哪个功能,这个市场上谁是*的,我就不能比他差。

可惜的是,中国手机只有一个华为,小米OV也不具备为了某种个目标无底线投入的条件,可从华为身上,小米OV也看到了手机差异化的核心——死磕屏幕和照相。

2018年6月,vivo在上海发布了对整个行业都具里程碑意义的全面屏手机——NEX,通过升降镜头和屏下指纹技术,vivo NEX实现了无刘海全面屏,这个创新样本一度引领了全面屏和屏下指纹手机的普及,在此之后高刷屏、曲面屏、挖孔屏各种方案轮番登场。

华为P20 Pro首次在主流旗舰机上应用后置三摄方案后,各种三摄、四摄组模方案让人眼花缭乱,相比之下,苹果在1年后发布的iPhone 11中才首次采用了有“浴霸”之称的三摄组模。

在芯片上,小米OV虽然无法像华为一样直接啃下SoC,但他们从核心目标的外围边缘切入,继续巩固和强化在影像上的优势。

2021年3月,小米推出了自研的ISP专业影像芯片“澎湃C1”,并将其配置在自家*折叠屏手机MIX Fold中;同年,vivo在新发布的旗舰产品vivo X70系列中同样搭载了自研的ISP芯片V1。

OPPO的动作稍晚一些,但也在今年2月份推出了搭载自研NPU芯片“MariSilicon X”的旗舰新机Find X5 Pro,与ISP类似,NPU也是影像芯片,只不过NPU具有深度学习的能力,在数据处理和算法方面性能更强。

MariSilicon X 的发布和应用是OPPO在计算影像领域首次实现了全链路垂直整合,将完全服务于OPPO定制化的计算影像需求。OPPO CEO陈明永公开表示:MariSilicon X是OPPO自研芯片的一小步,OPPO未来会持续投入资源,用几千人的团队,去脚踏实地做自研芯片。

小米1从2011年的1999元起步,在很长一段时间内,千元机是市场的主流,而当时间来到2018年时,中国手机的主流机型逐渐站稳了3000元的价位,用户对中国手机感官的逐渐改变亦是中国手机集体努力的结果。

03、后华为时代,5G与折叠屏的趋势之争

有些无可奈何的是,虽然中国手机已经很努力了,可是在华为之后,苹果依然像一座大山般竖在面前难以超越,中国手机需要一个机会,一个弯道超车的机会。

2G切换到3G再到4G的这个过程,造就了手机市场“改朝换代”的黄金岁月,苹果确立了自己的*地位,中国手机也收获了涅槃与成长,而如今摆在中国手机面前有两个机会,5G和折叠屏,前者是通信技术切换的档口,后者是手机形态变化的趋势。

2G到3G/4G时,智能手机取代功能机的换机潮势不可挡,当4G切换到5G时,同样的事情会不会再发生一次呢?

功能机进化到智能机时,占据大量物理空间的实体键盘被优化出去,取而代之的是越来越大的大屏,与之相随的依然是势不可挡的换机潮,当折叠屏出现后,历史是否会重演呢?

中国手机已经成年了,不做选择题,不管是不是机会,5G和折叠屏的趋势都要亲自把握。

在5G与折叠屏的打法上,中国手机也很明确,用酷炫的新技术在用户心中形成高端的印象,用规模化的生产能力降低成本,抢先在市场中建立起竞争的桥头堡,抓换机的爆发点。

从2019年开始,短短2年时间,中国手机将5G通信功能卷成了标配,并且完成了对所有价格区间的覆盖,虽然“5G手机到底是否必要”的质疑仍然时有响起,可2020年上半年全国5G套餐用户破亿事件可以作为标记,随着套餐资费的不断下调,5G应用的开拓,5G手机的爆发几乎就在眼前。

目前的现状是,在5G这项技术上,中国手机与苹果在实质上处于同一起跑线,在杀手级应用出现之前,市场格局不会发生变化,但折叠屏就不同了。

来自Canalys的数据显示,折叠屏手机的出货量在2021年达到了890万部,同比增长高达148%。相比之下,整体智能手机市场的增长率仅有7%。在2022世界移动大会上,荣耀CEO赵明做了一个大胆的推测,他认为折叠手机或将成为智能手机的主流,2022年折叠屏手机市场可以增长10倍。

中国手机在抢占折叠屏市场高地时同样采用技术创新+低价普及的打法。

针对折叠屏折痕这一痛点顽疾,中国手机来了个“百家争鸣”。

最近发布的几款机型中,OPPO Find N将UTG方案首次引入到国产品牌,采用精工拟椎式铰链设计,大大改善了折痕效果;荣耀Magic V自研了一套超薄悬水滴铰链,创造了最薄的内折手机记录;刚刚发布的vivo X Fold进一步推进,在铰链这个配件上采用了航空级的材料——钛合金、锆合金(液态金属)、碳纤维板、应用于火箭发动机外壳的18Ni250等,打造了由一系列复杂的龙骨、浮动中板与抓夹结构组成的浮翼式铰链。

2020年时,OPPO甚至在自己品牌的未来科技大会上发布了一款“OPPOX 2021 卷轴概念机”,这款手机搭载了一块最小6.7 英寸、*7.4 英寸的无级OLED柔性卷轴屏。只需轻轻一划,屏幕便如画卷般伸展,呈现几乎“零折痕”的屏幕效果。这款概念机背后,OPPO布局了117项专利,其中卷轴机构相关核心专利12项。

说到折叠屏的竞争时,我们会发现荣耀悄悄的冒出头来,取代了华为的位置,是的,后华为时代,荣耀继承了华为在人才、研发、渠道乃至创新思维上的诸多遗产,在一定程度上也是接过了华为冲击高端的班。

由于众所周知的原因,荣耀2020年11月从华为剥离时,受多种因素影响,市场份额一度跌至3%,而随着荣耀50系列的热销,荣耀完成了绝地反击,2021年Q4终于填补了华为留下的空白,中国市场出货量爬升至第二,位列安卓阵营*,仅次于苹果,在国产手机中*。

今年2月发布新一代旗舰机型Magic 4系列,其中荣耀Magic4至臻版售价7999元,在价格上直接对标苹果13 pro,荣耀对Magic 4的布局颇为宏大,对内守住国内市场的基本盘,对外则发力突破法国、芬兰、捷克、沙特、马来、墨西哥等国家,借助着华为的根基,向上打欧洲市场,从而形成战略上的合围。

在价格上,早期折叠屏的价格高到“只可远观,不可亵玩”,而如今,中国手机正努力将折叠屏向“走量”的方向靠近,与早期折叠屏动辄上万到数万的价格相比,目前国产主流折叠屏手机的价格都在万元以内,OPPO Find N更是将价格拉低至7699元起。

很显然,继华为之后,中国手机正在用实际行动改变用户对自己的惯性偏见,在技术储备与产品制高点,成本控制与普及率等诸多对立的两面中找到*的平衡点。

中国手机确实在与苹果竞争,但更多是与自己较劲,OPPO CEO陈明永曾经讲过一套“围棋理论”:真正的围棋高手是你围你的地盘,我围我的地盘,我们可能没有任何厮杀,高下已见。

04、结语

冲击高端的无限战争还在继续,最近的一个趋势是“全家老口一起上”的生态战。

在这方面苹果是鼻祖,小米也早早布局有米家生态链,荣耀接下了华为的“衣钵”,主打“1+8+N”智慧全场景落地,OV布局稍微,但也逐渐成型,vivo推出“1+3+N”战略,OPPO则传出在去年将新兴移动终端事业部升级为IoT事业群,加码物联网生态。

回归到中国手机冲击高端的实质,不管是手机主赛道上的竞争,还是外围生态战的旁敲侧击,不管是技术产品层面的创新,还是渠道营销维度的变革,最终都需要回到一点,即用户和初心,做了这么多事情,到底是为了什么?想破脑袋无数的创新,用户是否认可?其中的评判或许有成熟的管理体系与数据模型作为支撑,但真正的成功却需要始终如一的坚持,看起来很容易,做起来,其中的滋味只有自己品尝。

参考资料

1、纽约时报,iPhone为何中国制造?

2、饭统戴老板,华为手机:一个硬核直男的崛起往事

3、远川研究所,无路可退:中国手机的历史进程

4、袁炫华,为什么沈义人离开oppo?

5、芮斌,熊玥伽,华为终端战略

6、手机简史

7、手机改变未来

8、戴辉,一位前华为人亲历的华为手机发展史

【本文由投资界合作伙伴微信公众号:洞见新研社授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。