一向高调的元气森林,如今却减起了速。

2016年之前,虽然气泡水在国内已经发展了近20年,但在瓶装水市场占比不到万分之一,就是这样一个细分赛道里,在三年时间里,无糖气泡水塑造了元气森林的增长神话,营收从2亿元摇身一变成27亿元,相应的,国内气泡水市场规模也从31亿增长至120亿左右。

巨大的利益引来了群狼环伺,可口可乐、农夫山泉老牌玩家在前,新势力品牌在后。一时间,“0糖”成为财富密码,从可口可乐的小宇宙AHHA,娃哈哈生气啵啵,到农夫山泉的多款果味气泡水,赛道陷入同质化内卷,这让元气森林倍感压力,从0糖0脂到强调元气,唐彬森也想打出更多的感情牌。

但现状是,巨头围困、产品单一,组织动荡,内忧外困下,过去元气森林“互联网+爆款”的玩法也逐渐无力。以这次公布的增速估算,2021年营收刚过70亿元,并没有达到唐彬森的预期,结合过往元气森林的销售回款每年降速一倍下滑,最新制定的2022销售回款目标增速仅37%。

01、老路并不好走

去年唐彬森在接受采访时,就表示元气森林要变道走传统消费品的路线。

传统零售看重的是建厂、渠道、供应链和产品多元,这就意味着,元气森林将从“轻量级”,转而投身重布局。但作为即时性消费,饮料销售大多依赖街边小店、餐饮店这些分散的渠道,一旦大规模进入线下模式,渠道管控的难题就会接踵而至,比如一季度在北京发生过的部分渠道折价清货现象,显然,传统公司的骨架并不好搭。

截至2021年一季度,元气森林线下终端(包括门店、冷柜、货架等)数量突破100万个,副总裁李国训称线下渠道体系搭建已经初步完成,但相比国内其他传统消费企业的终端数量,元气森林差了5-6倍,除了数量上的差距,拓开渠道过程本身也比较艰难。

以冷柜为例,除了冷藏储存饮品,冷柜对全系列冷饮、饮料也有一定营销作用。钟睒睒曾打出过“天降财神”,对店家放话,只要把农夫山泉产品放到元气森林的冰柜,就能获得等量的长白雪矿泉水,甚至还能获得现金陈列补贴。至于可口可乐,它们本来对线下冰柜和自主贩卖机的投放意识就早于国内品牌,在2019年的时候就布局了约130万台。

相关数据显示,康师傅含百事可乐、星冰乐冰柜有80万台,农夫山泉冰柜约65万台,统一企业也有着40万台,如果以浙商证券所述,元气森林的目标,是计划在2022年进入冷柜市场前三名,投放的中间难度可想而知,冰柜作为额外支持,并不占用经销商的终端费用,但电费补助、人力成本、陈列运输成本和维修等都要算在内,对企业来说,它不仅是负资产,还会随着使用时长打上折旧。

在市场上,元气森林投放的大部分冷柜是五层单开门,一排最多摆放12瓶饮料,宽于可口可乐、农夫山泉同等规格冷柜。以1688网站上平均3000的价位来看,每年如果折旧600,并且按40万台的投放量计算,就意味一年折进去2.4亿,要知道,一台冰柜的寿命正常在4-5年,即使终端有交付少量押金,也难免有冰柜丢损直接影响到销量,这也是很多品牌不愿投放冷柜的主要原因。

就现在来看,元气森林的渠道能力很难和大品牌抗衡,前者安排在一个省的业务人员达到几十名的时候,后者已经超过一千的量。农夫山泉能豪掷20亿作为采购费用,推进3门、4门冰柜进行终端升级,未来的加码将不小于10万台。

但在有钱、有渠道、有量的对手的硬件较量之下,元气森林也并非手足无措。在押金返现方面,相比于农夫山泉5年还清,元气森林是前四月达标,一年内返九成,剩下陆续还清。就像前文谈到的,元气森林的冷柜大多是单开门,体积小,费用低,相应收取终端的押金也就更低,这对于商家而言风险更小。

不过,这一切的设想,都建立在产品能卖出去的情况下。

众所周知,作为一个新玩家,元气森林在资历上比不上娃哈哈、统一、可口可乐,就连最晚的农夫山泉也要比它多上20年,所以就品牌印象来说,国内消费者早就被这些老品牌强化了认知。甚至可以说,即使在不考虑价格、品类的情况下,任何规模的一家商超,都会有消费者需要康师傅、农夫山泉的产品,但元气森林不一定。

02、新法困难重重

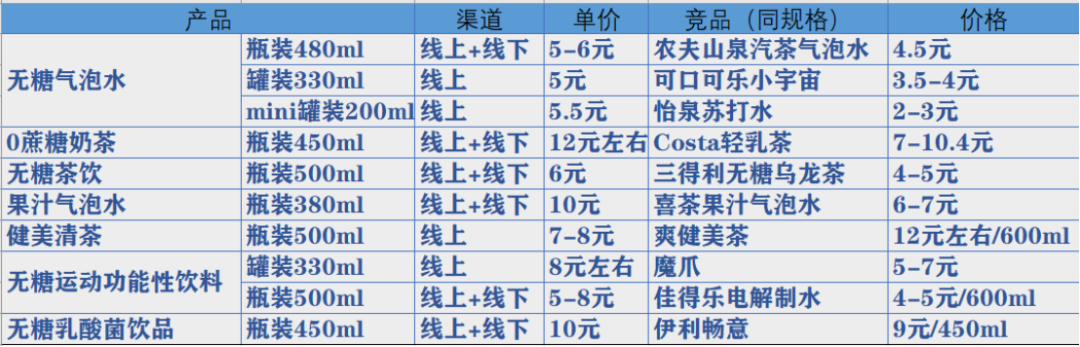

从官网上看,元气森林当下主打九个子品牌,相应产品类别为:气泡水、乳茶、乳酸菌饮料、功能性饮料、无糖茶饮、植物纤茶、矿泉水、巴旦木奶和酸奶。几乎每一款都能在市面上找到对标,气泡水、无糖茶饮的价格区间在5-6元,其他类别饮品均价在10元左右,同品类比之下,元气森林的价格普遍比竞争对手高了至少0.5元,

到了10元及以上价位,元气森林的对手就又变多了,除了要和瓶装饮品竞争,还要和现制茶饮抢人。而且,饮料行业竞争的常态,是时不时就会在某个细分品类跑出新的“爆款”,比如过去的康师傅茉莉清茶、农夫山泉的水溶、茶π,统一的小茗同学等,但这些产品*期一般很难超过3年。

图:元气森林与竞品价格对比(由新眸绘制)

此前,元气森林曾力推过一款定价满分微气泡果汁,定价10元以上,但这款宣称果汁含量达99%的浓缩还原型果汁并没有在市场上泛起水花,后来,元气选择放弃了对这款产品的投入,满分系列也从官网介绍中被抹除,只放在元气满满官方店进行线上出售,某种意义上,这其实反映了元气森林的增长困境。

一开始凭借0糖0脂的健康产品定位迅速破圈,但后因饮料本身不存在技术壁垒让蓝海转而翻红。2020年以来,面世的无糖气泡水产品超过30款,其中还包括喜茶、奈雪的茶等新茶饮品牌,在2021年的两场全国糖酒会上,虽然气泡水品牌主打概念五花八门,但包装、配料相差无几,并没有太多新意。

元气森林用户定位在20岁左右的青年人群,但这波人面对新品牌,往往最善变。今天火了这个牌子、明天那个新品牌又出圈,更不用说几年下来,需要维持人设,加上一直标榜的原料成本高企,一定程度上限制了元气森林产品创新和扩张,今年的销售回款项中,老网红气泡水贡献了一大半份额,没有打造出继气泡水、燃茶后的第三爆款,是元气森林眼下最为头疼的事。

2021年11月,元气森林的估值达到150亿美元,对应2021年销售额达到70亿人民币,以此估算PS为13倍左右。对比可口可乐、百事、农夫山泉的PS分别约为7倍、3倍、14倍,元气森林的估值倍数十分接近二级市场的农夫山泉。但事实上,元气森林的毛利率在30%左右,而农夫山泉等品牌则高达60%,这意味着元气森林在一级市场的估值偏高。

长期以往,一旦增速变缓,就会存在杀估值风险。

过去,不少投资人因为2020年错过投资元气森林而感到遗憾,但这也带来了新的思路,因为新事物总是从边缘进入中心,赛道上会不会产生下一个元气森林,是这届投资人最看中的点。比如成立于2018年东方鸿鹄,产品有“国潮风”的哪吒气泡水和与王老吉合作的无糖养生“黑凉茶”,在今年1月就拿到了字节跳动数亿元的天使轮投资,2月又收获了源码资本数千万美元的A轮融资。

03、动荡的2022

今年初,不少互联网大厂因裁员风波上了热搜,元气森林的组织架构调整也被外界密切关注。

面对市场压力,元气森林主动调低了增速,李国训表示,2022年,元气森林将放慢甚至“暂停”组织扩张,“在过去,元气森林每个产品都有自己的产品研发、电商和增长团队,这些重叠建设的跨部门团队效率并不高。”元气森林现在自建了6家工厂,拓宽渠道、研发新品都需要大笔资金,在这种情况下,调低增速也不难理解,为了弥补扩张成本,以及后续重模式的压力。

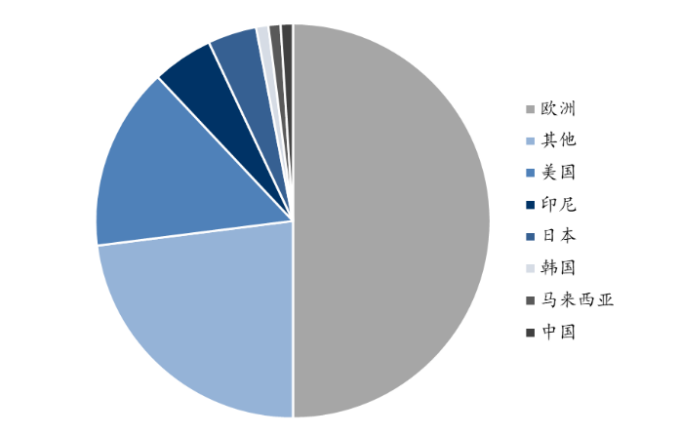

元气森林曾寄希望于出海,但去年从字节空降过来的柳甄,作为四大核心高管之一在元气只待了15个月,即使元气后续对外回应“带领团队开拓海外市场取得了超预期成绩”,但真实情况如何尚不可知。但我们根据查询相关数据后发现,电商在国外零售总额中占比较低,仅15%左右,而且,国外品牌在气泡水的渗入远远早于国内。

图:全球气泡水市场份额(来源:东兴证券)

去年,元气森林就“上榜亚马逊气泡水畅销榜前十”一事做营销,先不说这个榜单是实时变动的,即使都是真实销量,总体量也不会有多高。瓶装水属于重物,线下购买的方式比线上要方便的多,加上疫情的影响,跨境电商关关受限,这几年很多新消费品牌把出海作为抓力点和第二增长曲线,但每年业务新一茬砍一茬的现象,也就见怪不怪了。

虽然说产品即媒介,媒介即信息,但如今消费主体的革新、场景的重构,逐渐将品牌与消费者之间的关系变得更加多变和复杂。消费端的导向,也从“功能”向“价值”转变,供给端也从原本的“成本导向”、"产品导向”转而升级为“品牌导向”。可以确定的是,从功能到情感,从0到元气、从品类到品牌,眼下的元气森林亟需构建脱离产品以外的消费者连接。

【本文由投资界合作伙伴微信公众号:新眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。