引言:有人曾说,家居家装是互联网巨头掠夺阵地的最后一片蓝海。在通往这片蓝海的道路上,曾有无数企业站出来探索产业数字化,但是,到今天这个行业仍无平台型的巨头诞生。

过去多年,阿里、美团等互联网巨头通过数字化、云计算将散落在各地的商户连接,织就一张张细密的网,深入触达千家万户,便利了无数消费者与小微商户,也成就了自己的千亿市值。

同样作为衣食住行中重要一环,家居家装行业具备刚需与长期消费属性,却始终没有出现能颠覆整个产业的千亿级数字服务商,原因几何?

目前,家居产业持续增长、消费需求不断迭代、行业数字化转型加速,垂直领域的技术企业随之崛起,这个赛道是否能诞生一家整合行业的巨头?

风已起于青萍之末。

01、未来,家居产业将成为“居住”经济的主角

随着房住不炒成为常态,当前我国已进入存量房时代。围绕存量房的室内改造、二次装修、局部翻新、微装等改善型家居需求,正驱动家居市场进入新的增长起点。

如果把目光放到整个家居产业链,可以一窥我国家居家装市场的全景。

家居家装产业链通常包括上游原材料环节(包括板材、铝材、五金配件等)、家居制造业环节(包括成品、定制家居的研发、设计和生产)、销售和配送环节(包括直营门店、卖场、经销商与家装公司)、终端需求环节(包括新售毛坯房装修、旧房二次装修与精装商品房)。

产业链条极长、行业高度分散,而且长期呈现出“大行业,小企业”的特征。

中国家居行业代表性企业区域分布热力图(前瞻产业研究院)

尽管如此,家居家装行业多年来一直保持增长态势,根据亿欧网报告,中国家装行业2015年到2020年复合增长率为11.1%。截至2020年末,市场规模达到3.54万亿,其中家装建材市场1.06万亿、软装市场1.59万亿以及家装服务市场0.88万亿。

弗若斯特沙利文对家居装饰及家居行业市场前景做过一个预测,2021年,中国家居装饰及家具行业销售额再创新高,实现销售额人民币 5.2 万亿元,同比增长15.1%,预计到2026年以5.2%的年复合增长率增长至 6.7 万亿元。

这一预测并不夸张,事实上随着城镇化进程持续推进,家具家装下乡补贴等政策支持,家居产业消费需求将稳定增长;与此同时,存量房翻新、家居产品的消费升级等也将为行业带来新的发展空间。

多种因素刺激下,家居家装市场整体需求正持续增长,未来或将成为整个大居住相关产业的主角。

从生产制造端延展到销售端 家居工业软件蕴含百亿市场

区别于其他制造行业由于高标准化、轻服务体验,可以进行大规模标准生产,家居家装行业有着标准化程度低、消费频次低且重服务的特点。

而且国内很多住宅的户型结构并不规整,异形结构充斥市场,加之家居消费的个性化、功能化需求不断崛起,种种因素叠加,决定了家居部品的大规模非标定制,行业具有极强的C2M属性,也推动了定制家居在国内的持续火热。

据招商证券测算,定制家居市场规模从 2015 年的 1067 亿元快速增长至2020年的2047 亿元,年均复合增长率达到14%,远高于整体家具制造业的增速。头部企业欧派家居2021年年营收已突破200亿,年复合增长更是达到30.11%。

为此,家居产业链上的各个环节都需要使用到工业软件,以实现大规模柔性化设计、柔性化制造,尤其是快速增长中的定制家居。

工业软件兼具“工业”与“软件”双重属性,在现代智能制造中居于基础和核心地位,被广泛应用于制造行业,涵盖研发、设计、生产、协作等各个环节之中。

工业软件在家居产业链上也有着极为广泛的应用,甚至从生产制造端延展到销售端。

首先,与其他制造行业的大规模标准化生产不同,家具工厂制造出来的产品,可以说只是“半成品”,在消费者的家里安装布置完,才是最终“成品”。

因此,家居企业需要把设计从生产环节提前到销售环节,通过对“成品”的仿真设计促进消费者决策下单,这为3D设计软件在家居行业创造了巨量市场。

2020年九家上市定制家居企业门店数已超过2.5万家,业内预估,整个定制家居行业门店总数可超25万家。一般来说,每家门店都需要配置至少一套设计软件做效果仿真。

按照现在市场上每套设计软件年度订阅费在2000-5000元之间的价格简单计算,家居家装门店每年可产生50亿到上百亿规模的设计软件需求。

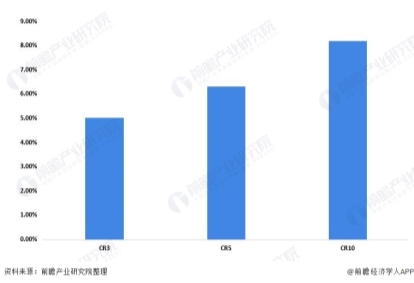

2020年中国家具行业企业集中度(单位:%)

其次,在制造端,家居制造工厂要实现便捷生产、数字化升级,设计图拆单、智能排产、生产管理等制造软件几乎是“刚需”。

根据业内人士预估,每家工厂一年平均约投入3-5万元制造软件成本,根据数据公布现有32万家家具制造企业的数量,仅制造端的软件市场规模每年就可达百亿,更别说还有家具生产设备端的数控类软件这个庞大的市场。

值得一提的是,当前我国工业软件市场正处于快速爆发期。根据2020年软件和信息技术服务业统计公报,2020年,我国工业软件产品实现收入1974亿元,同比增长11.2%。与此同时,根据Gartner数据显示,2020年全球工业软件市场规模约为4332亿美元。

不过,我国工业软件市场规模占全球比例仅约为6.6%,按照我国制造业增加值在全球占28%以上的份额来估算,我国工业软件市场还存在约5倍增长空间。

具体到家居家装行业,由于行业信息化程度低、业务链路繁杂、高度非标等现状,家居家装企业从营销设计到生产制造,都需要借助工业软件工具提供数字化解决方案,由此催生一个200亿级以上的工业软件市场。

家居云工业软件企业三维家CEO蔡志森接受采访时就曾表示:“中国家居市场有足够的土壤和市场空间,去孕育一家几十亿营收的云CAD/CAM公司。”

家居细分领域的工业软件应用正在成为我国工业软件市场的一个重要增量。

02、这个细分赛道,已跑出一家隐形冠军

长期以来,由于产业链条复杂,极强的非标属性,“住”一直是衣食住行四大领域中数字化进展最为缓慢的。如今,随着中国制造业数字化转型加速、家居消费需求升级、新技术不断涌现,家居数字化转型也被按下加速键。

工业软件在传统产业重塑、数字化升级中扮演的角色愈发重要,在家居产业中尤甚。

放眼全球,通用工业软件巨头达索、欧特克、西门子在家居领域依然占据先发优势,但近年来,国内像三维家这样的垂直领域工业软件企业已经强势崛起。

三维家扎根于家居产业重镇广州,早在2014年便推出基于云端的“3D云设计系统”(CAD)。2015年和2018年又相继打造了“3D云制造系统”(CAM)和“数控系统”(CNC)。

据了解,现在已有数百万家居企业、设计师和家居零售门店在使用三维家的软件,近80%上市家居品牌都与三维家有合作。

相比传统的通用型设计软件,三维家3D云设计由于无需安装客户端,而且能够实现实时渲染、AI智能化设计、VR效果呈现等功能,“10分钟就能出效果图”,极大提高家居设计出图效率。

在后端,3D云制造使设计效果图精准对接工厂生产,通过AI算法优化板材开料方案,多订单混合排产,帮助企业节省板材。

例如上市公司金牌厨柜通过与三维家合作,生产排料效率提升2.4倍、降低人工成本约200人/年;志邦家居在三维家帮助下板材利用率提高2%,欧派家居也达到每年节省接近1亿的原材料采购费用的效果。

在机床端,三维家数控系统由工艺CAM软件与CNC控制系统深度融合,能够不断优化生产制造的知识图谱。

根据南方日报报道,三维家正助力南兴、先达、豪德、拓雕、星辉等国内代表性家具装备企业实现进口替代。

03、家居数字化黄金时代国产工业软件顺势做大做强

亿欧智库曾总结未来中国工业软件的四大机遇。

包括技术上逐步朝着云化、平台化方向发展;产品上功能将更加专业化,产品趋向一体化;商业模式方面,SaaS模式与定制化服务将成为主流;生态方面,开源和开放将推动软件发展更加讯速。

此外,外部压力、市场环境、政策与需求四大因素正驱动国产工业软件“做大做强”,工业软件的国产替代将是我国智能制造的长期趋势。

我们可以看到,不少工业软件企业都开始了云化探索、转型SaaS订阅制;达索、中望等国内外头部企业更开始打造贯穿工业生产前端和后端的系统化软件解决方案,实现整个产品设计和制造周期的管理。

上面提到的三维家,也走在了行业前端。除了一开始就将工业软件云端化,三维家也是家居产业“前后端一体化”的旗手。

“三维家在家居领域,实现一张图纸贯穿门店设计、工厂制造、数控加工,打通家居全链路的数据闭环,这是传统工业软件没有的。”蔡志森介绍,“我们在竞争优势、市场规模、市场占有率已经很*,某些领域已经形成进口替代。”

当前,我们正处于家居数字化发展的黄金时代、迎来国产工业软件崛起的历史性机遇。对三维家等企业而言,通过细分领域的突围而出,引领国产工业软件做大做强,或许,是历史赋予的使命。

当然,一个行业的数字化不只在工具层面,还需要主动创造价值,革新家居行业标准,创新行业发展生态,重新定义人居环境。

延展数字化驱动范围与能力,仍然需要众多云工业软件企业和家居家装产业链各参与主体共同努力。