旗下微信矩阵:

旗下微信矩阵:

中国经济的制度优势与大国底蕴在*季度的数据上得以体现。2022年一季度GDP同比增长4.8%,高出去年四季度0.8个百分点,符合市场预期。这既是对去年底宏观经济政策实施效果的充分肯定,也为目前受新冠疫情冲击下的区域经济打好了坚实的基础。

数据来源:Wind,IESC收集整理

从现实经济运行角度看,我国经济发展目标已经不再以单纯的GDP增长为目标。分行业看,虽然疫情造成三产的回落较为显著,但*产业增加值同比增长6.0%;第二产业同比增长5.8%;第三产业同比增长4.0%。一定程度上,由于1-2月工业生产大幅增长,疫情搅动之下,第二产业对一季度经济的支撑较强。

投资扛起稳增长大旗

综合目前的宏观货币政策和经济政策的效果,投资扛起了稳增长大旗。数据上,一季度全国固定资产投资同比增长9.3%。比1-2月下降2.9pcts。分领域看,3月基建投资同比增长11.8%,制造业投资增长11.9%。整体上看,制造业投资源于基数效应呈现下滑,但依旧持较高增速水平,而基建投资的加速上扬正在持续兑现,二者共同扛起稳增长的大旗。

数据来源:Wind,IESC收集整理

高端制造为5.5%开辟新局

回归年初目标,在一季度4.8%这个表现尚佳的数据面前,全年要实现5.5%的增长目标,意味着后三个季度稳增长需要提高效率。

从结构上来看,一季度高技术制造业、新能源产业的工业增加值都实现了两位数的增长,线上零售增速、产业数字化等新业态的景气程度都比较高,说明即便是在多重不利因素影响下,新业态依然维持了较好的运行态势,这也是我们一直强调“经济转型”“高科技驱动增长”的底层发展逻辑。

数据来源:Wind,IESC收集整理

投资市场的情绪反馈

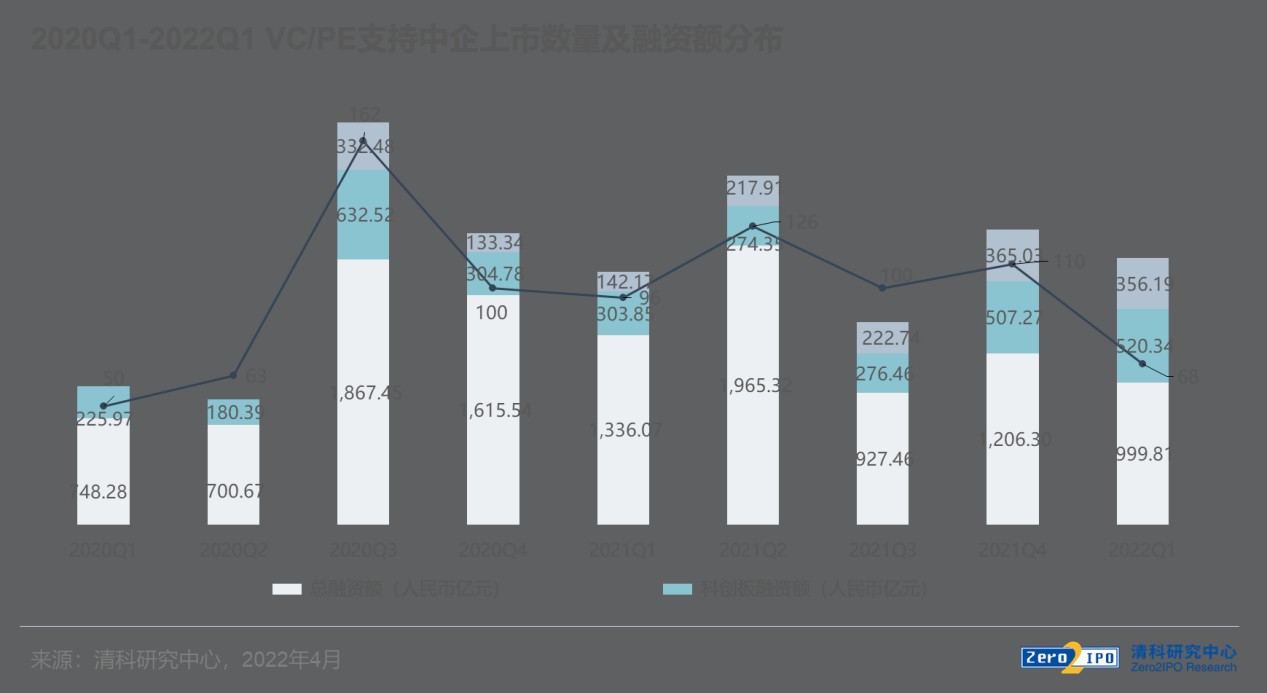

一级市场,IESC研究发现,VC/PE支持率持续攀升,且境内市场表现良好,VC/PE被投企业境内上市的平均账面回报水平达到近8年来峰值,以深创投为例的国资系创投企业平台的“本土”策略取得较好的成绩。此外,2022年*季度,98家上市中企中共有68家获得VC/PE支持,融资规模约合人民币999.81亿元,同比分别下降29.2%、25.2%, 但VC/PE渗透率攀升至69.4%。账面回报率方面,2022年*季度,VC/PE被投企业在境内上市的平均账面回报倍数(按发行价)大幅提升,达到6.35倍,远高于2021年的4.11倍,且逆转了2013年以来境内发行回报长期低于境外的境况。

政策上看,到目前为止,注册制下已有近30家未实现盈利的创新型企业实现上市融资发展,更多的创新型中小企业实现了资本市场直接融资发展,实现了创新与资本的更高效结合。今后,北交所资产端将持续扩容,市场预计全年会有约300家创新型中小企业实现北交所上市。以上种种,不难看出“专精特新”、高技术制造业已是经济发展持续性的“亮点”,资本的多维注入也让创新型中小企业在经济寒冬中春意盎然。

二级市场方面,在顶流基金经理们陆续发布所管理的基金季报中,从他们的仓位调整变换中,我们不难发现,IT、生物技术、半导体及电子设备等技术创新型行业尽管短期市场面临不少的困难,但波动也为长期投资者提供了相当有吸引力的价格。优质企业不断累积的自由现金流最终必将反映到其价值的积累中,而不断增长的企业价值终将投射到其市值增长中。这是一个相对漫长且充满波动的过程,想要靠价值投资来穿越周期的投资者最需要做的是及时调整投资心态,认真执行投资策略。

经济蓝图的新发展故事

时间已经步入4月下旬,过往的亮眼数据终皆成为序章。当前,我们不得不面对更加复杂的外部环境和国内经济发展面临需求收缩、供给冲击、预期转弱的三重压力。那么,传统引擎逐渐减低动力,新引擎能否在多变、复杂的环境中发挥作用呢?

数据来源:政府公开信息、IESC收集整理

虽然,大部分自下而上的投资者都认为投资跟宏观的关系不大,但从“十四五”顶层设计文件到“双循环”“双碳”发展战略的施行可以看出,国家战略和国家命运与企业、投资者息息相关。从上图,以5-10年之内的政策发展视角,结合前几日《中共中央国务院关于加快建设全国统一大市场的意见》印发实施的消息,可以预见中国将继续是全世界*的单一市场,这一独特的优势将会继续在供给侧和需求侧发挥巨大的作用,无论是“专精特新”硬科技,还是“风光无限”清洁能源等新经济在未来都将开拓出新的发展路径。