伴随着各地疫情附赠的居家隔离套餐,大家的心情从年初开始就不太畅快,而股市的震荡更是雪上加霜。

截至5月1日,作为成长发动机的中证500指数今年以来跌幅一度超过了30%,纵使近日收复了些失地,依旧还是一个大写的惨字。在各路分析师、炒股大V都在拆解背后有哪些原因导致了最近的暴跌时,一个熟悉又陌生的名字浮出了水面:雪球。

这里的雪球指的是一种作为金融产品的雪球,而不是作为股票社区的雪球。今天上午,作为股票社区的雪球还发布了一篇《关于“雪球结构”非雪球公司所属产品的声明》。郑重地与作为金融产品的雪球划清了界限。所谓冤有头债有主,下文所有雪球均指的是作为金融产品的雪球。读到这里,如果有读者是初次吃瓜,关于雪球结构产品到底是什么,也可以参考我们之前的文章《如果你想知道什么是雪球的话,现在就带你研究》。

对,雪球结构产品我们之前就写过,因为 2021 年是它的发行大年。

动荡但不极端的行情让绝大多数持有人都获得了票面上不菲的收益。然而,时过境迁,一晃来到了2022年,随着雪球主要标的中证500指数期货(IC)的持续暴跌,曾经是香饽饽的雪球产品大面积出现了亏损(敲入)的情况。根据国泰君安的测算,敲入规模一度最高占到雪球市场总规模的7成以上。

产品敲入,也引发了连锁反应,作为主要发行商的券商会把手中的IC合约的部分(或全部)卖出平仓,而这一举动或对于IC价格形成较大压力,从而引发新一轮的抛售。

对于券商来说,针对雪球这种障碍期权产品的对冲主要是依靠Delta中性对冲的方式,简单来说就是高抛低吸,低买高卖。少部分利用Gamma对冲、Vega对冲等方式实现。金融机构们说起来是在管理头寸、风险,但持有人看上去更像是在背诵一张希腊字母表。

想当初,众多投资人买雪球产品时,冲着的就是销售口中那一个“稳”字。没想到,从年初开始,钱没挣着还一直在学习这张希腊字母表代表的专业知识。

01、以史为鉴

今年以来,上证指数等一众核心指数经历了连绵三个多月的下跌。在4月25日,A股两市4500多只个股下跌,千股跌超9%,可以说市场的情绪跌到了冰点。挂钩中证500指数期货的雪球也出现了大面积敲入,客户亏损,券商入场平仓的情况。

而这一切,看似突然,但在笔者眼中,又那么似曾相识。

2015年,是令职业投资人、业余小散户都记忆深刻的一年。千股跌停的悲痛,A股市场在一年之内经历了12次之多。无数投资人的财富在股灾之中灰飞烟灭,十年积累顷刻化为灰烬。

“又”字痛得是非常真切

A股自6月见顶后,18个交易日内暴跌超过40%,随即券商筹资投资蓝筹,国家队入场增持,公募基金公司自购,证券公司暂停融券业务,期货公司要求客户高额保证金,上市公司倡议不减持,证监会暂缓新股IPO。

在一通豪华救市大礼包之下,才稍稍收复了部分失地。7月27日星期一,市场的弦就又崩断了,上证收跌8.48%创下了过往8年的*单日跌幅纪录。恐慌逐渐蔓延,香港市场的恒生中国企业指数(HSCEI)同步开启暴跌模式。而香港的暴跌又将影响传导到了韩国。当 A 股的杠杆挥动翅膀,韩国市场上一个与如今雪球结构高度类似的自动赎回结构化产品(Autocallables Strctured Products)也遭遇了一场“热带风暴”。

挂钩恒生国企指数的韩国Autocallables产品因指数的持续爆跌而大量敲入,投资者亏损的同时,交易商急切的需要买入。一位在香港的欧洲投行的衍生品交易员回忆当时的场景:“交易员努力打电话寻找Vega对冲和电子渠道,但被单向订单冲击的一团糟。”

在交易商大量抛售之时,又反向给波动性带来了收敛压力。这就造成了指数只要一直跌,交易商就一直做,直到奇点的到来。敞口崩溃之时,交易商迅速回购轧平头寸,此时隐含波动率迅速飙升,从而进一步拉高了对冲成本,同时再对市场来了一次重击。

最终的结果是,不仅客户在那一场长达数月的连续下跌中损失惨重,交易商们也在连续暴跌的小概率事件中付出了沉重的代价。一套铁索连环加火烧赤壁,交易商们都怒亏了3亿美金。

按理说,有着专业交易能力的金融机构们不该会出现如此境况。但,成也萧何败萧何,怪只怪这专业的衍生品的风险太难对冲了。以2015年事件来说,交易商的核心难度就在于对冲Vega(波动率的敏感度),而这Vega却也仅仅只是最基础的一阶风险而已,更遑论其他更高阶的衍生品还有各种奇奇怪怪的希腊字母需要对冲。

02、黑天鹅会来吗?

只要提到衍生品,最多被提到的自然是各种各样的风险,甚至会不会引发黑天鹅也是老生常谈的事。

而站在当下,对于投资者们来说,最关心的问题则在于:

1.雪球的大规模平仓,是否会通过基差传导到指数,造成冲击引发进一步的市场下跌;

2.滚动发行的雪球产品持仓是否会对指数的反弹造成压力。

在回答这两个问题前,我们先来对照与如今情形极为类似的2015年,将此前市场的衍进过程分为三个阶段分别阐释:

阶段一:在中证500指数不断下跌逐渐逼近预设的敲入线之时,券商因为风险敞口变大,会逐步买入更多的IC合约进行对冲,在这个过程中反而对指数价格形成一定的支撑作用,呈现出逆势走强的景象;

阶段二:在价格仍旧不可阻挡的跌破了敲入线时,券商在产品的风险敞口瞬间消失,需要将当前头寸进行平仓,此举将瞬间造成市场的强烈抛售压力,因此会呈现出加速下跌的走势;

阶段三:在指数不断下行的过程中,非该产品的一些多头头寸也或会执行止损操作,大量高强度的抛售平仓将市场情绪瞬间拉到冰点,恐慌加剧,资金抢跑引发更大程度的下跌。

在去年的文章中,我们也分析了在特定的场景下,雪球产品可能会出现的这些极端情况。很不幸,曾经的分析预测不出意外的如约而至了。

从近期市场的反馈来看,*种情况已经在3、4月份的大跌中演绎较为完全了,并且虽然中证500指数期货远月合约的基差下行,但是仍旧处于历史高位,因此投资人担忧的基差带动价格持续下跌的最差情况则并未发生。

而由于券商的雪球产品都是滚动发行的,随着新发产品的上市,新的头寸会补足一个时间段内因敲入而减少的头寸。并且随着新产品较低的发行价格,雪球在许多投资人眼中又香了起来。风险进一步降低,票息也因为贴水而进一步增加。

风险低还多挣钱,何乐而不为?可是真有这样的好事吗?

03、Dessert or Desert

“不要浪费每一场危机”,丘吉尔的这句名言大抵是在近期大跌行情中被首席们、销售们提及最多的一句。诚然,稍微懂行的一些投资者也都意识到了,在中证500指数的波动逐渐企稳后,加之如今的IC还是处于贴水状态,雪球的新产品发行或许会迎来小高潮。

但是从各大机构的分析报告中也可以看到对后市的态度:中证500继续下跌的分析就一条,止跌转涨的分析则带上好几个“假设”、“如果”和“或许”。

其实在思考雪球产品到底适不适合投资,适合什么人投资,适合什么人投资之前,我们还是应该要冷静地理解雪球产品为什么会火,是怎么挣钱的,凭什么能挣钱。

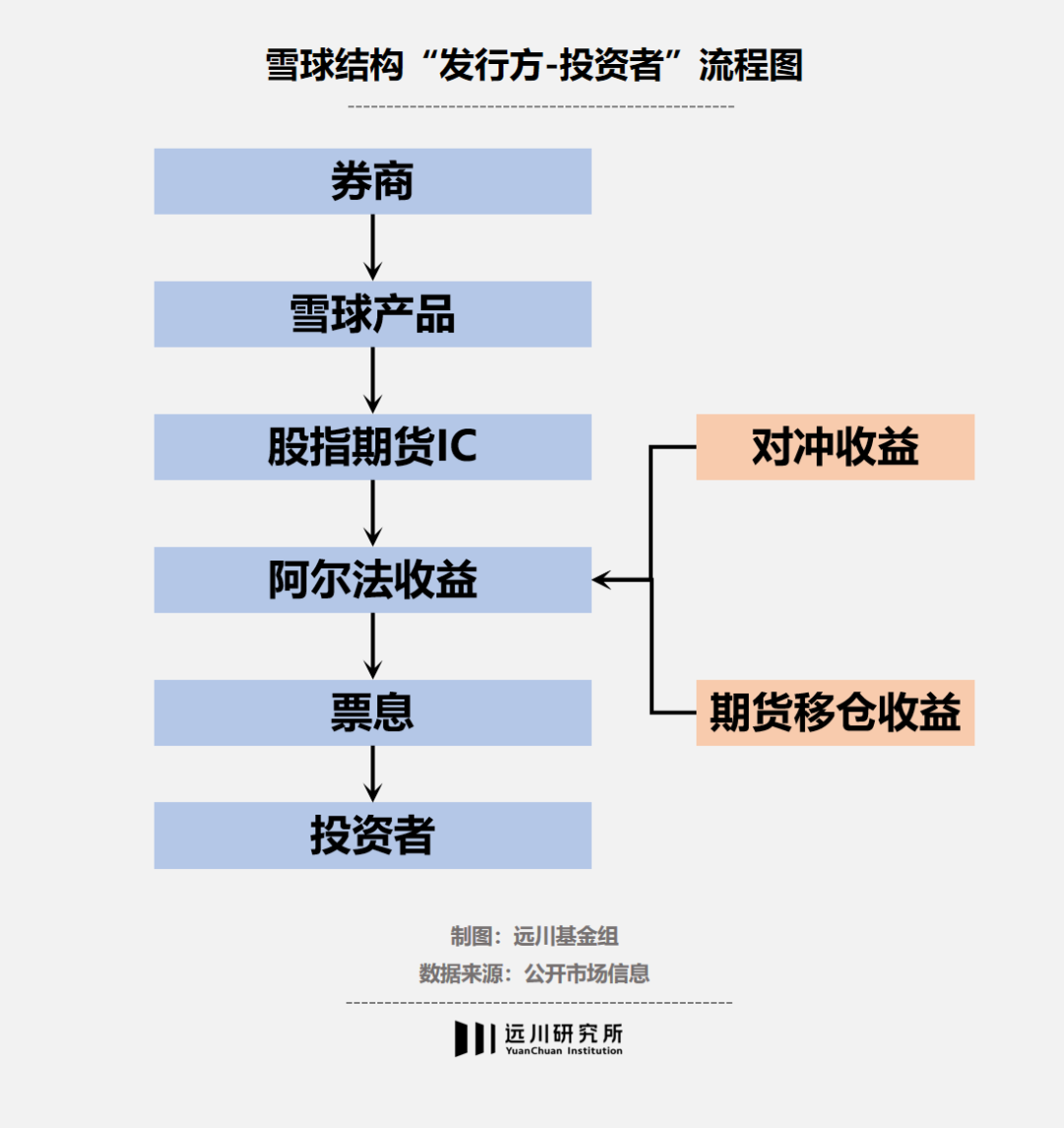

跳脱出产品以及结构本身,我们可以发现在投资人、产品发行人、市场三者之间其实有着一条条无形的链条互相连接。

我们可以简单地理解雪球产品的投资者是在买保险,券商则是在卖保险。他们买卖的看似是期权,但实则投资人获得票息(or部分票息),代价则是券商把超出敲入敲出线的风险转嫁给投资人。

对于券商来说,促使自己发雪球产品的核心动力是什么呢?当然是超额收益,券商愿意付给投资人接近20%的票息,自然是有信心且有能力从市场上获取更高的收益,这才会将部分收益捆绑风险一起卖给投资人。

事实上,一个金融产品要想长远发展,必定要谋求发行人和购买人的双赢。对于很多投资人来说,在绝大多数时间中,自己买来的这个“保险”也确确实实保障了自己可以获得一定的固定收益。只不过,小概率不是没概率。保本的东西,随着资管新规过渡期跟着 2021 年一起结束,也就成为时代的眼泪了。

亏了钱的投资人,与其唾骂产品骗人,不如复盘一下如何避免重蹈覆辙;挨了骂的销售,与其埋怨客户还活在刚兑思维里,不如想想这类复杂衍生产品究竟应该卖给谁。

从数据看,这些年来正是投资人们用真金白银投出的票,支持着机构们多发产品。2018年至今,雪球产品的发展伴随着的就是主要标的中证500指数期货合约持仓量的快速上升,卖的产品多了,自然持仓量也就大了。

买卖本就是双边的事情,核心问题还是那句老生常谈的话:只购买匹配自身风险的金融产品。如果只能接受亏掉一顿饭钱的程度,却买了一个可能赔个底掉的产品,纵使概率再小,但只要发生一次那便是无尽深渊。

04、尾声

在雪球产品再度风靡市场两年后,这次大规模的亏损或是在提醒投资者们,好好审视一下自己的风险偏好是否适合,现在的市场环境又是否适合投资。

今年8月即将实行的《期货和衍生品法》中,将衍生品交易也纳入了法律监管范围,券商、资管们在创造产品、销售产品的过程中也将受到这部“基本法”的约束。说到底,最重要的一条还是,要让客户对产品中的风险应知尽知,非必要不冒险。

毕竟,机构们眼中引以为傲的高阶话术“Hedge了Delta,降低了Vega”,对客户来说,终究远不如朴素的“背靠Beta,创造Alpha”更实在。

参考资料:

[1] 雪球产品集中敲入的影响分析,国泰君安期货

[2]Korea’s ELS Market: Current Status and Future Tasks, Korea Capital Market Institute

[3]HSCEI-linked ELSs touch knock-in barriers in South Korea, SRP

[4] Korea autocall dealers brace for losses but no 2015 repeat, Risk.net

[5]Time to rethink Korean structured products, Risk.net

[6]Asian Structured Products, CFA Institute Research Foundation

【本文由投资界合作伙伴微信公众号:远川投资评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。