如果在最近两个月点开B站,会发现几乎所有头部生活类UP主都在“恰”同一家的“饭”。如果打开的是抖音,那就更加无孔不入,直播间、达人视频、信息流广告......哪里都少不了它的影子。就算你打开电视,看到《王牌对王牌》,贾玲也要告诉你,“一定要亲自试一试,才能感受到VR的魅力。”

这些推广都来自目前国内市占率*的VR品牌——Pico。自去年8月被字节跳动以90亿元的天价收购之后,Pico展露出了向C端进发的强烈野心。据新浪财经报道,本月初Pico已将2022年的销售目标从100万台上调至180万台,而去年一年的销量仅为50万台。巨大的营销投入,指向的是快速打开市场的短期目标。

但VR如今真的已经成为了能“飞入寻常百姓家”的娱乐设备了吗?就在上周,整个朋友圈都沉浸在周杰伦演唱会重映的气氛中时,Pico在5月17日给郑钧办了一场直播的“VR私人畅聊会”。

截至目前,其相关微博话题的阅读次数为234.5万,而#周杰伦演唱会重映#的阅读次数为10亿。几位购买了Pico的用户也向毒眸表示,“演唱会听说了,但没去看,不太感兴趣。”

这或许是Pico目前状况的一大缩影,在大量营销投入的刺激下销量确有激增,但内容生态仍难掩乏力。用户在过了初体验的“新鲜劲”之后,还能否保持对VR产品的兴趣与信心,存在疑问。

毕竟,上一轮VR热潮的褪去,内容生态的匮乏可谓“罪魁祸首”,如今再卷土重来,技术虽已经历多轮迭代,但内容却一直没能跟上脚步。在内容生态完善之前大力加码营销,未必是一个合适的选择。

01、从“极客”到“寻常”

自字节正式收购Pico以来,已经9个多月了。这9个月的时间里,尽管字节一直在做营销,但策略还是有所转变。

去年年末,Pico主要的推广投放对象还是传统的科技测评类达人、UP主,这也是所有数码产品的主流投放思路。

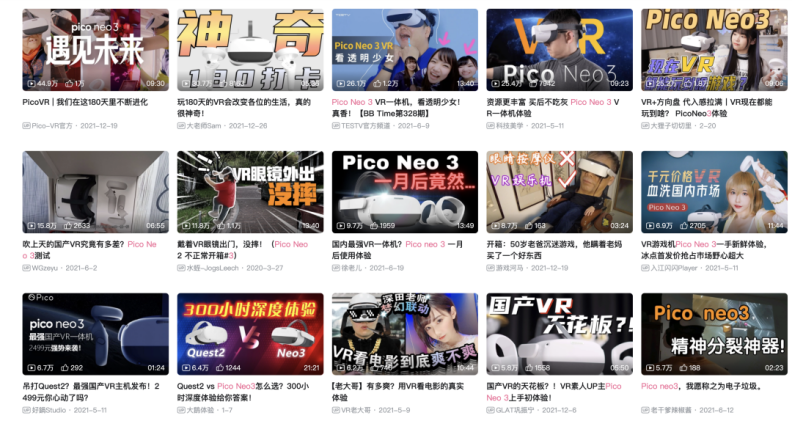

pico去年的B站投放情况

但时间来到最近两个月,其投放策略明显出现了转向,从“硬核”走向了“生活”。

以B站为例,在B站搜索“Pico Neo 3”,并按播放量排序,搜索结果几乎都是生活类UP主中的“顶流”。小潮院长、徐大虾、雨哥到处跑、中国BOY等等,都是去年或前年的B站百大UP主,真子日记、狈总等也是抖音转战B站的头部达人。

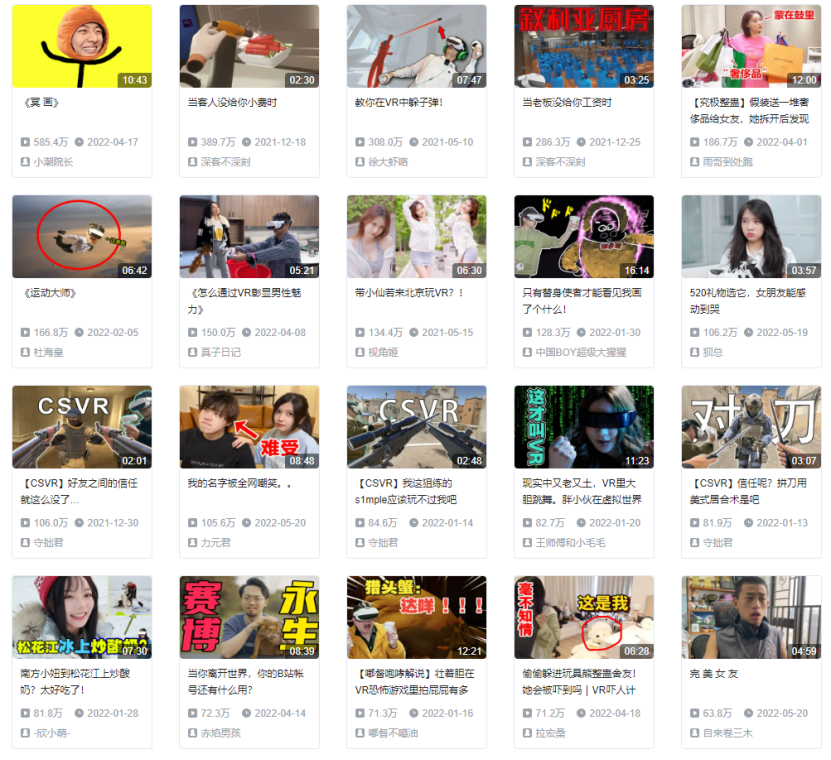

今年的B站投放情况,大多集中于4月5月

在这些UP主的推广视频中,Pico Neo 3或是作为玩集体游戏的新设备,或是作为520的礼物,或是作为整蛊的道具而出现,不像测评类视频中一板一眼地聊参数或使用体验,有时甚至连介绍产品特色的基本文案都有所省略。

不难看出,Pico在极力营造出一种“寻常”的氛围——仿佛每个年轻人都该“家中常备”一台Pico Neo 3。

除了B站和字节的大本营抖音之外,Pico也努力进入所有能触及的渠道破圈。它是冬奥会央视频*VR客户端,也成了两支*荣耀战队的赞助商,走进虎牙斗鱼的电竞游戏主播直播间,还与国漫IP《一人之下》联动推出联名款......凡此种种,目的都在于多维度、大众化破圈。

营销思路的转变,实际上是产品人群的转变。区别于国外VR市场从硬核玩家开始起步的路线,致力于打造“寻常”氛围的Pico看上去瞄准的是过往接触数码设备较少的“小白”人群。据媒体报道,抖音话题#玩VR 选Pico #的男性观众占比仅32.9%,女性观众占比67.91%。要知道,2019年,Pico公布的男女用户比还是9:1。

这种转变,或许是为了打开更大的市场,或许也是基于现有内容生态的一种必然。

02、VR里面有什么

人们会为了《塞尔达传说》和《动物森友会》买switch,那么会有人为了某个应用购买Pico吗?至少目前看来,很难。

爆款内容一直是平台增长的拉动力。Pico最主要的应用类型还是游戏。据未来智库统计,截至今年3月31日,Pico应用商店中共计175款软件,其中145款都是游戏。

这些游戏也以轻度休闲类游戏为主,一名业内人士告诉毒眸,所有游戏中能称得上是硬核重度类的游戏不过十几款,“这些轻度游戏适合刚接触VR设备的‘小白’群体游玩,上手快,而且因为游戏内角色位置基本不变,所以更不容易产生强烈的晕眩感。”

“晕眩感”是所有VR设备购买评价中出现的高频词汇,其本身因人而异。在业内人士看来,过去有过大型3D游戏游玩经验的用户不容易产生晕眩感,而缺乏类似经验的“小白”们更有可能出现晕眩感。

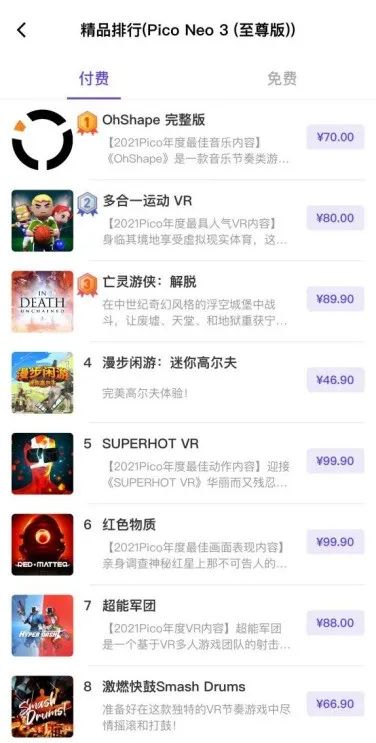

在这其中,具有间接健身效果的运动类游戏是人气最高的应用。Pico应用商店中的付费应用排行前两名分别为《Oh Shape》和《多合一运动 VR》,一个是跟随音乐的节奏起舞,一个是篮球、羽毛球、乒乓球等众多体育项目的合集。“宅家健身”也由此成为了一大购物驱动力。

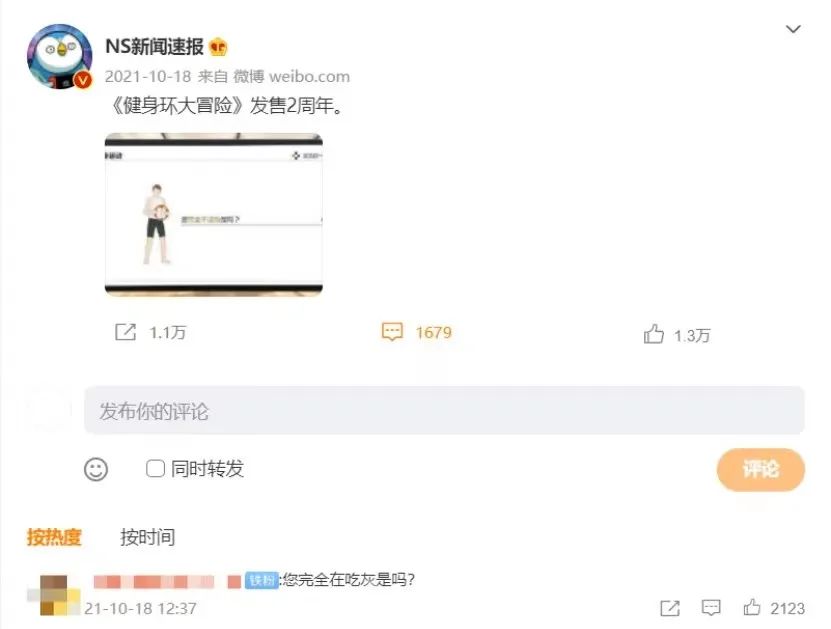

但这一用户诉求就算在Switch的《健身环大冒险》中也难以持续。其发售初期在国内备受追捧,被炒至四五倍天价,但一年之后便迅速降温。在健身环发售2周年的一条微博下方,“您完全在吃灰是吗?”的评论收获了最高的点赞。据任天堂最新的年报显示,去年《健身环大冒险》的销量已经不如发售时间更早的《塞尔达传说》和《动物森友会》。

而且Switch还能满足更多元的用户需求,并不完全靠这一类的产品支撑。相比Switch而言,Pico可以体验更多样的真实体育项目,对一部分迫于疫情难以线下运动的用户有平替作用,如果朋友也有Pico的话还可以线上“以球会友”。

除了游戏之外,剩下的主流应用类型为影视类和社交类。

Pico有自带的影视应用,但资源库主要来自于字节。众所周知,字节在影视内容方面布局有限,毒眸线下体验Pico时点开该应用,出现在Banner位置的电影还是《囧妈》。

当然,其中还有爱奇艺VR等应用可供选择。只不过,爱奇艺VR中的内容需要“星钻会员”权限才能观看,比普通的“黄金会员”每年高出约100元左右。据业内人士透露,其视频清晰度与观看稳定性,也不如爱奇艺旗下自研VR设备“爱奇艺奇遇”。

而字节的“强项”短视频,在Pico中确有接入,但在VR世界中刷竖屏短视频,实际上是缺乏意义的。Pico中的抖音,也只是一块处于黑暗空间中央的竖屏,除了屏幕比手机大之外没有太多差异,与其他VR内容相比沉浸度差了不少。

据业内人士分析,VR设备观影的优势核心在于三点:相较于线下观影更具有便捷性、相较于家庭观影不需要过大的体积和空间、相较于移动端或PC端观影更具有排除外界干扰的沉浸感。而短视频本身也不需要过多的沉浸感,重点在于随时随地都能刷、轻拿轻放,戴起VR设备再看反而有些“大费周章”了。

在社交方面,主要以一款名为Pico Home的软件为代表。顾名思义,它是每个Pico用户的“家”,在这里你可以DIY自身的造型,通过肢体动作和语音,进行熟人或陌生人社交。这一应用设计方向本身也十分贴近目前主流社交APP的发展趋势,类似QQ和Soul都开始主推陌生人语音社交功能。但在VR世界里,这种社交的交互方式和沉浸感势必更加丰富和深入。

除此之外,还有一些工具化应用,能发挥出VR设备作为一个新终端的想象力。比如B站UP主博舒用300个小时在VR里画出了高达,使用的便是VR绘画软件。比起平面作画,用VR设备作画能直接实现立体的效果。不过,这样的功能必然面向的是小众用户,难以成为吸引大众用户的卖点。

而目前Pico整体内容生态最饱受诟病的点在于,应用数量有限且付费比例过高。

据VR陀螺统计,截止2021年,全球VR应用平台中,Steam的应用最多有6212款,其次为VivePort的2284款,Pico还不到它们的零头。

而据未来智库统计,Pico应用商店中75%的应用都需要付费。打开付费排行榜可以看到,排名前十的应用价格普遍在50-100元不等。在购买完昂贵的硬件之后仍然需要持续为软件付费,这不符合许多国内消费者的心理预期。

为了降低“小白”群体初入手的心理负担,并提振用户活跃度,Pico进行了签到180天即可返还半价的活动。据官方发布的数据显示,预计有超过51%的用户完成了任务。

这一成果不可谓不喜人,但依靠价格杠杆维持的活跃度终究不可持续。且因为全国多地疫情反复,长期居家再度成为了2022上半年的常态,某种程度上造就了Pico销量暴涨的红利期。

但当特殊时期过去,人们重新回归线下社交娱乐时,VR是否还能保持如今的竞争力和新鲜感呢?

03、等待杀手级应用

VR产业的过去仍历历在目,内容生态的乏力如警钟长鸣。

2016年,VR产业迎来发展高潮,无数投资人入场,融资金额一浪高过一浪。但潮水退去的速度比所有人想象得都快,仅仅一年时间,就从“元年”跌落到了“寒冬”。公开资料显示,2015年全国约有两三百家做VR设备的企业,到2017年初90%都倒闭了。

用户对于VR的认知也如一阵热闹的“耳旁风”。对新鲜事物感到好奇的人群,在线下体验店进行体验或购买低价VR眼镜尝鲜之后,便迅速失去了对VR的进一步兴趣。内容生态的匮乏是首因。

据艾媒咨询《2016上半年中国虚拟现实行业研究报告》显示,47.4%的用户认为,对VR产品最看重的是内容方面的丰富度。而当时国内VR产业过度重视硬件产品的短期回报,缺乏内容投资,致使用户体验不佳,于是便反作用到了设备销量上。

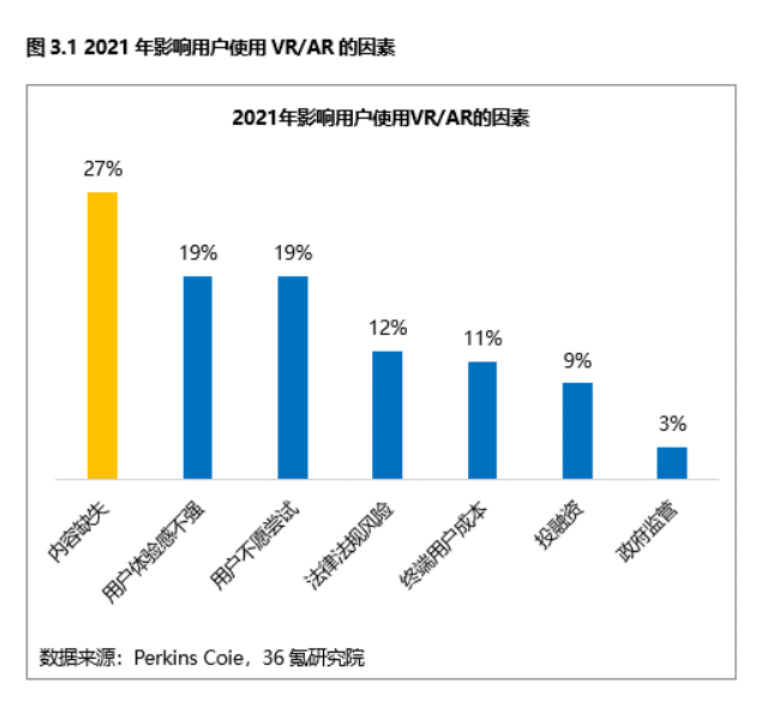

直到今天,内容也还是VR产业老大难的问题,据Perkins Coie调研显示,2021年影响用户使用VR/AR的因素中,内容缺失仍以27%位居首位。

尽管如此,在海外,近几年VR内容还是有了长足的进步。几款“杀手级应用”切实地带动了设备销量的暴增。比如V社推出的《半衰期:爱莉克斯》在IGN获得了满分的评价,并摘得TGA2020*VR/AR游戏。数据显示,在《半衰期:爱莉克斯》推出之后的当月,Steam所统计的VR设备用户数量增长超过百万。

另一款重要的杀手级应用是Beat Games开发的《节奏光剑》。去年11月,Meta宣布《节奏光剑》在Oculus Quest单平台上的收入超过1亿美元,这是整个VR游戏史的里程碑。而这两款游戏目前都是各自平台的独占游戏,Pico引入无望。

国内的VR内容开发团队则落后太远,在Steam每年公布的“最畅销VR游戏榜单”中,几乎没有国产游戏的身影。

Pico已经为内容生态的补充作出了不少动作,包括促成海外VR游戏的国内发行和培养国内VR开发者生态。海外方面,2021年3月,Pico在北美正式成立发行部门Pico Studio,旨在为Pico内容生态引入优质VR应用。国内方面,Pico为开发者们提供了一站式的开发者平台,并且将用户购买应用的收入作为给予创作者的回报,提升其变现能力。

但罗马不是一天建成的,过去的历史遗留问题让国内的开发者生态还比较薄弱。2016年,许多其他领域的内容开发者跟风口进入VR产业,但由于商业变现困难,于是大多开发者选择退出或转行。留下来的VR游戏团队也不得不接一些外包项目来维持现金流,以保证游戏作品能顺利开发完成。

整个产业的人才流失后再回流必然是一个长期的过程,很难急于一时。Pico能做的,只有先管好自己。

在字节收购Pico之后,也调任了集团内部多位内容负责人至VR业务。据晚点LatePost报道,西瓜视频负责人任利峰、 抖音综艺负责人宋秉华、抖音娱乐总监吴作敏都已相继转岗至VR产品部门。

对于字节来说,内容资产从来都不是特长,要诞生一个“杀手级应用”谈何容易?毒眸曾在过往的文章中分析过(点击阅读往期:),字节跳动与乐华娱乐推出的虚拟偶像女团A-SOUL,本来是一个成为Pico“杀手级应用”的巨大可能。但如今A-SOUL品牌危机的爆发,让这一企划的未来蒙上了一层挥之不去的阴影。

扎克伯格曾在发布*Oculus VR头显时表达过一个著名论断,“当活跃用户跨过1000万的门槛时,VR/AR内容和生态将会迎来爆发式的增长。”这一逻辑实际上强调的是用户基数的增长能扩大开发者商业前景,以此带动内容生态增长。不难看出,内容与用户之间存在“鸡生蛋,蛋生鸡”的关系。

而如今,海外的“鸡”与“蛋”并肩前行,国内却仍处于依赖营销投入拉动用户增长的阶段。用户短期增长之后,先等来的究竟是开发者纷纷入局,内容生态自此走向繁荣,还是新鲜感丧失,信任危机抵达临界点,让风口再度吹成寒冬呢?

诚然,对于一项尚未为大众所接受的新兴产品而言,初期的大量营销投入以培养用户心智对整个产业来说都必不可少。但营销投入的节点却是值得商榷的,哪怕Pico打算在国内走出一条以休闲类内容和“小白”群体为核心的新路线,也需要等待一个玩法上轻量级的“杀手级应用”出现。内容产品本身的口碑,从来就是营销的一部分。

在内容生态羽翼未丰之时,扮演飞入寻常百姓家的燕子,或许最终无处落脚。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。