踩雷恒大,业绩巨亏后,一家A股上市公司生生被恒大拖垮了。

5月31日,广田集团(002482.SZ)发布公告称,公司收到债权人深圳风铭顺金属制品有限公司(以下简称“风铭顺“)发来的《重整及预重整申请通知书》,其以公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值为由,于2022年5月30日向深圳中院申请对公司进行重整,并申请启动预重整程序。

商业世界,无利不往,曾经的合作伙伴转瞬争锋相对,是再正常不过的事情。这不仅适用广田集团和风铭顺,亦适用于广田集团与恒大。

广田集团拿不出100多万元偿债,根源还在恒大。受恒大应收账款坏账影响,与恒大深度捆绑的广田集团遭致毁灭性打击,2021年巨亏56亿;2022Q1,在甩包12.8亿元恒大应收款给控股股东情况下,依然亏损7707.67万元。而被恒大拖垮的广田集团,不得不将曾经亲密的战友诉至法院。

01、与恒大亲密合作的15年

生意场上的相爱相杀,背后都是利益纠葛。

时间回溯至1991年,原本端着国企铁饭碗的叶远西,决议出走,下海经商。两年后,叶远西创办深圳广田集团有限公司,做房产业务。但房产业务竞争者众,叶远西以独到眼光迅即切换赛道,进入建筑装饰行业。

1995年,叶远西成立深圳广田装饰集团股份有限公司,主要为大型房地产项目、政府机构、大型国企、跨国公司、高档酒店等提供综合建筑装饰解决方案及工程承建服务。广田集团走的商业路子,决定了其对地产商的依赖。

2007年,叶远西迎来人生重要转折。当年,广田集团与恒大地产开始业务合作,且合作*年恒大即成为公司*大客户。2007年-2009年,广田集团对恒大地产集团有限公司及其下属控股单位的销售额分别为1.99亿元、4.76亿元、7.07亿元,占各期营业收入的比重高达22.71%、38.15%、36.83%。

有了恒大业务的加持,广田集团业绩几何级增长,2010年9月29日,公司成功登陆A股。

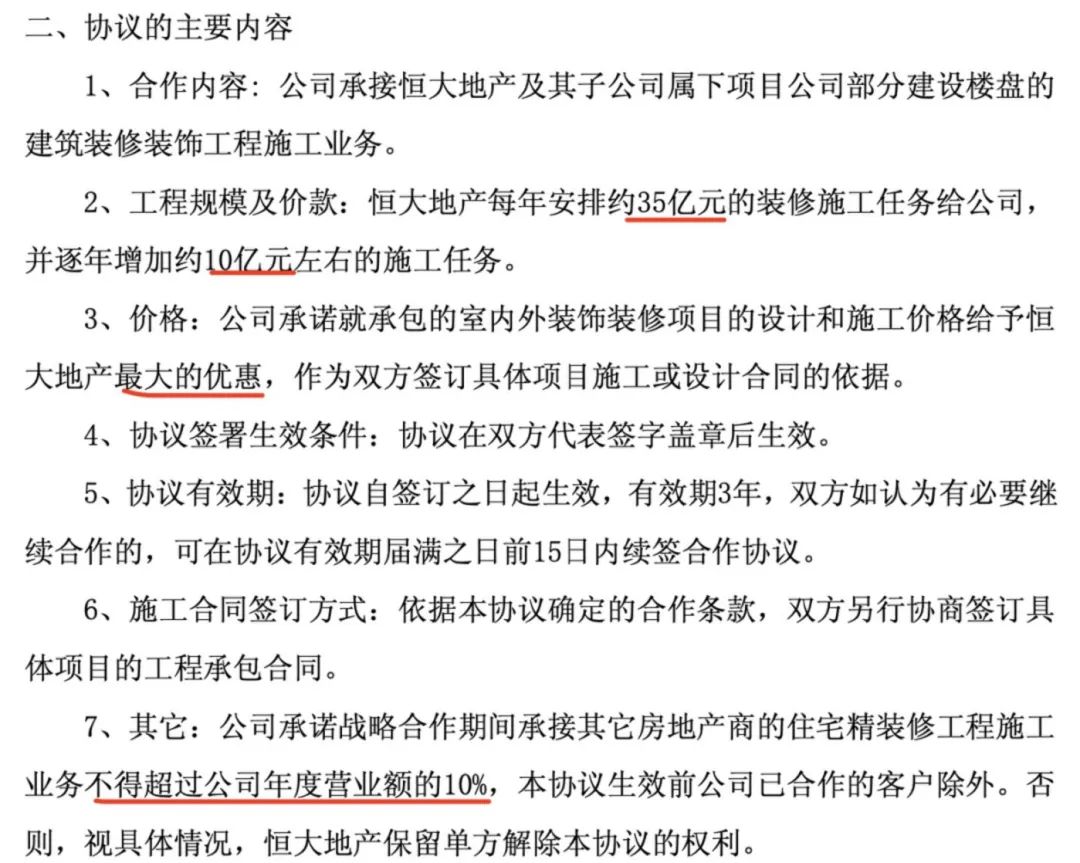

同年11月,为更深度绑定恒大,广田集团与恒大地产签署《战略合作协议》,约定“恒大地产每年安排约35亿元的装修施工任务给公司,并逐年增加约10亿元左右的施工任务。”而作为交换,广田集团承诺“就承包的室内外装饰装修项目的设计和施工价格给予恒大地产*的优惠,作为双方签订具体项目施工或设计合同的依据。”

且三年之后又三年,2013年11月,广田集团与恒大续签《战略合作协议》,双方的合作依旧。

值得一提的是,彼时的合作协议中,广田集团承诺战略合作期间承接其它房地产商的住宅精装修工程施工业务不得超过公司年度营业额的10%,本协议生效前公司已合作的客户除外。

(广田集团与恒大战略合作协议内容,来源:公告)

换句话说,广田集团为抱住恒大大腿,自愿选择了客户的高度集中,这也为如今的局面埋下了雷。

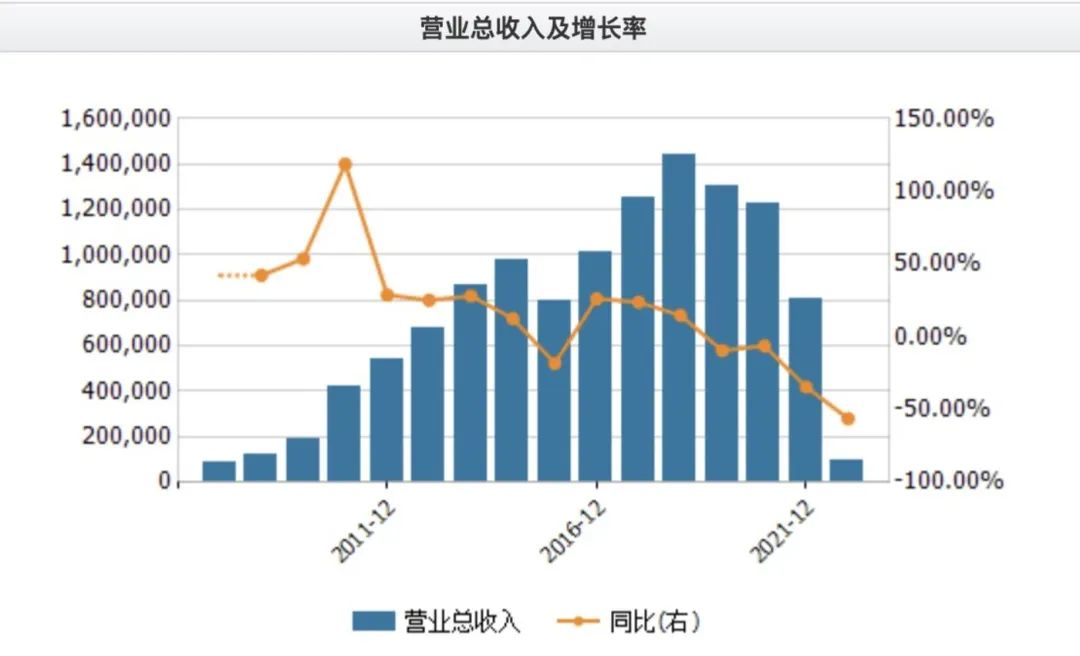

如叶远西所愿,随着来自恒大的业务逐年增加和占比增大,广田集团的经营规模也快速壮大。2011年到2018年,公司营收从54.10亿元增加至143.98亿元,随后两年收入有所下滑,但期间来自恒大的业务一直占据半壁江山。

(广田集团营收规模变动,来源:wind)

但所谓成也恒大,败也恒大。随着恒大树倒,广田集团业绩陷入泥淖。举例而言,2020年,广田集团对恒大的业务从上年的60.71亿元萎缩至23.12亿元,导致公司整体营收同比下降6.13%,归母净利润则直接从盈利1.44亿元变成亏损7.84亿元。

到2021年,情况更加艰难,项目开工延迟叠加计提恒大应收账款坏账准备后,广田集团营收同比下降34.38%,净利润则直接亏损55.88亿元。

02、深度捆绑,一损俱损

当然,叶老板能够连续15年与恒大捆绑,绝不仅是简单的为其提供优质服务换取的信任,更多还在叶老板长袖善舞,广交地产界好友,甚至将自己的利益与开发商利益捆绑,形成“你中有我,我中有你”的复杂关联。

典型的如广田集团创造性推出的“融资促订单”的商业模式,即公司成立深圳市广融工程产业基金管理有限公司(以下简称“广融基金”),在与恒大等开发商签订工程订单的同时,公司通过广融基金,反向向订单项目提供委托贷款融资。

对于依赖融资投入的地产商而言,广田集团的“融资促订单”模式正中下怀,不只是恒大,公司更多的地产客户也难以拒绝。

到2016年,广田集团和恒大的合作全面升级。广田旗下两家子公司和恒大人寿旗下的基金,共同发起设立珠海市广融恒金投资发展合伙企业(有限合伙),进一步将“融资促订单”的模式发挥到*。

在地产业欣欣向荣的时候,此种捆绑可谓绝配,一方面解决了地产商融资的问题,一方面为广田集团带来稳定持续的订单。

时间来到2017年,叶老板与许老板的利益捆绑更加紧密。彼时恒大计划借壳回A,与深深房进行资产重组,对赌协议要求恒大地产引入总额约300亿元的战略投资者。于是恒大在2017年分三次引入了1300亿元的战投,投资者多达25家,叶远西即是其中之一。

在*轮引入战投时,广田控股通过子公司广田投资有限公司出资50亿元获得了恒大1.6%的股权。

但房地产的周期性决定了行业不可能长期保持向上态势,高杠杆融资的背后也潜藏了巨大的风险。2020年,恒大借壳深深房未果,即刻陷入“偿还战略投资者1300亿本金及分红”的困境,资金流动性警报一触即发。

此时的许家印还能量巨大,在外界忧心恒大资金链问题时,其迅速将1300亿战投 中的863亿转为普通股,平息质疑。在补充协议签字仪式上,战投老板悉数出席为许老板站台,谈笑风生。其中就包括了叶远西,以及苏宁控股董事长张近东、正威国际董事局主席王文银和嘉寓集团董事长田家玉等。

但那时候,同在一条船上的叶远西做梦也想不到,恒大船倾会来得这么快,甚至牵连广田集团走到重整的地步。

03、基本面已被恒大拖垮

根据深交所股票上市规则相关规定,如果法院裁定受理申请人提出的重整申请,则深交所将对广田集团股票交易实施退市风险警示;如果公司因重整失败而被宣告破产,则公司股票将面临被终止上市的风险。

事实上,被恒大拖累的广田集团已经到了绝境。根据公告,广田集团与风铭顺的合同金额并不大,仅有153.8万元,截止公告日公司仅支付了4.73万元及0.4万元的银行承兑汇票。

且连续亏损两年的广田集团不仅入不敷出,持续性经营能力还遭到质疑。公司2021年报被会计师事务所出具带持续经营重大不确定性段落的无保留意见。

wind数据显示,截止2022年一季度末,广田集团有短期借款31.03亿元,一年内到期非流动负债1.43亿元,累计短期负债高达32.46亿元。而同期,公司货币资金仅10.58亿元,短期偿债压力巨大。另外,公司还有长期借款10.61亿元。

债台高筑的结果是,公司每年得支付巨额的利息费用。2018年-2021年、2022Q1,公司利息费用分别高达4.09亿元、2.79亿元、5.24亿元和2.87亿元。

(广田集团间接融资情况,来源wind,单位:万元)

一边是偿债压力,另一边是以恒大为首的应收账款坏账,广田集团经营现金流断裂也就是分分钟的事情。2020年、2021年,公司经营活动产生的现金流量净额分别为6.03亿元、-9.05亿元。

在5月31日,广田集团明确发布了债务逾期的公告称,受*大客户恒大集团债务危机影响,公司应收账款周转缓慢,公司及自公司广田方特、广田柏森等出现部分银行债务逾期的情形,逾期本金合计3.91亿元。

(广田集团债务逾期情况,来源:公告)

昔日的战投情谊,抵不过日渐艰难的现况,当初的亲密战友叶远西还是站到了许家印的对立面。数据显示,广田集团作为原告起诉恒大及其相关公司的案件达到17宗,均为今年3月开始的诉讼;而自2020年以来,广田集团与恒大一同作为被告被起诉的案件则多达24宗。

【本文由投资界合作伙伴微信公众号:钛媒体授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。