自去年芯片开始缺货开始,关于芯片短缺何时结束的话题就一直是各界大佬出场必备的回复之一。再加上这两年晶圆厂大幅扩产,关于产能过剩问题也成为业界一直以来的讨论点之一。而现在随着消费电子市场需求下降,半导体市况吹起逆风,这些问题似乎愈演愈烈。

01、逆风起,砍单来

现在通货膨胀使得终端消费电子市场不振,科技大厂裁员现象不断,半导体市场吹起逆风,库存修正、砍单潮来临,不少供应商已经明显感受到了风吹草动。

世界先进最近表示,芯片端已开始出现库存修正、客户减少后续下单量等问题。具体到终端产品,电视是最早看到修整的,表现为面板驱动芯片(DDI)订单速度大幅下滑,原先很吃紧的产线,将自第三季开始松动,第三季的产能利用率预估会下滑到90%~95%;然后是笔记本和手机。Omidia也指出,今年用于OLED 面板的显示驱动IC(DDI)营收预计达61.23 亿美元,但从明年起将逐渐下滑,到2028年将降至44.6 亿美元。

模拟芯片也是如此,德州仪器通知客户下半年供需失衡状况将缓解,以电源管理芯片为首的模拟芯片涨价将告终甚至是面临跌价。不过矽力董事长陈伟日前则表示,该公司产品持续供不应求,库存很低,预期一整年都会是这样的状态。研究机构IC Insights对模拟芯片的预测是,今年整体模拟芯片的产值将年增12%,相比去年30%的*增幅将有所收敛,而且均价涨幅为1%(去年为6%)。

IC设计厂商联发科执行长蔡力行日前对股东坦言,全球半导体有逆风。董事长蔡明介则松口指出:部份产能需求已被满足、但有些产能仍紧,联发科将启动动态调整。联发科已削减今年下半年的6纳米和4纳米晶圆代工订单,减少的量高达8万片,占其5G SoC全年晶圆代工需求约20%。不仅如此,联发科还对中低端市场推出了低价的5G芯片产品。

外资摩根士丹利分析师詹家鸿更指出,中国智能手机的牛市已不复存在,中国多家智能手机品牌,都已削减联发科和高通的订单。根据行业追踪机构 IDC 的数据,*季度智能手机出货量同比下降 8.9%,而 PC 出货量下降 5.1%。

汇丰装券直言,现在已经不是“是否”进入修正的问题,而是何时开始、程度有多严重的问题。其表示,半导体各个领域产能吃紧都有纾缓迹象,库存水位也正在提高。

Jefferies Group的报告中也在警示,半导体产业可能会在2022年下半或2023年初,爆发激烈的库存修正。例如PC的平均库存水位,从去年12月为52.7天、今年3月升至62.1天,估计第四季将续升至70天以上;车用芯片方面,*季库存天数为52天,估计第四季将提高至60天,比2021年前的平均值高出50%;代工厂的库存水位也在飙升。

日本的野村证券表示,认为半导体产业上行周期将在今年上半年告终,下半年未有旺季效应支撑,将进入订单、获利下修期,半导体股在2022年的获利表现及股价走势,将如同2008年、2011年、2015年的情况,预期股价落底时间最快在7、8月后。

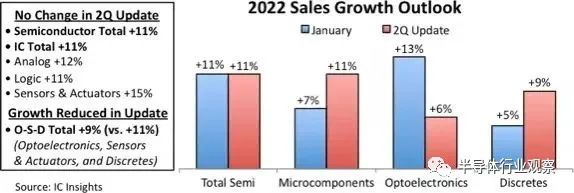

IC insights表示,尽管通货膨胀猖獗、能源成本飙升、供应链持续出现故障、疫情防控以及俄乌战争正在持续带来影响,在最近的报告中,IC Insights仍预计今年半导体总销售额将增长11%至创纪录的 5671亿美元。具体来看,2022年Q2微组件IC的销售预计从今年年初的7%提高到2022年的11%,主要是由嵌入式MPU和蜂窝应用处理器中更强劲的微处理器销售推动的。下调了今年对非IC半导体市场类别(占全球半导体总收入的 17% 左右)的光电子、传感器和执行器以及分立半导体 (OSD) 的总销量预测,现在预计OSD总销售额将增长9%至1136亿美元,而之前的预测是 2022 年增长11%。

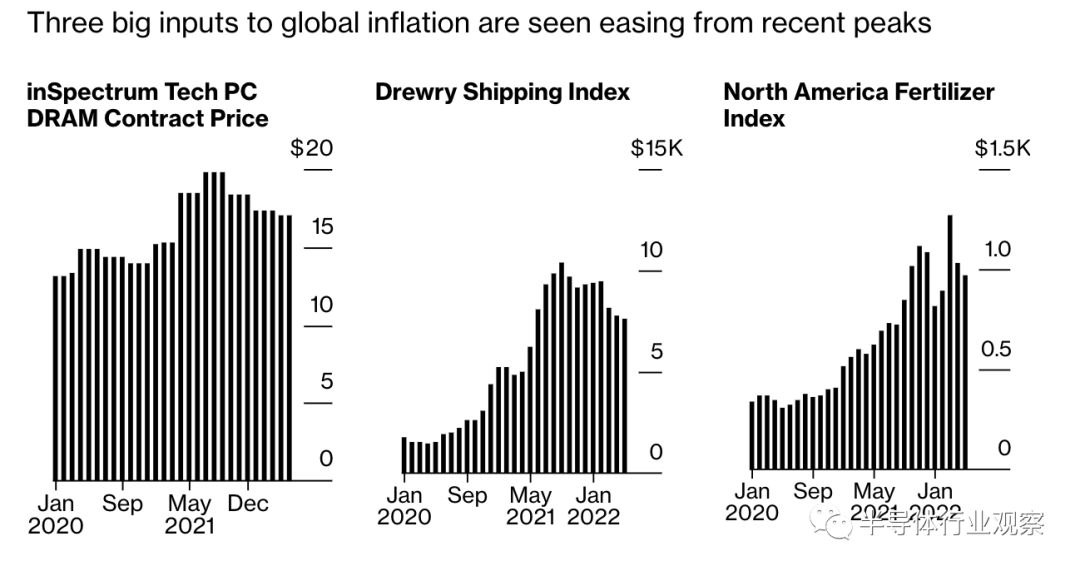

不过好消息是,彭博社报道指出,致使通货膨胀的三大关键因素芯片、航运、肥料已从近期的峰值回落,其中作为全球交付的笔记本电脑、洗碗机、LED灯泡和医疗设备等各类电子产品成品成本的晴雨表,半导体价格的风向标DRAM芯片,目前仅为2018年7月峰值的一半,较去年年中下降了14%。澳大利亚和新西兰银行集团驻新加坡的亚洲研究主管 Khoon Goh表示,通货膨胀开始走低的转折点已经不远了。

注:InSpectrum 合约价格按月报告。Drewry(每 40 英尺集装箱的价格)和绿色市场(每短吨)指数是每周一次;此处显示的月份的最后一个数字。

资料来源:InSpectrum Tech Inc.、Drewry Shipping Consultants、Green Markets

02、成熟产能面临过剩?

随着消费电子需求等衰退,大摩认为几乎所有的晶圆代工厂下半年的产能利用率都会下降,而且代工厂的客户们甚至可能违反长期协议削减晶圆订单。不少投顾如富邦和元富等均表示,目前消费电子需求衰退,成熟制程极易受终端需求疲弱干扰。

业界也因此开始担忧成熟产能过剩的问题。据SEMI的数据,半导体成熟制程大多应用在8英寸厂,全球半导体制造商从2020年初到2024年底,可望提升8英寸晶圆厂产能达120万片,增幅为21%,将达到每月690万片的历史新高。再加上现在模拟IC、MCU等IDM大厂开始加大资本指出,纷纷扩产,也可能现在未来代工外包的机会,例如德州仪器投资了300亿美元,建设4个12英寸晶圆厂。

台积电董事长刘德音先前表示,全球芯片业出现重复下单的状况,成熟制程如28纳米看似供不应求,但实际上全球产能是供大于求。

但也有网通IC供应链人士透露,因为ISP芯片(影像讯号处理器)、WIFI芯片需求仍旺,28纳米、22纳米还是很缺,成熟制程需求尚未完全消弭。

即使现在市场逆风杂音很多,然而目前晶圆代工产业却未见任何一家修正扩产计划。不止如此,晶圆二哥联电还选择逆势扩产,在宣布了多次扩产之后,5月23日,联电又宣布以9.5亿新台币,租用新加坡1块11多万平方公尺的土地,用以在该国兴建新厂;此次总投资高达50亿美元的新厂房,预计2024年底进入量产,首期月产能将达3万片。这是联电22年来再度于新加坡兴建晶圆厂。扩产背后的原因,联电的说法是:“这是一个(生产据点)分散风险的考量。”

Gartner表示,过去的半导体产业通常会历经“扩产-需求增加-产能增加-产能过剩-价格下降-停止扩张产能”的周期,而在停止扩张产能之后又会历经开始缺货,开始新的周期,这在半导体行业会一直存在。

03、芯片短缺何时休,无法预测

在疫情期间,我们经历了多次芯片短缺,例如模拟芯片、汽车用MCU、消费电子芯片等等。尤其是汽车芯片短缺给产业链造成了很大的影响。在芯片刚开始短缺的时候,预测其短缺到什么时候很容易,诸多分析师、大厂和机构也都给了经验式的预测分析。那么目前的现象是什么呢?有的芯片仍然在紧缺,有的已经逐渐恢复。

去年有不少人说短缺结束应该是2022年上半年,但是现在上半年己接近尾声,汽车芯片短缺还未完全解决。上汽在5月举办的股东大会上表示,今年芯片短缺虽相比去年有所好转,但总体仍是供应偏紧的状态,面临不确定的情况下,各家车企仍在不遗余力的抢夺芯片。

在这样的背景下,汽车芯片涨价还在继续,威马汽车CEO沈晖在微博中表示:“博世涨价不是传闻,还有其他Tier1。这次涨价的都是必不可少的芯片,我们做了简单估算,智能电动车的芯片成本已经超过电池包。这种语境下,单颗万元的激光雷达很难持续热下去。这也意味着电动车的行业赛道从电池转到了芯片。企业还是要做好精益化管理,避免出现终端产品涨价。”

麦肯锡表示,市场上仍有人感到绝望,麦肯锡甚至专门成立了一个团队,专门为其所咨询的公司采购芯片,该团队将超越常规供应链,并在摩洛哥、荷兰和日本等国家找到急需的芯片,他们还能够识别可能与最初要求的芯片略有不同的芯片。当然,制造商和经纪人可以收取溢价,而那些公司别无选择,只能付费。

Susquehanna Financial Group研究报告最新数据显示,今年5月的芯片交货期平均为27.1周,大致与4月持平,芯片荒有改善的迹象。英伟达在一季度的财报中也表示,过去一年曾经短缺的GPU芯片目前已经正常化,在通货膨胀的影响下,为了减少公司的运营开支,英伟达已经放缓了招聘速度。

至于缺芯什么时候结束,分为两派,乐观派一方阵营,一些车企认为芯片短缺的情况将在下半年逐步改善,最终在2023年初全面恢复。福斯汽车5月初曾表示,预估下半年半导体短缺问题将在有所缓解。另一车商宾士集团则透露全球汽车制造业务基本上在正常运行,芯片供应状况正在改善。芯片供应商高通认为,汽车行业的复苏比其他行业更困难,即使部分公司库存有所改善,但许多公司仍需等到2024年。

美国商务部长雷蒙多也警告,全球关键半导体短缺可能会至少持续到明年,甚至更长时间。他在韩国访问期间会见了十几位公司总裁包括芯片制造商*,“他们都同意,直到2023年下旬,或2024年年初,短缺问题才可能真正得到缓解”。

但另一边,英特尔CEO基辛格在最近的一份声明中表示,芯片短缺不会在2024年之前结束。他给出的理由是,虽然越来越多的芯片制造商正在增加产能,但是产能的扩充需要时间,而且如此多厂商的扩产,所需要的生产设备也处于缺乏状态,交不上货的半导体设备成为目前扩产的头号问题,过去需要几个月的设备交付期已超过两年;再加之俄乌战争,用于芯片生产的激光器所使用的氦气部分由乌克兰供应。

现在随着汽车三化的到来,汽车半导体的使用量以倍数增加,车用芯片需求一路攀升。小鹏汽车董事长何小鹏表示,芯片对汽车行业带来的影响或许要比想象更长,一台智能汽车芯片的*数量在5000颗以上,设计几百种。但缺少的芯片很多是价格便宜的专有芯片,而不是被很多人关注去创业的或很贵的芯片。它表示车企通过长期战略合作可以解决一部分芯片问题,最重要的还是建立起强大的自研能力。

所以,猜测芯片短缺短缺何时结束不能按照常规的思路,有诸多影响因素在其中,芯片(尤其是汽车芯片)短缺何时休也无法预测。

04、写在最后

在半导体滚滚的历史发展长河中,有一定的规律可循,也有不确定的因素在影响其未来的走势。尽管半导体行业存在缺芯、产能不足的短期障碍,但重要的是不要忽视已经在发展的长期趋势,目前对半导体的需求趋势表明数字化的快速发展和颠覆性技术的兴起,这些趋势可能会在未来十年或更长时间内从结构上增加半导体需求。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。