“实验猴价格飙涨20倍”近日冲上热搜,一只食蟹猴单价从7000元涨至15万多,一天一个价。多家龙头药企疯狂囤猴,但有市无价。

争抢实验猴的,是承接新药临床前研究的医药研发外包公司(CRO),诸如药明康德、昭衍新药、康龙化成等。

事实上,实验猴涨价早已开始,随着2015年后新药研发申请数量猛增,实验猴存量被消耗,只是价格还维持在万元内。2018年后,越来越多资本介入,通过自建及收并购方式“囤猴”,价格开始朝“离谱”方向涨。

而资本“囤猴”背后,自用之外,无形中也增厚了利润。

01、峨眉山的猴子不好使

凡有“猴子”话题,峨眉山的猴子就会被拉出来“网暴”一次。这次也是,不少网友留言“能不能用峨眉山的猴子”。但事实上,即便峨眉山的猴子有这个心,也不太好使。

“实验猴”是指通过人工培育,对其所携带微生物和寄生虫进行控制,遗传背景明确或来源清晰,用于疫苗、药物研发实验、生理实验等项目的猴子,主要应用于新药研发的临床前阶段。

“所以我们不能把野外峨眉山猴抓来养在家里,再卖出去。另外,这也犯法!”在CRO行业从业多年的王元彬告诉市界。

并非所有猴子都能当上实验猴,一般是繁殖速度较快,易驯养的猕猴。猕猴中的食蟹猴又因体型较小,在实验过程中所需药物剂量相对少成为主流。根据上海市2020年实验用猴审批数据,食蟹猴占比68%,恒河猴占比18.5%。

实验猴并非*的实验动物,斑马鱼、小白鼠、猪、兔等也是。实验猴的优势是与人类遗传物质有75%-98.5%的同源性,几乎适用于所有生命科学基础研究和大多数新药开发领域。

虽然在新药研发中不可或缺,但实验猴在国内并不是一直都有“行情”。

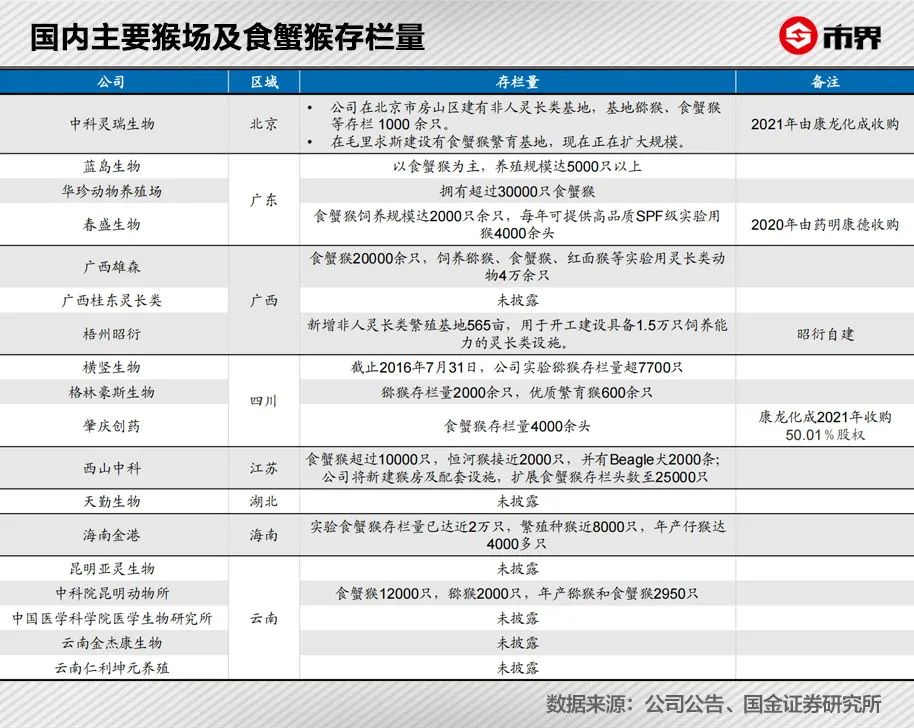

市界查询实验动物许可证查询管理系统发现,猴场主要分布在云南、广西、广东、四川等地。目前具备实验动物生产许可证的在营猴场57家,只有13家的许可证有效期开始时间在2019年之前。也就是说,之前经营的猴场并不多,多数是在近几年实验猴备受重用后才开始经营的。

这跟以前国内对实验猴需求少,客户多是小批、多次采购有关。王元彬回忆:“很多实验猴到了6岁都卖不出去,养猴子都亏本。”一个常识是,实验猴4岁左右就能被投入使用。为保护国内实验猴产业,有相关协会还联名写信,要求禁止实验猴进口。

基于此,实验猴多以出口为主。中科院西南多样性中心助研李雷告诉市界,国外因为养殖成本高,对伦理要求较严,所以经常进口。比如美国早些年主要从印度进口,后因印度1978年停止出口,此后转向中国。根据国金证券,2018年中国实验用猴在美国进口量的占比已超60%。

谁能想到,不过几年,实验猴就变成了高攀不起的存在。

02、价格上涨背后

地位反转背后,是国内创新药研发的持续升温,有需求就有市场。

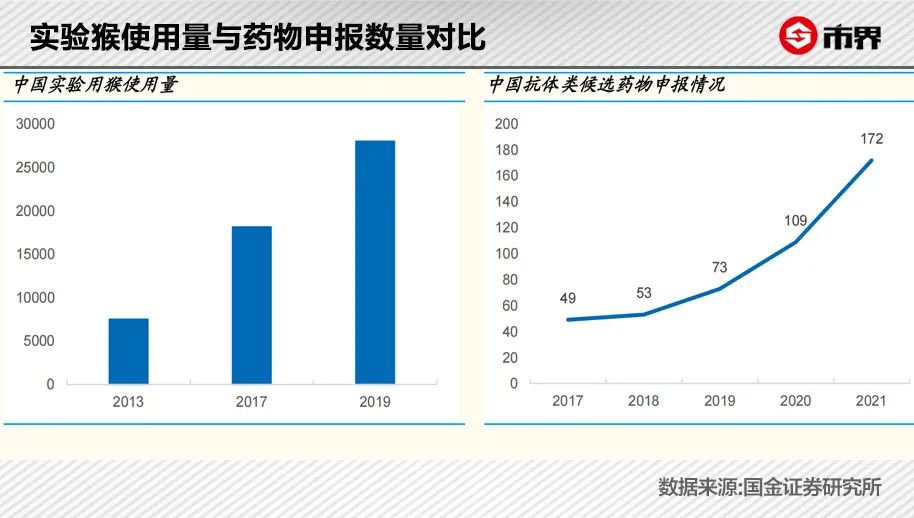

2015年中国药监系统改革,重点之一就是提高新药审批速度。此后药品审评中心受理的化学创新药物申请数量从2016年的90个升至2017年149个;受理的1类创新药物从2018年的264个升至2019年319个。

创新药迎来春天,临床前实验增加,用猴量开始显著增长。

值得注意的是,临床前实验所需猴不仅是一两只,毒理学测试平均会用40只,若进行药物代谢等额外测试,会再用20只,生物大分子药物平均80只。“并且一只实验猴通常只能用于一项毒理学实验。”王元彬补充道。

数据显示,实验猴使用量已经从2013年的不到1万只,增至2019年的约3万只,实验猴存量开始被迅速消耗。据了解,2018年我国还因实验猴产能无法满足持续增长需求,特批了部分猴场的进口申请。疫情后2020年1月又停止了包括猴子在内的所有野生动物交易活动。

中国实验灵长类养殖开发协会曾在2021年表示,主要实验猴存栏24万余只,但若把幼猴、种猴、被海外预定包销的刨去,国内适用的存量仅有约3万只。

重担落在猴场身上,但养殖现状也不容乐观,这跟实验猴养殖门槛高、投资大、周期长有关。

海南博鳌医疗科技有限公司总经理邓之东告诉市界,属于国家保护动物的实验猴,捕猎、繁育、交易需拿到相关批文,还要从科技管理部门申请《实验动物生产许可证》《实验动物使用许可证》。且每次交易要额外办理《出售国家重点保护野生动物审批》。

在资金上,以昭衍新药在苏州的厂房建设工程为例,单个实验动物楼工程支出便达千万以上。

此外,实验猴的繁殖能力弱,跟小白鼠一窝生十几个,短时间就能繁殖二三代相比,差距实在是太大了。以食蟹猴为例,每年繁育1-2次,1胎产1仔,一生约能繁殖8-12只。且只有要求的病原微生物检测为阴性、人工饲养的子二代及其后代才能用,整个过程淘汰率约20%,4岁左右才能投入使用。

也就是说,即便有条件的猴场被价格诱惑现在下场养猴,且不说供给增加是否会带来价格下降,光是4年的时间差带来的价格不确定性就很大了。

此外,实验猴还可能因种群退化带来质量数量的下降。我国的食蟹猴是通过进口引进种源繁殖的,如今进出口被禁止,就无法扩大种源。“一般种猴来源多,对种群繁殖有利,只用一种可能导致种群退化,质量下降。”王元彬解释道。

如果这些还是实验猴价格上涨的客观因素,那么对实验猴有直接需求的CRO公司“囤猴”又给涨价加了一把火。

据了解,昭衍新药从2017年开始介入,在梧州、苏州、广州等地区自建实验猴养殖基地,2022年收并购两家猴场。药明康德2019年收购广东春盛猴场,2022年在南通计划建设药物安全性评价和测试实验室。此外,美迪西、康龙化成等也在积极囤猴。

这一囤就导致供不应求,大家都去抢,供需矛盾加剧,实验猴价格飙升。

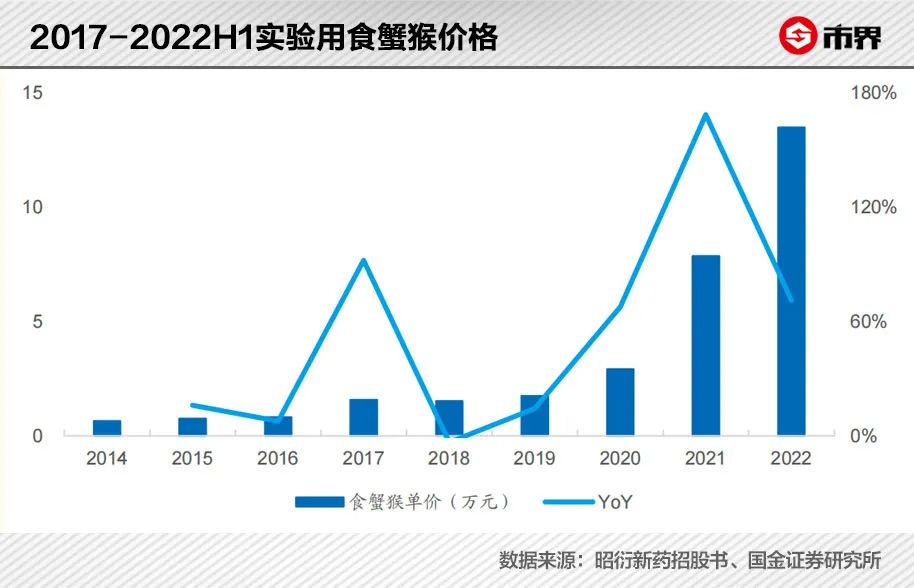

根据国金证券,2014年昭衍新药单只食蟹猴平均采购价格6567元,2019年下半年涨至1.5万元-2万元,2020年7万元,截至目前,价格已超15万元。

多方因素下,实验猴价格朝着一个让人难以理解的高度飞升而去。

03、有猴心里不慌

CRO公司对实验猴的危机感,似乎来自现有及未来订单,对于实验猴需求的预判。

“它们既担心没实验猴接不到项目,或不能按期完成项目,也担心涨价导致预算增加,利润减少。”王元彬解释道。昭衍新药同样表示,囤猴是为了解决自己实验猴紧缺的问题。

这也并非空穴来风。2019年上市的美迪西在历年财报中,都会将临床前研究成本上涨部分归因于实验猴价格持续上涨,包括实验用猴、耗材、测试费在内的临床前研究的直接材料成本从2019年的4390.23万元增至2021年的1.56亿元。

上涨的金额似乎也说明囤猴的意义。但若从其在公司整体成本的占比来看,是从2019年的15.28%增至2021年的24.45%,即该部分并非成本里的大头。

另外,在李雷看来,实验动物成本在新药研发的整体成本中所占比例也很小。按所需60只、16万/只计算不到1000万元。但创新药从研发到上市所需投入往往按数十亿上百亿计。“即便囤猴导致价格上涨,药品上市后价格也不会涨多少。”

基于此,市面也有观点认为,囤猴或许跟赚钱有关。在李雷看来,“实验猴问题一直都存在,但养猴也在稳步进行,不会突然有缺口。资本介入,大量囤积,导致猴子更加缺乏”。

囤猴赚钱,或许可以从公司的生物资产产生的公允价值收益中看出一二。实验猴属于生物资产,价格变动带来的公允价值变动收益,是利润的一部分。也就是说,实验猴涨价,会带来利润。

以药明康德为例,其2019年-2021年生物资产分别为7.14亿元、9.21亿元、14.89亿元。生物资产产生的公允价值变动收益从2019年494.86万元,增至2020年的2.92亿元、2021年的6.3亿元,累计金额约9.27亿元。

若按生物性资产产生的公允价值变动收益占净利润比重看,这一数据从2019年的0.26%增至2020年的9.78%、2021年的12.27%。此外,净利润增加还可能带来股价增长。

药明康德之外,昭衍新药等CRO公司同样因实验猴,在业绩上添了亮丽一笔。不过昭衍新药表示,“我们本意并不是想通过囤猴来增厚利润的。而且公允价值变动带来的收益也是虚的”。

另外对方强调,买入这么多猴子对公司本身来说也可能存在一定风险。“药明康德、康龙化成还有我们公司加起来也没有定价权。如果降价就有风险。”

话虽如此,不过在王元彬看来,两三年内实验猴价格可能依然居高不下。价格上涨使猴场只想着把猴卖出去,对幼猴留种和种群扩大的意愿反而不强烈。“猴场现在把三岁半的猴子也卖掉了。这就意味着下半年或明年的4岁猴可能空缺。”不过,之后就不确定了。

背负着新药临床研发重任的实验猴,现阶段的确是上市公司的一种竞争力。

对于怎样看待在医学实验中剥夺动物的健康与生命的权利,一直有着巨大的争议。100多年前,实验动物开始被建成各种品系并逐渐运用于医学。自此,人类医学进步离不开实验动物,但后者付出的常常是生命代价。

除了包括我们在内的普通人,科研工作人员的感情也比较复杂。2020年清明节,浙江大学医学院全体员工曾在实验动物纪念碑前,为逝去的实验动物献上了鲜花并默哀。

(王元彬为化名)

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。