美股的颓势仍在继续。

截至北京时间6月15日,美股持续下跌,创近一年来收盘新低。今年以来,美股三大指数——纳斯达克指数、标普500指数和道琼斯指数连续下跌。

纳斯达克指数今年累计下跌30.8%,创年内新低,接近两年前的水平;标普500指数和道琼斯指数分别下跌21.6%和16.4%,同样创年内新低,跌至一年前的水平。

二级市场的萎靡,也开始影响到一级市场。不少美国VC担心中后期项目登上二级市场后,股价表现不佳,纷纷往早期项目走,而且抓紧募资以及谨慎投资。

向钱看,向前走,已经成为今年美国VC的生存法则。

01、VC向钱看

现在美国经济到了低迷的时候吗?

答案是肯定的。

今年4月底,美国官方宣布*季度GDP下降1.4%,是2020年第二季度以来经济的首次萎缩。亚特兰大联邦储备银行还预计,美国第二季度GDP增长为0。

高盛在近期发布的Global Investment Research报告中指出,美国经济可能将在未来两年内进入衰退期。

经济的持续萎靡,让拿着钱找项目的VC,也面临着较大的困难。

因为面对未来的不确定性,市场情绪偏向审慎,流动性在收紧,往后募资的难度会不断加大。

历史数据已经说明了一切。

2000年互联网泡沫前后,风险投资机构数量从585家下降至396家,减少约32%。风险投资机构的资金募集规模也从884亿美金萎缩至499亿美金,缩水幅度达44%。

2008年金融危机前后,风险投资机构数量从443家下降至388家,减少约12%。风险投资机构的资金募集规模也从532亿美金萎缩至227亿美金,缩水幅度达57%。

经历过两次危机后,“在牛市时募资,在熊市时布局”成了投资机构的共识。

眼下的经济形势,相比往后的继续衰退,无疑是*的时候。大多数VC的动作就是尽可能多地募资。

高筑墙,广积粮。

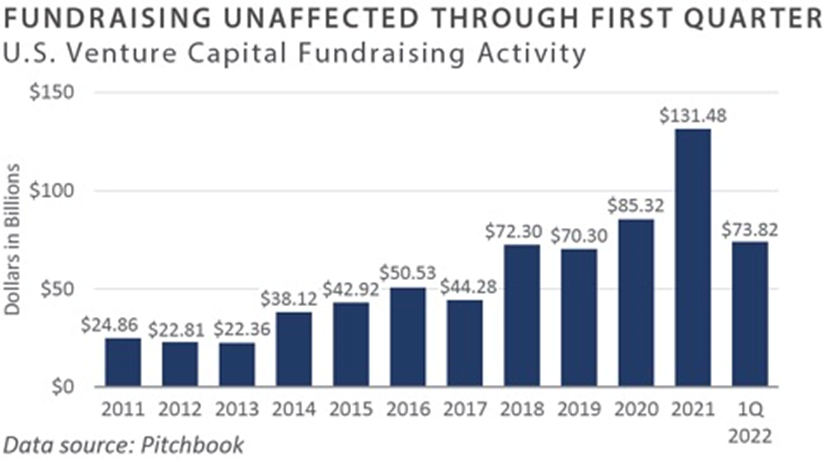

行动已经开始了。根据美国风险投资机构募资情况显示,2022Q1单季度募资额达到738.2亿美元,创下历史纪录,并且已经超过2021年募资总额的一半。

数据来源:Pitchbook

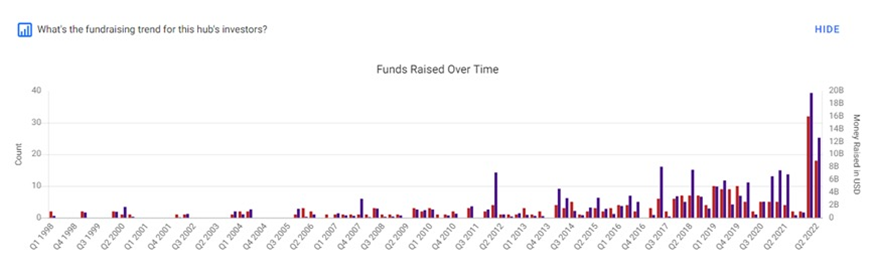

另外,2022Q1位于硅谷的投资机构融资也非常积极,超过2021年的总和。

数据来源:Crunchabse (红色左轴:融资基金数,紫色右轴:融资总额)

具体来看,a16z今年1月刚官宣三支基金共完成90亿美元融资又在5月宣布a16z crypto完成45亿美元募资、New Enterprise Associates多支基金完成51亿美元融资(其中早期基金募集规模近29亿美元)、Ribbit Capital新基金募集11.5亿美元、Kleiner Perkins两支基金18亿美元、Electric Capital两支基金完成10亿美元融资........

积极准备资金储备,是为了更安全地过冬。与此同时,他们会减少出手频率。

根据私人资本市场数据提供商PitchBook的数据,今年*季度,美国风险投资收缩到700 亿美元左右,同比下降10%,低于上一季度的 950 亿美元。

美国风险投资机构First Mark的董事总经理马特•图尔克称,在与VC的很多次谈话中被告知,2022年大家几乎都没有进行任何新的净投资。

即便是出手,首先是选择那些稳妥的行业。

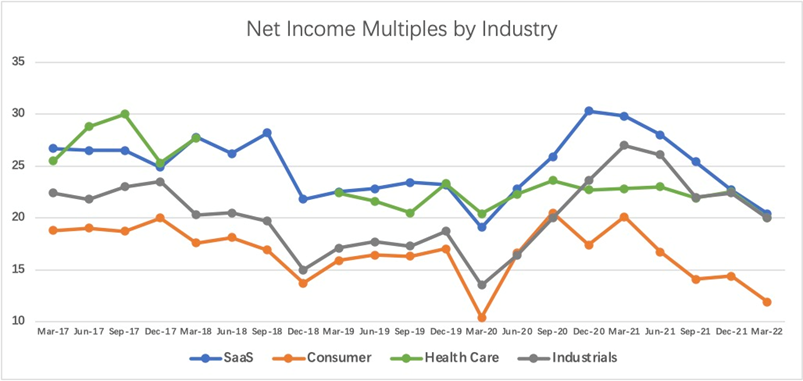

面对经济衰退,不同行业的企业估值倍数,已经出现不同程度的下降。

其中,SaaS公司估值下降最为严重,已经不足最高点的50%。这或许在于SaaS公司的投入大,商业化周期长,因此面对经济衰退时的抗风险能力差。

另外,消费行业估值也受到较大影响。毕竟,经济衰退时人们的收入会受到影响,都会尽量捂紧裤腰带减少消费。

相对来看,医疗服务行业估值受影响较小。这或许在于其毛利率高,吸金能力强,同时全球疫情也让该行业拓展更多增长空间。

数据来源:Kroll Valuation Insights

02、早期融资受影响较小

除了选择那些吸金能力强、受外部环境影响小的行业外,VC也在选择相对早期的项目。

以史为镜,可以知兴替。

从过去多次经验可以发现,每到经济低迷周期时,早期项目相比中后期项目更受风投青睐。

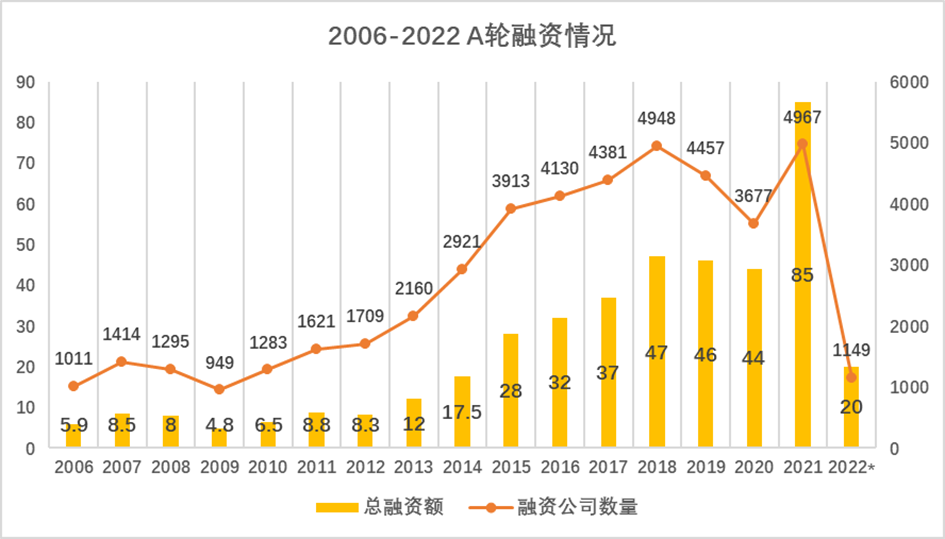

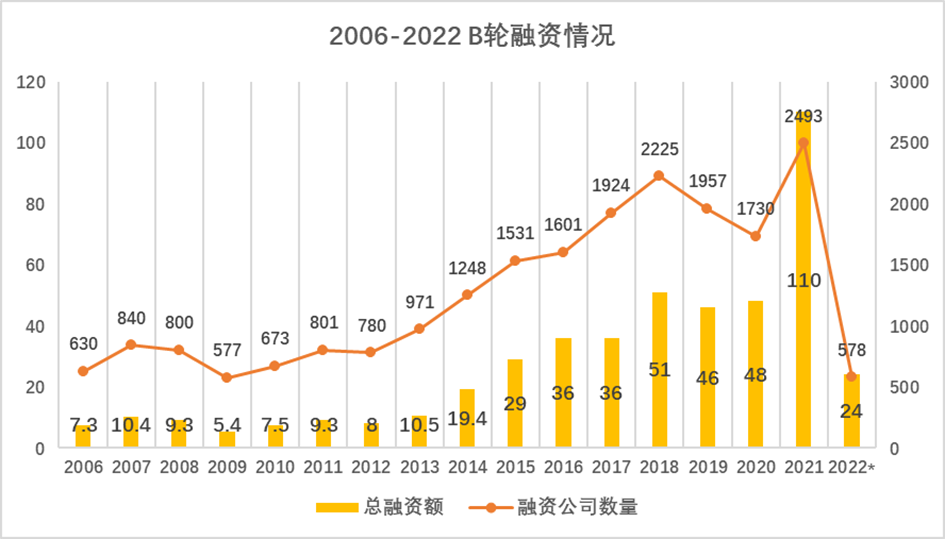

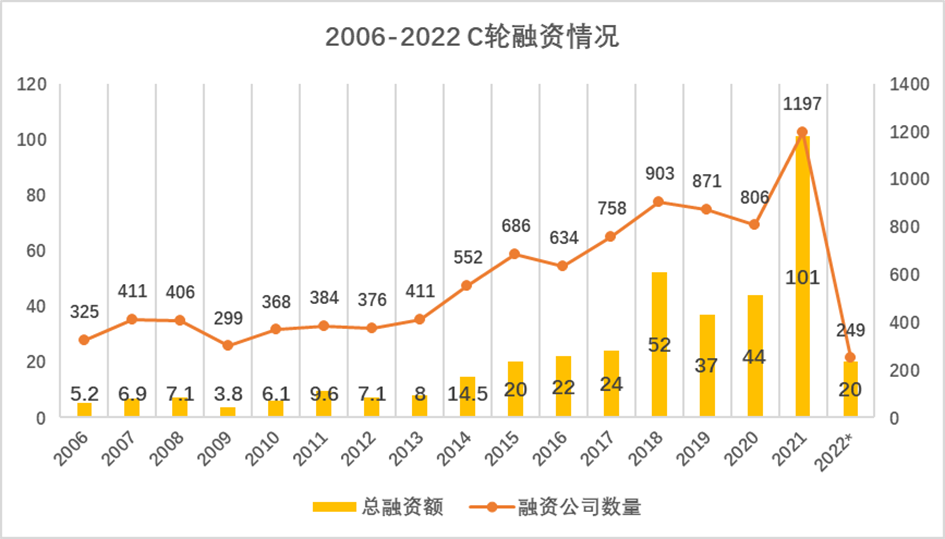

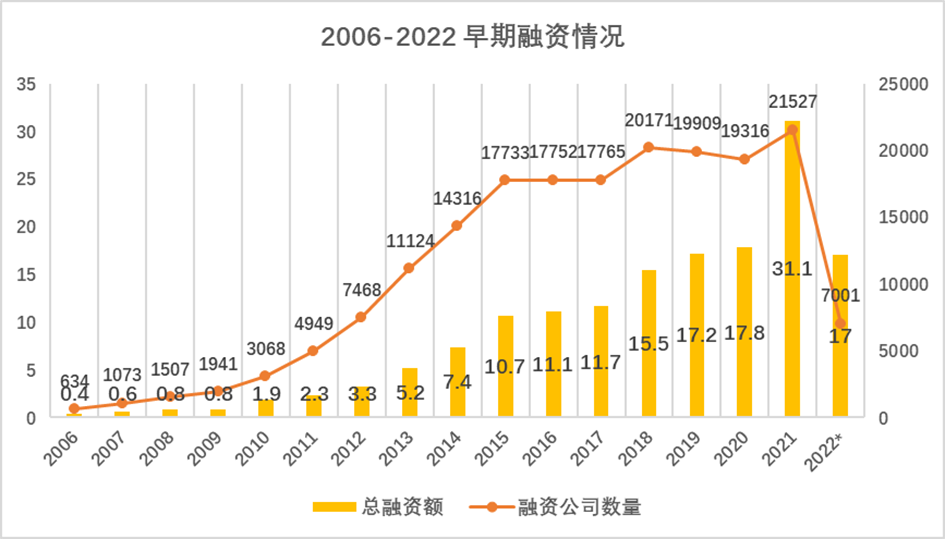

通过2006~2022风险投资机构的投资情况(数据截止2022/3/25)能看到,2009年A轮总融资额同比下降40%,B轮总融资额同比下降42%,C轮总融资额同比下降47%。但是,早期(包括天使轮、种子轮、Pre-Seed)总融资额却几乎没有同比下降。

数据来源:Crunchbase

数据来源:Crunchbase

数据来源:Crunchbase

数据来源:Crunchbase

由此可见,2008的金融危机对早期投融资的影响微乎其微,而中后期项目的投资在数量和金额上,发生了严重的衰退。

在今年的经济低迷时刻,不同阶段的融资也发生了变化。用今年一季度和去年同期的数据做比较,可以发现种子和天使、早期轮次投资金额均有所上升(种子和天使期投资金额较去年同期上升45%、早期投资金额较去年同期上升21%),中后期投资金额相较去年同期下跌了1.2%。此外,种子和天使期是*相较去年Q4投资金额上升的融资阶段。

早期项目融资依然是受影响最小的,中后期受影响*。

跟以往的经济低迷时期相比,今年中晚期项目融资下降,还跟二级市场的泡沫有关。

整个2021年,道琼斯指数累涨18.92%,标普500指数累涨27.23%创下70次新高,纳斯达克综合指数累涨22.14%。

美股市场,出现了非理性繁荣。三大指数的暴涨形成了巨大的泡沫,泡沫传导至一级市场,导致中后期的项目估值过高,再次形成了估值泡沫,变得与现实脱节。

这也让不少中后期项目的估值偏高,融资受阻。不少项目甚至为了后续融资的顺畅,自降估值。

今年3月,仅次于SpaceX的美国第二大“独角兽”、生鲜杂货配送服务商Instacart,本来是计划IPO的。结果突然将计划中止,并将自己的估值从390亿美金降到240亿美金,砍了近40%。

这在外界看来不可思议,而其官方对外表示是因为“市场存在波动”。

总之,在经济进入衰退时,二级市场的低迷会传导一级市场,项目融资和估值都会受影响。

相对来说,早期项目相比中后期项目受到的影响更小。在这种形势下,VC们纷纷往前走,锚定那些早期项目。

03、VC往前走

众多风投机构,已经在向早期项目投资,最典型的当属Tiger Global、a16z以及红杉资本。

Pitchbook的数据显示,在过去的两年里,Tiger Global参与的种子轮投资逐步增多。尤其从2021年底开始,Tiger Global在加速向早期项目投资。

今年3月,Tiger Global宣布将投资十亿美元,支持专注种子阶段的投资基金。今年仅头三个月,Tiger Global就已经参与了10家创业公司的种子轮投资,而2021年全年为4家,是去年的两倍多。

今年5月初,Tiger Global完成了对印度电商SaaS公司Shopflo 260万美元的种子轮投资。这也是它自2019年以来,在印度的*种子轮投资。

频繁地在早期项目出手,恐怕也是源于对经济大环境担忧,因此往早期项目投资减少风险。Tiger Global在一封投资者信中写道,“2022年的开局非常令人失望,宏观经济情况,市场表现不佳”。

在Tiger Global之前,a16z也在种子投资上大手笔落子。

2021年8月,a16z宣布成立总额为4亿美元的新种子基金,投向所有的技术领域。

a16z官方表示,种子基金是风投的核心,是对一个团队、一个创意的真正的财务投资。成立种子基金,并不是战略上的转变,而是强调了将种子投资作为公司首要行动的承诺。

跟a16z一样,红杉资本也在早期项目上加大了投入。

2021年,红杉将早期投资的比例上升到了80%,尤其是在天使和种子端增加了投入比例。前不久,红杉在印度上线了总额20亿美元的早期风险与增长基金,并在欧洲创办支持种子创业公司的加速器。

在中国,红杉早在2018年就成立了一亿元的种子基金,到现在已经投资了170多家早期企业。

去年,红衫推出了一项针对早期企业的新举措:只要红杉中国投资的种子期、天使轮企业,在公司获得第二轮融资的时候,都会自动获得红杉中国最少100万元人民币的支持。

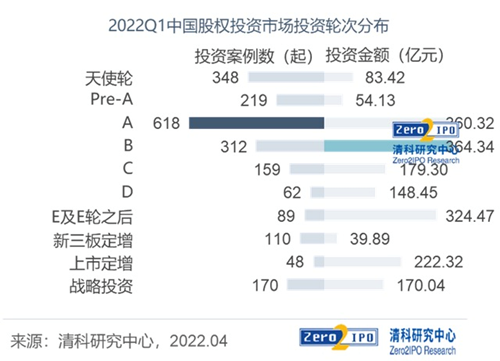

说到中国,今年以来整个市场的早期项目,也在受到资本青睐。

清科研究中心数据显示,从轮次分布来看,2022年Q1中国VC/PE投向A轮的案例数最多,位居*;天使轮投资案例数超过B轮,位居全国第二,且天使轮平均投资金额自2020年以来持续上升。

中 美在风险投资上,某些方面所面临的情况类似。二级市场的低迷,让一级市场的融资偏向早期项目而不是中后期项目。

从另一个角度看,这也在孕育着新的机会。因为估值的整体下降,风投能够用更低的价格投到项目。尤其是以较低价格入手早期项目,后续等待市场回暖时,可能会获得更大回报。

当然,这就得考验风投的内功了。在经济低迷时,许多优质项目会被蒙上外界环境带来的阴影。

能不能透过阴影分辨金子还是鸡肋,就得看VC们的眼光了。

【本文由投资界合作伙伴微信公众号:硅兔赛跑授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。