夏季也如期而至,然而今年,消费者线上囤购冰淇淋的热情似乎比前两年冷却了一些。

嘉熙在钟薛高天猫旗舰店里浏览了一番后,犹豫着关闭了页面:“去年囤的白熊中冰砖、杨梅棒冰、梦龙,至今还在冰箱冷冻室里躺着。”

主宰线上爆款的冰淇淋品牌每年都在更替,冰淇淋市场在营销过热之后正回归到传统与网红的品质战上——传统品牌开始跨界,网红品牌逐渐沉淀,与此同时二者都在迎合不同消费群体上展开拉锯。

01、冰淇淋江湖,唯“怪”不破?

根据《中国冰淇淋/雪糕行业趋势报告》(以下简称《报告》),2021年零售总额份额排名前五的冰淇淋品牌依次为:伊利(16.0%)、梦龙(4.3%)、可爱多(4.3%)、蒙牛(3.7%)、五丰(2.4%)。

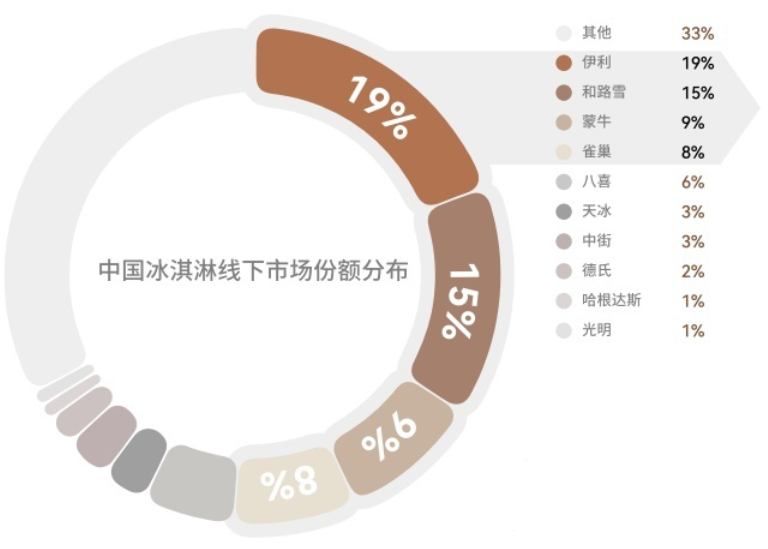

从线下市场份额来看,乳业巨头伊利和蒙牛以及国外品牌和路雪、雀巢,仍然占据*地位,而钟薛高等新锐品牌则结合新零售发力,成为线上冰淇淋消费的领军品牌。

数据来源:《中国冰淇淋/雪糕行业趋势报告》

虽然在整体市场份额上,国内新锐品牌没能碾压传统品牌,但是,国产中高端冰淇淋品牌的涌现,不仅为冰淇淋市场注入了一股新鲜血液,也促进了消费者对国产冰淇淋产品的认可和支持。

事实上,自2016年以来,中国成为全球*的冰淇淋消费市场,这其中,消费升级以及“文创”等因素的加持功不可没,从《报告》便可看出——未来冰淇淋将在健康营养、社交属性、食用场景、文化碰撞等方面实现突破。

在将口味作为首要考虑因素的同时,消费者将更看重冰淇淋的品牌属性、创意概念、健康消费,以及对外包装的设计。

在这方面,钟薛高堪称典范。2018年趁着国潮兴起的东风,从《百家姓》中选取三个姓氏作为品牌名,以瓦片形状的雪糕,稀有、小众、优质的原材料,以及高端的定价成功搅局国内冰淇淋市场,吸引了许多消费者的目光。

在新锐品牌的带动下,像雀巢、五羊等传统冰淇淋品牌不断追加创新戏码,除去“情怀”外,文创风潮成为了不少传统品牌尝试开拓市场的方法之一。“文创”和“联名”这些原本只在潮牌盛行的运营模式,被带进了冰淇淋市场。

例如,钟薛高与娃哈哈联手推出了AD钙奶味“未成年雪糕”;德芙和士力架母公司玛氏在国内市场首推同名雪糕产品;大白兔与光明跨界,上市“大白兔雪糕”;茅台冰淇淋更是将跨界做到了登峰造极的地步。

文创、联名、跨界等多重营销方式,给传统和新锐冰淇淋品牌均带来了一定的品牌效应,冰淇淋已经跳出原本的商品属性,成为了“社交型产品”。

5月初,柯颜在刷小红书时看到了盒马与Otaly合作推出的“大屁股脸”燕麦雪糕,可爱呆萌的造型瞬间打动了她。

6月1日上海全面复工复产,柯颜迈出家门,*件事便是去盒马鲜生买了一支大屁股脸雪糕,拿回家后拆开包装,拍照、发朋友圈,整套动作一气呵成。

事实上,从小红书等社交平台上就不难发现,不少出圈的冰淇淋都胜在造型可爱以及口味新奇上——芥末、葱花、蟹黄、花椒、酱油、香菜……

传统的冰淇淋口味显然早已无法满足人们不断变化、升华的味蕾,“爆款”冰淇淋便是抓住了这一消费需求与特点,创造出古灵精怪的口味,似乎只有把“口味之怪”做到*,才有机会成为爆款。

然而,事实是,这样的猎奇消费通常是一次即永别,试过就好,没有下次。这就要求品牌方必须做好精准的产品定位。

仍以钟薛高为例,其将产品分为三类:基本款、季节款以及爆款。

基本款在价格上虽然比其他产品略低,但仍是冰淇淋市场的中高阶产品,利用促销将单一口味的产品推送给用户,让用户体验到产品的高品质;

季节款并非大众对于冰淇淋的传统定义,而是撇开夏天这个局限,打造了一系列诸如“记忆中秋冬的味道”“专为9月定制的雪糕”“温暖系列雪糕”等产品;

爆款自然是赚足眼球,仅为“话题”制造,在网络上用噱头来带动销售。

如此看来,冰淇淋的口味并未越“怪”越好,在做到口味出众的同时,还必须在产品、定价、营销等方方面面讲求有策略的打法。

02、回购的关键,在于“吃得起”

近几年,冰淇淋行业被推上了消费热度的风口浪尖,这其中,产品创新、国潮涌起是两大推动因素,而年轻消费者对于“新”的追求则是支撑点。

然而,行业火爆的背后,却少有人关注复购率。虽然,冰淇淋的消费场景已经和过往大不相同,但回到本质需求,场景的更迭与持续消费无关,价格才是王道。

如今的冰淇淋市场,从口味到跨界,再到渠道、营销,其中消耗的成本已经远超冰淇淋本身的价格。

对于动辄20~100元不等的网红冰淇淋,消费者——尤其是年轻人,确实会出于“猎奇”心理购买,但往往是浅尝辄止,一轮“好奇心”之后,仍会选择价格亲民,产品质量稳定的传统冰淇淋。

其中的原因不难理解,冰淇淋本就是强季节属性产品,满足的是消暑解渴的基本功能。而对于基本功能的满足,大多数消费者会倾向于选择物美价廉的产品。

这无关乎消费场景的演变抑或消费升级——你可以在哈根达斯点上百元的冰淇淋,然后拍照发朋友圈,却很少会为了消暑买一根几十块钱的钟薛高,最终的选择可能只是冰柜里的一根和路雪。

前者是为了满足心理需求,后者则是满足生理需要。

资料来源:《中国冰淇淋/雪糕行业趋势报告》

无疑,在冰淇淋行业表面热闹的网红化趋势之下,“传统”和“价格”始终是主导目前冰淇淋消费市场的两大因素。

品牌方自然也意识到,高定价的网红冰淇淋产品存在着价格劣势,“走货慢”必然会带来囤货等风险,并且,网红冰淇淋在铺设经销渠道时,往往比大品牌的中低端冰淇淋更为困难。

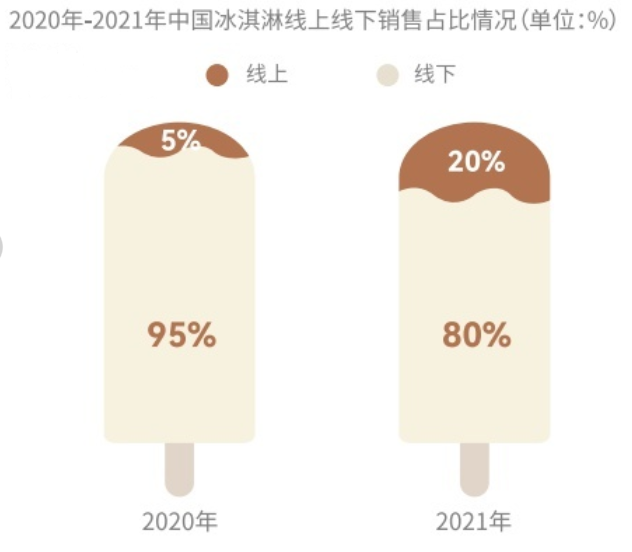

当然,没有永远的一成不变。伴随消费习惯的改变以及近两年疫情的影响,线上渠道成为冰淇淋品牌——尤其是新锐品牌不可或缺的销售渠道。

冰淇淋作为特殊产品,*的依赖便是冷链运输。2019年,钟薛高在线上取得了令人瞩目的销售业绩,其创始人林盛曾在采访中表示,创业初期,钟薛高就将过半资金投在了供应链上,通过“一物一码”扫码追踪产品从生产、发货、入库到销售的每个环节。

虽然,在销售份额上,新锐品牌仍无法与传统品牌抗衡,但随着冰淇淋线上销售比例的逐年提高,考验着仍以“超市+地方经销商”为主要销售模式的各大传统品牌的“网上功夫”,它们需要仔细思考的是,在不舍弃传统市场、渠道的前提下,如何与后起之秀们争夺线上红利。

数据来源:前瞻产业研究院整理

实践正在悄然进行。2021年蒙牛乳业意识到自身在线上的短板,开始与京东冷链合作,除却传统的经销商运输模式外,京东冷链还为蒙牛提供全套冷链运输、冷链仓管理等方案。

显然,传统冰淇淋品牌想要多方位抢占市场,运输环节的搭建是一门基础必修课。

除此之外,瞄准目标消费群体,推出符合年轻人需求的新产品,并运用明星、KOL的网络力量,也是传统冰淇淋品牌学到的经验。

例如,和路雪针对20~35岁的“轻浪漫、轻健康”人群,推出So Good轻优冰淇淋,以低卡路里的健康理念为宣导,除了在包装上以“小清新”设计面世,更是斥重资邀请欧阳娜娜作为代言人。

与过往传统代言不同,明星带货不再局限于广告和宣传海报,欧阳娜娜通过微博发布的“吃播Vlog”,一上线即获得数十万点赞,之后一系列与粉丝的互动推广,更是一度将轻优推上了热度榜单,不仅如此,欧阳娜娜以KOL的身份,一场天猫直播便让这个代言变得“物超所值”。

03

从层出不穷的新口味,到夺人眼球的新包装,冰淇淋市场的内卷让传统和网红品牌均迎来了新的发展契机,从销售模式到运输方式,都将直接影响未来冰淇淋市场的格局。

一方面,得益于深入人心的品牌,蒙牛、伊利、雀巢的经典产品依旧畅销,领军者的地位很难撼动;另一方面,红如钟薛高,火如橙色星球,这些新锐品牌早已褪去营销为王的外衣,紧盯不同用户的不同需求,创新性地推出各种新产品,例如低脂、低卡冰淇淋,填补了国内冰淇淋市场上健康产品的空缺。

未来的冰淇淋市场,“爆款”和“经典款”必将形成分庭抗礼的局面。传统品牌也好,新锐品牌也罢,唯有抓住用户,洞察需求,坚持创新,线上、线下同时发力,才能立足市场,成为“常胜将军”。

【本文由投资界合作伙伴微信公众号:新零售商业评论授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。