2022年6月25日,格力电器(000651.SZ)公告称,京海互联于6月24日通过大宗交易方式共减持公司股份1.1亿股,占总股本的1.86%,持股比例降至6.47%。

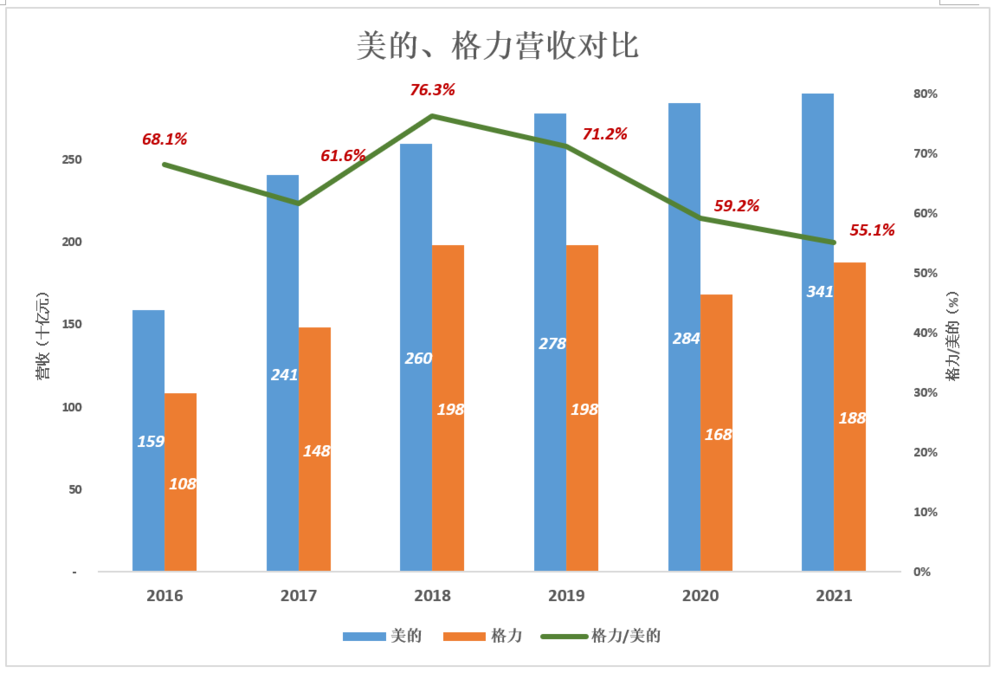

2012年,美的、格力营收分别为1030亿、993亿,格力为美的的96.4%。这一年方洪波、董明珠同时成为“操盘手”。从此,起点基本相同的两家公司经常被进行比较。

按照2022年6月28日收盘价,美的集团、格力电器市值分别为4143亿、1970亿,静态市盈率分别为14.4倍、12.3倍。两家市值较1年前都有较大回落,但美的市值*优势从60%扩大到110%。

历时十年的“田忌赛马”结局越来越明朗。

营收差距渐大

到2016年,美的、格力营收分别为1590亿、1083亿,格力相当于美的的68%。在方洪波治下,美的*优势从2012年的4个百分点扩大到32个百分点。

2018年格力发力上攻,营收逼近2000亿、相当于美的的76.3%。但自2019年,落后幅度再度扩大——2020年格力营收跌破美的营收的60%,2021年降至美的的55%。

空调、家电、智能装备,分别对应美的、格力的“上驷”“中驷”和“下驷”。

1)上驷,悬念还能保持多久?

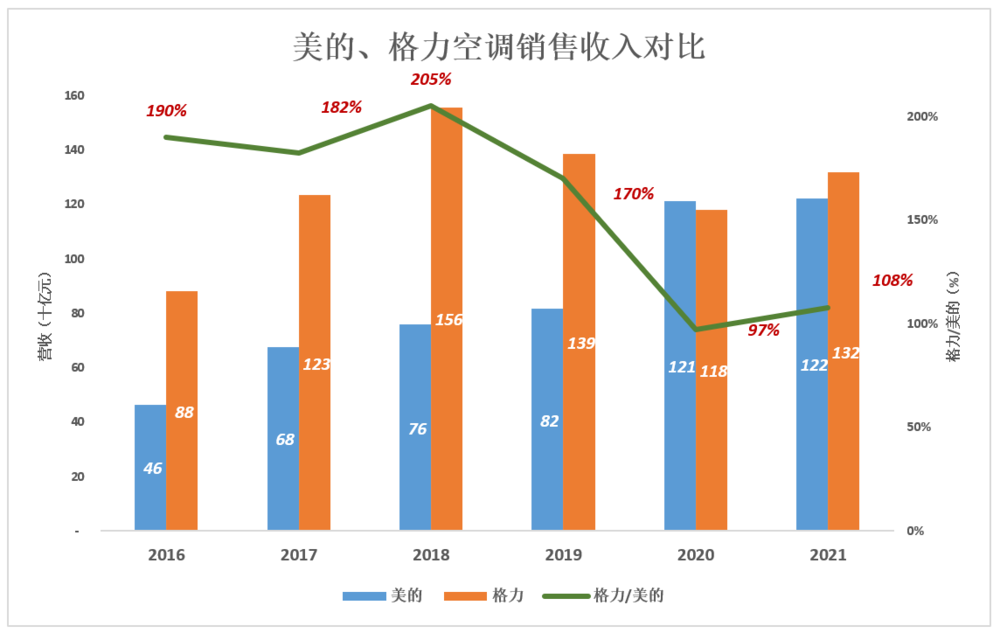

美的、格力的上驷是空调业务,包含家用空调和暖通空调。

格力的“上驷”是长胜将军。2018年格力空调业务营收1557亿,美的收入不及格力的一半。

2020年,格力的“上驷”偶有“失蹄”,被美的以微弱优势超越。

2021年,格力空调收入1317亿,相当于美的空调营收的108%,重新夺回空调霸主宝座。

在上驷的对决中,格力赢得不轻松。现在看来,美的空调收入终将超过格力,悬念保持不了多久。

2)中驷,并没有可比性

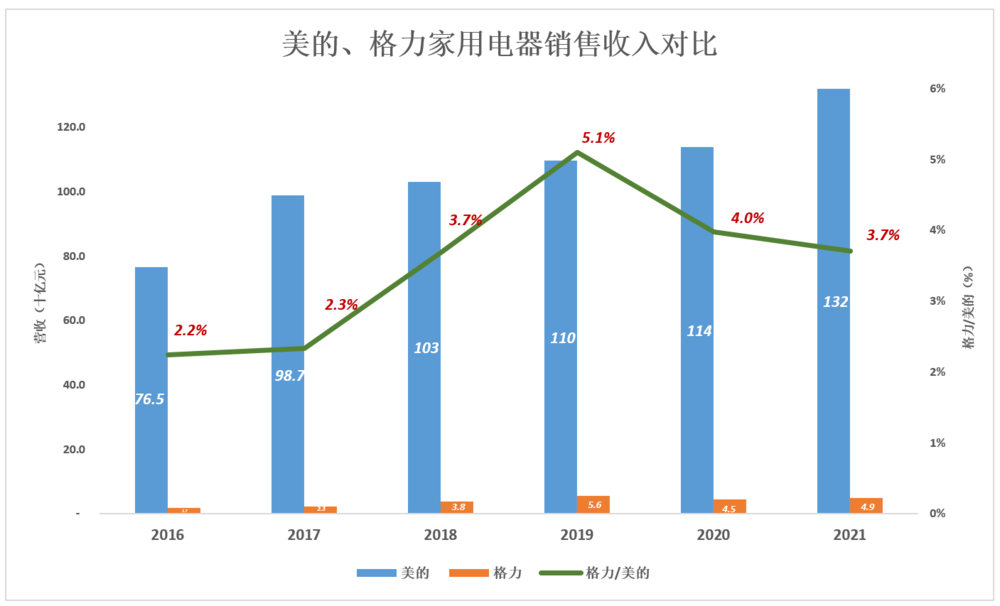

美的、格力的“中驷”是家用电器,分别命名为“消费电器”和“生活电器”。

2021年,全国25个主要家电品类中,美的有7个品类线上/线下市场份额排名第1;冰箱、洗衣机、电热水器、微波炉、烤箱等7个品类线上市场份额排名第2。

格力家电业务与美的家电业务不具可比性,放在一张图里极为不协调。

美的消费电器包括冰箱、洗衣机、厨卫及品种繁多的家电,2018年销售收入突破1000亿。2021年美的家电收入达1319亿,同比增长15.8%。

2020年、2021年格力家电收入分别为45亿、49亿,跌到美的家电收入的4%以下。而且2021年增速仅为8%,远远落后于美的。

空调与冰箱、洗衣机都是家电,在设计、生产、供应链、销售渠道等诸多方面都是相近甚至相同的。

作为空调*,家用电器是格力最有希望做大、做强的业务,但努力了这么多年,冰箱、洗衣机、电饭锅……都做了,但格力家电销售收入还不到美的二十五分之一。

所以,美的、格力的“中驷”没有可比性。

3)下驷,美的“埋伏”多年

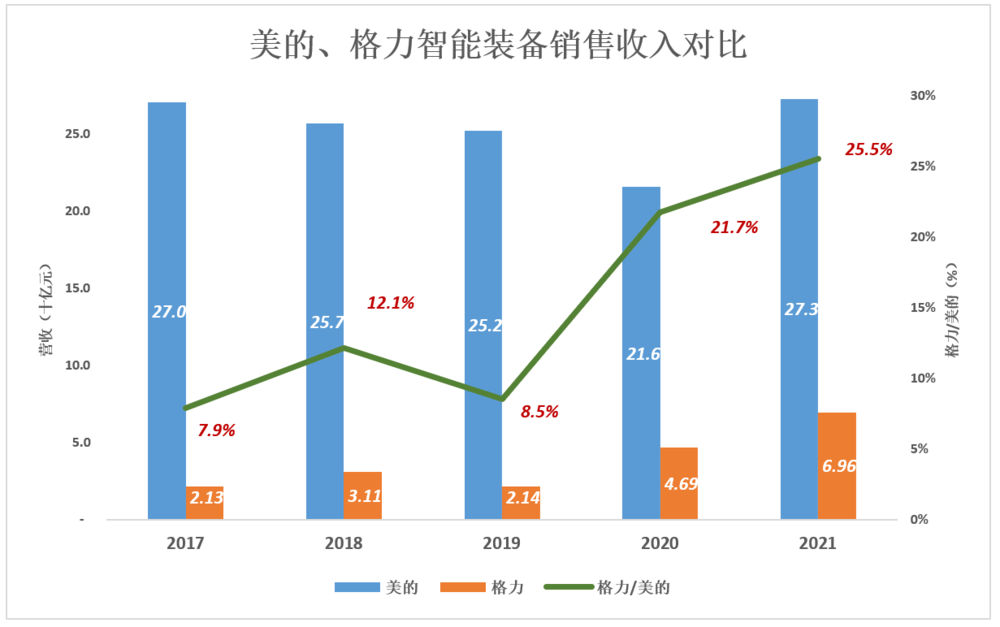

作为家电制造巨头,美的、格力均已完成向智能制造的转型,还对外出售数控机床、工业机器人等智能装备。

美的将智能装备板块命名为“机器人及自动化系统”。板块的核心是2017年美的收购的世界*工业机器人制造商“库卡”。2021年,该板块营收272.8亿,其中来自戴姆勒、宝马等的订单达数千台/套。

2021年,格力智能装备板块营收仅8.6亿。为提高可比性,将绿色能源板块收入29.1亿(主要来自银隆,已更名为“格力钛新能源”),“工业制品”板块收入31.9亿(压缩机等),与智能装备收入相加,总收入69.6亿,约为美的智能装备收入的25.5%。

美的智能装备板块的核心是德国库卡(KUKA)。该项收购极大地提高了美的制造的自动化水平,截至2022年初每万名工人使用的机器人台数达到370台,预计两年内进一步提高到700台/万人。

卡库被美的并购后业绩缓慢下滑,2020年营收216亿,较2017年下降20%,每年下滑7.2%。2021年卡库推出一系列新产品,全年营收273亿、同比增长26.4%。

我国工业机器人使用额度不到250台/万人,韩国则超过930台/万人。人口红利殆尽,招工难、用工贵、人员流动率高,促使企业更多地使用机器人,中国已成为全球*、增速最快的机器人市场。

从2017年收购库卡95%股权,美的花了四五年时间整合资源、提高供应链的本土化率,如今已渐入佳境。到2024年,美的收购库卡时做出的“不干预、不裁员、不退市”将到期。

都是高手,但格力出现异动

1)格力成本控制能力出众

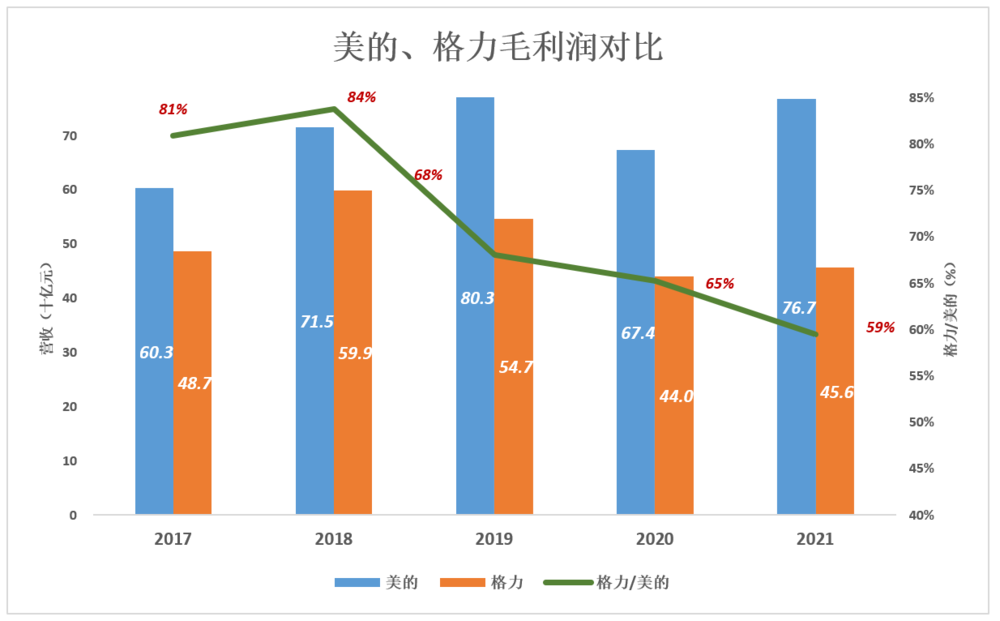

2021年,美的、格力毛利润分别为767亿、456亿。格力以美的55%的营收,获得美的60%的毛利润,说明格力的成本控制能力优于美的。

格力成本控制优势是全方位的:

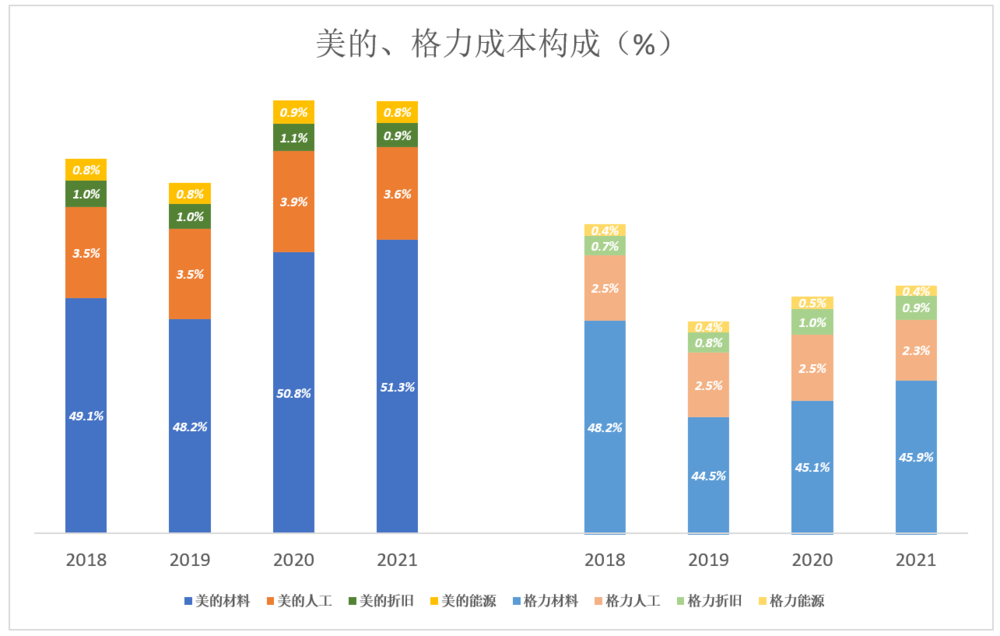

2021年,美的原材料成本占营收的51.3%、格力为45.9%。营收数千亿的同行,材料成本竟相差5个百分点;

美的人工成本占营收的3.6%、格力为2.3%;

美的能源成本占营收的0.8%、格力为0.4%;折旧占营收的比例,美的、格力同为0.9%。

美的成本略高的客观原因是产品线丰富,相比之下格力更加专注。

2)毛利润及费用

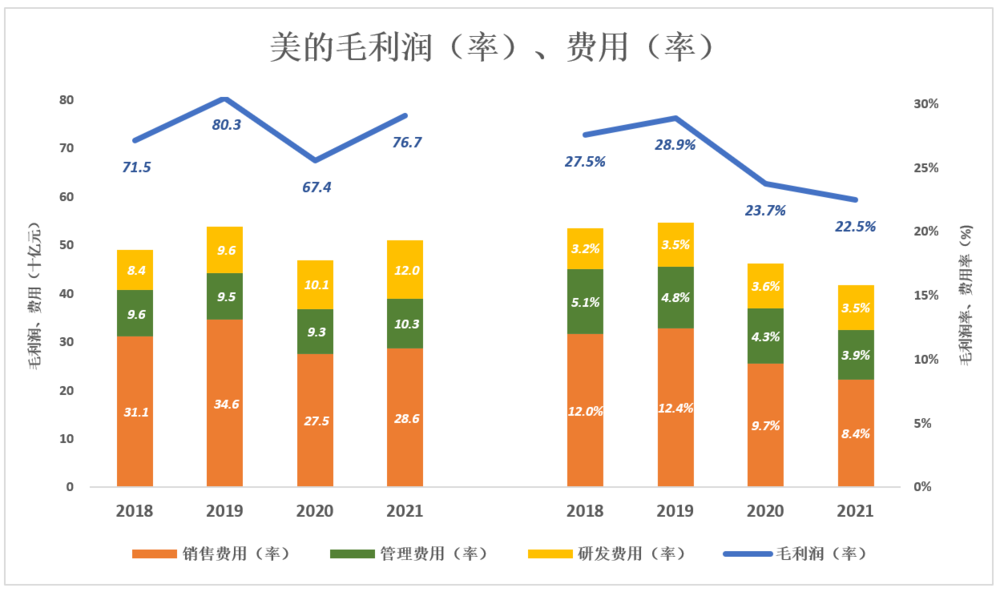

蓝色折线代表毛利润(率)、彩色堆叠柱代表费用(率),蓝色“淹没”彩色时才能获得经营利润。

2021年,美的毛利润767亿,毛利润率22.5%(较峰值下滑6.4个百分点)。销售、管理、研发三项费用合计509亿,总费用率为15.8%(较峰值下滑4.9个百分点)。

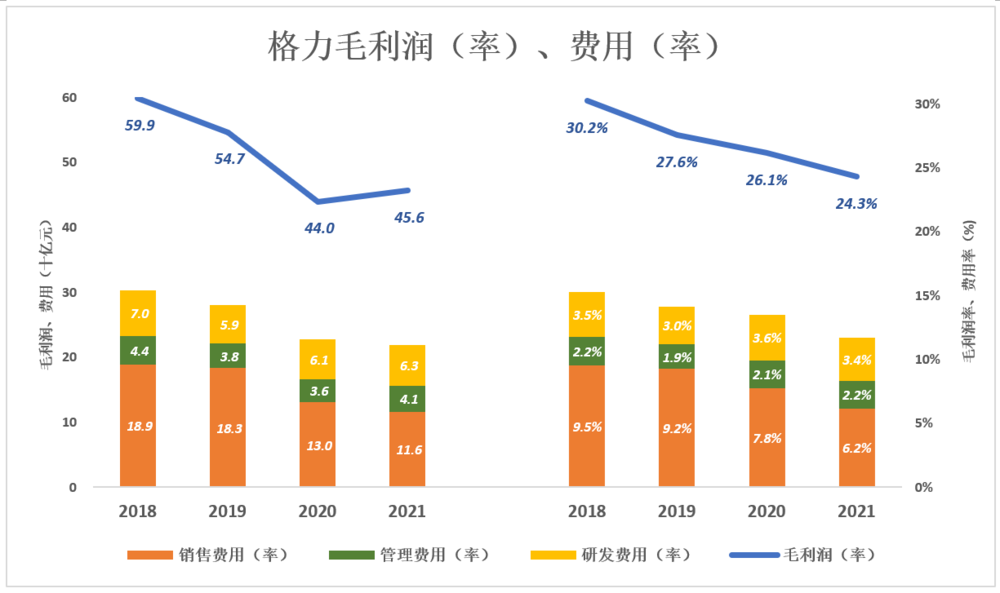

2021年,格力毛利润456亿,毛利润率24.3%(较峰值下滑5.9个百分点)。销售、管理、研发三项费用合计219亿,总费用率11.7%(较峰值下滑2.5个百分点)。

通过对比,有两个印象:

*,美的规模效益更显著。以2021年为例,市场费用、管理费用、研发费用均为格力的2倍,费用率只比格力高1~2个百分点。特别是研发费用,美的、格力分别为120亿、63亿。长此以往,美的会累积越来越大的技术优势。

第二,尽管创新能力不佳,但格力对现有业务(主要是空调)压缩成本、控制能力*。

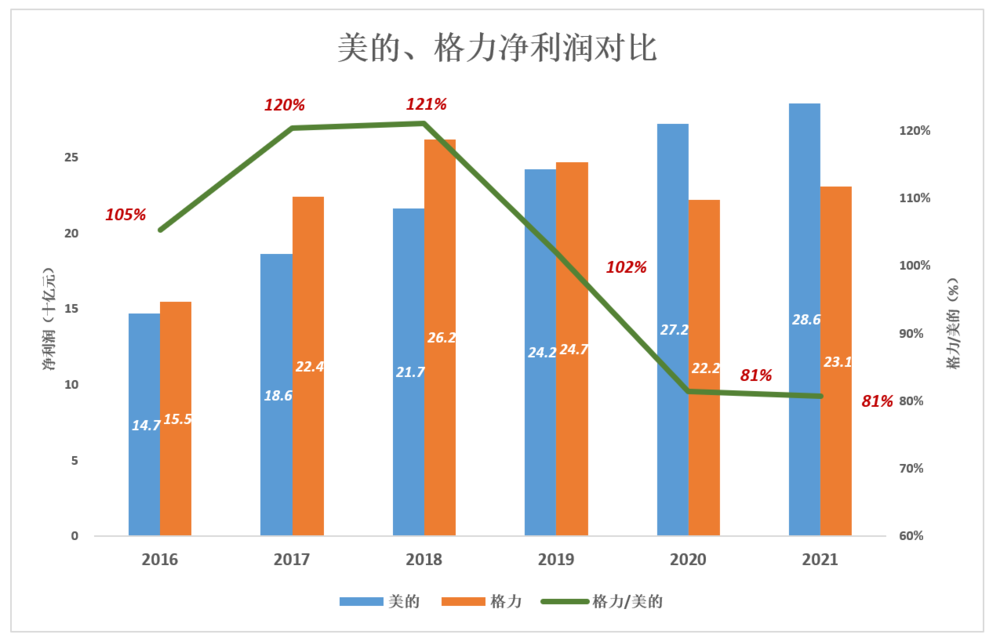

2012年美的营收小幅*,但净利润远低于格力,直到2020年才超过格力。2021年美的、格力净利润分别为286亿、231亿,格力相当于美的的81%。

以美的50%的营收取得美的80%的净利润,格力的成本控制能力值得称道。但格力已“挤掉毛巾中最后一滴水”,进一步压缩的余地不多了。

3)格力关键指标异动

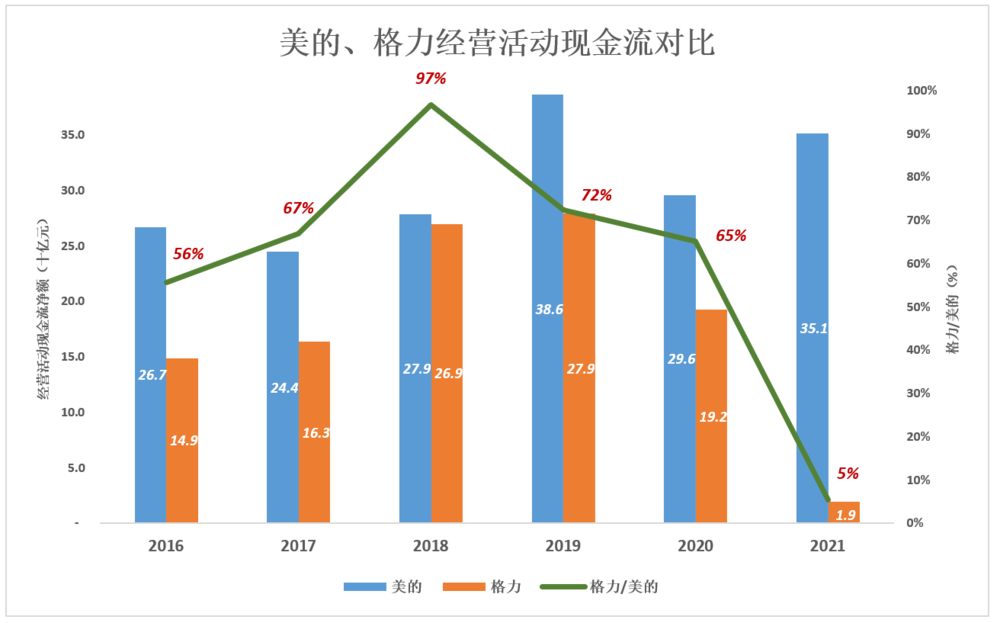

在格力净利润保持*的那些年,经营活动现金流却大幅低于美的。

2017年,格力、美的净利润分别为224亿、186亿,格力*20%;但经营现金流净额分别为163亿、244亿,格力落后33%;

2020年格力净利润落后美的19%,经营活动现金流净额192亿、落后35%;

2021年格力“风云突变”,经营活动现金流净额仅为18.9亿、同比下降90%!

与期初数据比对,发现“产品库存”账面价值增加109亿(2020年增加值为45.8亿)、应收账款增加51亿,这是经营活动现金流下降的主要原因。

多年以来,格力账面现金超过经营、投资活动所需,2021年骤然减少近200亿。

2016年,格力、美的营业成本分别为729亿、1156亿。对格力而言,账上有几百亿现金足够了。但到2017年6月末,格力账面现金突破1000亿(格力、美的账面资金分别为1053亿、342亿)。

2019年末、2020年末,格力账面现金已先后达到1254亿、1364亿。

2021年,账面现金掉头向下,年末降至1170亿,较年初减少194亿。

无论如何,格力经营活动现金流断崖式下跌值得警惕。

田忌赛马的终结

家电、空调(含暖通空调)是美的、格力的“必选题”,智能装备是“附加题”。2021年,美的两道必选题“总分”2737亿,比格力的1366亿高100%。

美的“附加题”主要内容是并购/整合库卡,尽管道路曲折但前途越来越光明。

格力喊了多年“加快多元化布局,培育新增长点”,智能装备、精密模具、再生资源、新能源、半导体、医疗健康……但始终没有改变对空调业务的高度依赖。

格力的空调“王位”是前任董事长朱江洪率领团队获得的战果,董明珠当年在团队里的角色是“卖空调”的。

朱江洪退休后,董明珠连电冰箱都没能做起来,智能手机、新能源车、锂电池就更难说了(注:2021年国内冰箱占有率排名前三的是海乐、美的、西门子,TCL排在第八,格力冰箱榜上无名)。

按“三局两胜”规则,美的、格力已然分出胜负,比赛继续的理由是人们想看美的是否能够全胜。如今这场持续十年的田忌赛马到了该终结的时候了。

【本文由投资界合作伙伴虎嗅网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。