时隔多年,连续涨停的“狂欢”景象再次降临在攀钢钒钛身上,但市值飙升200亿元背后,其需要突破的难关还有不少,旗下三大产业暂时都不足以支撑资本市场的超高预期。

攀钢钒钛突然成了资本市场的新宠儿。

7月以来5个工作日,攀钢钒钛天天涨停。截至7月7日,公司最新市值为527.37亿元,较6月末上涨了61.32%,较4月下旬的低点更是翻了一倍有余。

在股市上,攀钢钒钛是一家有“黑马”体质的公司。除了刚刚过去的2021年,它还在2007年、2010年、2014年等多个年份被爆炒过,但之前的结局总是冲高回落,套住一波又一波跟风者。

最近这波炒作的直接原因是6月29日国家能源局发布的一份征求意见稿,激发了资本市场对攀钢钒钛关于钒电池的想象。

钒被称为“钢的维生素”,1832年一位瑞典科学家以北欧神话中一位叫做凡纳迪斯的女神来命名它,翻译成中文即为“钒”。加入钒的钢有着更高硬度,钒合金钢应用非常广泛。

在漫长的岁月中,钒始终伴随着钢而存在,但最近几十年,它多了一种新功能。上世纪80年代,国际上全钒液流电池研究成果落地。最近30年,钒电池技术在中国也持续进步。近年来,随着我国储能装机量迅速增长,钒电池相关储能项目开始变得越来越重要。直到现在,被国家能源局一份文件推上风口浪尖。

但市界研究后发现,超高的热情背后,不管从现有的财务数据来看,还是从政策变化后可能发生的实际作用来看,攀钢钒钛都面临巨大的不确定性,更多还是短期内市场的情绪作用。

大起大落

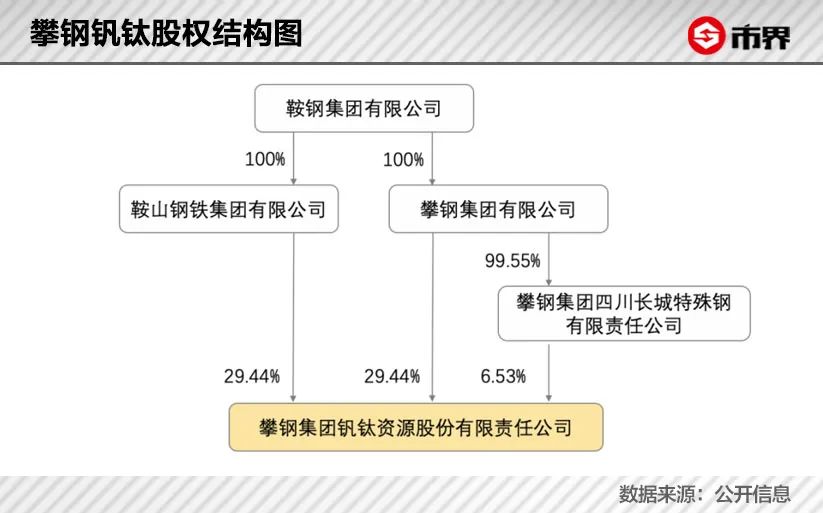

依托于攀西地区丰富的钒钛磁铁矿资源优势,攀钢集团始建于1965年,并在1970年、1971年和1974年分别实现了出铁、出钢和出钢材的使命,结束了我国西部地区没有大型钢铁企业的历史。

1996年,由攀钢集团等三家公司联合发起设立的攀钢钒钛,成功登陆了资本市场,且以钢材为主营业务,生产的主要是钢卷、钢带和钢板等产品。

1996年到2007年,攀钢钒钛的收入和净利润都在不断增长,股价也在2007年到达*次历史高点。可惜2008年金融危机之后钢铁业受影响颇深,加上集团内部管理问题,攀钢钒钛进入了一段净利润大幅波动的阶段。

2010年攀钢集团和鞍山钢铁集团(以下简称“鞍钢集团”)开始进行重大重组事项,攀钢钒钛的钢铁业务随后被置出,同时置入矿山等资产,自此转换为一家主营铁矿石采选和钒、钛制造加工的企业,实际控制人也从攀钢集团变成了鞍钢集团,但都同样隶属于国资委。

但2012年开始,攀钢钒钛先后又经历了数次资产重组,公司业绩始终处于跌宕起伏之中——2008年至2016年,攀钢钒钛累计收入2324.66亿元,但同时却出现147.58亿元的累计亏损。

直到2017年,攀钢钒钛才逐渐开始将收入稳定在100亿元至150亿元之间,净利润也保持正数,但波动还是很明显,2018年至2021年净利润分别为31.63亿元、14.56亿元、2.43亿元和14.56亿元。

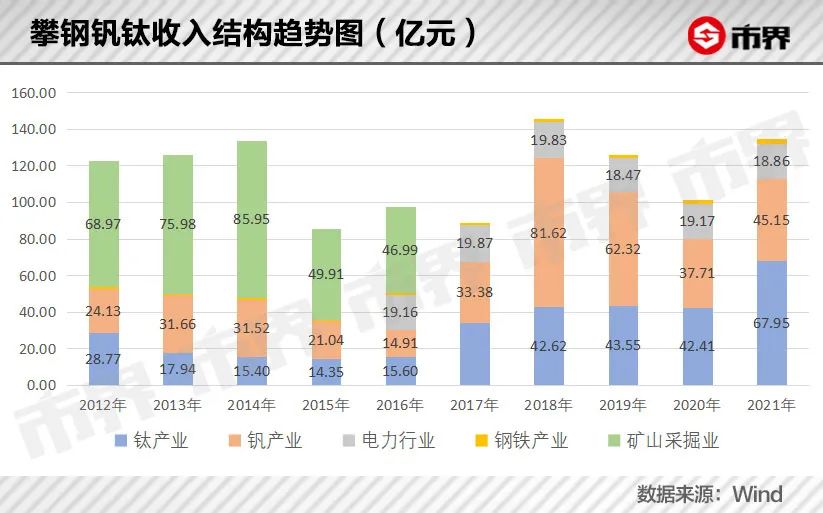

截至当前,攀钢钒钛主要收入分别由钛、钒和电三大产业贡献,2021年三部分业务收入占比分别为48.33%、32.11%和13.41%,合计占总收入的9成以上。

从其近五年业绩来看,2018年和2021年是收入净利润都比较可观的年份,而拆解钛渣、钛白粉和钒三大主要产品的销量和单价后会发现,2018年以来钛渣和钛白粉的销量基本没有增长,钒产品增长了不到一倍,业绩波动主要是特定年份产品价格有所上扬的结果。

主业进入相对稳定局面的同时,攀钢钒钛也开始降负债——其资产负债率从2015年最高点82.59%一路降至2022年一季末的20.63%,带息债务从对应的337.66亿元降至0.74亿元,目前已基本进入“无债一身轻”的状态,只剩下一些经营性负债。

从现金流来看,攀钢钒钛近几年正日渐“佛系”——投资活动现金流净额不断收缩,意味着不再投资扩产,近5年经营活动现金净流入基本等于筹资活动现金净流出,意味着靠主营业务赚来的钱基本拿去还债了。

最终呈现出的,是一个不投资、没负债、主营业务相对平淡稳定的状态。

但就是这样一家“佛系”的公司,突然乘上了政策的“东风”,吸引资本市场众多的目光。

天上掉下“馅饼”

攀钢钒钛近期股价大涨的原因,主要是国家能源局综合司在6月29日发布的一则关于征求《防止电力生产事故的二十五项重点要求(2022年版)(征求意见稿)》意见的函,其中提到中大型电化学储能电站不得选用三元锂电池、钠硫电池。

在电化学储能领域之中,发展较*的是锂电池,占已投运项目总量的比重达到90%左右,其次是铅蓄电池、钠硫电池、压缩空气和飞轮储能,占比分别在1%-3%之间,然后才是占比不到1%的液流电池。

如果基于安全考虑不能使用三元锂电池和钠硫电池,那么目前处于第二梯队的几种电池将拥有很大的发展空间,其中全钒液流电池作为液流电池中的一种,具备安全性高、易扩容、循环寿命长等特点,让其一夜之间成为资本市场的“宠儿”。

与此同时,和锂这样在全球范围内相对稀缺的资源相比,中国的钒储量占比不仅更高,而且多集中于攀西地区,即攀钢集团所在的攀枝花,那么在国内钒和钛产业中都处于龙头位置的攀钢钒钛,自然是*的受益者。

但显著的优势背后,钒电池最主要的问题还在于成本。

光大证券研报显示,钒电池项目投资成本集中在3.8-6元/Wh,是目前锂电池储能电站投资成本的2倍以上,初装成本显著高于后者。与此同时,全钒液流电池能量密度12-40Wh/kg显著低于锂电池的80-300Wh/kg,需要用泵来维持电解液的流动,损耗较大,最终能量转化效率也低于锂电池。

在锂电池和钠硫电池之后,钒电池要想真正成为主流的储能电池类型,至少需要跨过成本这道坎,同时和其他电池类型一较高下。

钒电池的想象之外,钒产业目前更主要的应用领域还是钢铁。

相关报告显示,国内钒需求有80%-90%集中在钢铁行业,用于增加钢材的强度和韧性等,每一吨钢材含钒量也成为衡量钢材质量的一个重要指标。

目前我国用钒强度(每吨钢含钒量)大概在0.05千克钒/吨钢的水平,接近全球均值,相比北美的发达国家差距在一倍左右。随着我国钢铁消费结构的转型升级,对钢材的质量标准也有所提高,那么在钢铁整体增速已经处于非常缓慢的当下,每吨钢的用钒量成为提高攀钢钒钛业绩的重要驱动力。

但一倍的空间相对有限,还需要在未来较长一段时间内不断补齐,因此短期内也无法期待出现明显增长。

与此同时,攀钢钒钛和背后实际控制人鞍钢集团的关联交易,从某个角度来看也限制了钒原料的来源。

2021年年报显示,攀钢钒钛前五大客户占其总收入的37.25%,其中关联方交易占比28.42%,为鞍钢集团;与此同时,其前五大供应商对应的采购金额占其年度采购总额的80.62%,其中关联方占比75.3%,同样来自鞍钢集团。

主要原因在于,钒作为一种很少独立存在的矿物资源,主要赋存于钒钛磁铁矿、磷酸盐岩等矿物中,最主要的来源是钒钛磁铁矿炼钢后得到的富钒矿渣,也就是攀钢钒钛实际控制人鞍钢集团在炼钢过程中能够得到的一种物质。所以攀钢钒钛最主要采购渠道是鞍钢集团也就不足为奇。

再加上目前钒最主要的应用领域在钢铁行业,用于增强钢铁的强度、韧性等,因此*的客户也是鞍钢集团。

但这样的结果就是,在鞍钢集团层面钢产量相对稳定的情况下,作为炼钢过程中产生的钒原料也是相对稳定的,很难因为下游需求提高而在短期内找到大幅提高的供应渠道。

再者,2021年在攀钢钒钛总收入中占比更大的钛产业,主要产品是钛白粉,更多应用于涂料市场,比如立邦就是其大客户之一,因此和房地产、装修装饰行业形成一个强绑定关系。

2021年受疫情影响国内外钛白粉市场需求上涨,目前仍处于1.9万元/吨的高位,意味着2022年相关业绩大概率仍会保持一个较高水平,但房地产行业渐趋稳定的大趋势下,涂料行业的市场规模很难有明显增长,钛白粉价格也会在高需求消退后逐渐回落。

可以期待的是,2021年攀钢钒钛在研发投入上有所加强,且其中包含了钒电池相关的研发项目,2021年也以46亿元的对价合并了控股股东控制下的西昌钒制品,钒制品的产能提高至4万吨/年。

但实际的难题面前,攀钢钒钛距离短期内的爆发还是有较长一段距离。市值5天暴涨200亿元,期望未免太高了些。

【本文由投资界合作伙伴微信公众号:市界授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。