一般来说,经济下行期往往是低价商品、性价比商品的黄金机遇期。

上世纪90年代,日本经济泡沫破裂后,百元店遍地开花,高性价比商品成为主流,日本百元店大创、折旧店巨头唐吉诃德,服装品牌优衣库均在此间诞生。优衣库创始人柳井正曾说:“经济危机是我的朋友。”

但在国内市场,“十元店”龙头名创优品却陷入到增长瓶颈中,发展一直不温不火,甚至还出现了业绩下滑。

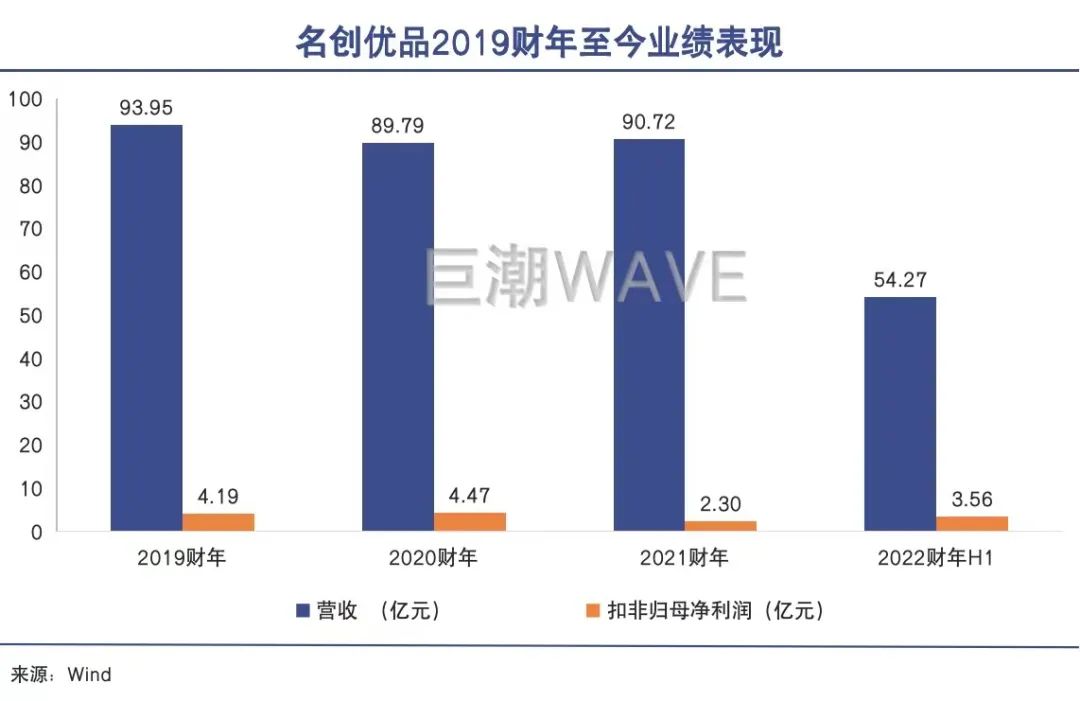

名创优品赴港二次上市公布的招股书显示,2019-2021财年,其分别实现收入93.95亿元、89.79亿元和90.72亿元,尚未恢复到疫情前的水平。

这样的业绩表现也难免被资产市场投出看空票。名创优品于2020年10月登陆纽交所,其股价曾在2021年2月达到35.21美元/股的历史高点,总市值也曾突破百亿美元大关,但如今股价仅为7.48美元/股,距发行价20美元已经腰斩不止,市值也仅剩22.96亿美元。

名创优品股价表现(上市至今)

值得玩味的是,2013年成立并迅速发展壮大的名创优品,也曾是成功的商业案例,一度在经济下行期创造出骄人的业绩。

名创优品的创始人叶国富对其经营之道颇为骄傲,他曾多次“叫板”马云,也曾经高调地宣称,“我们抄了经济形势不好的底,经济形势越不好对我越有利。”

《名创优品没有秘密》一书介绍称,“2015年在国内实体零售行业哀鸿遍野、实体经济艰难的时刻,名创优品却逆势而上,打破互联网电商的强势围攻,创办不到两年,就完成了年营收破50亿,全球开店数超过1000家的壮举,堪称现代商业奇迹。”

如今经济下行期再次到来,曾经“创下商业奇迹”的名创优品为何业绩乏力、股价暴跌?叶国富还能再次缔造“奇迹”吗?

01

十元店生意不香了

问题可能不在于名创优品的商业模式过时,也不是创始人不够努力。

2013年,品牌创始人叶国富携家人前往日本旅行时,发现当地有很多生活家居专营店,这类店铺销售的日用生活百货不仅质量好、设计美观,价格还很实惠,而且绝大多数都是“中国制造”。

叶国富因此获得商业灵感,并凭借自己过往的经验、供应链和渠道资源,在广州创办了名创优品。其创立的初衷就是“用优质的产品和服务,让更多人能够轻松地享受有品质的美好生活”。

不难看出,模仿日本百货,价格实惠、高性价比,是名创优品的主要特色。因为早期店中多数商品价格在10-15元左右,“中国*10元店”、“中国最牛10元店”“10元店标杆”成为了媒体给名创优品贴上的标签。

这样的定位曾帮助名创优品在创立后的几年内大受欢迎、高速增长。

彼时,意气风发的叶国富似乎成为了线下零售的代言人。2015年他曾公开表示:“线上流量已经被BAT拿走了,线下的流量竞争才刚刚开始!线下*的流量在我这儿。”2016年马云提出新零售之后,叶国富在分享时表示不看好,“线上+线下是一个很大的坑,你们千万别跳那个坑。”

在接受媒体采访时,彼时的叶国富总结了自己成功的三个原因,*,实体店面不景气,店租下滑,第二,出口遇阻,供应商消库存压力大,名创优品可以低成本进货。

第三,叶国富还补充一点,“抄了经济形势不好的底,经济形势越不好对我越有利,因为大众消费更理性,必需品更畅销,优衣库就是上世纪80年代日本经济下滑时崛起的。”

以高性价比的商品赢得客户,以规模优势获取利润,名创优品的商业模式大获成功,似乎走上了一条康庄大道。

但故事的发展走向却在随后几年间快速变化,十元店生意逐渐不那么香了。

公开数据显示,2018年名创优品的营收为170亿元。但根据美股上市时的招股书,2019财年(2018H1-2019H1)名创优品的年营收仅为93.95亿元。在此后的2020、2021两个财年,名创优品的收入仍然几乎处于停滞状态。

过去三个财年,名创优品的单店收入甚至出现了连续的负增长。2019到2020财年,名创优品单店收入从270万元下降到220万元,降幅达19.8%。2020到2021财年,单店收入继续下降至190万元,降幅为11.3%。

2018年从高瓴和腾讯获得10亿元融资后,叶国富曾提出中期战略目标“百国千亿万店”,即到2022年实现入驻全球100个国家和地区、门店数量达到10000家,营收超过1000亿元。但如今“千亿”和“万店”的目标看起来似乎已遥遥无期。

名创优品曾在“关店浪潮下逆市崛起”,叶国富曾经宣称“经济形势越不好对我越有利”,为什么在如今经济再次放缓的背景下,被消费者所抛弃?

问题可能不在于名创优品的商业模式过时,也不是创始人不够努力,而是市场环境已然生变,当下的对手太多、太强。

02

躲不开的竞争

如今走进一家商业综合体,消费者可以找到N多家与名创优品存在产品重合的家居专营店或精品店。

从2015年叶国富自豪地表示“线下*的流量在我这儿”开始,近年来整个零售行业的变化可谓日新月异:

线上红利没有终结,电商行业仍然保持了多年的快速增长;实体店没有没落,店面租金整体仍然呈现上升趋势。尤其各种商业综合体快速崛起,吸纳着全城的中产购买力。

新消费浪潮下,消费品牌们重新杀回线下实体店。尤其涵盖潮玩、小型电子产品、文具、美妆彩妆及家居日用品的潮流零售品牌,在产品定位和目标客群上,或多或少都与名创优品有所重合。

如今走进一家商业综合体,消费者可以找到N多家与名创优品存在产品重合的家居专营店或精品店,例如晨光文具旗下的九木杂物社、红杉与今日资本投资的NOME、2014年成立的生活品牌TheGreenParty等等。就连定位十分相似的10元店,也出现了韩尚优品、熙美诚品、木槿生活等品牌——名创优品面对的竞争压力可想而知。

《名创优品没有秘密》一书曾引用过叶国富的一句话:互联网时代的创业,要么彻底拥抱互联网,要么从事互联网影响不到的行业。此话似乎暗示了10元店是“互联网影响不到的行业”。

但事实却并非如此。自2016年开始,定位下沉市场的拼多多快速崛起,此后淘特、京东京喜、美团等电商平台快速跟进。在这些平台上,消费者可以购买到大量的低价的白牌家居生活用户。且名创优品“性价比爆品”的打法也被平台上的商家模仿,它们也多采用薄利多销的方式,打造大单爆款。

此外,阿里、京东、拼多多、苏宁等电商平台都在大力拓展C2M业务,帮助工厂建立自己的品牌,将商品以更低的价格直接销售给消费者,甚至如淘特还专门打造了“淘特10元店”。

这些电商平台和背后的卖家,实际上都是名创优品的竞争对手,对其销售形成了分流。尤其是在疫情影响到线下店铺人流的背景下。

从产品定位的角度来看,名创优品的商品价格定位也处于某种尴尬的中间地带。

虽然被外界称为“中国的大创”,但实际上名创优品的价格几乎是日本大创的两倍(所谓日本的百元店,折合人民币6元左右);虽然叶国富曾经表示要对标无印良品,但在大多数消费者看来后者的定位要比名创优品高不少。

这导致名创优品很难向三四线城市下沉。国内一二线城市的人均收入是三四线的2-3倍,在国内不少消费者看来,名创优品的价格算不上便宜。

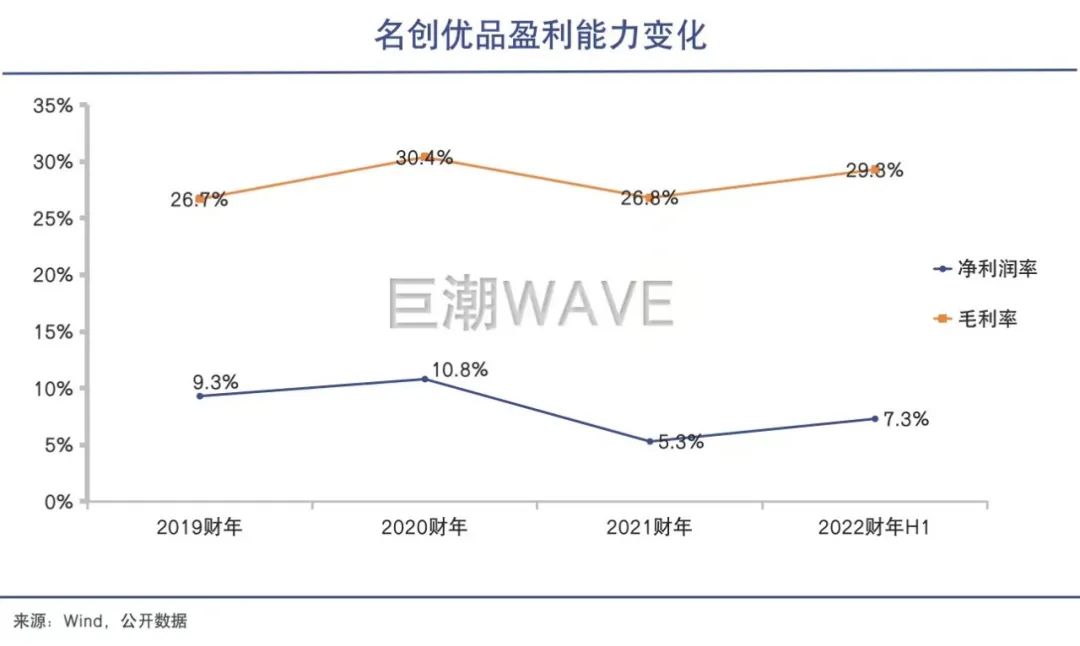

且名创优品的选址多位于"一二线城市的核心商圈、黄金地段的购物中心和人流密集的步行街",产品要承担如此高的租金成本,已经证明了其性价比并不算很高。从超过25%的毛利率来看,也很难说有多大的性价比优势。

但与此同时,名创优品的设计感和品牌力又不足以向中产消费者收取高额的溢价。对于这些中产消费者来说,名创优品的店铺可以顺带逛一下,但似乎没有非要选择名创优品的理由。

无论是购买玩具、耳机、护手霜、水杯、钥匙扣、袜子……挑剔的中产们在线上和线下似乎都有更上档次的、更专业的品牌可以选择。

03

推翻旧战略

其选择的下一步不是再下沉,而是上升。

软银的CEO孙正义曾提出过一个时光机理论,即先在发达市场发展业务,等时机成熟再进军发展比较落后的市场,从而获取收益。

这个理论似乎可以应用于名创优品发家的过程。从2013年创立到如今营收近百亿,坐拥5000余家店铺,名创优品无疑从这一策略中获益巨大。

但十元店的失宠和叶国富的失意,证明了任何生意都不能刻舟求剑,而应该紧跟市场,因地制宜。

国内消费者的收入水平决定了,名创优品对于相当部分消费者来说并不具备高性价比,因此其无法真正像大创、优衣库在日本一样享受到经济下行的“红利”。

有投资人指出,名创优品的15元价格带在三四线城市难以被接受,但拼多多的定位又太低,在中间就存在一个5-10元的价格真空地带。目前线下只有一些规模很小的连锁低价业态和夫妻老婆店,这才是国内真正的下沉市场。

叶国富也已经意识到了战略上的失误,但其下一步的选择却不是再下沉,而是上升。

2020年美股上市前,名创优品启动了X-战略,尝试在细分领域打造更有竞争力的垂类品牌,迎合年轻一代消费者的同时,希望借助「品牌」带来的溢价对抗成本上升造成的经营压力。

此前叶国富的方法论是*性价比,他曾表示“在保证一定品质的基础上,谁把价格降下来,谁就能重新获得市场。”他曾对雷军讲,名创优品的目标是,将产品卖到同行价格的三分之一。

但自2020年,叶国富开始用兴趣消费来概括年轻人的新一轮消费趋势。他将国内消费划分为三个阶段,前两个阶段分别是低价消费阶段、性价比阶段。未来则属于兴趣消费阶段。

为了重新赢得市场,名创优品做出了不少的探索。包括美妆集合店WOWCOLOUR、会员制饰品集合店ACC超级饰、潮玩集合店TOPTOY、高端美妆零售店HAYDON。不过最终留在招股书里作为业绩展示的只剩下潮玩品牌TOPTOY。

根据财报,截至2021年12月,名创优品旗下共有89家TOPTOY品牌店,其中84家为加盟店。此外,TOPTOY在21财年首次进入公司财报,为集团总体收入仅贡献了1.1%。

泡泡玛特之后,国内的新兴潮玩品牌也如雨后春笋般涌出。显然,TOPTOY仍然处于早期成长阶段,还需要更多市场沉淀。

针对主业,叶国富也根据消费趋势做出了相应调整。为迎合年轻群体为兴趣价值买单的习惯,叶国富将名创优品的产品新标准定义为好看、好用、好玩,不再突出性价比,而是将情感价值排在前面。在操作层面上则更加注重IP和产品的设计。

过去几年,名创优品已经陆续和Hello Kitty、粉红豹、裸熊、芝麻街等知名IP合作,如今IP合作已经升级为名创优品的战略,更加受到重视。

叶国富推翻了原来“*不做线上”的发言,建立了社群开始经营私域用户。线上网店也比以前更加热闹了。

04

写在最后

总体而言,叶国富对于整个零售市场和发展阶段的判断已经发生了根本变化,其战略也因此发生了重大转向。

但挑战在于,兴趣消费要求吸引和打动年轻人,这更多考验的是企业原创设计、文化创造和打造品牌的能力,而叶国富擅长的供应链、渠道等能力则变得不那么重要了。

为了配合战略调整,叶国富也脱下穿了十来年的西装领带皮鞋,代之以白色短T、Lululemon慢跑裤、Adidas或NIKE运动鞋。不过培养新的竞争优势、改变整个品牌的形象不像把西装换成T恤那么简单,也绝不是一日之功。

名创优品回港上市募资用途的分散和不聚焦,似乎也透露出其仍然找到真正的变革发力点。此次回港上市,名创优品计划将所募资金的25%用于门店网络扩张和升级,20%用于供应链改善和产品开发,20%用于增强技术能力,20%继续投资品牌推广及培育,约5%将用于资本开支,约10%将用于营运资金和一般公司用途。

旧的战略已经难以奏效,新的竞争优势却尚未形成,叶国富对于新战略、新答案的摸索还将继续。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。