喜茶还没上市,但它的供应商却要IPO了。

投资界-天天IPO获悉,不久前,纸制与塑料餐饮具生产商——合肥恒鑫生活科技股份有限公司(简称“恒鑫生活”)创业板IPO获深交所受理,保荐机构为华安证券。这门不起眼的杯子生意,却轻松撑起了一个IPO。

恒鑫生活的创始人是一对合肥夫妇——樊砚茹和严德平。1997年成立后,恒鑫生活经历了两次转型,最终在限塑令的启发下走向可降解塑料和纸质杯具的道路。随着新式餐饮的爆发,恒鑫生活赚得盆满钵满,客户包括瑞幸、喜茶、星巴克等。招股书显示,公司2021年纸杯和塑料杯卖出高达21亿只,一年进账7个亿。

不知道新消费品牌赚没赚钱,但供应商肯定赚大发了——不久前,为肯德基麦当劳提供调料的宝立食品在上交所首发通过,卖果汁给奈雪的田野股份递表北交所,给元气森林提供赤藓糖醇的三元生物已经IPO敲钟.....正如我们所见,新消费供应商正在排队IPO敲钟。得供应链者得天下,今年新消费VC/PE开始转投供应链项目了。

夫妇创业,一年卖出20亿只杯子

瑞幸、喜茶是前三大客户

喜茶、奈雪、瑞幸咖啡、星巴克、益禾堂、麦当劳、德克士、蜜雪冰城等被年轻人撑起的新式餐饮,它们都有一个共同的供应商——恒鑫生活,承包了饮料和杯子。

恒鑫生活最开始是做印刷的。1997年,樊砚茹和严德平夫妇在合肥创立恒鑫印务,开启了创业生涯。当时这是一家做制版和印刷业务的公司,主要提供宣传画册、资料等印刷品。

随着生意越做越大,恒鑫印务更名为恒鑫生活。彼时,饭桌上和家庭生活中,纸杯逐渐被普及,这是一条更大的赛道。2001年,夫妻俩看中了纸质餐饮的前景,决定转型。随即,公司引入纸杯生产线,逐渐从印刷服务业向纸制餐饮具业务过渡,成为国内较早将柔版印刷应用到纸制餐饮具的企业。

没过多久,转折再次出现。2008年,国家推出“限塑令”,一时间取代塑料的各类购物袋兴起,樊砚茹和严德平夫妇敏锐地嗅到了可降解塑料的发展前景,恒鑫生活自主开发定制PLA淋膜的生产线,用于生产PLA淋膜纸杯。

PLA被称为聚乳酸,以玉米、木薯等可再生的植物为原材料,是一种新型的生物基可生物降解材料,并在“限塑”普及后迎来了广阔的市场。与此同时,新式茶饮和咖啡也在国内迎来大爆发,瑞幸、喜茶、麦当劳等炽手可热的餐饮企业很快成为了恒鑫生活的客户,产品销量逐年暴增。

2022年5月,恒鑫生活向深交所递交招股书申报稿,申请在创业板上市,计划公开发行不超过2550万股新股,拟募资8.28亿元。以此计算,恒鑫生活的估值达到33亿元,此前突击入股的悦时景朗、悦时景晖及无锡复星创投则将获得约1.8倍的收益。

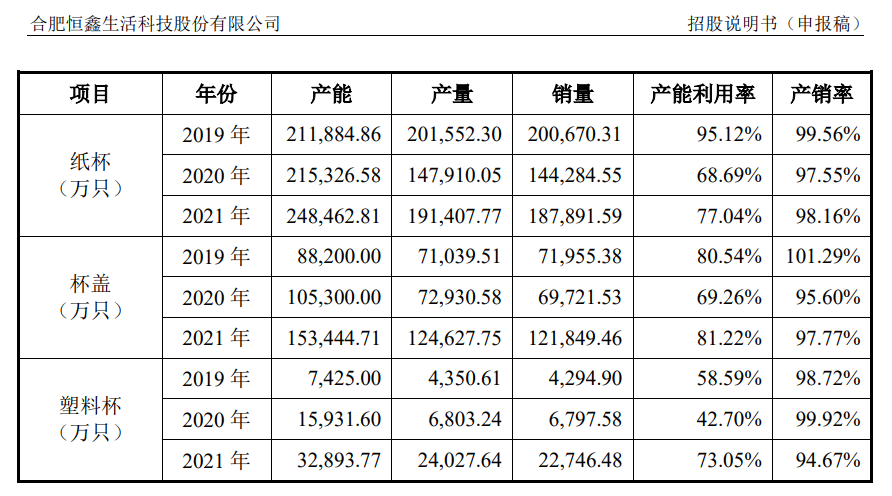

招股书显示,恒鑫生活以原纸、PLA 粒子、传统塑料粒子等原材料,研发、生产和销售纸制与塑料餐饮具,产品为以PLA等可降解塑料为主的纸制餐饮具和塑料餐饮具。2021年,公司卖出纸质餐具20.1亿只,塑料餐具19.5亿只,其中,纸杯和塑料杯数量高达21亿只。

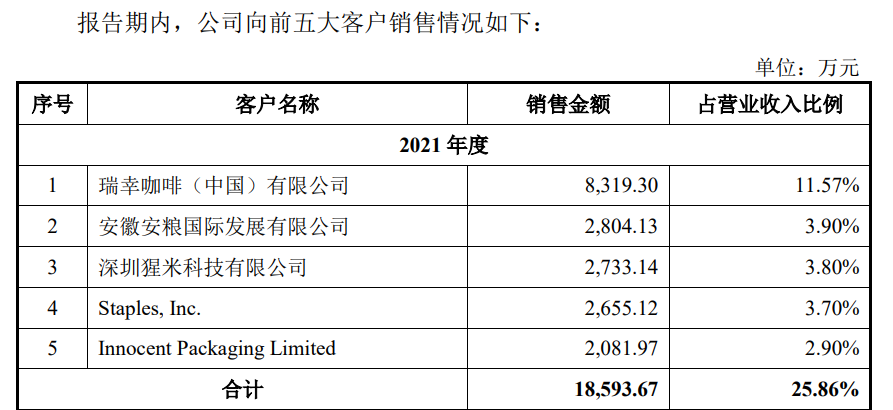

一只小小的杯子到底能做到多大的生意?如今,恒鑫生活已经成为了瑞幸咖啡、史泰博、亚马逊、喜茶、星巴克、益禾堂、麦当劳、德克士、蜜雪冰城、Manner咖啡、汉堡王、Coco都可茶饮、古茗、DQ等企业的纸制与塑料餐饮具提供商。其中,2020年和2021年,瑞幸咖啡为恒鑫生活第一大客户,销售收入占比分别为6.24%、11.57%。

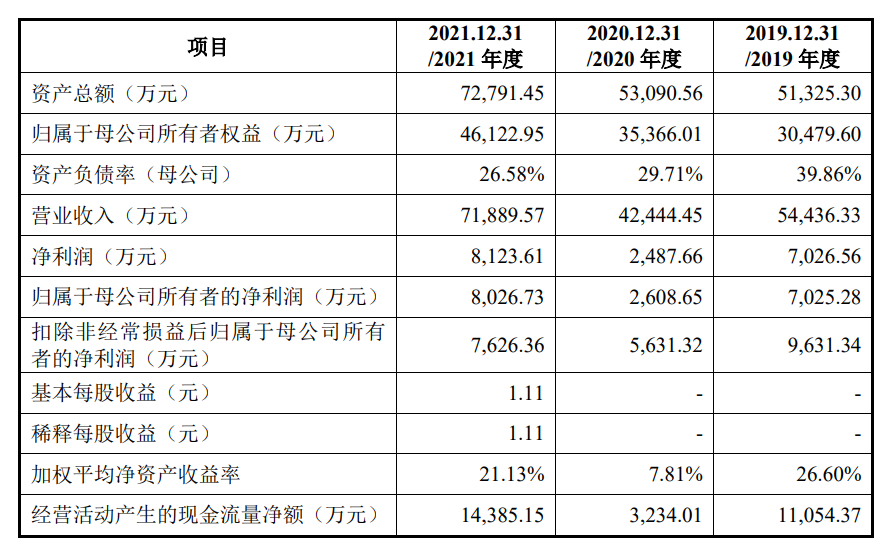

靠卖杯子,2019年至2021年,恒鑫生活实现营业收入5.44亿元、4.24亿元和7.19亿元,对应净利润分别为7026.56万元、2487.66万元、8123.61万元。其中,主营业务收入达5.31亿元、4.15亿元、6.96亿元,毛利率分别为41.85%、40.65%和36.17%。

夫妇联手创业,恒鑫生活是一家典型的家族企业。招股书显示,本次发行前,樊砚茹、严德平夫妇分别持股47.06%和23.53%,女儿严书景持股7.84%,三人持股比例接近80%。公司董事长、总经理严德平的三个妹妹,以及樊砚茹的外甥和侄女均直接或间接持有公司股份。

目前,大客户瑞幸在国内门店超过6000家,喜茶则超过了800家,这些遍及全国的网红品牌店,即将撑起一个30亿市值的IPO。

消费供应商正在排队IPO

恒鑫生活只是一缕缩影,消费供应商正在排队IPO。

最早上市的消费供应商是佳禾食品。2021年4月在A股上市。这家公司专注于制造植脂末和咖啡等原料产品开发,客户包括蜜雪冰城、茶百道和沪上阿姨等耳熟能详的新茶饮品牌。彼时新消费赛道如火如荼,上市前夕,佳禾食品内部进行了三笔大手笔分红,按持股比例看,这家公司的夫妻实控人共分走了7亿多元。

今年2月,山东三元生物科技股份有限公司在深交所上市,募资36.86亿元。这家公司自2007年以来专注于工业化生产赤藓糖醇产品,而赤藓糖醇就是代糖的一种,用作食品饮料中的填充型甜味剂。

招股书提及,2021年,元气森林是三元生物的头号客户,而农夫山泉、喜茶、可口可乐等饮料品牌也向三元生物采购赤藓糖醇。沙利文研究数据显示,去年三元生物赤藓糖醇的产量占全球总产品的32.94%,是全球赤藓糖醇行业产量最大的企业。而赤藓糖醇的价格逐年上涨,2021年的1-6月,赤藓糖醇的平均单价为18659.39元/吨。三元生物的暴利可见一斑。

水涨船高。除了提供代糖的企业受益,果汁原料供应商也在新茶饮的火热下大赚。今年6月15日,田野股份向北交所递表,拟募资约4.76亿元用于新建工厂等项目。这家成立于2007年的公司旗下产品包括原料果汁、速冻果块和鲜果等。

2015年,田野股份曾经挂牌新三板。不过彼时,田野股份还没有乘上新消费的东风。在新消费井喷的前夕——2019年,田野股份最大的四个客户还是广东南丰行农业投资有限责任公司、农夫山泉、鲜活果汁和可口可乐,新茶饮客户仅占田野股份的收入比仅为4.20%。

但情况很快发生了转变。2020年,奈雪一跃升为田野股份的第二大客户,这一年开始,新茶饮客户涌入田野股份的客户名单,并贡献24.44%的营收。2021年,公司前五大客户中有4个都是新式茶饮,包括奈雪、茶百道,一点点和沪上阿姨,这四个品牌贡献了56.49%的营业收入。那年,田野股份实现了4.59亿元的营收,同比增长72.57%。

在田野股份递表一个星期后,上海宝立食品科技股份有限公司IPO获得证监会核准,拟募资4.6亿元。7月6日,宝立食品开启了申购。

成立于2001年的宝立食品在食品复合调味料行业深耕多年,现在在交易所也有了一席之地。尽管长期隐于品牌后方,但宝立食品的客户都是享有名气的餐饮巨头,招股书显示,宝立食品的客户包括肯德基、必胜客、麦当劳、德克士、汉堡王、达美乐等等。根据艾媒咨询数据,2012年,我国的调味品行业市场规模为2012亿元,2020年,这一数字已经到了3950亿元,年均符合增长率为8.80%。作为供应商,宝立食品牢牢把握住了快速增长的B端市场。

2021年3月,宝立食品花0.42亿元收购杭州厨房阿芬科技有限公司75%的股权,厨房阿芬旗下有红极一时的网红意面品牌“空刻”。这被外界视为是宝立向C端消费市场开拓的表现。2022年Q1,宝立食品综合毛利率比2021年同期增加了4.99%,达到33.04%。宝立食品将毛利率上升归因为轻烹食品的毛利率较高。

接二连三的消费供应商正在谋求上市,以往它们都隐藏在品牌背后,现在集体浮出水面。

2022,VC开始看消费供应链

过去一年,新消费投资的疯狂历历在目。自2020年疫情发生以来,消费赛道就肉眼可见地火了起来,几乎所有的投资机构都在找好吃的、好喝的、好用的,从咖啡、烘焙、低度酒到米粉、拉面和烧烤炸串,还有新服饰、护肤彩妆等等,无处不见投资人为新消费而忙碌的身影。这一年也被称为消费投资的“盛世狂欢”。

然而好景不长。当二级市场消费公司的表现不尽如人意。同时,流量红利消失殆尽,一级市场的消费企业GMV上不去、市场扩张失灵了,这导致很多看消费的基金开始变得谨慎,对项目的估值要求也高了起来。

最近一家头部人民币基金合伙人透露,最近内部消费组同事集体转岗,转向消费+科技赛道,而新消费品牌基本上不投了。以往看消费的VC们,开始盯上一个新方向——供应链。

今年1月,美妆代工厂芭薇股份获得超亿元的B轮融资,白云金控及丸美金鼎产业基金共同参投;随后,服装供应链SaaS领猫SCM完成3000万美金A+轮战略融资由波士顿投资B Captial Group领投,蜂巧资本跟投,老股东云启资本、GGV纪源资本、百布(致景科技)均持续加码;还有数码印花供应商优布完成千万元人民币融资,投资方为九合创投;而在咖啡赛道,咖啡供应服务商“乐饮创新”也获得了近5000万元的融资,由盛景嘉城领投。今年6月,喜茶入股另一家焙炒咖啡服务商——少数派咖啡,持股约12%。

拥有较强供应链的企业也会受到VC的青睐。比如聚焦供应链数字化的科技鞋履品牌Miracle Miles,今年3月宣布完成1亿元的美元A轮融资,由IDG资本和红杉中国联合领投。再比如肌肉小王子,作为国内唯一拥有自营供应链的鸡胸肉品牌,在5月官宣了数千万元的A轮融资,由知名美元基金独家投资。

温氏投资在6月完成了消费二期消费基金的首轮募集,此前温氏投资执行总经理兼消费行业组负责人黄海平曾分享,“过去几年,消费赛道的投资逻辑很多是依据互联网的数据增长模型来做判断,但企业核心竞争壁垒建立不可忽视的一环就是供应链能力。”今年6月,关注餐饮消费赛道的番茄资本将公众号介绍更新为“和美味相关的深度产业基金,包括餐饮、食品饮料、供应链、食品科技和农业科技等”,这意味着番茄资本正在试图从消费餐饮走向深水区。

北京一家消费投资机构合伙人曾表示,“消费投资到了今天这个阶段已经不是单纯的差异化的问题了,本质上进入了一个新的阶段:从前端的差异化到后面的品牌成长,都是供应链的问题。”

供应商集体站上C位,这是新消费领域前所未见的一幕。

本文来源投资界,作者:邬宇琛 杨文静,原文:https://news.pedaily.cn/202207/495581.shtml