没有爆款,但有努力。

缺了选秀的2022上半年综艺市场,没能等到新的爆款出现。

在最近几年,春天向来是选秀的季节,选秀也常常能够成为上半年乃至全年最出彩的综艺之一。但在“选秀时代”宣告落幕之后,急需爆款补位的综艺市场却没能交出一份足够优质的答卷。

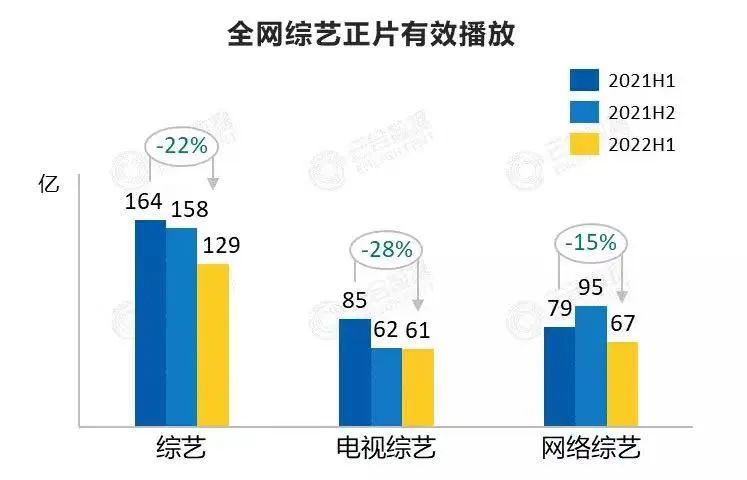

云合数据《2022H1综艺网播表现及用户分析报告》,在开篇的概览直接点出,上半年综艺“爆款缺位”,全网综艺累计正片有效播放129亿,同比缩减22%。其中,电视综艺有效播放61亿,同比下滑28%;网络综艺有效播放67亿,同比下滑15%。

摆在综艺面前的形势是严峻的:无论是缩减成本的平台、态度谨慎的广告商,还是疫情等客观因素的影响,都导向了整个市场要面对的不利开局。

所幸的是,综艺人们始终坚守阵地,综N代试图做出改变,小成本、垂直赛道的新生节目也开始寻找新方向。

即使身处行业的寒冬,即便成果尚不明显,综艺人们也在迎接或尝试大大小小的变化,等待或寻求新的市场机遇的到来。

H1综艺,走在“寒流”中

毒眸曾在往期文章中分析过,选秀消失会导致上半年综艺出现流量缺口,而从当前的数据来看,目前还没有节目填补上这一空缺。

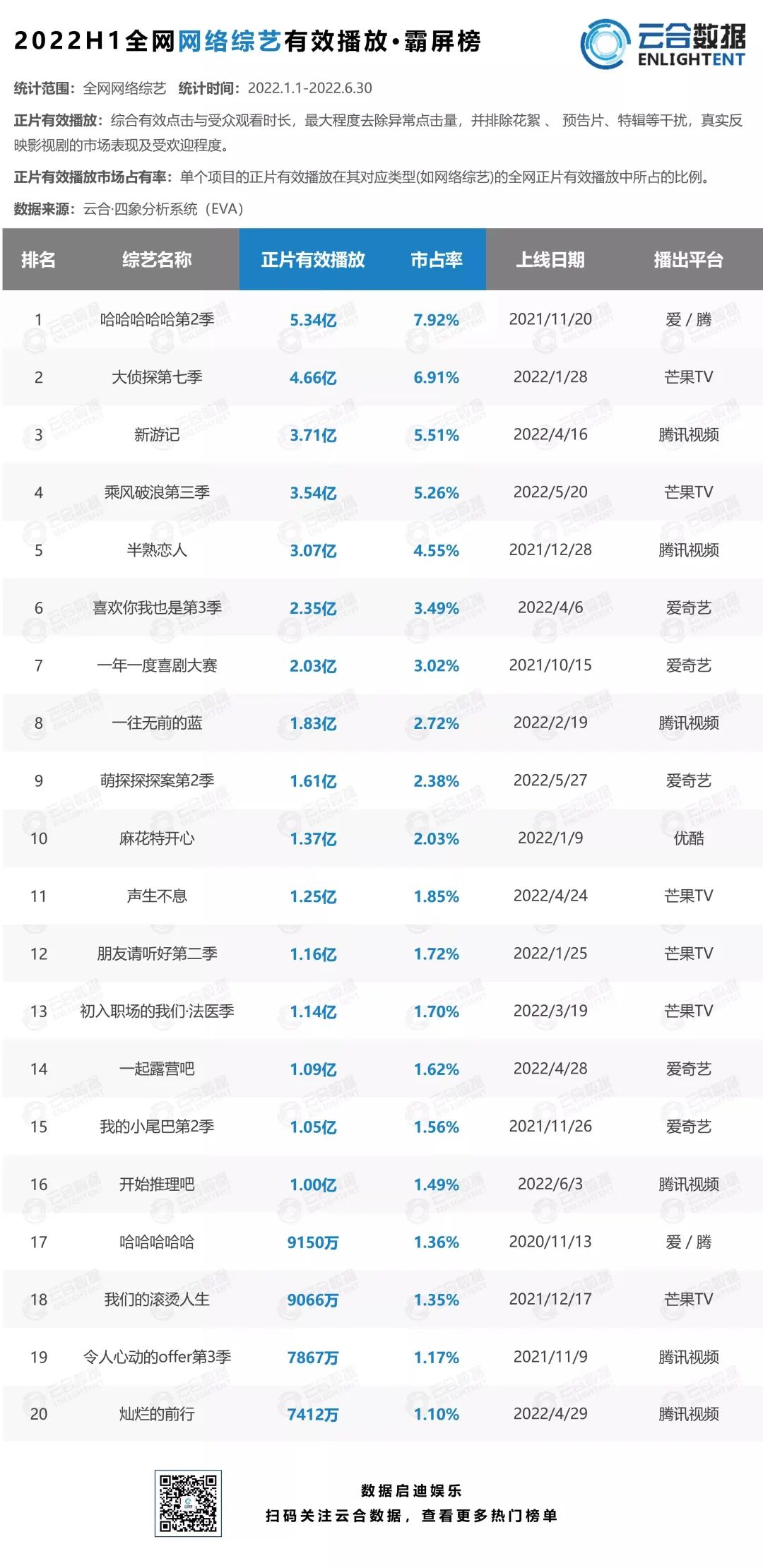

灯塔专业版数据显示,严敏操刀的《新游记》是今年上半年正片播放表现TOP1,但节目的豆瓣评分仅有4.6分,至少在整体口碑上,没能成功抓住打分群体的喜好。

甚至原本的头部系列节目,播放量数据也在下滑。

云合数据显示,今年上半年各视频平台的有效播放同比下滑一至四成,台综有效播放霸屏榜TOP1是《王牌对王牌7》(11.34亿),而去年的榜首《王牌对王牌6》有17.84亿有效播放;而去年的网综*是揽获8.19亿有效播放的《青春有你3》,但今年的榜首《哈哈哈哈哈2》“只”收获了5.34亿有效播放。

短视频和直播抢占注意力成了老生常谈的话题,而摆在综艺人面前的“寒流”,并不只有这一项。

品牌对综艺失去了“滤镜”。曾经的广告方看重综艺的短期爆发,头部爆款节目会有不止一家品牌方竞标赞助。

但在选秀缺位、潮水褪去之后,直播电商等更直接接近消费端的推广方式,时刻影响着品牌在“余粮不足”时有限的预算支配,综艺推广支出首当其冲。

卷土重来的疫情影响,对综艺节目的播出录制来说几乎是“雪上加霜”。综艺的录制时间成本被拉长,以芒果TV的港乐综艺《声生不息》为例,不少香港来的嘉宾都必须先在内地接受隔离。此外,复杂多变的疫情因素,还致使不少节目被迫延期,近期播出的《怎么办!脱口秀专场》就发布声明称专场表演录制延期,“开工大吉”的专场舞台整整拖了两个星期才上线。

但是,品牌对综艺项目的青睐,很大程度上源自于它们能够让品牌方在短期内看到成效。

疫情导致的延期,会对品牌方的宣传计划造成影响:如果品牌方原定的计划是宣传新品,但节目没能如期上线播出,与产品宣传期错位脱节,自然会造成较大的损失。

其他选择的出现与综艺录制播出的不确定性,让本就受到疫情打击的不少品牌方,在选择综艺赞助时显得更为谨慎。

很多节目出现了无赞助、无冠名“裸播”上阵的情况,《半熟恋人》《欢迎来到蘑菇屋》等受到观众好评的节目,都因为各种原因缺少冠名商。

谈到赞助的一些节目,也不得不向品牌方妥协,在露出频次、产品交互上变得越来越“卷”,但过度的植入和广告也容易引起观众反感,今年的《王牌对王牌7》《向往的生活6》都有观众提到广告植入过度的问题,长久以来对节目的口碑也并不有益。

长视频平台意识到了在综艺内容投入上的巨额成本,并在今年喊出了“降本增效”的口号。目前来看,对营销本身的更为看中,以及长期对B端商业模式的依赖,让降本增效的效果没有很快到来,也让许多平台和个人开始重新思考未来,《中国有嘻哈》爆红后升职为爱奇艺副总裁的车澈在这个半年当中离职,也成为了综艺行业的一个标志性事件。

根据云合数据,2022上半年上新季播综艺(不含衍生、晚会)共116部,同比增加16部。其中台综上新数量较去年有所减少,网综同比增加了24部。

不过,各平台的综艺上新数量各不相同,优酷和芒果TV呈上升趋势,分别同比增加了3部和5部,爱奇艺和腾讯的上新综艺数量较去年分别同比减少了10部和6部,呈现上升趋势的是“独播综艺”的比重,在较为困难的事情,平台还是更愿意把经费更多流向自己的项目当中。

寒流中,平台和制作方“自救”

即使面临行业的困局,平台和综艺制作方们仍然在努力自救。

“综N代”想要摆脱观众的观感倦怠,尝试着做出了创新。车澈虽然已经离职,但仍然以召集人的身份参与到了《中国说唱:*对决》的录制当中,本季说唱也集结了各路王牌,希望能够重新打开市场。

已经走到第三季的《乘风破浪》系列则竞演舞台进行了改版,不再局限于单纯的唱跳舞台,也在邀请“姐姐”的职业上拓宽了范围,奥运冠军、专业舞蹈演员和乐队乐手,都成了在舞台上大放异彩的“姐姐”们。王心凌的初舞台《爱你》也爆红出圈,一举拉高了大众对于第三季节目的关注。

一个比较突出的特点是,经过近年来节目类型和题材的拓展,平台与制作方们在已经被观众认可的赛道上持续加码。

早在今年年初,毒眸就注意到了今年素人恋爱综艺的浪潮将来,并且是各大长视频平台都关注了这条潜力不小的赛道。

腾讯视频的《半熟恋人》也确实打响了今年素人恋综的“*枪”,灯塔专业版数据显示,《半熟恋人》在2022上半年网综舆情热度中位列第四——这对一档没有大咖嘉宾参与、一路“裸播”的素人恋综来说,已经算是非常耀眼的成绩。

这也昭示着“素人恋综”走向了进一步的“细分化”。与以往的节目不同,《半熟恋人》主打的是“30+轻熟龄”恋爱,优酷推出的《没谈过恋爱的我》聚焦的是没有过初恋的“恋爱小白”。

同时,在“甜甜的恋爱”的反面,《春日迟迟再出发》和《灿烂的前行》都是经历失败感情之后的疗愈旅行,不过两档节目都没能达到《再见爱人》的高口碑与讨论度。

另一个得到加码的赛道,是近年来在综艺领域稳定输出的“喜剧”。去年《一年一度喜剧大赛》的走红,证明了脱口秀以外的喜剧节目形态的可行性,今年《开播!情景喜剧》也尝试从情景喜剧赛道切入。

同时,《麻花特开心》《怎么办!脱口秀专场》两档开心麻花和笑果文化的“团综”相继播出,成为《德云斗笑社》《象牙山爱逗团》之后的喜剧厂牌团综品牌。反过来,受到疫情影响,依赖线下演出的喜剧厂牌们也需要和观众产生连接沟通的渠道,并快速将签约的喜剧演员们推向更广阔的大众。需求的对接,进一步加速了这些节目的诞生与进化。

而在新赛道的尝试上,综艺的制作团队们也会向大众关注度高的领域靠拢,努力在综艺的题材上体现出时代特色。近期播出的《登录圆鱼洲》,就蹭上了近年来始终话题极高的“元宇宙”热点。

根据云合数据,体育类综艺的上新数量位居上半年第二,占比达到8.8%。其中以冰雪运动题材节目占比最多——为了配合大众对于冬奥的观赛氛围和对冰雪运动的热情,平台和卫视推出了包括《超有趣滑雪大会》《飘雪的日子来看你》等冰雪综艺。同时,在电子竞技被列入亚运会项目的如今,以“成为电竞选手”为目标的电竞综艺《战至*》也应运而生。

此外,因为疫情和行业寒冬造成的困局,综艺人们也在努力突破。

在防疫政策影响下,辗转多地的户外真人秀综艺录制遭遇困难,而观众生活里的“露营热”,也恰好成了解决问题的“钥匙”。

受到疫情影响,大众开始将“露营”作为短途旅行的渠道——根据《天猫2022年“五一”消费趋势报告》,露营相关的户外装备销售额同比增长了2-3倍以上。在这股热潮的影响下,《一起露营吧》直接聚焦了露营题材,新一季的《花儿与少年》也专门做成了“露营季”。

而综艺的招商困难、项目预算吃紧的情况下,综艺行业也尝试着在商业层面的突破,出现了《闪亮的日子》和“黑马”《欢迎来到蘑菇屋》等节目的脱颖而出。

《闪亮的日子》的商业模式,与剧集领域如相当常见的分账模式类似,让业内看到了通过会员分账收益盈利的可能性。《欢迎来到蘑菇屋》也是“小成本”的“逆袭”,依托《向往的生活》IP、启用原生关系艺人,最终“0713再就业男团”翻红,团综《快乐再出发》也在本周播出。

文娱市场的冷风在综艺刮得尤其猛烈,疫情带来了一些额外的困难,本质上仍然是综艺发展阶段性的瓶颈。

平台与综艺制作方想要度过这场阵痛、从寒冬里活下去,恐怕都需要进一步创新探索,找准自己的定位和价值——毕竟,观众和市场都在呼唤下一个爆款的出现。

【本文由投资界合作伙伴微信公众号:毒眸授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。