台积电(TSM)于北京时间7月14日下午的长桥美股盘前发布了2022年第二季度财报(截止2022年6月),要点如下:

1、收入端:量价虽齐升,涨幅都收敛。二季度台积电收入实现181.6亿美元,接近此前指引上限(176-182亿美元)。季度收入的环比增长,其中出货量的维度带来贡献+0.6%,出货均价的维度带来贡献+2.8%。量和价虽都有增长,但涨幅都小于上季度;

2、毛利端:涨价收敛,材料成本终于下降。二季度台积电毛利率59.1%,超指引区间上限(56-58%)。本季度毛利率提升的主要原因在,价格上涨和成本下降的两方面影响。终端需求不旺,半导体下行风险凸显,芯片价格继续上涨承压。本季度毛利率超市场预期的提升,主要来自于材料成本的下滑(符合海豚君在上季点评《》的预期:而在价格端保持平稳的情况下,毛利率继续走高的原因,海豚君推测这很可能主要来自于材料成本端的下降。进而推测在下季度有望看到原材料成本下降的情况)。

3、高性能计算填补了羸弱的手机,先进制程占比继续提升。智能手机市场从2022年以来需求持续低迷,终端厂商的高库存减少了对芯片的需求,手机业务占比继续下滑。在云计算等持续增长的应用带动下,高性能计算填补了手机部分的产能。7nm以下先进制程占比本季继续提升,公司预计3nm于下半年开始量产,届时先进制程占比有望继续提升。

4、台积电业绩指引:2022年第三季度预期收入198-206亿美元(市场预期187亿美元)和毛利率57.5-59.5%(市场预期56.1%),收入和毛利率双双超出市场预期。收入端的环比提升,是季节性表现的行为。而毛利率由于二季度已经达到59.1%,三季度没有较大提升,但仍有望在高位保持。

整体来看,台积电二季度财报的营收情况市场已有预期,由于公司每月进行经营数据的披露。相比而言,市场对季报的关注更多集中于毛利率方面,而本季度毛利率表现再次交出了超市场预期的表现的原因,主要在于材料成本项出现了下滑。

和二季度业绩相比,公司三季度指引再超市场预期。根据指引,收入端有望再创新高,毛利率端也有望继续维持高位。收入端的环比增长有季节性因素,毛利率在下半年也将受益于新制程带来价格的上涨,继续维持高位。

半导体行业具有周期性,随着手机、PC等需求端的萎缩,相关产业链的库存逐渐走高,整个半导体行业面临着下行的风险。台积电管理层在本次业绩会中也提到了,2023年将出现一个典型的芯片需求下滑周期。因此,在需求出现下滑的情况下,芯片价格的上涨是不可持续的。

然而台积电由于自身产品的*性,仍有望获得自身alpha的增长。随着下半年的3nm制程量产,公司产品结构进一步向更先进制程迁移,有望给公司带来价格和毛利率的提振。纵使行业周期下行,完全竞争的成熟制程市场价格出现下滑,台积电仍有望凭借主导的先进制程继续获得增长。这也是,公司目标年复合增长率15%到20%的信心所在。

诚然,台积电在半导体周期下行中也会受影响,但是由于公司一半以上收入都在7nm及以下制程节点。目前7nm及以下市场仅有台积电和三星两个玩家,近乎是双寡头市场。此前高通等客户也曾用过三星的工艺,但出现了发热等问题反馈。因此芯片厂商从制造厂选择上,都会优先选择台积电。由于台积电在先进工艺上的*性,其相关价格受半导体整体周期影响不大。公司有望凭借技术优势穿越下行周期,获得持续增长。

经历了美国成长股估值一并下杀后,从美股中找寻具有不可替代的核心能力公司,台积电仍是其中之一。随着下半年3nm的量产,台积电与10nm制程以上的厂商差距将进一步拉开。

具体财报业绩上,长桥海豚君详细分析主要关注的以下方面:

1、台积电屡创新高的营业收入,晶圆出货量和价格的维度分别贡献了多少?

2、在给出本季度的高毛利率指引下,台积电能否达成毛利率目标?

3、本季度台积电各下游应用的表现如何?3nm预期在年内量产推出,台积电本季度先进制程的占比情况怎么样?

长桥海豚君带着这些疑问来财报中寻找答案:

一

收入端:量价虽齐升,涨幅都收敛

台积电在2022年第二季度实现营收181.6亿美元,接近此前业绩指引上限(176-182亿美元),再创公司季度收入新高。本季度收入环比增长3.4%,在本季度中各下游应用增速都有所放缓,尤其是需求下滑的手机业务更是出现了环比下滑的情况。

台积电的季度收入,由于每月经营指标的公布,市场预期已经充分。而在本季度中要注意的一点是,虽然本季收入再创历史新高,但是6月的月度收入是出现环比下滑的,并且是近3年来首次在6月出现收入环比下滑的迹象。这主要是新制程工艺还未开始量产,而半导体行业整体下行风险凸显,下半年新制程的量产带来增长新动力。

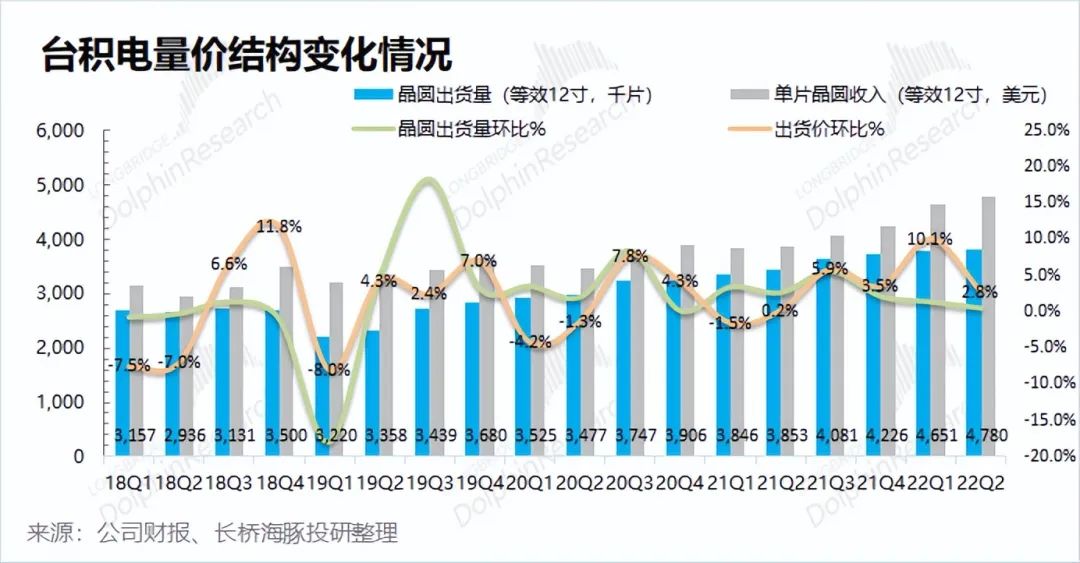

台积电本季度收入的增长,主要来自于价格提升还是出货量增加呢?

海豚君从量和价的维度,来观察台积电二季度收入增长的主要推动力:

1)量的维度:二季度台积电的晶圆出货量3,799千片,环比增长0.6%。从逐季度看,台积电的晶圆出货量仍在提升,但是增幅有所收窄。结合资本支出情况,台积电本季度的资本开支73.4亿美元,较上季度有所减少。由于设备和通胀的压力,公司将把2022年的部分资本支出后移至2023年。

2)价的维度:二季度台积电的晶圆单晶圆收入(等效12寸片)4780美元/片,环比增长2.8%。本季度台积电晶圆出货价继续提升,但涨价幅度有明显回落。部分下游需求萎缩对价格的继续上涨带来压力,本季度5nm收入占比提升在价格的提升有结构性影响。

台积电的季度收入再创新高,海豚君认为本季度的增长仍受益于量价齐升的带动。但同时由于部分下游的需求萎缩,本季度量和价的涨幅都有所收敛,特别是6月月度收入还出现了少有的环比下滑。随着半导体行业面的涨价潮带来的增长影响逐步退却,市场将检验台积电是否具备超越周期的能力。而海豚君认为随着台积电在产品结构上继续向更高制程的迈进,公司收入仍有望受益于结构端变化,实现继续增长。

二

毛利及毛利率:涨价收敛,材料成本终于下降

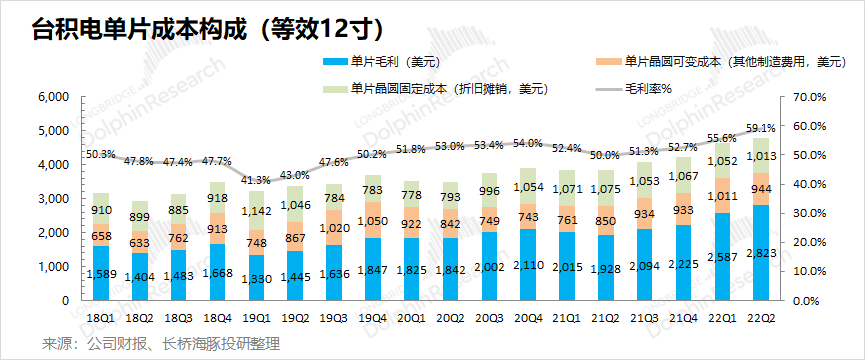

台积电在2022年第二季度实现毛利107.3亿美元,环比增长9.7%。环比增速高于收入增速(3.4%)的原因,主要在于毛利率的超预期提升。其中二季度台积电的毛利率59.1%,超指引区间上限(56-58%)。

二季度台积电毛利环比增长9.7%,其中收入的维度带来贡献+3.4%,毛利率的维度带来贡献+6.1%。

市场对台积电最为关心的两项数据便是,收入和毛利率。由于每月经营数据的公布,季度收入基本已被市场预期。而毛利率则是本次季报中,市场关注的焦点之一。长桥海豚君将对分析本季度毛利率提升的主要驱动力:

“毛利=单晶圆收入-固定成本-可变成本”

1)单片晶圆收入(等效12寸):二季度台积电单晶圆收入约4780美元/片,环比增长130美元/片,主要来自于晶圆产品的整体涨价,但本季度涨幅小于上季度(+425美元/片);

2)固定成本(折旧摊销):二季度台积电平均固定成本约1013美元/片,环比减少39美元/片。本季折旧总额略有上升,但随着产能的释放,分摊到单片晶圆的固定成本有所下降;

3)可变成本(其他制造费用):二季度台积电平均可变成本约944美元/片,环比减少68美元/片。本季度的其他制造费用总额是7个季度以来出现首次下降,同时由于本季度公司的出货量仍在增长,从中可以看到原材料价格上涨的压力在本季度有所缓解,也有助于公司毛利率端获得超预期的表现。

从本季财报看,公司成本端原材料上涨的压力有所缓解,公司的毛利率从可变成本的下降中有所受益。

综合以上拆分,本季度台积电单片毛利2823美元/片,环比增长236美元。本季度毛利率(59.1%)实现+3.4%的提升,主要来自价格端上涨和成本端压力减少。

海豚君认为台积电本季度毛利率的超预期提升,来自于价格上涨和成本下降两方面。通过台积电本季度的单片晶圆成本分拆,本季度公司在材料端上涨的成本压力有所缓解。虽然公司产品价格上涨有所减缓,但材料成本项的下降给公司盈利能力带来一定的支撑。

三

晶圆结构端:高性能计算填补了羸弱的手机,先进制程占比继续提升

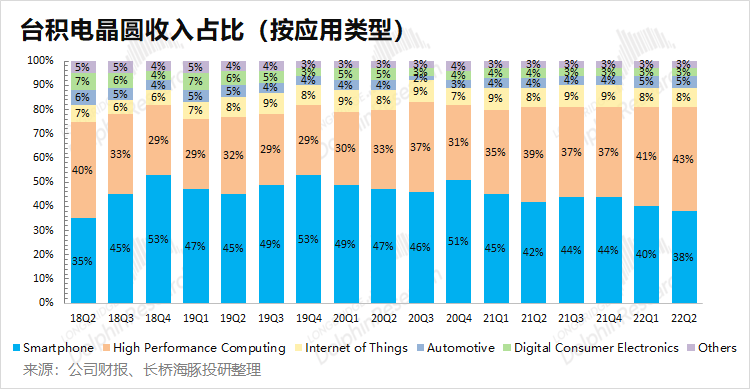

3.1晶圆收入占比(按应用类型)

智能手机和高性能计算仍是台积电*的应用来源,两者合计占比达到80%以上。

从各细分应用看,主要结构变化在智能手机占比继续下滑,而高性能计算则有所上升。主要原因在于,智能手机市场从2022年以来需求持续低迷(可参考海豚君《消费电子 “熟透”,苹果硬挺、小米苦熬》),终端厂商的高库存减少了对芯片的需求。虽然高性能计算方面的显卡需求有所回落,但是云计算等市场仍保持增长,将智能手机部分制程的产能进行消化。

从今年618不够理想的销售情况看,海豚君认为手机端的库存仍未被充分消化。下半年安卓端仍将继续消化库存,而随着苹果新机的发布,智能手机占比有望获得提升。

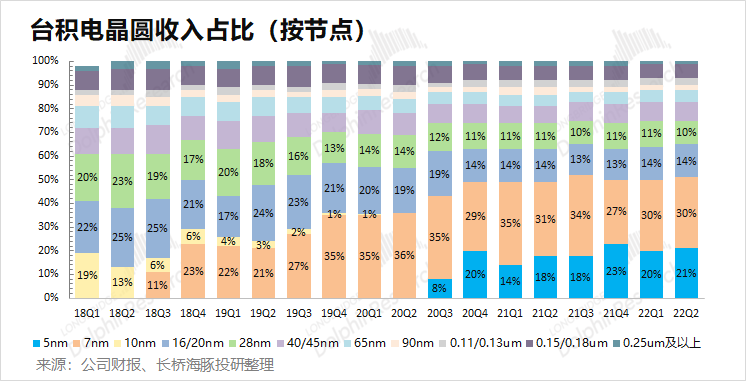

3.2晶圆收入占比(按制程节点)

台积电先进制程占比继续提升,本季度5nm节点收入占比提升至21%,而7nm节点收入继续稳定在30%,7nm以下先进制程收入占比已经超过50%。

本季度是5nm制程连续3个季度占比维持在20%以上,从中可以看出台积电的5nm在苹果之后陆续导入了多个客户,5nm工艺已经达到了类似于此前7nm稳定量产的状态。随着汽车智能化等应用的推进,越来越多的座舱芯片、自动驾驶芯片等产品有望从7nm转入5nm制程节点。

对于3nm的布局,公司预计2022年下半年将进行批量生产(符合海豚君此前预期,台积电一般间隔2-3年推出新一代工艺制程)。公司并计划于2025年生产2nm芯片。海豚君认为随着3nm的量产,有望进一步带动公司晶圆价格和收入的提升,在制程收入结构上有望进一步往先进工艺方向迁移,届时7nm以下制程的收入占比有望继续提升。

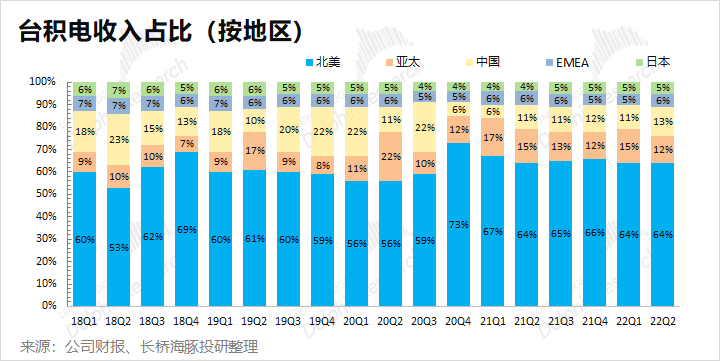

3.3晶圆收入占比(按地区)

从各地区收入来看,北美地区仍是台积电*的收入来源,维持在60%以上。主要客户有苹果、高通、英伟达、AMD等,其中公司的大客户苹果就占据公司两成以上的收入。北美地区以外,中国地区和亚太地区是其余的两大收入来源,占比也都有10%以上。

从2020年末的低点以来,中国地区的收入占比已经连续5个季度达到两位数。从目前的占比看,中国地区的客户填补了此前中国大客户的部分需求,但仍离此前的两成占比有所差距。随着国内半导体产业的发展,海豚君认为中国地区的占比仍有望继续稳步上升。

【本文由投资界合作伙伴微信公众号:长桥海豚投研授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。