Soul再次吹响IPO的号角。

日前,Soul的运营主体Soulgate正式向港交所递交上市申请,拟在港股上市。

Soul 的上市故事始于一年前。2021年5月10日,Soul曾向美国证券交易委员会递交招股书,拟登陆纳斯达克。不过6月23日,Soul发布公告称,因“其他资本运作的可能性”,决定暂停IPO进程。2022年6月10日,Soul撤回了F-1登记声明文件,彻底放弃赴美上市。

蛰伏一年后,Soul带着更新后的招股书赴港,细究其财务数据以及陌生人社交赛道的众生相,Soul或许并没有足够的底气说服投资者买单。

01

瞄准“Z世代”的Soul

从移动互联网下陌生人社交市场的宏观发展趋势来看,诞生于2016年的Soul,已经错过了*的窗口期。

相比之下,陌陌、Tinder、探探等知名陌生人社交产品均诞生于2012年前后。其中陌陌的*iOS 版发布于2011年8月3日,仅上线三周,就冲至 App Store 社交类免费榜第六。上线一年,陌陌的总用户数就突破了1000万。

这主要是因为2012年前后,智能手机逐渐普及,基于LBS的社交成为可能,庞大的用户需求,直接催火了陌生人社交产品。

而Soul问世的2016年,移动互联网流量的增速已经开始放缓。工信部数据显示,截止2016年9月,中国移动互联网用户总数已达10.64亿户。当年1月-9月,中国移动互联网用户数仅同比增长12.2%。

图源:易观千帆

事实上,上线之初Soul一直不温不火,直到2018年,其才迈入发展快车道。易观千帆数据显示,2018年2月,Soul App的用户日均启动次数爆发式增长,从此前的200万次左右增长到1014.1万次。当月,Soul的月活达到了140万,4个月时间增长129%左右。

用户大涨与其明确聚焦“Z世代”有一定联系。官方资料显示,Soul将自己定义为,基于兴趣图谱建立联系,并“以游戏化玩法进行产品设计的Z世代的社交平台”。

2019年Soul发布的《Z世代社交报告》显示,约90%的“Z世代”希望通过社交应用扩大自己的交友圈。而2018年,最后一批90后以及最早一批00后已经或即将迈入成年人队列,这几乎就是一块流量“处女地”。

从招股书来看,瞄准“Z世代”流量池确实帮Soul收获了不错的业绩数据。

2019年-2021年,Soul营收分别为7070.7万元、4.98亿元以及12.81亿元。2021年,Soul的月活为3160万,同比增长51.6%,日活达930万,同比增长55.8%。截止2021年底,Soul平台75%左右的用户都是“Z世代”。

考虑到“Z世代”在商业上还拥有极大的可能性,资本也愈发看好Soul。相关信息服务平台显示,成立以来,Soul共完成六轮融资,泥藕资本、五源资本、DST Global、博裕资本等知名投资机构均已参投。

美股上市计划流产后不久,Soul就拿到了腾讯和米哈游共同投资的约1.69亿美元的战略融资。本轮融资完成后,腾讯合计拥有Soul 49.9%的股权以及28.5%的投票表决权,是后者的*大机构股东。

考虑到社交是腾讯的根基,其“重仓”Soul,也在一定程度上昭示了后者在社交领域具备一定的想象空间。

02

Soul疲于奔命

虽然Soul的营收以及活跃用户数与日俱增,但是其亏损也在日益扩大。

招股书显示,2019年-2021年,Soul的净亏损分别为3.53亿元、5.79亿元以及13.24亿元,2021年的亏损已经是2020的两倍。

Soul之所以连年亏损,很大程度上都是因为其要“烧钱”吸引用户,而用户在平台内,又没能创造出一定的价值。

为了吸引用户,Soul的营销及销售开支几乎呈指数级增长。招股书显示,2019年-2021年,Soul的销售及营销开支分别为2.04亿元、6.21亿元以及15.13亿元,分别占总营收的289.1%、124.8%以及118.1%。

Soul的用户数与营销及销售开支确实成正相关关系。招股书显示,2019年-2021年,Soul的月活分别为1150万名、2080万名及3160万人。

图源:招股书

遗憾的是,Soul“烧钱”拉来的用户,却没能成为平台继续飞奔的“燃料”。

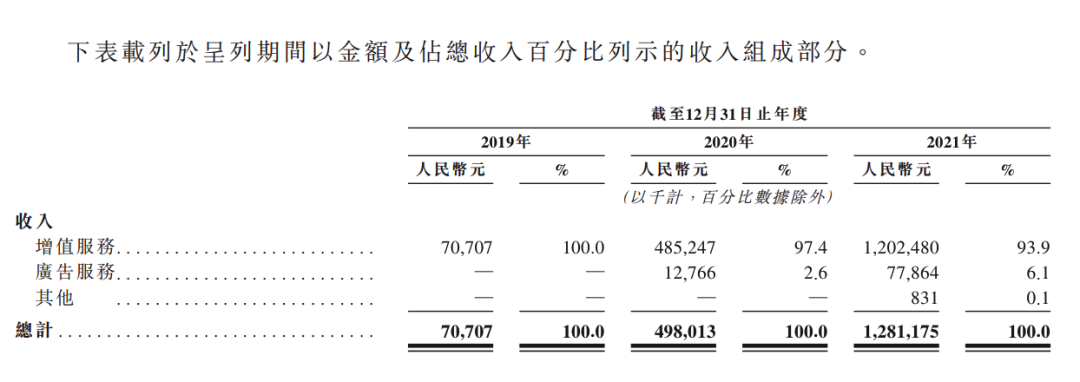

招股书显示,Soul的营收主要来自于增值服务(包括售卖虚拟物品、会员订阅费等)以及广告服务两块。2021年,Soul的增值服务营收12亿元,占营收的93.9%;广告营收7786.4万元,占营收6.1%。

Soul亏钱的核心问题,还是“买用户”和“卖用户”之间存在严重的逆差。结合月活和营销及销售开支测算,2021年,Soul每新增一个用户的成本为140元左右,而在2020年这一数字还仅为66元,大涨两倍多。

遗憾的是,Soul“卖用户”却不能平衡巨额的成本。招股书显示,2021年,Soul每位付费用户月平均消费金额仅为60.5元,仅同比增长50%。更悲观的是,Soul的LTV(用户生命周期总价值,指的是从一个用户身上赚取的总金额)仅为47块。

这就意味着,Soul每获取一名用户,就要花掉3倍能从用户这里赚到的钱。

虽然近两年,Soul希望摆脱增值服务的依赖,推动广告、电商等新业务增收,进而平衡高昂的平衡营销及销售开支。但是目前来看,相较于抖音、快手等国民级App,日活仅千万规模的Soul对广告主、供应商的吸引力并不是很大,未来这些新业务的商业化前景并不明朗。

尽管Soul可以继续讲“Z世代”社交的故事,继续靠高增速掩盖亏损的现实,但从整个行业来看,移动互联网流量逐渐接近天花板,或许很难让Soul继续无节制地成长。

图源:前瞻产业研究院

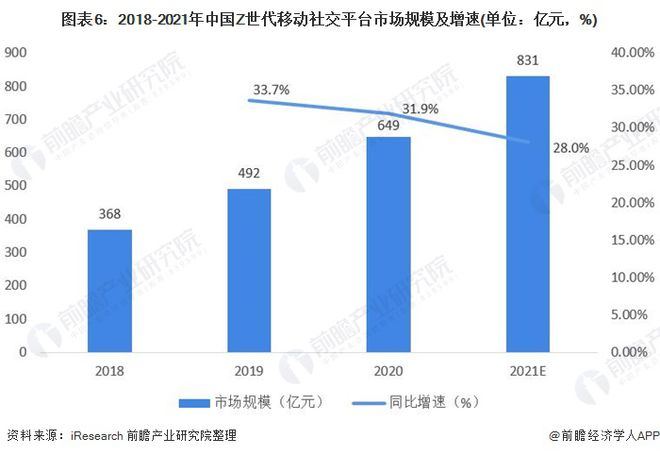

前瞻产业研究院统计的同居显示,2021年,中国移动社交平台市场规模为1438亿元,增速为23.8%,相较于一年前降低5.9%。“Z世代”也有同样的趋势。预计2021年,中国“Z世代”移动社交平台规模为831亿元,增速为28%,相较于一年前下跌3.9%。

事实上,Soul的用户增速已经有放缓的迹象。招股书显示,2020年和2021年,Soul月活同比增速分别为80.7%和51.6%,日活同比增幅分别为81.0%和55.8%。

一年时间,两大指标均跳水30%左右。

03

陌生人社交的“顽疾”

虽然陌生人社交是“刚需”,并且市场上已经跑出了以陌陌、探探、Soul为代表的产品,但是这些平台都存在类似的“焦虑”。

以陌陌和探探的母公司挚文集团为例,2021年Q4公司收入为36.74亿元,同比下跌3.2%,已连续8个季度同比下跌;净亏损为42.43亿元,这是其首次出现净利润亏损。

自上线以来,仅2021年Q2 实现670万的净利润外,探探也一直处于亏损状态,2021年Q3和Q4,探探的净亏损分别为1.79亿元和1.47亿元。

这主要是因为陌生人社交并不像微信、微博等熟人社交平台,可以凭借稳固的关系链以及功能性建设持续性地吸引用户,继而产生复利实现盈利。

陌生人社交的“顽疾”是,平台需要持续不断地拉新以维持一定的规模,但是用户可能仅仅是阶段性地使用陌生人社交软件,并且还会自然而然地流向熟人社交平台,因此,陌陌和探探只能反反复复拉抽屉式寻找新用户,无法为老用户提供更有价值的深层服务。

当这一轮新用户增长饱和时,它们又不可避免地陷入触发用户天花板问题的循环。

由于有上述困局存在,挚文集团的重心就不是留存,而是专注于提升核心用户群的变现率。具体到战略上,挚文集团主要在变现能力更佳的直播以及短链条的货币化手段上发力。

2015年9月,陌陌切入直播市场,此后,直播打赏就成为陌陌的营收支柱。财报显示,2021年,挚文直播服务营收为83.79亿元,占总营收的比重达到了58%,增值服务营收为59.12亿元,占总营收的比重为41%。

或许是因为看到挚文集团在前,Soul在2019年就推出了类似于微博自媒体的SSR(全称“Soul Super Real”)机制,旨在挖掘在某一领域有专长的内容创作者,并对他们进行定向的流量扶持。

招股书显示,2021年,Soul日活用户日均使用时间为45.3分钟,有59.4%的用户为高活跃用户(每个月活跃至少15天),高活跃用户三个月的留存率为79.1%。

虽然这一数据在陌生人社交赛道出类拔萃,但是Soul自媒体的业务模式,却与陌生人社交存在不可调和的矛盾。

与微博这种大众媒体传播平台相比,Soul的立足点是私密,平台内的用户可能并不希望得到大众的关注。而微博上的博主则恨不得自己一夜爆红,粉丝千万。

更重要的是,从变现的角度来看,Soul千万级的月活与微博也不在一个级别。2022年Q1,微博月活为5.82亿人,同比增长9.6%;微博的广告及营销业务营收为4.27亿美元,同比增长10%。

从这个角度来看,即便真的有优质KOL,他们或许也更倾向于运营微博账号,而非Soul。

04

总结

陌生人社交这门生意,背后逻辑只有一个——人多。

在用户总数和用户粘性都不占优的情况下,Soul距离挚文集团或许还有一段距离。但是同在陌生人社交赛道,挚文集团的股价走势或许可以给Soul提供参考坐标。

图源:Google

截止2022年7月中旬,挚文集团的市值仅为9亿美元左右,相较于2018年6月中旬102亿美元的市值高点,已缩水九成。

【本文由投资界合作伙伴价值星球Planet授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。