1年前,安进KRAS G12C抑制剂获批,彻底改写KRAS靶点不可成药历史,让市场为之振奋。

也正因此,这一领域涌入了众多国内药企。除了进度*的再鼎医药、加科思等药企之外,还包括益方生物、劲方生物、勤浩生物、贝达药业、君实生物、艾力斯等。

看上去,KRAS G12C抑制剂成了又一个竞争激烈程度不输PD-1的市场。这是否意味着,KRAS靶点已经没有看点了吗?答案显然并非如此。

作为*被人类发现的致癌基因,KRAS靶点固然已经告别“不可成药”历史,但依然还有很长的路要走。

因为,KRAS G12C突变只是该靶点极为细分的一个种类。对于任何一家药企来说,仅靠KRAS G12C抑制剂也很难成为“药王”。

泡沫本身并不可怕。对于任何一个行业来说,泡沫都是利弊共存。泡沫的好处在于,会吸引大量资源投入,助推行业快速发展。

对于需要冲破天花板的KRAS靶点来说同样如此。在KRAS G12C抑制剂之后,国内药企开始围绕KRAS靶点进行广泛布局。

较量,才刚刚开始。

01

极度分裂的大靶点

作为人类历史上*个被发现的致癌基因,RAS基因突变与约20%的肿瘤有关。RAS基因突变,会不断刺激细胞增殖、迁移,导致肿瘤发生,常见于胰腺癌、结直肠癌、肺癌领域。

RAS基因突变分为多个类型,包括KRAS、NRAS、HARS。其中,KRAS是最为常见的突变种类,占比约85%。

简单换算下,KRAS基因突变大概与17%左右的肿瘤相关。单从这一数字来看,KRAS基因突变无疑是一个大靶点。

但事情没有这么简单。KRAS靶点虽大,却难以聚焦。因为突变位点太多,导致KRAS基因突变被分成了诸多细分子集,包括G12C、G12D、G13D突变等等。

极度分裂的情况下,KRAS靶点细分子集的患者群体规模并不大。

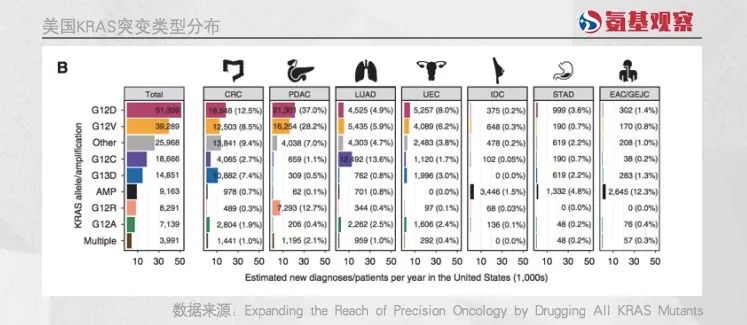

以美国市场为例。如下图所示,虽然美国每年新发肿瘤患者中,KRAS突变患者数量超过10万人。但占比最高的G12D突变,新发患者人数不过5.1万人,而像G12V、G12C等则是更少。

并且,这些突变患者又存在于各个不同的肿瘤里面,使得市场进一步分散。例如当前开发最为火热的KRAS G12C抑制剂,主要患者在肺癌领域。这导致药企开发的难度和成本都大幅增加。

国内也是如此。因为种群差异,相比于海外国内KRAS G12C突变属于更为罕见的类型。根据益方生物招股书,目前国内最为常见的突变位点之一KRAS G12C,2020年发病人数只有约为4.3万人。

而这4.3万人,又存在于肺癌、结直肠癌和胆管癌等细分市场。发病率方面,肺癌大约是4.3%,结直肠癌大约是2.5%,胆管癌则是2.3%。

很显然,对于药企来说,要想在KRAS靶点站稳脚跟,需要满足更多患者需求,以冲破靶点割裂导致的天花板。当然,要做到这一点并不容易。

02

逐个击破曙光渐显

目前,尽管针对KRAS G12C突变的非小细胞肺癌患者已经有所突破,但对其它适应症以及其它类型的突变依然需要药企们不断探索。

一直以来,针对KRAS基因突变的靶向性成药之路颇为坎坷,核心原因在于不管是直接“杀死”基因突变的KRAS蛋白,还是抑制其复制功能都很困难。

KRAS蛋白是一种非常小的分子,表面相对光滑,难以找到用于药物结合的“口袋”,无法直接消灭;KRAS对提供能量的核苷酸GTP具有*的亲和力,因此普通药物很难与GTP竞争,间接打击KRAS蛋白。

某种程度上来说,KRAS G12C抑制剂的诞生是幸运的。因为科学家们发现,KRAS G12C突变点是从甘氨酸突变为半胱氨酸,这种突变位点与不可逆抑制剂的结合破坏了switch-I和 switch-II口袋,才让我们有了可乘之机。

尽管取得了这一成功,但由于其它突变并非半胱氨酸。在欠缺非半胱氨酸以外残基的低亲核性的情况下,靶向KRAS的其他非半胱氨酸热点突变体的共价药物仍有待开发。

当然,事在人为。随着KRAS G12C抑制剂的突破,也给人们带来更多的灵感。如今,这一成功便有可能复制到KRAS G12S突变体上。

日前,在攻破KRAS“不可成药”性中做出突破性贡献的Kevan M. Shokat教授团队在Nature Chemical Biology上发表最新研究显示,通过特异性共价抑制的逻辑,将β-内酯的结构成功添加在Mirati公司KRAS G12C抑制剂adagrasib的骨架上。

经过多次优化生成的抑制剂,能够特异性与KRAS G12S突变体共价结合,显著降低突变体的活性,同时并不会对野生型KRAS蛋白产生影响。

虽然这一研究聚焦于KRAS G12S突变体,但是他们相信这一策略为靶向丝氨酸增添了一种新工具,可以用于靶向其它携带丝氨酸的靶点。至于是否可行,还需要时间来验证。

相比之下,非共价可能是一条更有前景的道路。实际上,Mirati公司针对KRAS G12D突变已经有所进展。

在Adagrasib基础上,Mirati公司采用吡啶并嘧啶骨架进一步筛选和优化,最终得到的一款选择性非共价KRAS G12D抑制剂,目前已进入临床阶段。

在国内,针对KRAS G12D突变,同样有包括恒瑞医药、艾力斯、益方生物等药企展开研究,其中恒瑞医药KRAS G12D抑制剂已于日前获批临床。

综合来看,虽然目前我们针对KARS突变已经成药的还只有KRAS G12C抑制剂,但针对其它突变的药物,也正在逐渐迎来胜利曙光。

03

泛KARS突围战已经打响

在逐个击破之外,也有药企有着更大的梦想——希望通过泛KARS药物直接突围。相比于逐个击破,泛KARS药物的开发策略要更多。

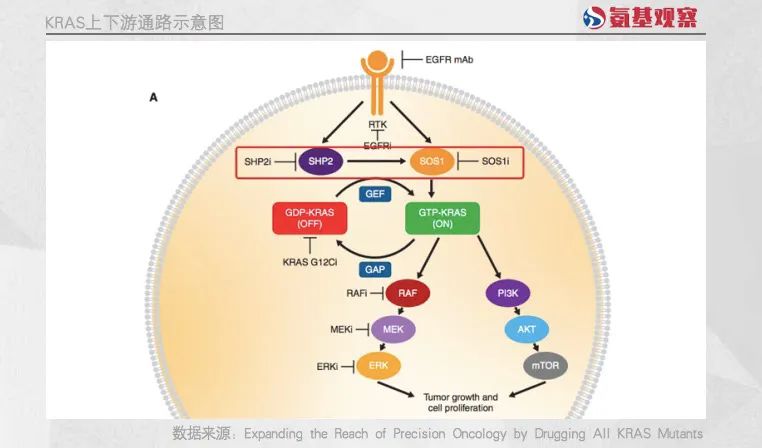

目前,最为热门的方向是通过阻击KRAS上游通路,来间遏制泛KRAS蛋白活性。也正因此,KRAS上游的SOS1或者SHP2靶点,因为机制明确,且成药难度更低的特点,成了药企们的香饽饽。

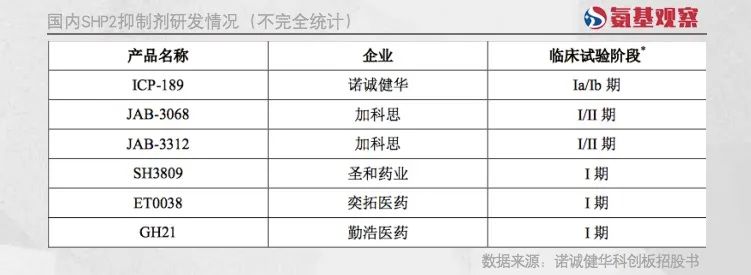

例如SHP2抑制剂,便吸引了众多国内药企入局,包括加科思、诺诚健华,圣和药业,贝达药业,勤浩医药等公司都在开展研究。

不过,能否通过上游通路来遏制KARS突变还是一个未知数,毕竟人体机制过于复杂。

虽然KRAS基因突变与上游通路SHP2、SOS1等蛋白息息相关,但除此之外也受到其他细胞蛋白的支持,仅仅遏制上游一个通路或许不足以带来深刻和持久的临床益处。

正如下图所示,目前所有药企的临床都还处于早期阶段,未来还充满着变数。

不过,即便间接遏制的之路走不通,直接覆盖各个类型的KRAS突变的解题思路依然保有希望。

目前,包括勃林格殷格翰和Revolution Medicines等海外药企,便沿着这一思路寻找答案,逻辑基本一致:通过直接遏制RAS基因,达到同时阻断RAS异构体的目的。

另外,随着PROTAC技术的进步也让我们看到更多可能。因为PROTAC药物不需要和靶点蛋白长时间高度结合,就能抓住靶点蛋白并将其降解,如此一来,就解决了KRAS靶点不可成药的难题。

当然,不管是直接遏制RAS基因,还是通过PROTAC技术曲线救国,都如SOS1抑制剂或SHP2抑制剂一样,还需要通过扎实的临床数据来证明自己。

04

总结

虽然距离完全攻克KRAS靶点还有困难,但在KRAS G12C突变领域迎来突破之后,针对KRAS突变的药物研发,已经迎来黄金时代。

未来,相信我们一定可以看到泛KRAS药物和针对单个突变的两类药物同台竞技,给全球患者带来更好的治疗选择。

这并不意味着,哪一种技术路线就是*答案。正如Revolution Medicines一样,其在开发泛KRAS药物同时,也在针对单个突变的药物进行广泛布局。这正是支撑其超20亿美金市值的关键。

对于针对KRAS突变的药物来说,更核心的在于,能够在明确定义的患者群体中,具有深度和持久的抑制效果,以及更好的安全性,这些要素才是最为关键的。

如何权衡众多因素,满足KRAS基因突变患者临床未满足需求,同时建立自身护城河,也是对每一家药企的考验。

【本文由投资界合作伙伴微信公众号:氨基观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。