影视行业终于有了些动静。

7月18日,影视公司耐看娱乐第二次向港交所递交申请;7月20日,柠萌影业在三次冲击二级市场后,终于通过了港交所聆讯;7月28日,证监会网站公示博纳影业关于首次公开发行股票并上市的申请获核准,博纳从美股退市再回A股排队的漫长上市之路终于见到了曙光。

但行业里也并不都是好消息。这个7月,先是有在万达电影工作16年的公司董事长、总裁曾茂军因个人原因辞职,而后文投控股的公司董事长周茂非也提交了辞职报告。再看整个影视行业,一级市场几乎没有任何融资消息,无论是电影还是剧集,不确定性仍然是大家挂在嘴边的高频词。

影视行业曾经是二级市场翻云覆雨的高手,但从2017年,唐德影视收购范冰冰公司股权的操作搁浅、蒋雯丽马思纯家族的首映时代无缘借道上市公司长城影视,影视行业的融资、并购重组就逐渐进入了冰期。

现在,一个电视剧行业头部公司,一个电影行业头部公司,都打开了二级市场的大门,这是否意味着资本市场对于影视股的重新拥抱?在行业整体提质减量的大背景下,影视股的魅力还在吗?

《小欢喜》《三十而已》《长津湖》《红海行动》

01、电影股:亏损是主基调,多元业务布局救命

去年,电影市场曾短暂“回暖”,全年大盘报收472.58亿元,超出北美市场票房六成以上,春节、五一、国庆等大档期也都打破纪录。若将业务覆盖票务、内容和营销服务的猫眼娱乐当作“晴雨表”来看,其2021年收入同比大增长143.13%,且相比前一年成功扭亏为盈,足可见市场回暖的带动力。

然而,今年情况再次反转。综合灯塔和猫眼等平台数据来看,上半年全国电影票房累计171.8亿元,同比下降37.7%,观影人次3.98亿,同比下降41.7%。

对于绝大多数拥有影院资产的公司和主业集中在电影领域的公司来说,亏损成为了上半年的主基调。

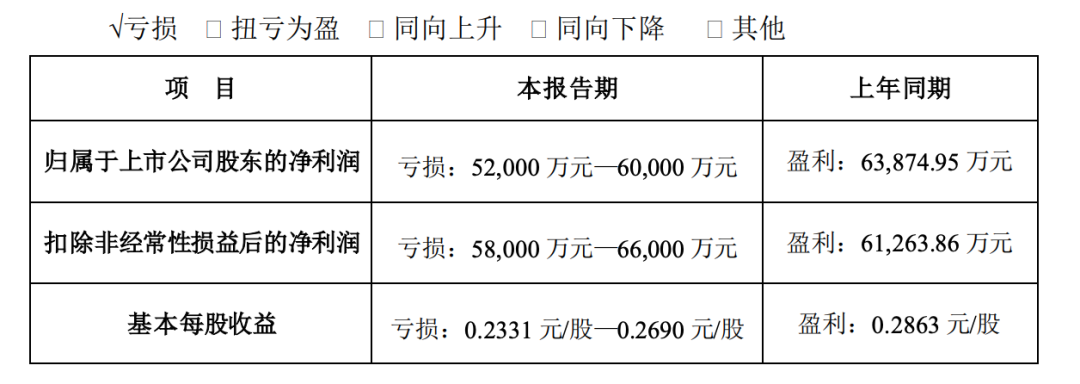

图源:万达电影公告

万达电影今年上半年预计归属股东净亏损5.2亿-6亿元,预计扣非净亏损5.8亿-6.6亿元,与去年同期盈利6.39亿元相比,变动幅度颇大。

公告表示,上半年万达国内旗下大面积影院停业,下属影院最多时约有410家同时暂停营业,占公司国内影院数量近51%。同时公司票房收入大幅下滑,上半年实现票房24.4亿元(不含服务费),同比下降31.3%,观影人次0.57亿,同比下降38.2%。

上海电影也是相同处境:上半年公司预计归属股东净亏损1.43亿-1.72亿元,预计扣非净亏损1.58亿元-1.90亿元。报告显示,公司在上海区域内的直营影院自3月10日起全部暂停营业,直至本业绩预告期末仍未恢复,其他区域的直营影院也因各地疫情限流或停业。

中国电影、金逸影视、横店影视和文投控股,同样也是受环境影响而陷入亏损。

中国电影上半年预计归属股东净利润为1800万-2600万元,但扣非净利润为亏损3800万-5500万元。具体来看,公司在一季度的净利润还在1.16亿,累计票房达73.72亿元,占同期全国国产影片票房总额55.74%,业绩下滑主要就是受第二季度疫情影响。

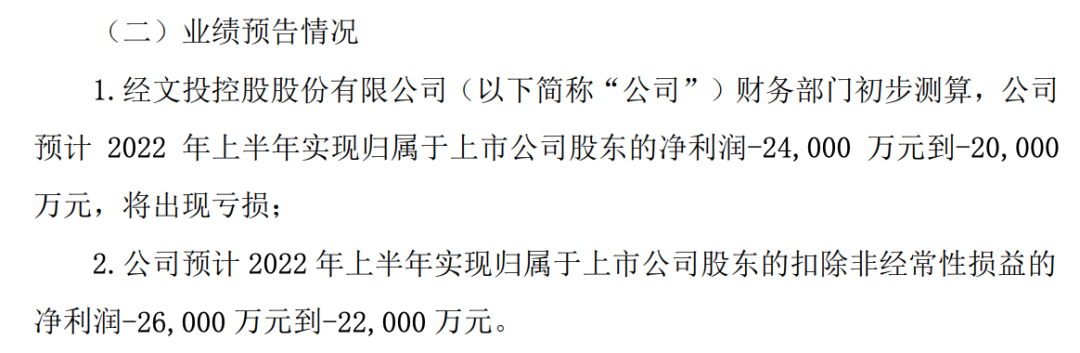

金逸影视上半年预计净亏损1.7亿-2.1亿元,报告称停业的自营影城最高时达到91家,占公司全部直营影院的47.64%;横店影视上半年预计净亏损6000万-7500万元,去年同期盈利2.01亿元,如今也是由盈转亏。而文投控股,即便是有冬奥会和冬残奥会提振特许经营业务,还有手游《攻城天下》上线,但在影院、影视业务受冲击下,上半年公司整体预计仍要亏损2亿-2.4亿元。

图源:文投控股公告

与文投控股不同,营收结构多元化确实帮助一些公司实现了盈利。

比如光线传媒预计今年上半年净利润为1.75亿-2.3亿元,扣非净利润为1.2亿元-1.75亿元,虽然相比上年同期有大幅度下滑,但能盈利在行业内就已十分难得。

从具体业务来看,光线传媒上半年电影累计票房约13.77亿元,发行并计入本报告期票房的影片有《狙击手》《十年一品温如言》《我是真的讨厌异地恋》《五个扑水的少年》(重映)等,这其中并没有票房特别出色的作品。

报告表示,公司艺人经纪及其他业务继续保持良好的发展势头,利润较上年同期有大幅增长。而且剧集储备丰富,《山河枕》《春日宴》等多部剧集已与视频平台达成合作。公司的动画电影业务也取得新进展,新成立“光线动画”厂牌,彩条屋多个重点项目的续集也已在创作之中。

《狙击手》《十年一品温如言》《我是真的讨厌异地恋》《五个扑水的少年》

和光线传媒相似,阿里影业虽然提到受电影市场影响而使得内容业务收入增长却利润下降,但也强调是得益于多元化商业化模式,公司链接产业上下游,提升效率的同时也提升了抗风险能力。

从具体数据来看,由于包含了去年三个季度的成绩,阿里影业的成绩单也好看的多:2021年4月至2022年3月,阿里影业的营收达36.52亿元,同比增长28%,净利润1.54亿元,首次实现了扭亏为盈。正在热映的沈腾马丽主演的科幻喜剧片《独行月球》票房已突破10亿,这部片子背后也有阿里影业的身影。

不过站在阿里巴巴整体的角度看,大文娱板块一直是一块心病,即使有作品傍身,也再难重现往日地位。而阿里影业近几年的股价走势亦是不如人意。

阿里影业股价走势

当然,行业内有些公司“积劳成疾”,此前就连续亏损,同时还有其他财务问题和官司缠身。在疫情冲击之下,即便是有多元业务傍身,其整体抗风险能力也很弱,在短时间很难改变现状。

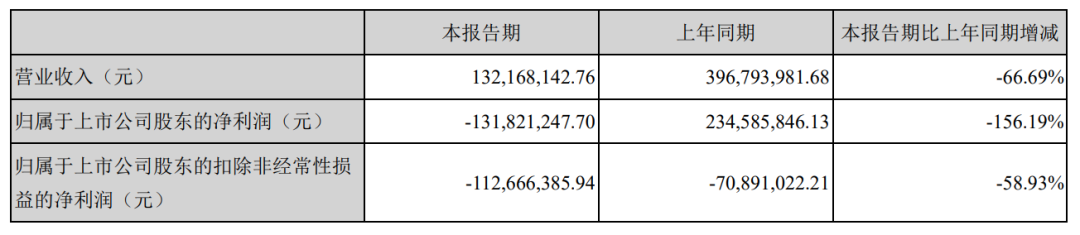

华谊兄弟就是典型代表之一。华谊兄弟已是连续四年亏损,合计亏损总金额已超64亿元。如此境况下,公司持续不断收到年报问询函、警示函,并遭遇金融机构“追债”,风波不断。今年上半年,由于影片上映收入、影院票房收入减少所致,华谊兄弟预计归属股东的净亏损为1.32亿元,较上年同期下降156.19%,扣非净亏损1.13亿元,较上年同期下降 58.93%。

图源:华谊兄弟公告

曾依靠《战狼2》《我不是药神》《流浪地球》赚得盆满钵满的北京文化在今年上半年预计净亏损为2000万-3000万元,虽然与上年同期相比亏损有所收窄,但报告提到主要是因为通过优化业务结构,加强了成本费用控制,而并非是业务带动。

2019年-2021年,北京文化已是连续三年亏损,业务之外,公司还先后经历了大股东减持、股东纠纷、立案审查、财务造假等一系列事件,近期还遭吴京、陈思诚等关联公司起诉被追索约1.55亿。此前北京文化市值曾一度飙升至310亿元左右,而如今市值只剩10%。

02、剧集股:老玩家找新支点,背靠平台公司“好乘凉”

与受疫情反复影响很大的电影不同,剧集市场并不依赖线下。但不得不说,影视剧市场面对的情况更为“复杂”。

一方面,受政策及疫情等多重因素影响,剧集内容播出及消费市场都出现不同程度下滑。云合数据显示,2021年全网剧集正片有效播放量3107亿,总量较上年减少27%;会员内容有效播放量1173亿,同比减少13%。但另一方面,疫情后大众普遍居家,这又在为剧集市场带来利好。总局节目收视综合评价大数据系统“中国视听大数据”发布《中国视听大数据收视季报》显示,2022年一季度电视收视用户日均收视时长为6小时,环比上升2.4%,同比上升3.3%。

图源:中国视听大数据

在这一领域,不同类型的公司面对着完全不同的生存处境。有人可以相对稳定发挥,不至于行至亏损,有人却是跟随着项目大起大落。

华策影视2021年其营收38.07亿,归属股东净利润4亿。尽管同比都是微增,但华策仍是站在了年度业绩“领跑者”位置上。

之所以盈利,一方面是华策电视剧业务发挥稳定,2021年播出19部665集(其中一部为跨年播出),相比2020年的13部527集,市占率有所提升;公司前五大作品均为电视剧,共计带来14.54亿收入,占总收入38.18%。另一方面是在电影方面也有突破,去年春节档电影《刺杀小说家》成为公司首部票房超10亿的主投主控商业电影,《反贪风暴5》在年末上映也获得了6.28亿票房。

图源:华策影视2021年财报

2022年一季度,华策尽管业绩有明显下滑,也保持了盈利:营收为4.71亿元,归属股东净利润1.14亿元,扣非净利润9206.29万元。

今年,华策有13部电视剧计划开机,计划上映4部主投并主控发行的电影。同时华策还表示要在未来三年投资、制作、发行电影30部以上,票房达到100亿以上,《刺杀小说家》将形成“宇宙”。此外,华策也积极投入新业务,比如影视剧版权运营、电视剧海外发行已经带来了新增长,公司对于元宇宙、数字藏品的热情也颇高。

慈文传媒和华录百纳就没有这么稳的实力了。

慈文传媒在2021年上半年稳定增长,但下半年就急转直下,全年整体确认收入项目主要只有电视剧《风暴舞》和网络电影《麒麟幻镇》,导致公司总营收下滑39.88%,亏损2.34亿元。而到了2022年,因为一季度确认了《流光之城》《冰球少年》和《婚姻的两种猜想》的发行收入,慈文传媒的营收同比暴涨近30倍,实现净利润4482.6万元,又扭亏为盈。

《流光之城》《冰球少年》《婚姻的两种猜想》

华录百纳也是大起大落。

去年公司因为有《你好李焕英》《唐人街探案3》《雄狮少年》等表现突出的电影,营收增长182.76%,净利润也达到了6632.77万元。而今年,一季度公司受排播影响部分优质项目未达到收入确认时点,其营收便立刻下滑,由盈转亏,扣非净利润同比下滑280.08%。

“过山车”式表现是影视行业的通病,这说明公司内容储备不足,不确定性问题突出。慈文和华录百纳两家其实也早已意识到了这一问题,试图以拓展更多元业务来解决。比如慈文传媒计划走“泛文娱平台”路线,在影视剧之外,做游戏产品、艺人经纪、版权售卖、内容营销等业务进行协同。而华录百纳目前主要业务已经有剧集、电影、营销(艺人/KOL直播带货)和动漫,未来计划要提升电影占比,以及探索虚拟人、元宇宙等新领域。但显然就目前来看,多元业务还未带来什么效果。

老牌影视公司想方设法以找寻新增长来抵消不确定,另一批公司反而是“背靠平台好乘凉”。

早就被阅文纳入“三驾马车”生态中的新丽传媒,2021年收入达12.2亿元,实现净利润5.3亿元,同比增长24.3%,超额完成本年度对赌协议。

从云合数据2021全网连续剧有效播放霸屏榜单来看,新丽去年的《赘婿》《流金岁月》《叛逆者》等剧均排名靠前。今年,新丽依然是“马不停蹄”地上线了《人世间》《请叫我总监》《风起陇西》等新剧,其中《人世间》也成为了全民关注的年度爆款。

《赘婿》《人世间》

背靠爱奇艺的稻草熊影业和背靠腾讯、即将上市的柠萌影业,无论是收入规模还是利润规模其数字都相当可观。通过绑定有财力又有资源的平台,公司既可以“稳住”剧集发行体量,也可以承接平台的定制剧获得稳定收入。华策影视总裁赵依芳就曾表示,定制剧虽然对毛利有影响,但能够降低风险,提升作品成功率。

在2018年和2020年,腾讯都是柠萌影业的*大客户,占总收入比例为60.8%和32.7%。根据已签署相关框架协议推算,在2022年至2024年间,柠萌影业与腾讯仍将产生约7.8亿、8.9亿及13.2亿元收入。

稻草熊影业2021年营收17.03亿元,同比增长78.8%;毛利约为5.16亿元,同比上升98.7%,调整后净利润1.94亿元,同比增长48.3%。这背后,稻草熊定制剧承制收入为5.4亿元,同比增长92.8%,占总收入的三分之一,成公司增长最快业务。稻草熊董事会主席兼首席执行官刘小枫也明确表示,来自爱奇艺的收入占稻草熊总体收入的50%左右。

图源:稻草熊2021年财报

与之相似,近期再次递交申请的耐看娱乐,其*大外部股东是阿里影业,*大客户则是优酷,去年耐看娱乐来自于优酷的收入也已占总收入的50.4%。

要么有实力积累,要么能背靠平台,而仅有这些恐怕还远远不够。尤其是一度陷入泥潭的公司这两年也没有闲下来,而是努力找寻出路。

比如被《巴清传》拖累的唐德影视在2018年-2020年累计亏损超过11亿,但在2021年却获得了净利润1884.6万元,迈进了盈利梯队。

从财报来看,唐德在前三季度的净利润都仍为亏损,但年末剧集《战时我们正年少》《长风破浪》与关联公司发生的交易后,其交易收入就占到了全年营收的75.17%。今年一季度,唐德影视也依然是亏损状态:营收285.77万元,归属股东净利润为亏损5949.12万元,扣非净利润为亏损5959.51万元。

《战时我们正年少》《长风破浪》

欢瑞世纪在前几年也先后经历了造假、坏账、创始人辞职、艺人出走解约等问题,从2019年至今也已经连亏三年。

不过,从2021年开始欢瑞世纪的亏损收窄,今年上半年净利润2966.07万,同比增长161.31%,实现扭亏为盈。在财报中,欢瑞世纪特别强调是因为采用预售模式减少了营收大波动,改善了现金流;同时公司也在向文旅、MCN、服装衍生品、数字艺人、数字资产等业务方向积极探索。

近期由欢瑞世纪出品的《沉香如屑》也为公司注入了“强心剂”。该剧是欢瑞世纪的重点投资项目,两位主演人气颇高,播出后在剧情、制作方面也有好评。据猫眼专业版显示,《沉香如屑》上线后连续5日热度过10000,同时也刷新了优酷视频热度最快过万记录。

03、综艺股:业务规模小,业绩不稳定

2015年前后,真人秀综艺的火热曾让影视行业看到了综艺的光明前景:平台快速推陈出新,广告主争相投下数亿冠名,明星借此快速实现商业价值飞升。但今时不同往日,靠砸钱砸出现象级综艺的时代一去不复返,广告主也更偏好效果广告,综艺频频“裸播”。再加之近几年几个类型受到行业监管,综艺领域生存承压明显。

综艺市场的盘子本就不如电影和电视剧大,而前几年又吸引了太多玩家,市场极为分散,僧多粥少、集体混战。绝大多数公司要么只围绕单一的爆款IP做综N代,要么就集中只做擅长的某一类型,整体上产量都很小。

也正是如此,影视公司普遍存在的爆款难复制、业绩不稳定等问题,在综艺制作公司身上体现得更为明显,因此综艺股也很难获得资本市场的认可。

《追光吧!哥哥》《中国好声音》《这!就是街舞》

灿星文化从2014年开始谋求上市,在上交所和深交所都未能通过。2021年,灿星文化与香港的星空华文传媒完成重组,更名为星空华文准备转战港股,至今也无进展。

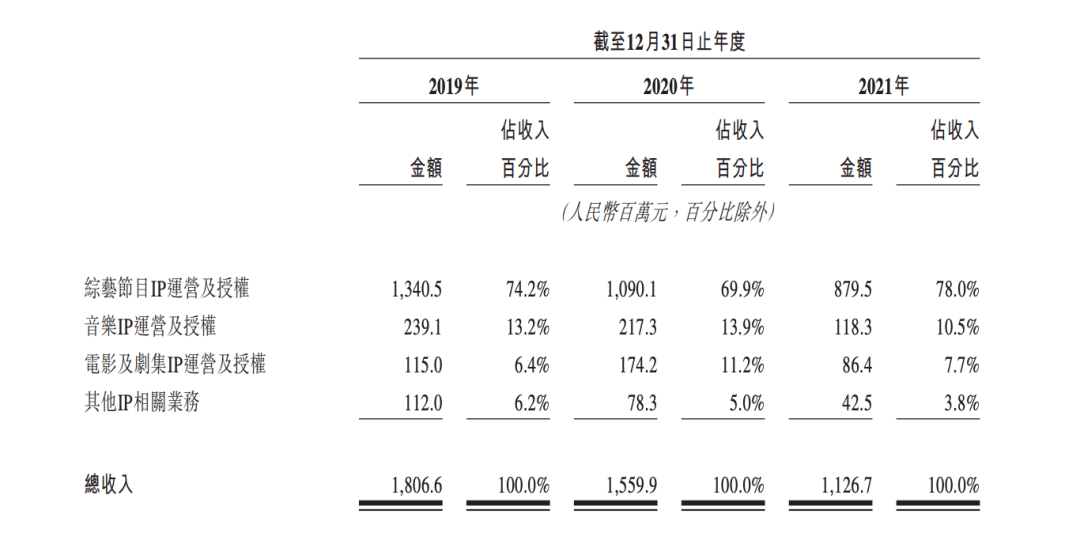

从业绩来看,星空华文经营惨淡:2019-2021年分别实现收入18.07亿元、15.6亿元和11.27亿元,逐年递减;净利润分别为3.8亿元、-2780万元、-3.52亿元,亏损扩大;毛利从2019年的7.05亿元下滑到2021年的2.74亿元,也是连年缩水。具体拆分业务来看,无论是综艺还是音乐、电影及剧集IP运营和授权,几乎是全面下滑。

在招股书中,星空华文自然是将业绩下滑都归为大环境的影响,但纵观近几年,不难发现公司还是老问题未解:原有优势IP《中国好声音》失去吸引力,同时新节目也没能及时弥补空缺。《追光吧!哥哥》没能复制芒果的热度,现在*能称得上成功的也就只有《这!就是街舞》。

图源:星空华文招股书

煜盛文化虽然在2020年已成功登陆港股,但上市首日破发、股价后续走低也足以体现出资本市场的不看好。

相比于星空华文,煜盛文化整体业务规模还要更小一些:2016-2019年营收基本上是在2.5亿左右,去年3.03亿元,同比还下降了40.1%;净利润也一直是千万级水平,去年的净利润为4306.2万元。

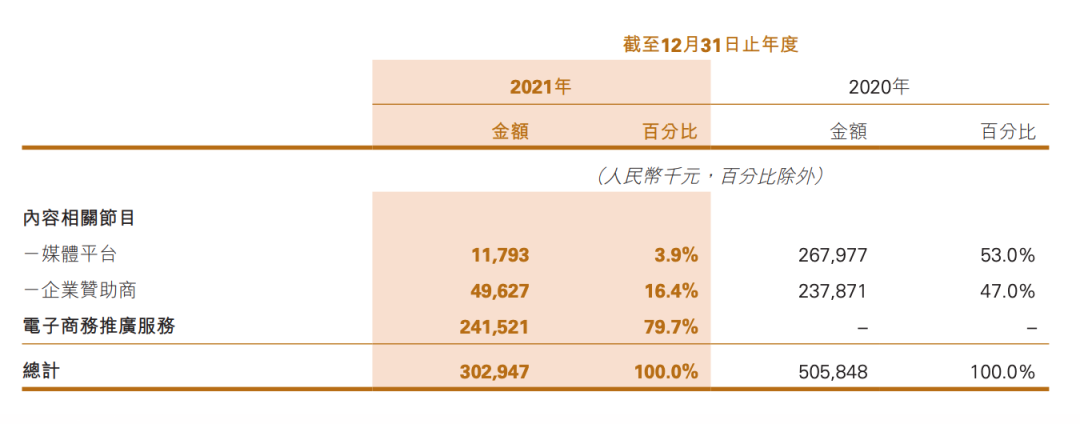

规模小意味着一旦有环境影响或者其他行业变动,公司业绩就被受到强冲击。从财报来看,去年煜盛文化来自于媒体平台的收入减少95.6%,公司表示是因为与电视台等传统平台的内容合作减少;来自企业赞助商也就是广告收入也减少了79.1%,也是因为传统冠名模式的减少,公司主要转向针对于品牌进行定制化内容制作。

事实上,综艺也已不是煜盛文化的主要收入来源,反而是电商推广业务撑起了感受近八成的收入。如此来看,煜盛文化已更像是一个营销推广公司而非综艺制作公司。

图源:煜盛文化招股书

04、“老大难”问题未解,资本市场顾虑依旧

不论是电影、影视还是综艺,影视行业的诸多“老问题”没解决,资本市场的顾虑就仍然存在。

最常说到、但也很难改变的问题,还是业绩不稳定。

原本作品表现好或者成为爆款,对一家上市公司而言不论是在收入还是名誉方面都有非常正向的影响。但时间周期一拉长,你会发现这只能说是给公司贡献了一次比较好的利润,业绩暂时相对美观。如果下一年同期没有爆款出现,那么业绩就会更为难看。

就像是遭受诅咒的西西弗斯,影视公司们推出个爆款,又会跌下去,继续劳作等待下一个爆款。而且就现在随时变化的环境来看,爆款极大可能是会“断代”的,投资人几乎无法看到一个可持续的、可规模化的增长方法论。所以,自寻出路的影视公司们也只能是将希望寄托于更多元化的业务布局,从影视制作,走向内容营销、直播带货、入局元宇宙等等。

其次,依赖大平台往往也会被资本市场视为突出问题。

行业内外普遍认为影视公司对于单一平台的高度依赖,同样会存在较大不确定性风险。一旦平台对于剧集采购下降,很可能会使公司业绩产生断崖式下降。但现实情况是,目前基本上只有依赖于大平台的公司营收才能做到相对稳定,其他公司波动性更大。

不过,平台现在也在降本增效,靠平台定制为主要营收来源的影视公司也可能会面对被“降本”的压力。因此,依赖大平台的公司也都在想办法解决依赖度过高的问题,比如稻草熊影视强调以平台型思维进行业务运营,集中整合行业资源,保证质量的基础上提高效率;耐看娱乐强调会广泛与各大平台和电视台展开合作,而不是只依赖一方。

说到底,资本市场对影视公司的态度还是“看长期”。和泰资产一位长期投资影视业的合伙人曾向媒体表示,港交所审核也在趋严,并且即便上市,市值能否支撑,最终还要看长期业绩。

而想要长期、稳定增长,最实际的落点还是得靠降本增效、开源节流。

对头部电影公司来说,眼下或许正是优化布局,提升低效产能、超底优质资产好时机。比如横店影视在今年7月宣布收购上海星轶影院管理有限公司100%股权,交易完成后其影院数量将超过600家。万达电影还在探索影厅作为线下场景能否在脱口秀、相声、剧本杀等线下娱乐形式中得以利用,提升使用率。

同时,影视公司们也几乎都已经从影视剧、电影走向了艺人经纪、版权、营销、电商直播等其他多个领域,强调业务拓展,开源找新增长点。比如慈文传媒和欢瑞世纪都已经切入了直播带货领域,煜盛文化做营销推广,数字藏品、元宇宙也都是行业内备受关注的、待挖掘的“金矿”。

但探索新增长、新出路,这也并非是一朝一夕之事。老大难问题未解,重压仍在持续,资本市场对影视股的态度短时间还很难改观。正如资本市场看中“长期”一样,影视公司们还需要更多时间。

【本文由投资界合作伙伴微信公众号:真探AlphaSeeker授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。