在市场的想象中,坐拥海量IP的阅文是“性感尤物”之一:变现故事一旦讲通,就能出现诱人的α收益。

但8月15日,阅文发布的2022年半年报显示,上半年营收40.9亿元,净利6.7亿元,只保持了微涨。

不过,财报发布后,中金研报称维持阅文集团“跑赢行业”评级。近90天内4家投行给出买入评级。

大环境的变化,改变了互联网公司的估值逻辑。“中概股动荡之际,最重要的是管控风险和减少犯错,其次才是收益预期。”对于同样身处动荡中的港股来说,同样受用。

仔细拆解其主营业务数据,阅文确实出现了边际改善迹象。在线阅读,用户付费金额保持在高位,头部作家和作品稳定增长;IP开发依然能打,比如《人世间》《心居》口碑与热度双丰收。

那么,目前阅文到底处于一种怎样的状态,又能否撑起IP产业的想象力?

01

战场拉回付费阅读,阅文挺得住吗?

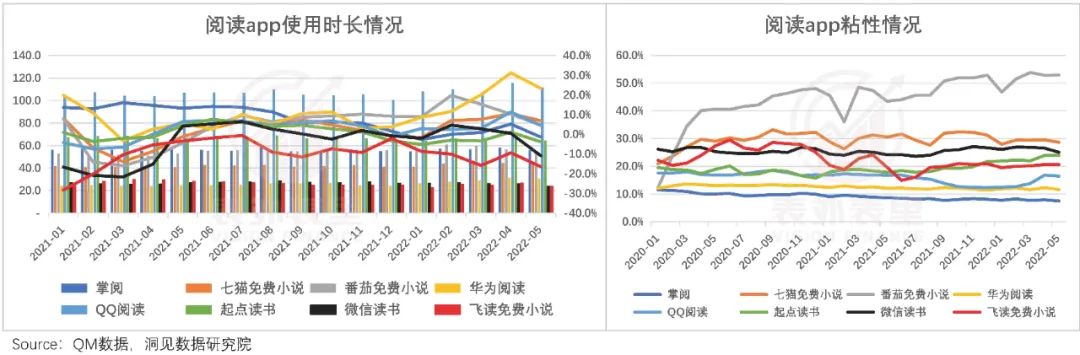

一般来说,互联网平台的用户粘性指标(DAU/MAU)和用户时长指标大概率是同步的,但各个在线阅读平台却是反常识的。

用户时长方面,付费阅读平台的用户时长更长,几乎是免费平台的两倍。DAU/MAU上,却是免费平台略高。

之所以会这样,是因为免费阅读平台通过大幅买量,将用户导入到平台,然后为用户提供免费网文,以广告方式变现。

如此一来,作者的收入从广告商那里来,会非常依赖用户的点击和阅读时长。追求流量下,作品普遍水化严重。用户可能会被“诱人”的短视频广告吸引进来,但很难坚持看下去。

反观付费平台,读者愿不愿意付费完全由作品质量决定。比如阅文的用户阅读时长逼近短视频,接近两个小时。

顺风局时,两者都迎风而上。但随着疫情肆虐,经济下行,变现效率出现分化。

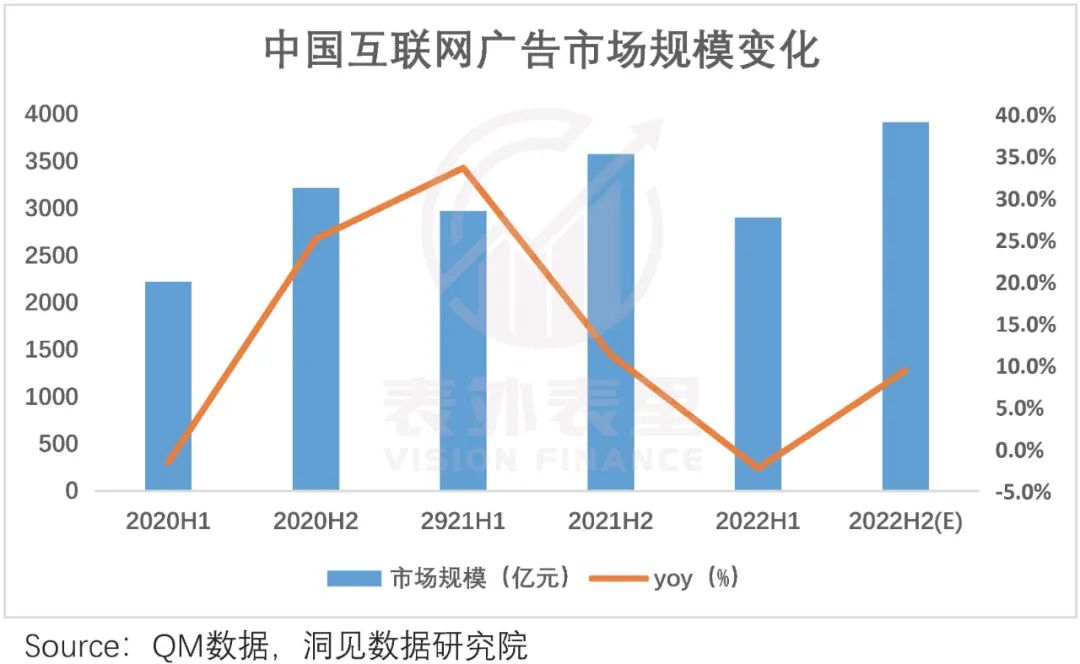

今年上半年在疫情、监管等外部冲击下,广告商收紧预算,广告行业市场规模呈现负增长。

这对免费阅读模式造成冲击,压力剧增,连奉行“大力出奇迹”的字节,都出现转向付费的迹象。资料显示,自2021年下半年至今,其已孵化了不下七款付费小说产品,包括抖文小说、常读小说等。

换句话说,兜兜转转,在线阅读行业又回到了开始——为内容付费,竞争或将烧到阅文的大本营。

为应对经济下行以及新竞争形势,阅文2022H1财报提到:在保证提高文学IP的质量和数量的前提下,我们主动缩减了部分市场和营销费用,将重点从优先考虑当期收入增长,转向运营效率和成本结构的优化。

这反映在具体举措上,可以看到,一边对核心产品如起点读书App、潇湘书院等大幅投入——起点20年品牌升级,潇湘宣布将投入一亿元资金与资源扶持女性创作者;

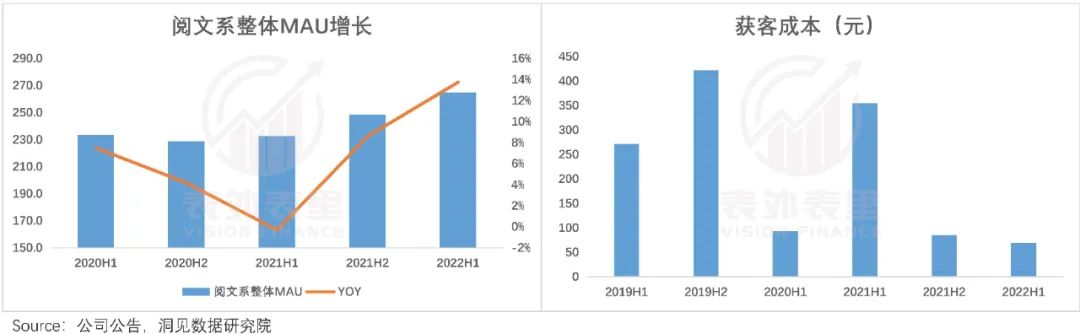

一边,阅文更重视ROI的提升。阅文系整体MAU同比增长,但获客成本却下降到了2019H1以来的*水平。

这反映在财务数据上,2022H1,销售费用同比下降17.6%;管理费用同比下降12.2%。

不只营销、管理,阅文的内容生态也在适应市场变化。

阅文在财报中称:今年年初,我们看到了科幻题材的上升潜力,推出了两次科幻征文比赛和一系列活动,孵化了约2万部科幻作品。科幻品类成为我们平台上增长最快的阅读品类。

另据阅文集团数据,现实题材2016-2021五年内复合增长率超30%,是2021年增速Top5的品类。

这两大品类,同样是备受IP改编市场关注的潜力题材。《2019-2020年度网络文学影视剧改编潜力榜》显示,现实题材是IP改编*大类。

而从今年暑期档来看,《外太空的莫扎特》《独行月球》《明日战记》三部科幻电影在国内先后上映,科幻片的市场预期开始酝酿。

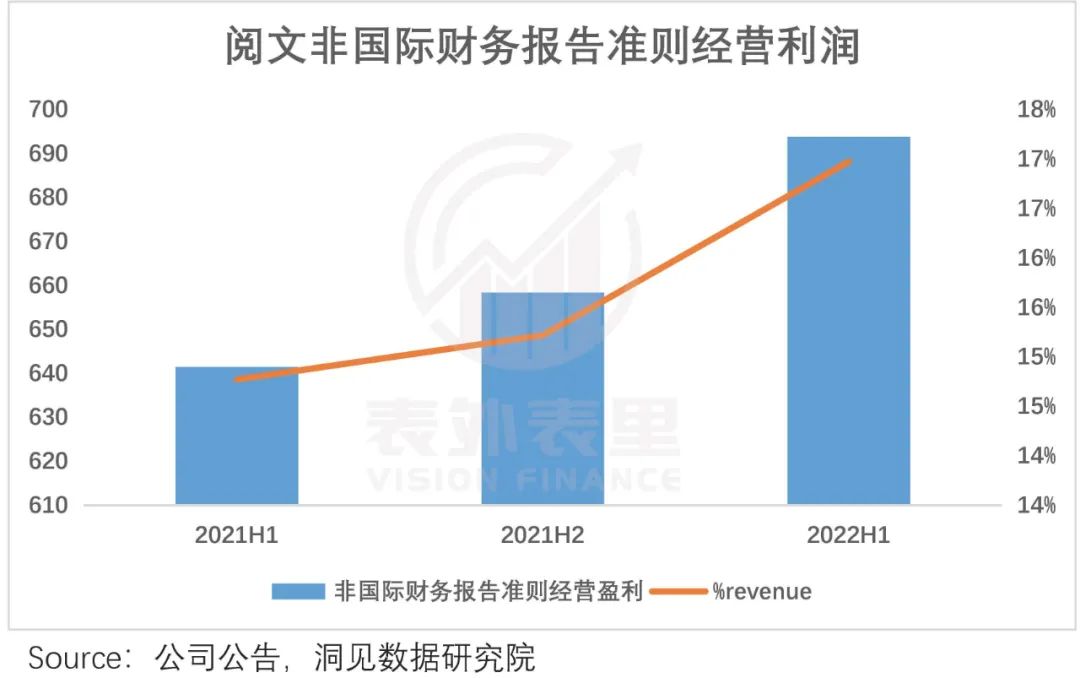

营销效率提升叠加内容资源整合,反映在数据上就是,该季度阅文非国际财务报告准则经营利润同比增长了8.2%,而经营利润率也从去年同期的14.8%提升至17%。

不过,对主要成本的优化,更多是囿于宏观环境做出的短期取舍。而市场更关注的在于,从中长期角度看,企业的利润优势能否持续。

02

IP孵化与生态优化,相辅相成?

“面向未来,阅文有非常好的基础,去升级和构建一个更具IP培育能力、更加开放、更能引领未来商业趋势的内容生态。”

这是2020年,阅文新管理层“新官上任”放的*把火。

事情确实在如预期发展,可以看到,2020H2之后,阅文版权运营业务后来居上,毛利率超过了在线业务。

但介入IP改编尤其是影视赛道,不具备确定性,没有人能预测爆款或扑街。

强大如迪士尼,上世纪90年代之前,也经历过《钟楼怪人》《睡美人》《幻想曲》等一系列失败的IP改编。

而通过将IP内容收入囊中——2006年收购皮克斯动画;2009年收购漫威;2012年收购卢卡斯影业,从创作源头进行可视化改编,迪士尼的工业化逐渐建立,消解了问题症结。

在2021年提出的“大阅文”战略下,阅文也将文娱产业的确定性,押注在IP生态链的工业化体系上。

而在IP生态链的落地中,视觉化是最重要的关卡。

其中,动漫是*级的IP放大器。阅文财报显示:阅文与腾讯动漫合作的300部网文漫改计划,已经上线作品170多部,在保持高速产能的同时也推出了多部爆款。

比如,《星辰变》《武动乾坤》等系列动画总播放量分别达到40亿和30亿,《斗破苍穹》动画系列总播放量已突破120亿,大有国漫扛鼎势头。

更直观的数据是,在腾讯视频2022年上半年播放量排名前20的国产动画作品中,有11部改编自阅文的IP。

而影视的创作周期更长,属于高风险也高收益的业务。

据阅文最新财报:上半年推出了一系列脍炙人口的一线作品,包括电视剧《人世间》《心居》《风起陇西》,以及电影《这个杀手不太冷静》。同时,《庆余年》《赘婿》《大奉打更人》等的系列化开发也提上日程。

再联想到近期刚完结的《天才基本法》,阅文几乎包揽了爱奇艺热度值前列。如此管线储备,意味着阅文在影视化方面已形成稳定优势。

这在本季电话会议上也有提及:优质内容尤其是爆款的持续产出,印证了阅文在产业链视觉化方面的体系化能力,也有力支撑了IP视觉升维的长线打法。

以动漫、影视建立视觉化基础,进而布局IP全产业链,是阅文对于IP长线开发的最理想图景。

比如衍生品方面,阅文授权推出的《斗破苍穹》美杜莎单款雕像GMV已达到500万;而根据《斗罗大陆》改编的多款游戏,累计流水已超过100亿。

也就是说,IP改编的载体更加丰富,商业模式得到拓宽。

不过,IP化过程是一个挑选机制,本身的分母足够大(创作者生态完善),才能跑出足够多的优质作品。

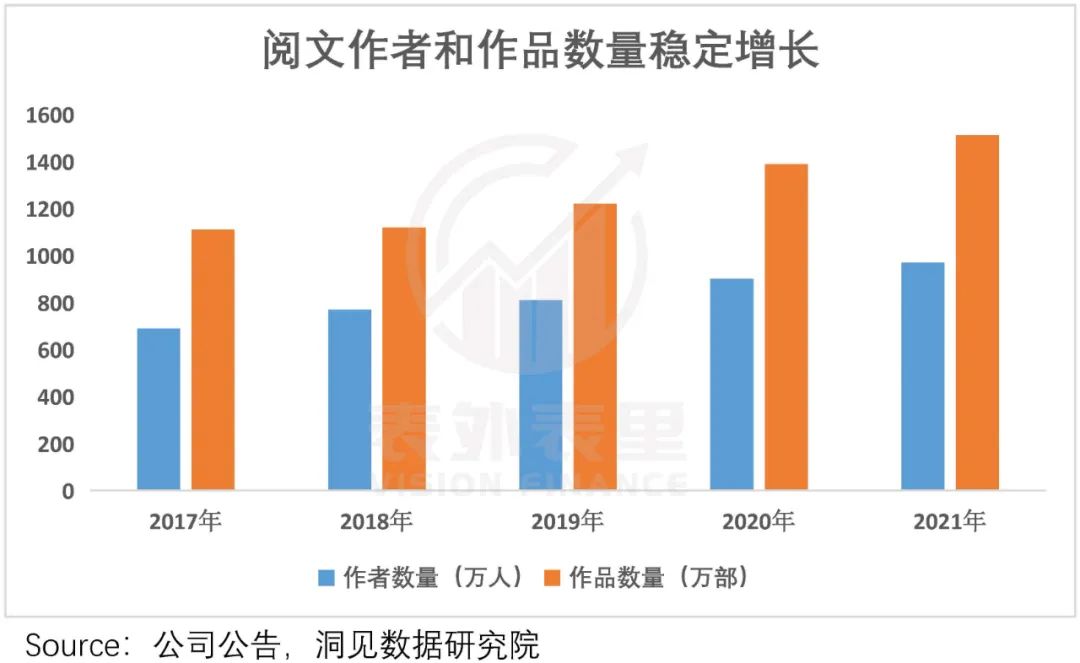

作为IP生态的核心支撑,阅文的作家和作品量始终保持着稳定增长。上半年新增了约30万名作家和60万本小说,新增字数160亿。

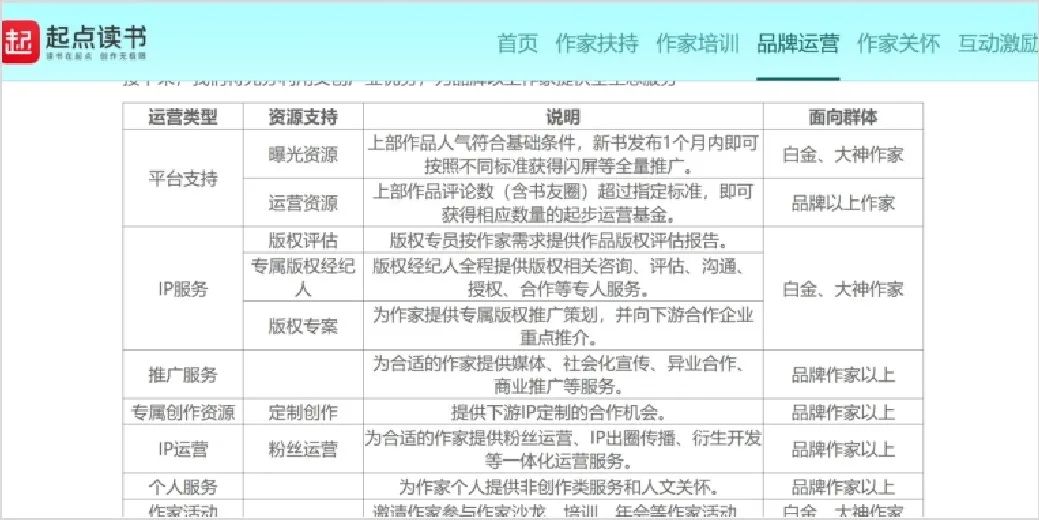

一直以来,头部作家是阅文的一大优势。阅文针对头部作者也有着成熟的激励计划。

同时,阅文起点创作学堂、金牌编辑工作室等一系列举措,又催生了一大批中腰部作家的成长。据2021年年报:2021年阅文平台中中腰作家发展迅速,数量增长了三成。今年以来,更有90后、95后作家接连封神。

而在作品侧,从阅文过往透露的数据来看,中腰部作家创新了80%的热门题材,贡献了60%的TOP500作品。

在多年的持续扶持下,阅文目前的作家生态已经形成了更健康的“橄榄型”结构。顾名思义,为中腰部创作者,提供顺畅的上升通道,也为优质内容输出建立更稳定的人才储备。

在万亿级IP市场中,从IP源头的作家和作品、到IP的体系化规划、再到落地层面的视觉化等核心能力建设,阅文已形成的飞轮效应,正带领其不断拓展自身的边界想象力。

03

小结

乍一看阅文中报,业绩差强人意,16日股价也随之下挫。

但聚焦短期的营收和净利波动,阅文的业务层面的好转,被miss掉了——在线阅读的竞争转到阅文主场,灵活换挡之下,回报率正稳步提升;IP可视化和商品化的管线也逐渐清晰,叠加对创作者的激励培养,IP开发这瓶“醇酒”,隐隐散出香气。

但究竟什么时候能畅饮,市场还在等一个催化剂。

【本文由投资界合作伙伴微信公众号:表外表里授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。