在多项政策的强力刺激下,光伏、风电等清洁能源装机量正在飙升,带动了与之配套的储能爆发。从动力电池延展出来,以电化学为主的新型储能正在快速规模化。经纬十分看好整个新能源产业链,已经布局了理想、小鹏等主机厂,容百科技、易鸿、和润达、西恩科技等动力电池产业链相关,我们也非常看好光伏、新型储能等能源结构转型大赛道,今天这篇文章我们就来分析新型储能。

2019年8月9日下午5点,英国被迫按下暂停键。

英格兰与威尔士电网突然崩溃,导致大规模停电。伦敦最繁忙的国王十字车站,被迫临时紧急关闭,大量旅客滞留;还有很多市民被困在地铁中,那些备用电源不足的医院也被迫暂停。在这个夏日的黄昏,100万人陷入彷徨。

16点52分33.49秒,因雷击导致一个变电站的线路短路,虽然故障被很快清除,但导致分布式电源*次脱网及主力电网变薄弱;

16点52分33.728秒,位于北海全球*的Hornsea霍恩海上风力发电站,出现风电出力大幅下降。由于英国一直在大力推进清洁能源,全国40%电力依靠风力与光伏发电,而这些新能源的致命弱点,就是不够稳定。

16点52分34秒-53分58秒,小巴福德电站蒸汽机组出现了一系列停机,分布式电源脱网规模扩大。自此,因雷击而脱网的分布式电源、霍恩风电场、小巴福德蒸汽机组三者叠加导致电网损失了总负荷的6.5%,频率大幅下降,诸多地区开始停电。

事故分析表明,这是一起因高比例清洁能源(风电)并网,而电力系统备用不足,导致的电网崩溃事故。由于新能源发电大量替代传统能源发电,导致电力系统抵御功率差额的能力下降。在电力系统接连出现扰动时,系统备用不足,不能及时弥补功率缺额,导致了事故发生。

最终,幸好抽水蓄能机组及时增加出力,阻止事故进一步扩大,由此可见储能对于高比例新能源并网时的重要性。

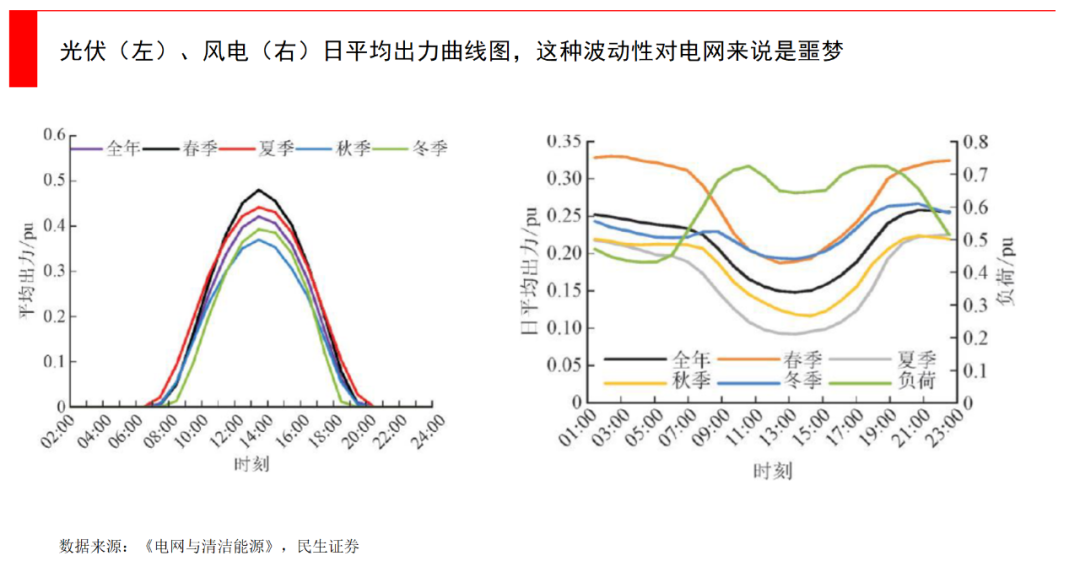

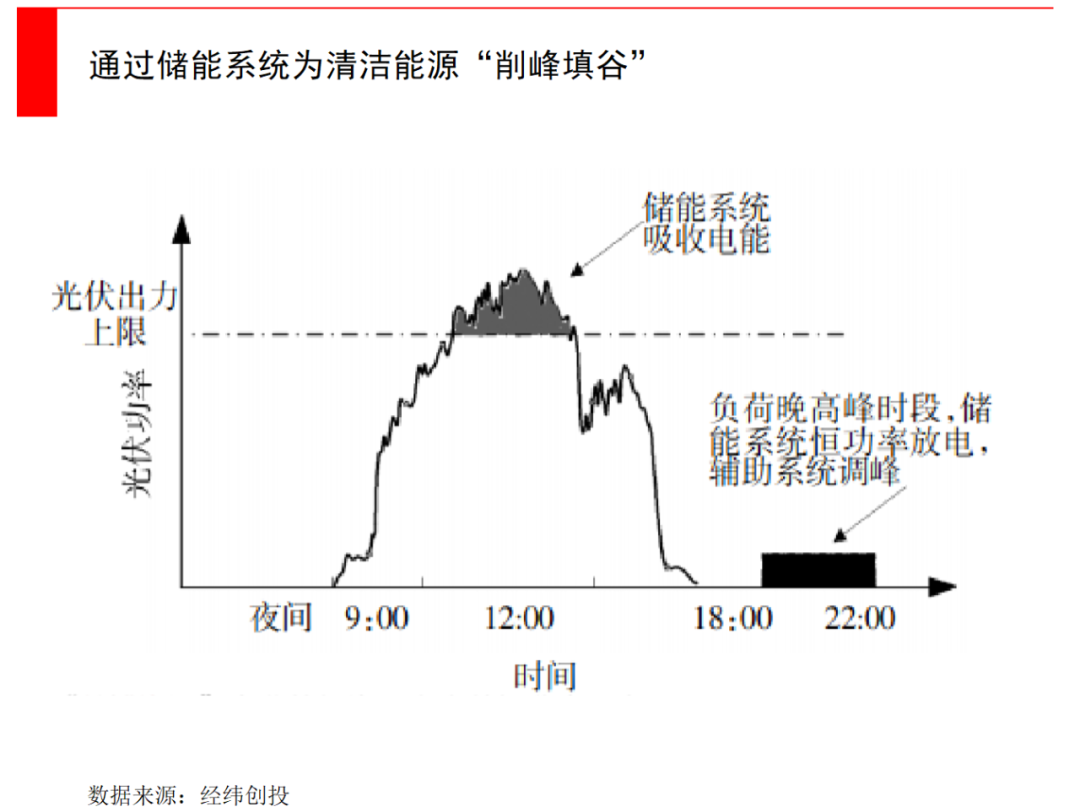

无论是风电,还是光伏,都非常依赖天气本身。比如光伏往往在正午达到高峰,到了晚上就无电可用,但晚上恰恰是用电高峰,就不得不用其他能源来调峰,对电网的负荷极大。

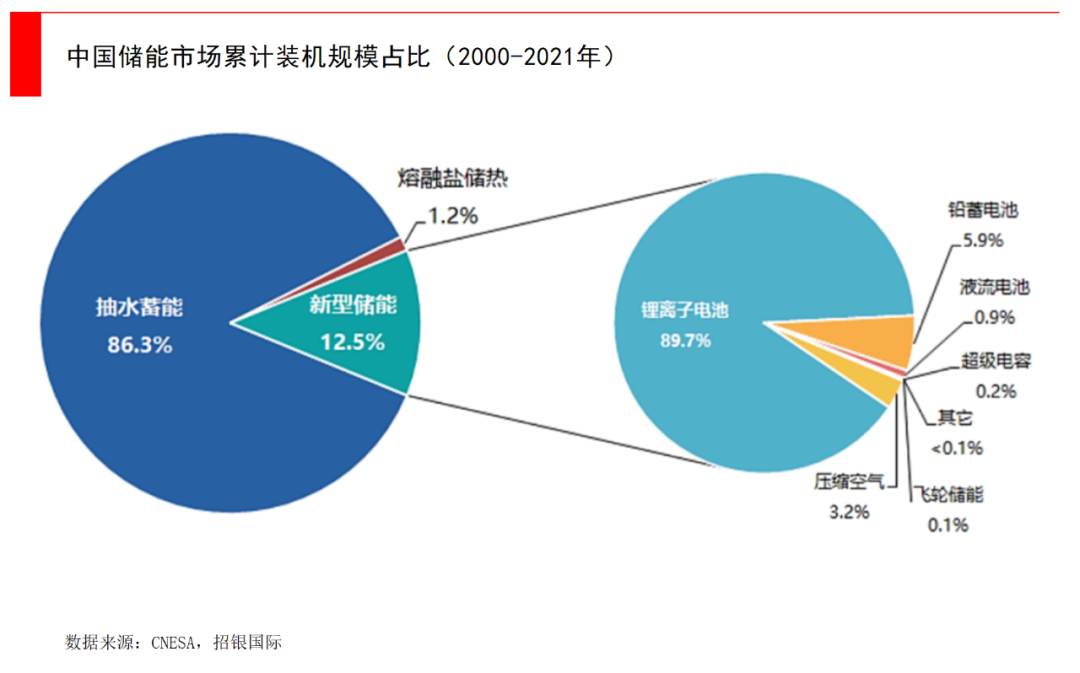

在中国碳中和的大目标下,国家能源局给出了快速提升光伏、风电等清洁能源的计划,这就要求大规模、系统性的储能配套。目前全球最多的传统储能手段就是抽水蓄能,而在新型储能里,电化学储能增速惊人。

今天这篇深度分析文章,是“碳中和”科创汇的第3篇,我们来关注新型储能,聚焦电化学储能。我们会先总结有哪些储能方式,以及其技术迭代潜力、市场增量空间如何?在新能源发电占比提升的大势之下,不同储能方式能满足哪些场景需求?以及储能的经济性分析,谁为储能买单?以下,Enjoy:

储能为什么大爆发?

有哪些新型储能方式?

我们为什么看好电化学储能?储能电池与电动车动力电池有何区别?

一套电化学储能系统的价值链分析

1

储能为什么大爆发?

要想理解为什么储能会爆发,需要先理解电网。

电的速度很快,以光速传送,所以发电、输电、配电,需要在瞬时同步完成,整个电力系统时刻处于一个动态的平衡状态。当电网正常运行时,发电机发出的有功功率,和负载消耗的有功功率,是相平衡的,整个系统的频率维持在额定值。

当电源功率大于负荷功率时,系统频率升高,反之则降低。因此电网需要通过一次调频、二次调频等手段,保证频率在合理范围内,否则会发生频率崩溃,造成大面积停电,就像本文一开始英国2019年大停电那次事故一样。

电力系统有很高的稳定性要求。

但风电、光伏等新能源,一个致命弱点就是具有很强的间歇性和波动性。对于风电来说,万一某一时段风力变弱了,甚至没风了怎么办?对于光伏来说,万一某一个月经常下雨,没有太阳怎么办?并且一般光照都是在正午最强,晚上最弱,其发电功率也是波动的。

这种不稳定是电网的噩梦,必须通过其他方式来进行调峰。新能源这种忽大忽小的电力供应,例如风电日波动*幅度可达装机容量的80%,会令整个电网变脆弱,如果遭遇极端天气,电网崩溃风险很大,这在美国和欧洲都发生过,以至于风电和光伏一度被电力人士称为“垃圾电”。

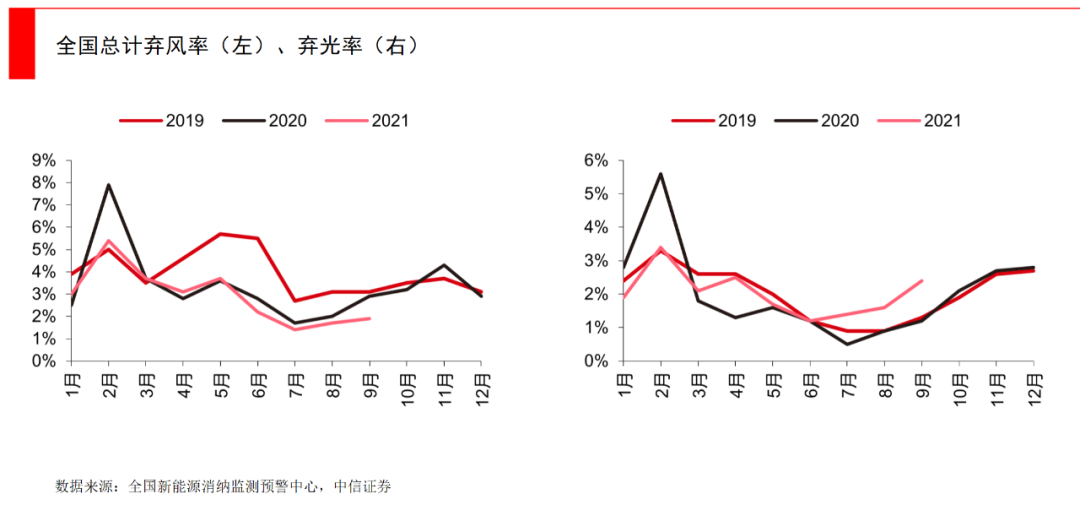

在这种高波动性下,如果没有储能,像青海、内蒙等地的风光电,在光照或风力充足的情况下,发了很多电却用不完,就面临很高的弃光、弃风率。

国际能源署(IEA)曾给出一个指导意见,把电网吸纳间歇性可再生能源(风电、光伏)的比例划分了四个阶段:

*阶段:低于3%,对于电网运行基本没有影响。

第二阶段:在3%-15%之间,对电网冲击较小,可通过预测间歇性可再生能源机组发力,以及加强调度的方式,平抑波动性和间歇性。

第三阶段:在15%-25%之间,对电网冲击较大,此时电网灵活性要求大大增加,短期内需要增加调频电站,中长期需引入储能。

第四阶段:在25%-50%之间,电网稳定性面临挑战,部分时段100%电力由间歇性可再生能源提供,所有的电厂都必须配置储能灵活运行,以应对电源端和负荷端的随机变化。

打个比喻,电网就像一条大河,如果只有1-2条小支流汇入的时候,对大河整体的水流量没有太大影响,对水面起伏也没有太大影响。但当支流越来越多,并且有时候一些支流有水、有时候没水的时候,河流主干道的水位起伏变化就大了,就必须进行调节。当新能源占比超过15%以上时,用储能技术来“削峰填谷”就势在必行。

特别是在电动车占比越来越大的情况下,充电桩的数量还会高速增长,在充电高峰对大电网的冲击也会比较大,配备一个像蓄水池一样的缓冲储能系统,也是发展国内储能业务的主要推动力之一,它与电动车保有量密切相关。

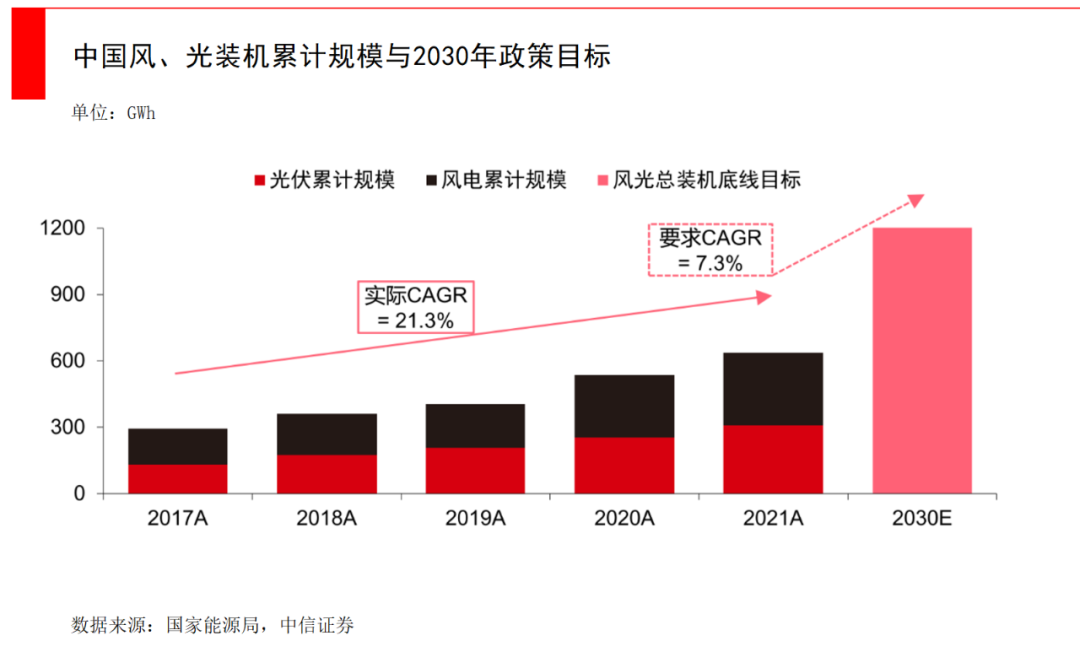

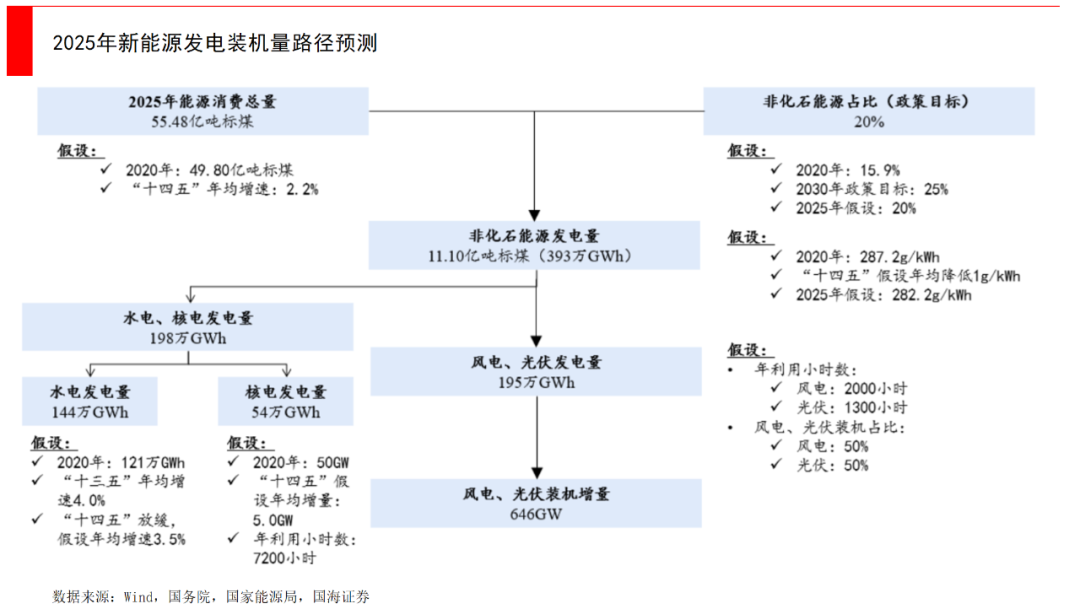

国内储能的大爆发,来源于政策变化。在碳中和、提升能源自给率的大背景下,国家能源局在《关于2021年风电、光伏发电开发建设有关事项的通知》中,计划2030年风电光伏装机总容量将达到12亿千瓦,而截至2020年底,风光总量不过6.3亿千瓦,这一目标意味着在未来10年中,风电与光伏要各新增3亿千瓦。

而对于配套的储能行业,自2020年开始有密集政策出台,特别是2021年至今有很多具体落地的政策发布,包括强制光伏、风电配储政策,要求新增装机必须配置15-20%的储能。这个比例是根据光伏电站在夜晚功率曲线下降、或是风力减弱的情况下,还要继续保证2小时的电力输入计算得出的。

根据国家电网的测算,2035年前,风、光装机规模分别将达到7亿、6.5亿千瓦,全国风电、太阳能日*波动率预计分别达1.56亿、4.16亿千瓦,大大超出目前调节能力,迫切需要重新构建调峰体系,以具备应对新能源5亿千瓦左右的日功率波动的调节能力。

一方面,储能可通过削峰填谷,解决峰谷时段发电量与用电负荷不匹配;另一方面,可以参与提供电力辅助服务,解决风光发电的波动性导致的电网不稳定。此外,灵活配置的储能系统,还可以增加电量本地消纳,减少输电系统的建设成本。

综合来看,强制配储将成为短期发电侧的爆发增长点。在电网侧和用电侧,政策驱动下的储能需求也会稳步推进,峰谷电价和地方补贴等等,都对工业和户用储能有积极推动作用。

2

有哪些新型储能方式?

由于电力即发即用的特性,储能就是把电能通过物理或者化学介质,转换为其他形式的能量。

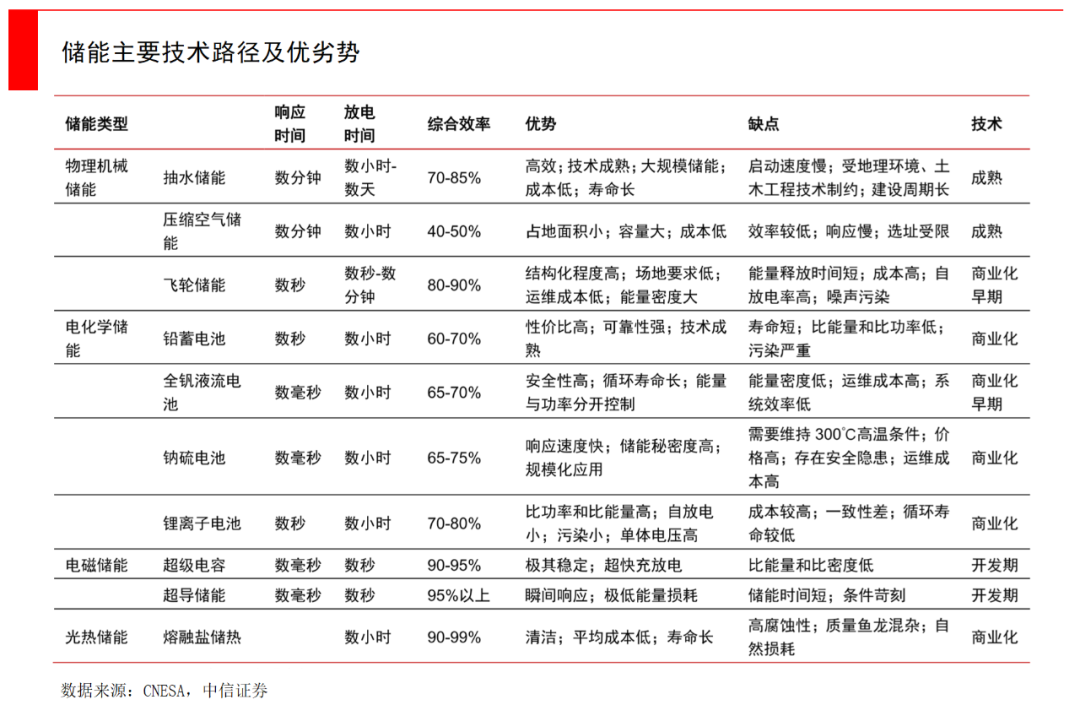

所以储能方式五花八门,主要的包括抽水蓄能、电化学储能、压缩空气储能、飞轮储能、熔融盐储能、电磁储能、氢能储能等等。

历史最为悠久、技术最为成熟的储能方式是抽水蓄能。它其实非常简单,就是把多余的电力输入抽水机组,利用水坝的高低差,把水从低位抽到高位。当需要用电时,再开闸放水发电。它所能储备的电量非常大。

从2000年到2020年,抽水蓄能占到全球累计装机量的90%。之所以能占这么大比例,关键在于它的经济性。虽然抽水蓄能的投入非常大,一般是30-50亿起步,也需要5-8年建成,相当于修建一个小型水库,但它的生命周期远超过其他储能方式,高达50-60年的应用期限,并且抽水蓄能的放电量都是吉瓦时级别,可以实现长时储能和4-7小时的放电,整体成本*经济性。

但抽水蓄能有一个致命弱点——必须寻找水资源和地理结构合适的地方,如果想系统性布局,很多省份和城市并不具备相应的条件。

在新能源并网占比比较低的时候,利用低成本的抽水蓄能为火电配套是非常不错的方案,但当新能源占比超过15%以上的时候,就需要一种选址灵活、单体投入成本较低、建设周期更短、经济性也不错的方案。

在所有新型储能方案中,最为耀眼的明星就是电化学储能,这也是我们最看好的储能方式之一,我们会在下一节详细分析。除了电化学之外,我们先简单介绍几种还未大规模商业化,有些仍处于试验阶段的新型储能方式:

压缩空气储能:目前体量还非常小,它的工作逻辑是在用电低谷期,把过剩电能将空气压缩至高压,存到储气室中,也就是将电能转化为空气内能储存起来。当需要用电时,高压空气从储气室释放进入燃烧室,利用燃料燃烧加热升温后,驱动燃气透平发电。在实际应用中,为了节约储气室的建设成本,经常是去寻找矿洞来作为天然的储气室,这也会受制于地理结构。压缩空气的能效比较低,只有65-75%。截至2021年底,压缩空气储能在全球新型储能装机规模中,占比为2.3%,商业推广目前比较少。

飞轮储能:目前是一个研究重点,但应用场景较小。飞轮储能是通过低摩擦环境中,高速旋转的转子来存储动能。在“充电”时,电动机会发动将飞轮加速,将电能转化为机械能储存;当需要用电时,飞轮转速下降,透过发电机将机械能转化为电能给外部供电。整个飞轮储存装置是在封闭壳体中,一般是通过磁悬浮技术或真空环境,以减少阻力,保护转子系统高速运转。飞轮储能的优点是能量转换效率高(高达90%),响应速度快(适合于电网调频场景),但缺点也非常明显,可容纳电量比较少,并且造价很高,还面临很多技术性难题,比如怎么设计高强度飞轮转子?如何设计制造复合轴承?真空状态下的电机及轴承如何高效冷却?……

超导磁储能:还处于研究阶段,短期难以商业化。工作逻辑是利用超导线圈直接存储电磁能,它的功率密度高,响应速度很快,转换效率也很高,但受限于价格昂贵的超导材料和低温制冷系统。

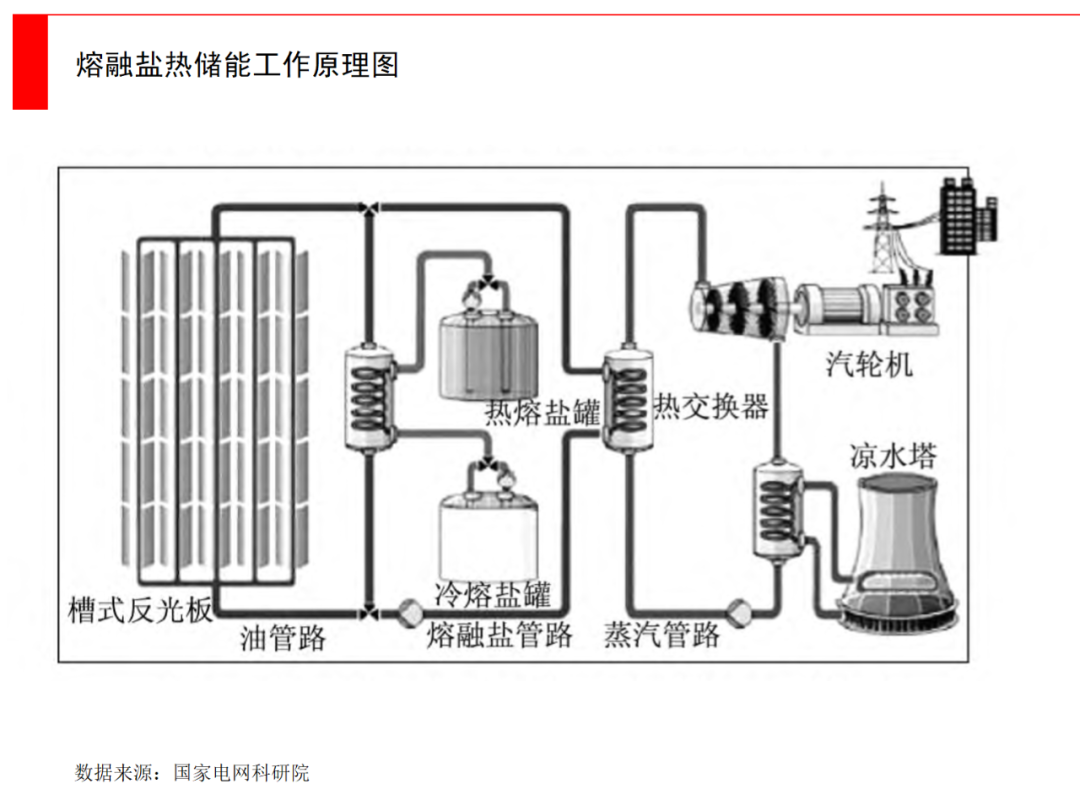

熔融盐储能:目前占比还很小。熔融盐是将盐升温到熔点之后,形成的一种熔融态液体,基本都是由无机盐构成的熔融体。工作原理是将多余电能,把熔盐的温度增至500 ℃,再存贮至高温熔盐罐中,到用电高峰再把高温熔盐从罐内取出,在熔盐换热器内实现热量转换来对水与空气进行加热,释放热能进行使用。与过去的高温导热介质相比,熔融盐的高温稳定性比较好。这种方式主要用于冬季供暖。

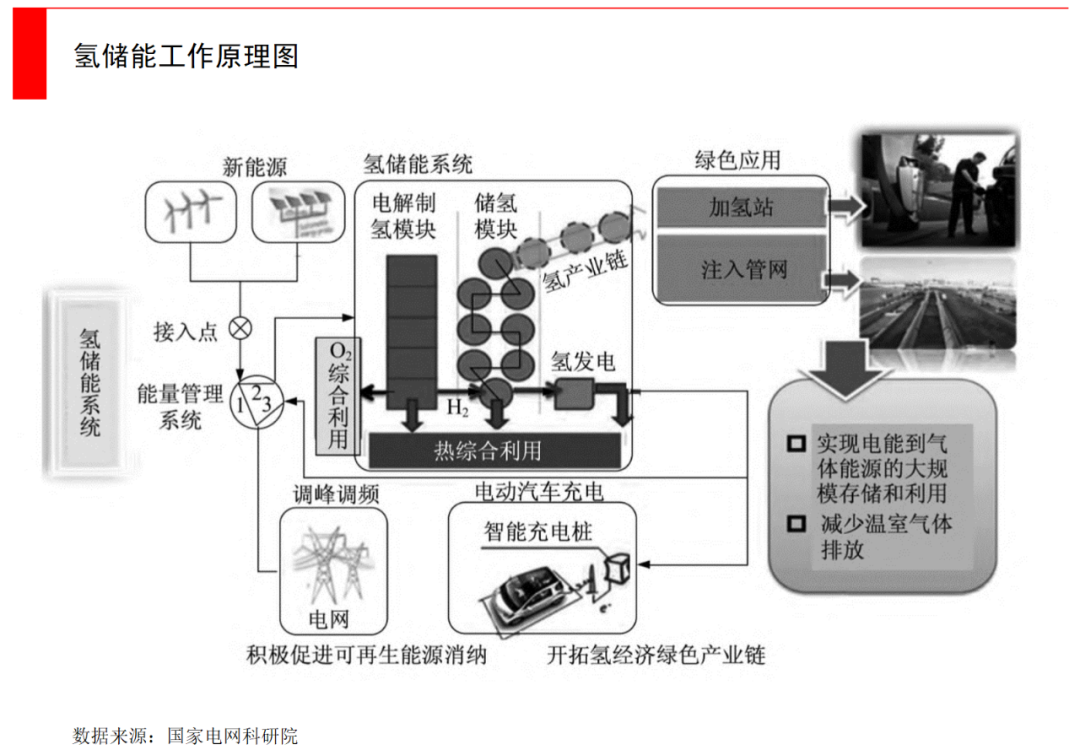

氢储能:目前争议还很大的一种技术路径。工作逻辑是通过电解水制氢,将多余的电能转化为氢能储存起来。氢作为储能介质,还可以直接用于燃料电池。但目前大规模制氢的技术还不够成熟,能耗很高,以及配套的氢储运技术也不够成熟,能利用氢能的场景也比较少。

虽然储能技术路径众多,但除了抽水蓄能与电化学储能外,其他路径无论在成本还是技术成熟度上,都还不足以大规模商业化,很多仍处于小规模实验性阶段。

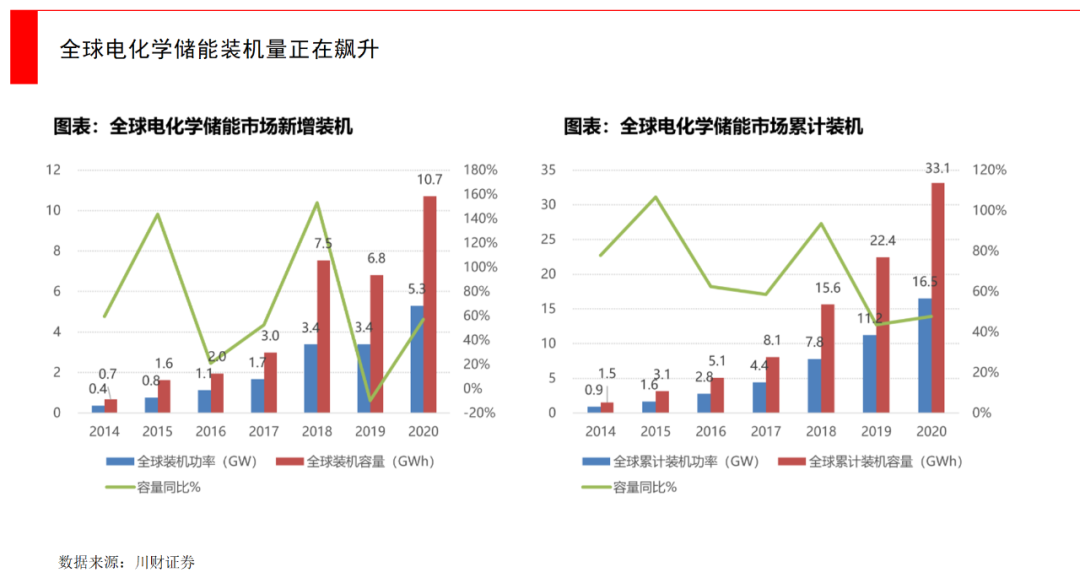

在2021年中国储能新增装机量中,总规模5.73吉瓦(GW,1吉瓦=1000兆瓦=100万千瓦),89.7%为锂离子电池,即电化学储能。

2022年3月,国家发改委和能源局发布《“十四五”新型储能发展实施方案》,提出到2025年,新型储能具备大规模商业化应用条件,其中电化学储能系统成本,要较2020年末降低 30%以上,可见电化学储能备受各方期待。

下面,我们就来着重分析一下电化学储能:

3

我们为什么看好电化学储能?

储能电池与电动车动力电池有何区别?

在新型储能技术路径中,电化学储能是最耀眼的明星,也是我们最看好的储能方式之一。

电化学储能本质上就是把电能储存成化学能,再用化学电池的机制放出来,放到电网中变回电能。电化学储能包括锂离子、钠离子、液流等等形式,其中锂离子最为成熟,钠离子和液流还有待技术研发。

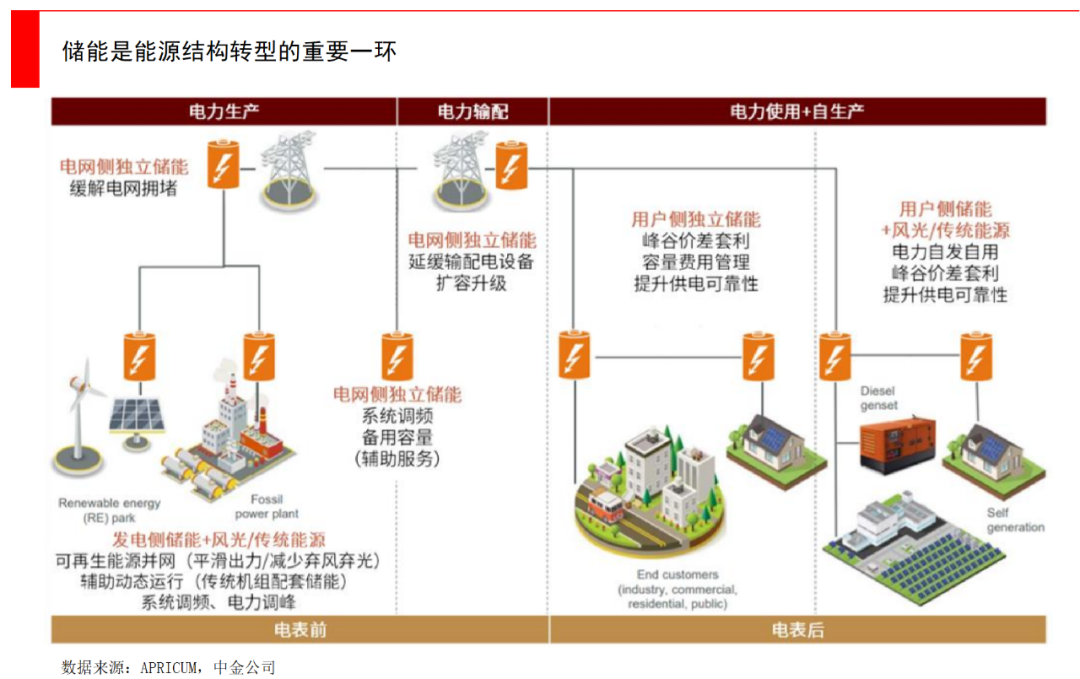

电化学相对于抽水蓄能来说,*的优势就在于灵活。它可以在小型工商业或者家庭周边建立小型储能站,也可以建到大规模的厂站级别,比如在沿海的风电站或沙漠中的光伏电站附近。

电化学储能中*商业化潜力的,就是锂离子电池。锂电池已经发展多年,随着电动车的普及,无论是技术成熟度还是成本,都达到每年几百吉瓦时级别的量产,使储能电池的成本从原来的3元左右一瓦时,降至现在的1.5元左右一瓦时。

那么,锂离子储能电池与电动车的动力电池有何区别?

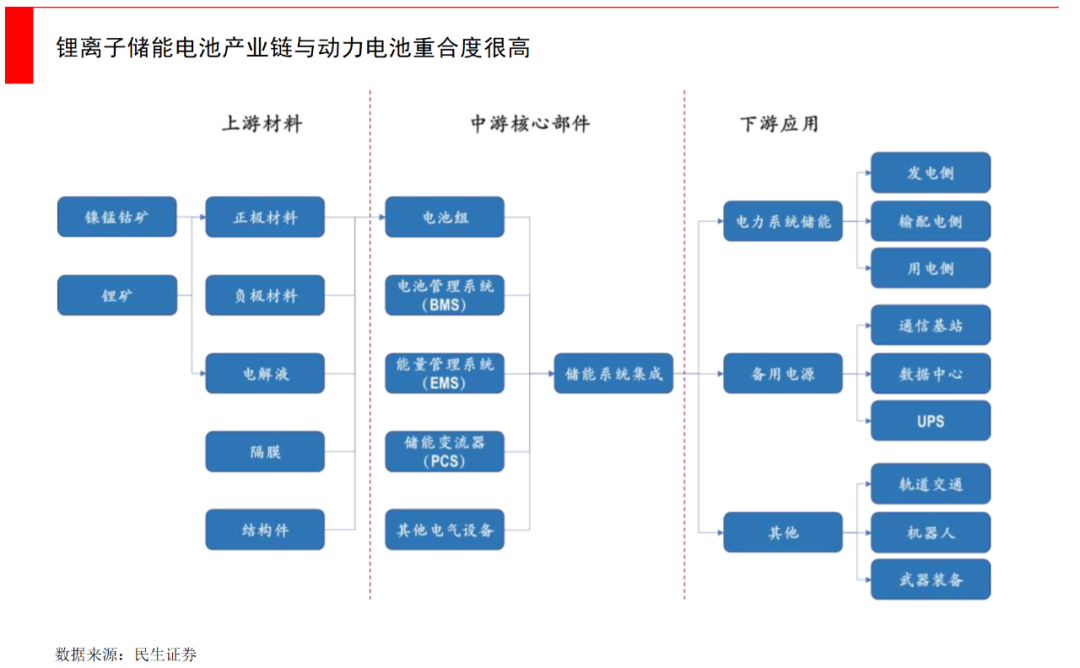

在原材料和生产线方面,两者原材料近似度很高,大部分情况下能够共用生产线,但在其中的添加剂和工艺上会有稍许不同。从量产角度来说,这是锂离子储能电池的优势,也是中国发展电化学储能,同时与电动车爆发双轮共振的核心优势。

不过从研发角度来说,两者在循环寿命和能量密度方面要求不太一样。储能电池要求高循环寿命和安全性,而对能量密度没有太高要求,但动力电池对能量密度要求高。这个差异使得储能电池几乎全部是磷酸铁锂,而不用三元材料。

基于这种需求上的差异,在BMS(电池管理系统)上会有不同侧重。虽然储能电池的BMS与动力电池类似,但动力电池安装在高速运动的电动汽车上,对电池的功率响应速度和功率特性、SOC估算精度、状态参数计算数量,有更高的要求,这些调节都需要通过BMS实现。

而储能电池由于充放电更为频繁,需要侧重循环寿命。磷酸铁锂储能电池的循环次数一般是6000次起,甚至到8000次。而动力电池的寿命一般是2000-3000次。从电池结构来看,由于正负极压实密度、水分、涂布膜密度等因素,会影响电池循环寿命,这些工艺会有稍许不同。

从产业链角度来看,两者的上游几乎相同,差异主要在产业链下游。动力电池是供应主机厂,由于主机厂集中度较高,所以是大B销售的逻辑,比如电池厂签约了小鹏、理想或特斯拉,基本上可以保证未来几年的供货锁定期。

但储能电池主要卖给集成商,中间就有了分销,并且储能电池需要结合项目开发周期,会有更多的不确定性,所以基本上是根据订单来生产。

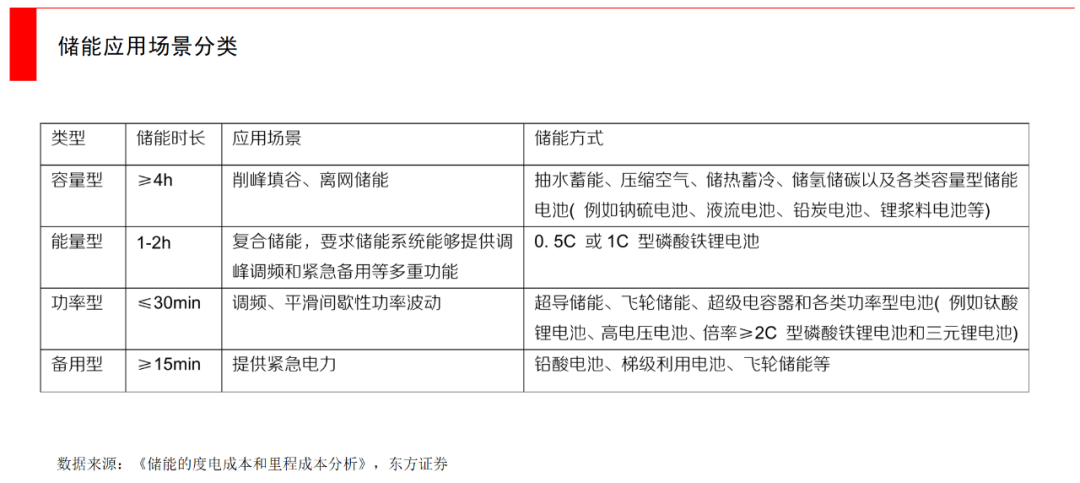

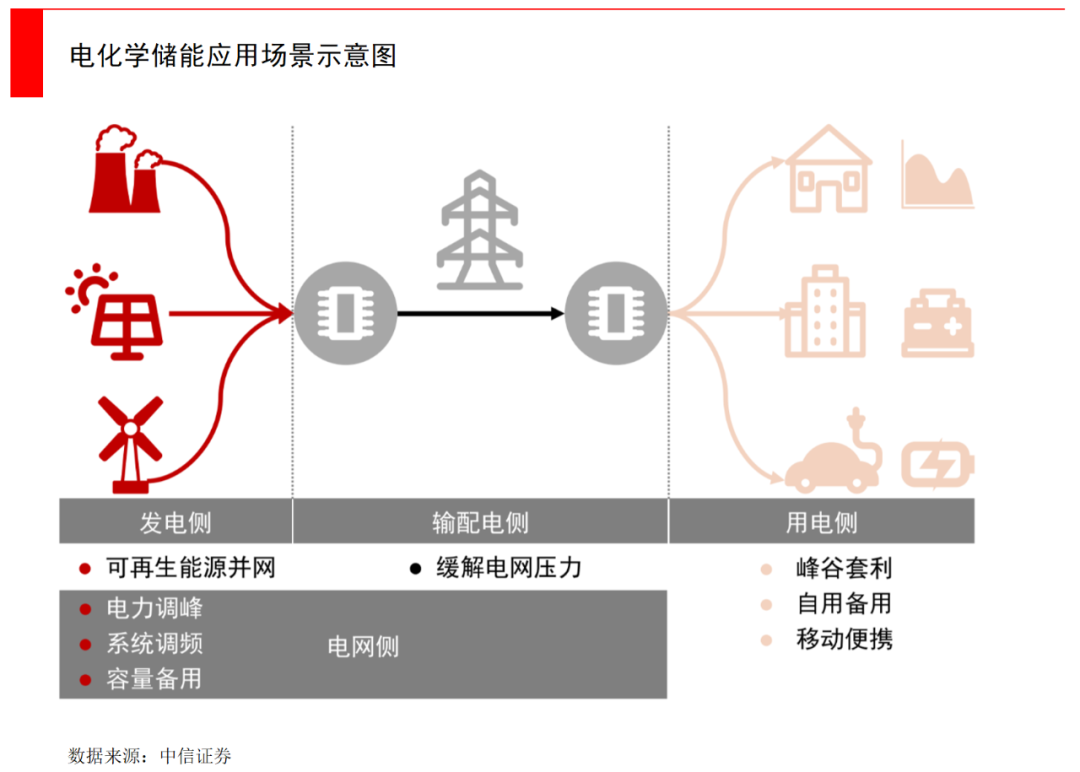

综合来看,锂电池自身的响应速度是毫秒级,能源转化率能达到85-95%,所以对功率型和电网侧储能都是适用的。再基于它的灵活性,其在电力系统的发电侧、电网侧、用电侧都可以根据需求灵活部署:

发电侧:可提高发电的稳定性,包括电力“削峰填谷”、减少弃风弃光;

电网侧:可降低输电的成本,以及调频、备用容量等,提高电网运行的稳定性和可靠性;

用电侧:可通过峰谷电价差套利,减少企业和用户用电成本,以及容量费用管理、自发供电等。

对于电化学储能的另两种方式,钠离子电池与液流电池,也是如今重要的潜在方向。

钠离子电池正处于加紧研发阶段,它的工作原理与锂离子电池相似,改变的是依靠钠离子在正极和负极之间移动来运作,替代了锂离子。

它的优势在于钠元素在自然界中大量存在。像食用盐的氯化钠就是,钠基本随处可得,是地球上的第五大元素,而锂开采资源有限。并且钠离子电池的低温性能更好,充放电性能也维持得比较稳定,比锂离子电池具有优势。

但钠离子电池的缺点在于能量密度低,比锂离子电池低3倍左右,所以一个单体电池在同样容量的情况下,钠离子电池的体积要大最少3倍。

在目前的技术水平下,钠离子电池可能成本更高。因为锂离子能量密度高,结构件就少,比如装Pack、装插箱等等,一个集装箱下来,锂离子电池例如装了3-4 MWh,但是钠离子电池可能只能装1 MWh左右。钠离子电池就需要更多的集装箱、配更多的电器连接件,以及PCS等等,综合算下来整个系统集成成本更高。

钠离子电池的另一个缺点,在于它的循环性能不够好。锂离子储能电池可以做到7000-8000次,但是钠离子现在还很难超过3000次,如果单体电池不超过3000次,那模块组合后可能更低,这也是钠离子的核心研发挑战。

不过宁德时代正在这方面率先尝试,不仅在推进钠离子储能电池,也在电动车动力电池中,尝试研发一种Pack组合方式,一层锂离子电池叠一层钠离子电池,这样能够中和锂离子电池低温时表现不佳的问题。

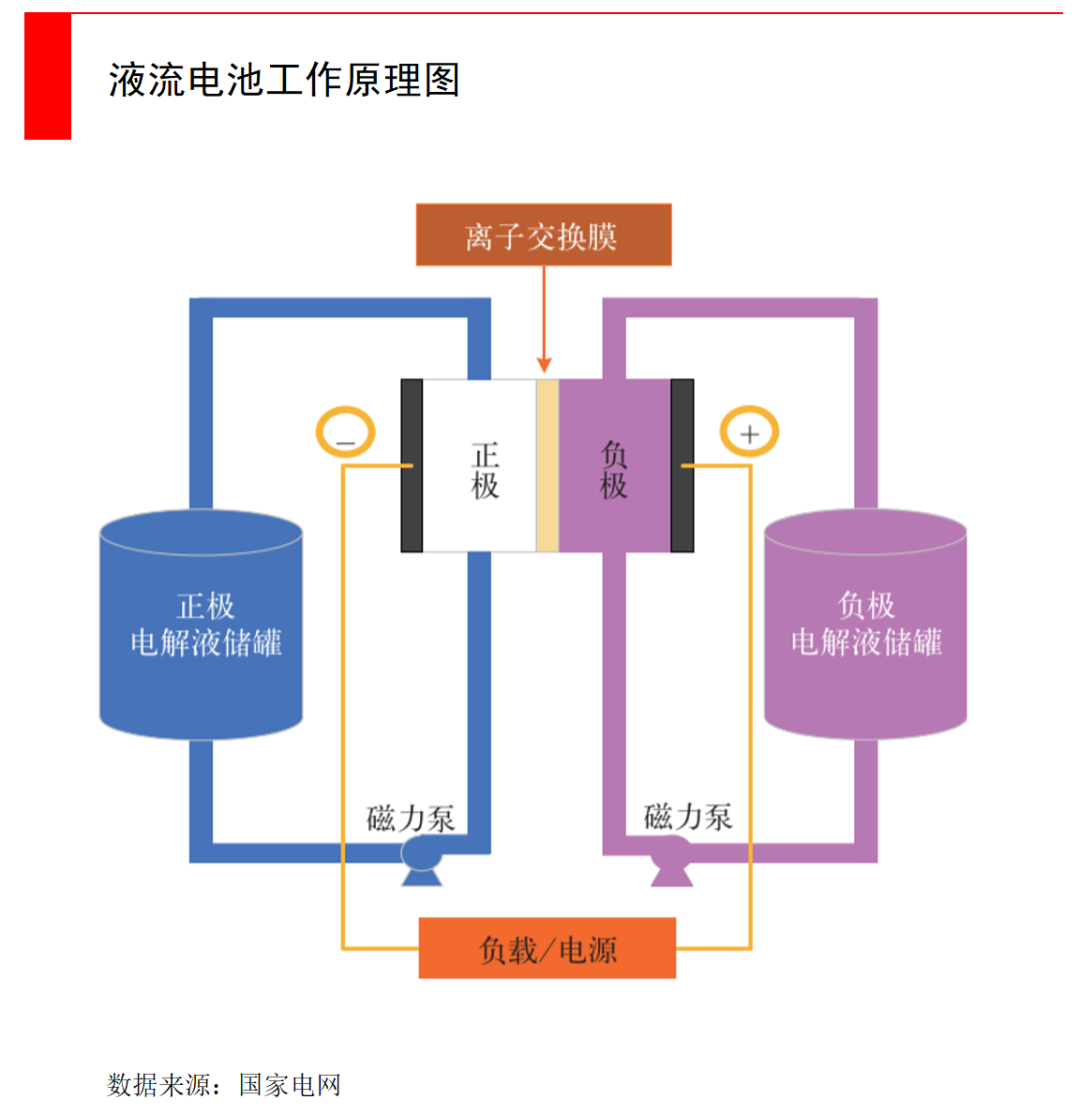

对于钒液流电池,则是更远期的研发目标。钒液流电池的技术路径完全不同于锂离子、钠离子电池,而是与氢燃料电池原理类似,它是一种活性物质呈循环流动液态的氧化还原电池,它的工作原理是通过钒化合价的变化,来实现电能与化学能之间的转化。

钒液流电池存在体积大,不易搬运的缺点,但优点也十分突出,主要是使用寿命长(循环次数20000次以上,寿命25年以上);电解液可循环使用;电池容量可扩充性强(可以通过增加电解液储存器体积增加容量),可用于建造千瓦级到百兆瓦级储能电站;安全性好等等,钒液流电池的这些特性十分适合作为长时储能电池。

钒液流电池也被国家发改委、国家能源局认定为十三五期间重点发展,并进行应用推广的重点技术之一。但由于目前技术还不够成熟,造价和运维成本仍然较高。

除了全钒液流电池,成本更低的铁铬液流电池,也有望成为液流电池的主流路线之一。铁铬液流电池以原料丰富且价格低廉的铁离子和铬离子为活性物质,当储能时长越长,铁铬液流电池的成本优势越明显。

铁铬液流电池的优势明显:绿色安全、低毒性与腐蚀性、运行温度区间比较大、电解液原材料资源丰富、价格低廉等等。另一方面,铁铬液流此前也存在铬活性偏低和容易析氢等问题,但是基于长时储能的迫切需求,国内外团队都在加速突破这些问题,并取得一些不错的成果。

综合来看,我们认为锂离子电池(以磷酸铁锂为主)依然会是未来5-10年电化学储能的主流路径。如果从整体占比来看,抽蓄在2020年高达95%左右,电化学在剩下的5%中占据大头。但未来在整个储能市场变大的同时,电化学占比会逐年升高,以每年新增占比2-3%的速度增长,到2025年占比可能达到15%左右。

当然无论是哪一种储能技术,因为储能本身不生产价值,而是一种存储介质,最关键的因素还是经济性,下面我们就来分析一套电化学储能系统的典型价值链是怎样的。

4

一套电化学储能系统的价值链分析

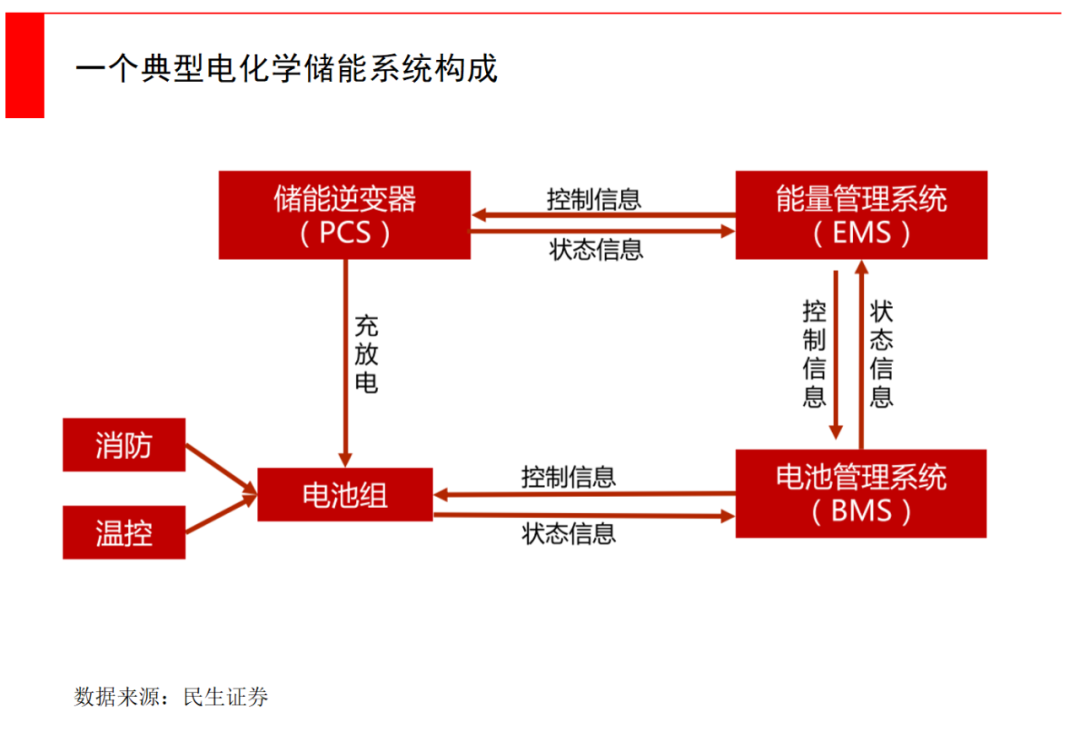

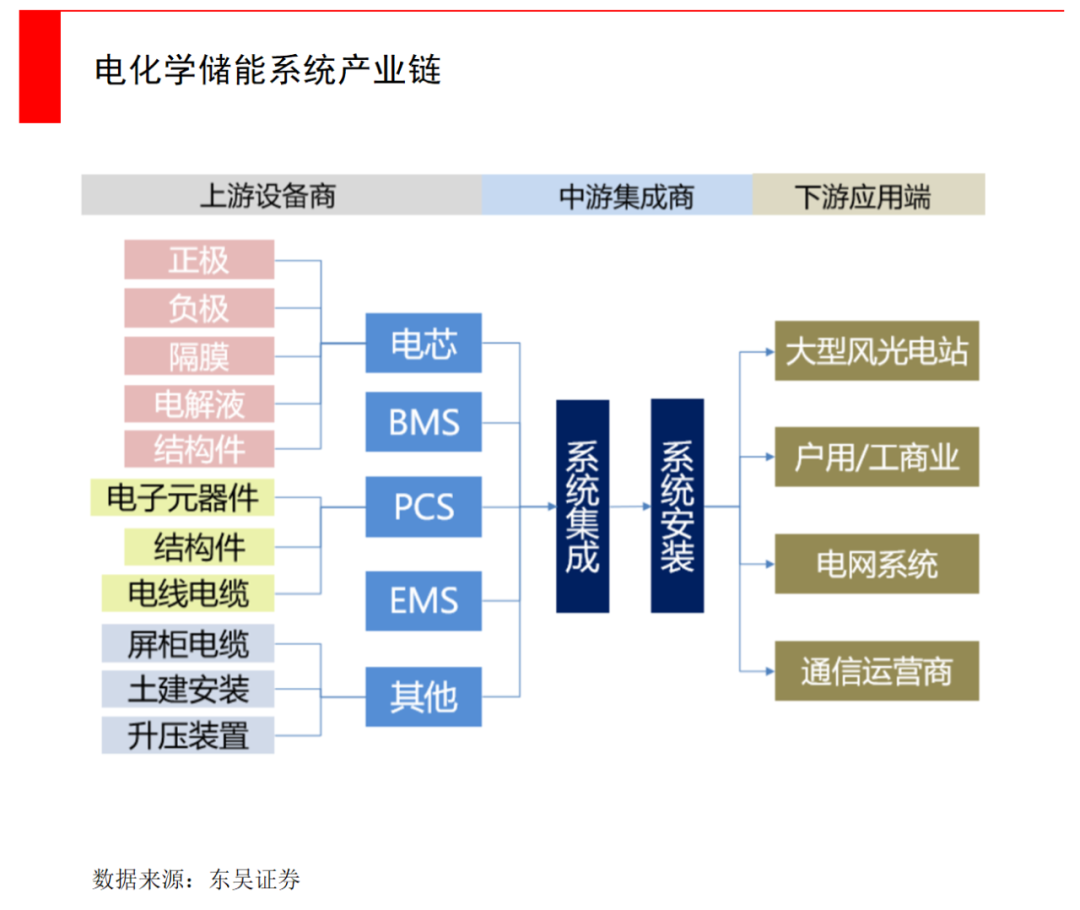

一套典型的储能电池系统,主要包括了电池、PCS变流器、BMS 电池管理系统、EMS温控系统等核心环节。

前面的电池环节属于电化学,后面的都属于电子电气。其中电池占据整个价值链的核心,50-60%的成本都在电池。剩下的PCS 20%左右、BMS 8%左右、EMS3%左右,剩下的是电缆、控制柜、集装箱等工程成本。

电池需要技术沉淀和积累,小批量生产时很多问题不容易暴露,但在大规模出货时,对一致性要求非常高,比如当上万颗电芯组合在一起时,需要保持每一个的内阻等各种各样的参数在合理范围内,维持稳定状态。技术水平与质量的差异,在第7-10年时会有明显差别。

一个典型的电化学储能系统是:

首先,不同的电芯通过并联,形成一个模组,模组包在外壳中,外壳会安装散热系统,比如风冷系统会装上风扇,把热风抽出来,也会装上一些 MSD(断路开关),以保护电池安全。

众多模组会插在一个电池插箱里,电池插箱会装有电池管理单元,它会监测和管理整个模组电池的温度、电压以及电流状态。

然后,众多电池插箱会搭上一个电池架串联在一起,形成大的电池簇,一个常规电池集装箱会装15-20个电池簇,每个电池簇之间再进行串联。在电池集装箱层面,会形成BMS电池管理系统和EMS温控系统。同时,在每个电池集装箱中,还会配置一个消防系统。

最后,每个电池集装箱都是直流输出,形成汇流,其中会经过PCS储能变流器,让直流电变交流电,再经过升压、变压装置,把交流电从1000 V或1500 V,升到35 kV或110 kV,以匹配电网接入点的电压等级。

由于PCS环节与光伏电站有类似之处,所以很多储能变流器厂家,都是从光伏逆变器转变而来。不过储能与光伏、风电所需并不完全一样,光伏与风电主要是逆变器,是从直流变交流,然后就上电网了。

但储能既是一个电源点,又是一个负荷,需要双向,不仅仅是逆变器实现的从直流变交流。主要的差异在软件算法,和需要加一个小型微单机的能源管理系统,来适应电网的网架结构安全,保证频率品质。

目前,由于PCS赛道的集中度并不高,这一点与电池不同,电池厂商的规模效应非常明显,能不断降低成本。PCS是一个电气化产品,本身不需要像电池那么大的产能投入,反而需要更好的灵活度,所以有很多品牌在群雄逐鹿,在用户侧、工商业的储能中,都会有很多应用。

对于BMS(电池管理系统)来说,也是电池综合效率非常重要的一环。例如特斯拉的电池包配电容量不是最高的,但因为BMS优化的足够好,所以仍然能实现比较高的续航里程,并且对电池寿命保障比较好。BMS能监控每一个电池单元的温度、电流、电压、内阻等情况,保证其在稳定合适的环境下运作,避免电压不均衡和不一致性带来的减损效率甚至热失控风险,储能电池也是同样的道理。

对于EMS(温控系统)来说,由于涉及电网调度,往往需要与电网建立深度联系。从技术路线来说,有的偏向液冷,有的偏向风冷,往往是从商用车或数控机床转型过来,解决方案相对成熟。

最后的环节是集成,储能作为一个终端产品,需要集成商把各环节全部整合起来,根据不同场景来具体配置,一体化和模块化是大趋势。

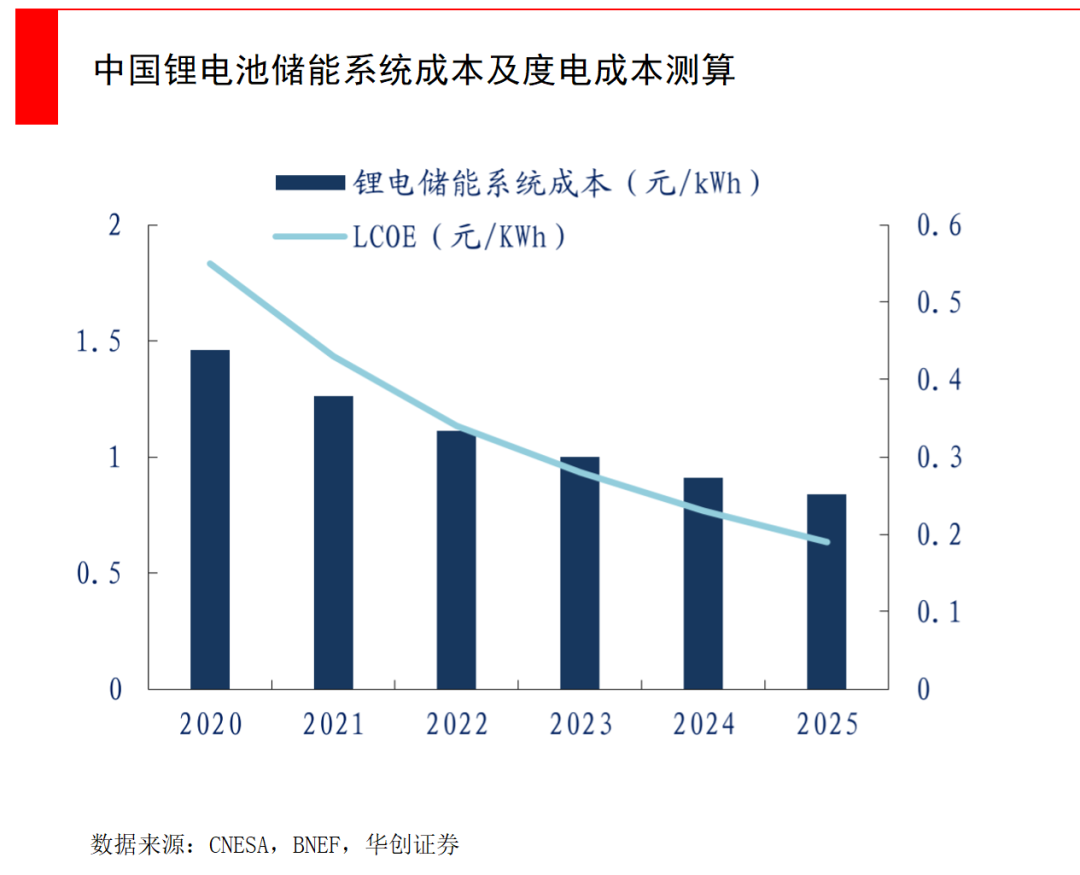

如今,储能*的瓶颈在于成本。今年,国家能源局在《“十四五”新型储能发展实施方案》中,设定了一个重要目标——2025年电化学储能技术的系统成本要降低30%以上。以2021年储能系统平均单价1.49元/Wh计算,降本30%对应的单价是1.043元/Wh。

但由于国际环境动荡与需求暴增,磷酸铁锂的原材料价格也在飙升。降本30%的大目标,需要从全生命周期来理解,一方面是新增装机量大幅提升,规模效应将令成本下降;另一方面在于循环寿命,如果能够从5000次增加到1万次,度电成本也会大幅下降,抽水蓄能之所以便宜,也是因为使用期限非常长。

如今,新型储能正成为新一轮发展热潮,国内电化学储能电池2021年出货量较2020年增长超4倍。

如果从全球来看也都在高速增长。2021年全球新增储能规模10.2吉瓦,同比增长117%。美国、中国和欧洲占据了全球新增电化学储能市场份额的80%以上,这是一个全球性的大机会。2022年无疑会迎来更高速的爆发期。

新型储能不仅与光伏、风电联动,储能电池与电动车动力电池也会形成产业共振。当电动车保有量达到现在的3-5倍规模时,对储能的驱动力会非常强。因为在充电高峰,对大电网的冲击也会比较大,需要配备像蓄水池一样的缓冲储能系统。

从技术路径来看,抽水蓄能依然会占据大头,以磷酸铁锂为主的电化学储能会快速上升,但最终肯定会形成多种储能技术路线并存的状态,钠离子电池、液流电池、飞轮储能等等也会占据一席之地。

References:

中金公司:储能专题:他山之石,详解海外电化学储能市场

天风证券:锂电储能应用场景、经济性与中期空间探讨

东方证券:储能市场加速开启,商业模式未来可期

中信证券:变革开启,储能加速

招银国际:东风将至,快速上行赛道潜力巨大

东吴证券:聚势前行,如日方升,开启万亿蓝海新篇章

华创证券:储能行业系列报告一:新能源行业的下一个千亿级赛道

民生证券:电化学储能行业深度研究报告:能源革命下一站,征途是星辰大海

中国电力科学研究院:英国“8·9”大停电事故分析及对中国电网的启示

中国科学院工程热物理研究所:2021年中国储能技术研究进展

中国科学院电工研究所:储能的应用现状和发展趋势分析

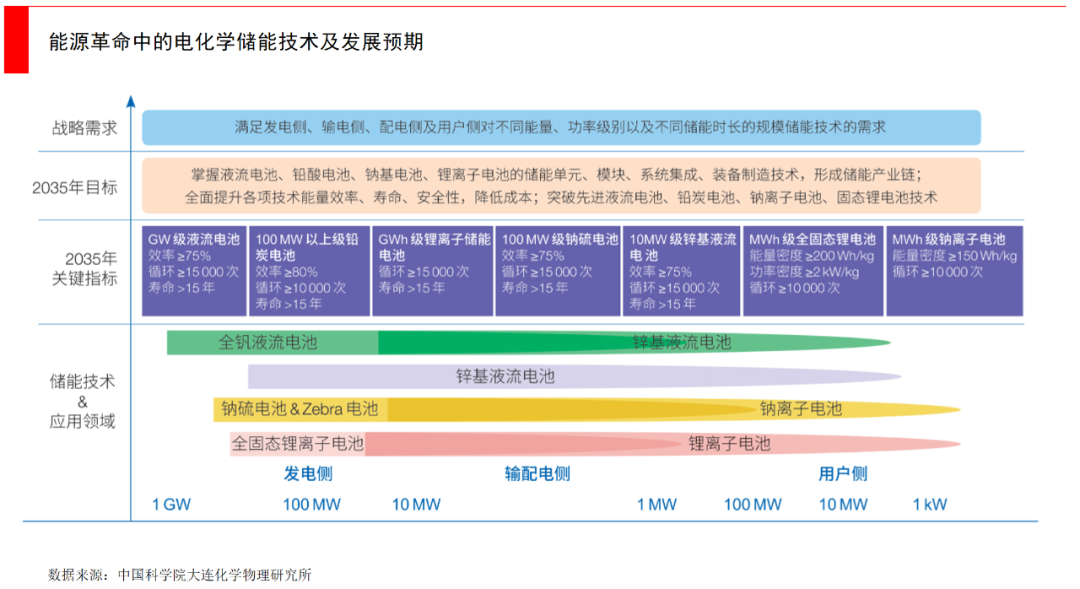

中国科学院大连化学物理研究所:能源革命中的电化学储能技术

清华大学:面向高比例可再生能源电力系统的季节性储能综述与展望

【本文由投资界合作伙伴微信公众号:经纬创投授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。