2022年整个SiC产业链好不热闹:首先是Wolfspeed的全球首座8英寸SiC工厂启动,为产业传递了积极的信号。再就是II-VI的1200V SiC MOSFET获得车规认证,并深化与通用的合作。英飞凌投资逾20亿欧元在马来西亚居林工厂扩大SiC前道产能,以应对未来市场的变化。ASM完成对LPE的收购,入局SiC外延设备,由于下游需求持续的旺盛,碳化硅的外延设备正在以20%的复合增长率在增长。鸿海科技取得了盛新材料10%的股权,切入衬底材料环节。Soitec发布8英寸SmartSiC优化衬底,并且扩大了制造规模。SEMISiC实现了8英寸N-Type抛光片小批量生产……

SiC衬底发展情况

SiC衬底是发展SiC的关键。目前从原始的工艺到衬底的加工技术再到材料的大口径化扩展等各个环节,都是业界的焦点。不过SiC衬底目前仍存在密度较高、生长速率缓慢、成本比较高的挑战。

在SiC晶体生长工艺方面,出现了两家初创企业,分别是2020年6月17日创立的北京晶格领域,以及2021年6月成立的日本企业UJ-Crystal。一般而言,材料行业的初创企业并不常见,因为材料行业开发周期长,开发成本也比较高,但我们发现,这两家企业都有着大学成果转化的项目背景,可以说是产业的一大幸事。

2020年7月6日,中科院物理所科技成果转化项目液相法生长碳化硅半导体衬底项目落户中关村顺义园,由北京晶格领域半导体有限公司实施运营,分三期落地实施,计划总投资7.5亿元,一期投资5000万元,在中关村顺义园租赁厂房1050平方米,建设4—6英寸液相法碳化硅晶体中试生产线。2021年4月,晶格领域投资设立的碳化硅晶圆项目厂房已装修完毕,*批设备全部进场,并开始试生产。

UJ-Crystal是日本名古屋大学孵化出的企业,名古屋大学的宇治原彻教授在大学研究了近20年的高品质SiC晶体生长技术。通过结合材料科学方面的知识和AI的计算能力,找出了制造晶体时需要调整的溶液浓度和制造装置的指标。经过4年的开发,成功制造出了产业用途至少需要的6英寸晶体。并计划在未来几年内推进量产。

在衬底加工环节,切割可以说是整个产能*的瓶颈。现有的SiC晶圆切片方法大多使用金刚石线锯,然而,由于碳化硅的高硬度,加工时间较长,需要大量的金刚石线锯来批量生产硅片。由于在切片过程中有大量的材料丢失,单个晶锭生产出的晶圆数量就很少,这是制造SiC功率器件成本增加的一个主要因素。日本的DISCO和英飞凌,两者的光切割技术为大家熟知。

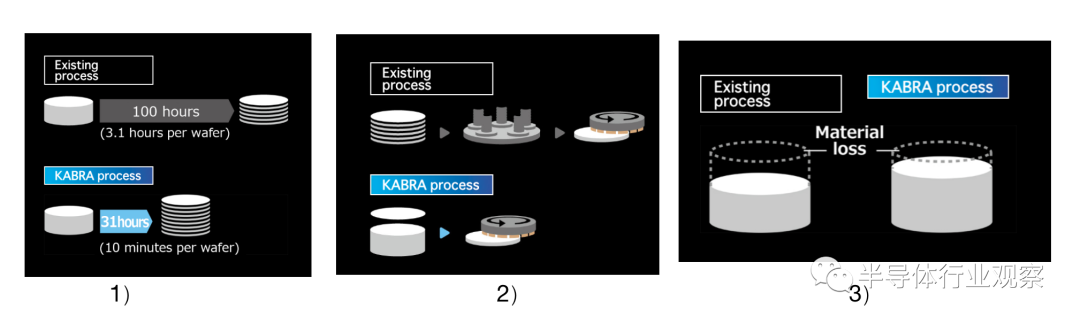

2016年DISCO开发了新的激光切片技术KABRA,该工艺可用于各种类型的SiC铸锭。KABRA是一种钢锭切片方法,通过激光连续照射钢锭,在指定深度形成分离层(KABRA层),从KABRA层开始生产晶圆。据DISCO称,KABRA技术的优势主要有:1)处理时间大大缩短,现有工艺需要3.1小时才能切出一片6英寸SiC晶圆,而采用KABRA技术仅需要10分钟;2)不再需要研磨过程,因为分离后的晶圆波动可以控制;3)生产的晶圆数量比现有工艺增加了1.4倍。

激光切片技术KABRA的优势

(图源:DISCO Corporation)

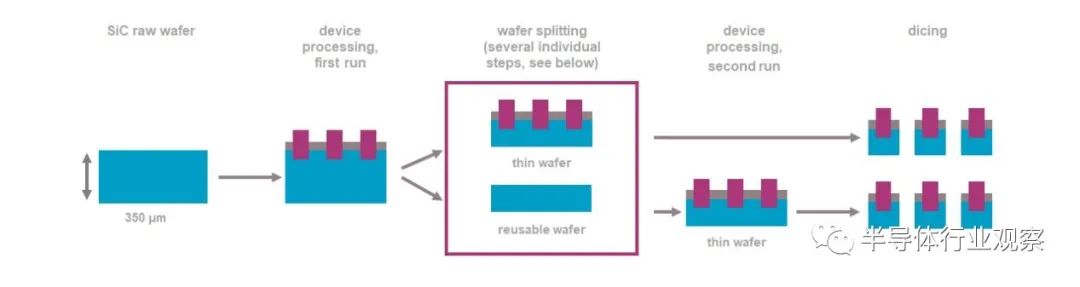

2018年英飞凌收购了碳化硅晶圆切割领域的新锐公司Siltectra,进入上游衬底领域,Siltectra专注于半导体材料的新切割技术—冷切(COLD SPLIT),该技术能将SiC晶圆的良率提高90%,在相同碳化硅晶锭的情况下,它可以提供3倍的材料,可生产更多的器件,最终SiC器件的成本可以降低20-30%。

SILTECTRA™ 碳化硅晶片分裂工艺

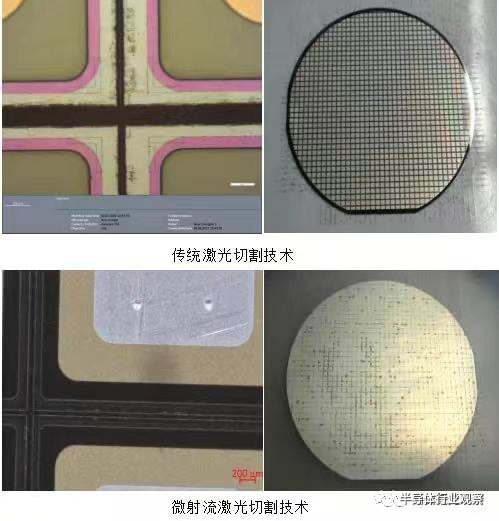

国内的晟光硅研(Lasic)成立于2021年2月,是航天基地科技成果就地转化项目,技术团队包括来自西安电子科技大学、中国工程物理研究院、山东大学、西北工业大学、yole等国内外相关行业高校和研究机构的专家。晟光硅研发明了微射流激光切割技术,该技术一次切割完成的晶片表面形貌已接近CMP处理水平。目前已经成功完成6英寸碳化硅晶锭的切割。

晟光硅研的微射流激光切割技术

SiC 晶圆表面质量对于后续SiC器件制造至关重要,因为晶圆表面上的任何缺陷都会迁移到后续层。所以SiC晶圆还需要一些抛光和表面准备工作,在这方面,应用材料取得了比较大的突破,其中应用材料推出了新型200毫米CMP系统,该系统将抛光、材料去除测量、清洁和干燥集成在一个系统中。与机械研磨的SiC晶片相比,新系统的成品晶片表面粗糙度降低了50倍,与批量CMP处理系统相比,粗糙度降低了3倍。

在晶圆扩径方面,主要是以8英寸扩径为主。早在2015年Wolfspeed、II-VI、ROHM就已经成功研发出8英寸衬底晶圆片。从2021年开始,安森美、ST、Soitec、SEMISiC等陆续研发出来。

各厂商8英寸SiC晶圆研发和量产时间一览

(图源:行家说第三代半导体)

看向SiC衬底的价格方面,据TendForce对N-Type SiC衬底价格下降趋势的预测,4英寸衬底片价格已经非常稳定,在一些低端器件二极管还有一定的市场。6英寸衬底片随着技术不断成熟价格逐渐稳定。8寸片目前刚推向市场,由于良率比较低,而且制造成本过高,短期内不具备性价比,下降空间相当大。

在不同尺寸N-Type SiC衬底需求方面,4英寸片会慢慢淡出市场,6英寸片会长时间作为市场主流供应能力,8英寸将会在2025年到2026年取得一定的市场份额,预估到2026年能有15%的份额。

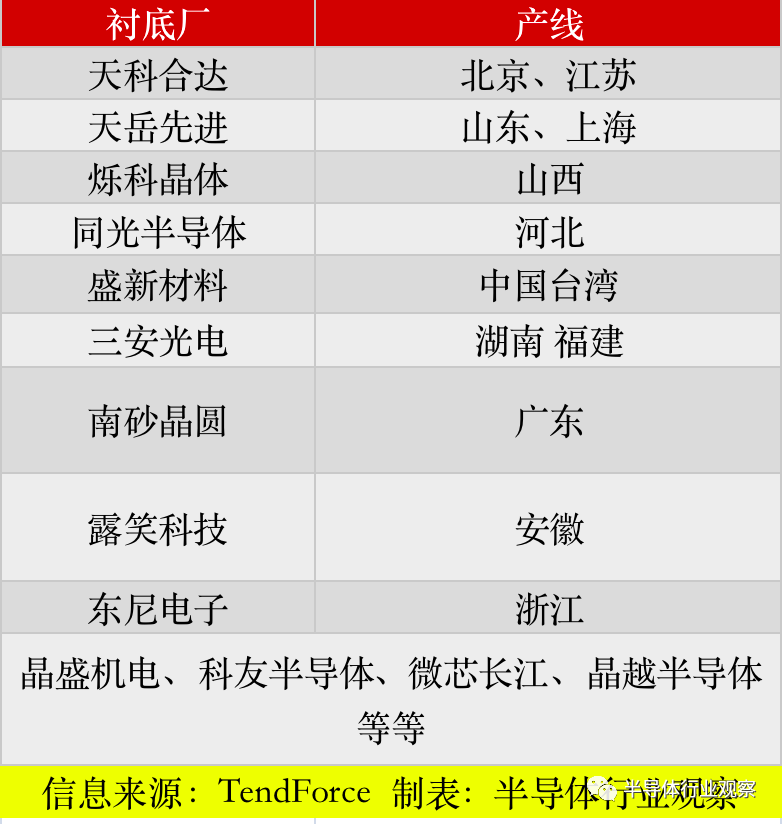

值得一提的是,中国正在大量布局碳化硅衬底,投资产线遍布大半个中国,有天科合达、天岳先进、烁科晶体、同光半导体、盛新材料、三安光电、南砂晶圆、露笑科技、东尼电子。7月21日晚间,据天岳先进披露,公司签署了时长三年的6英寸导电型碳化硅衬底产品销售合同,合同作价近14亿元。

SiC功率元件迎来快速发展期

据TendForce的预测,SiC功率元件在2022年的市场规模大约15.89亿美元,到2026年将达到53.02亿美元,年复合增长率高达35%。其中,汽车是当前SiC功率元件市场最核心的动力,目前SiC已经在车身的OBC、取得了快速的应用,随着800V的高压需求来了,SiC功率元件会被进一步放大。再就是可再生能源、工业UPS和轨道交通灯的需求。

车用SiC功率元件的关键供应商主要有,特斯拉凭借车用MOSFET*供应商身份,连续夺得SiC功率元件市场*。Planar MOSFET的供应商主要是ST、安森美、Wolfspeed。Tench MOSFET的供应商是英飞凌、罗姆和博世。

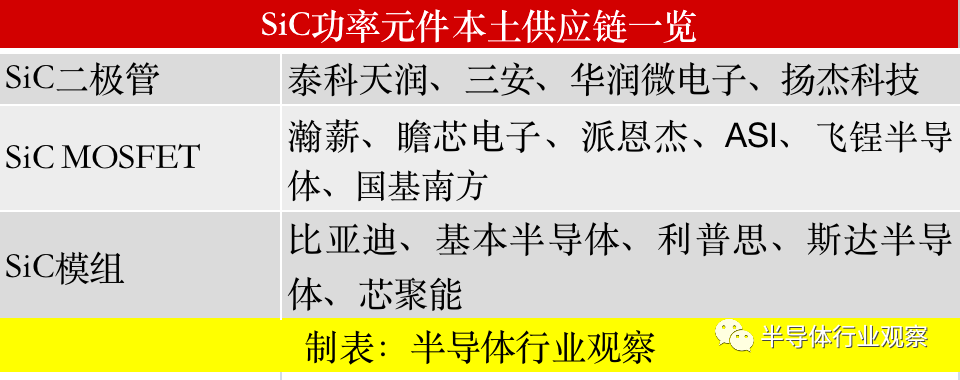

中国车企如上汽、北汽、广汽、吉利、小鹏等正在积极投资本土供应链,在一文中我们详细介绍了车厂的投资布局。在SiC本土供应链当中,SiC二极管供应商主要有泰科天润、三安、华润微电子、扬杰科技;SiC MOSFET供应商有瀚薪、瞻芯电子、派恩杰、ASI、飞锃半导体(Alpha Power Solutions,简称APS)、国基南方;SiC模组供应商主要包括比亚迪、基本半导体、利普思、斯达半导体、芯聚能。

SiC代工厂开始兴起

受益于车用市场的繁荣,碳化硅的市场已经开始进行大规模的放量,整个产业链还没完全的成熟,代工厂的配套支持将是非常必要的。

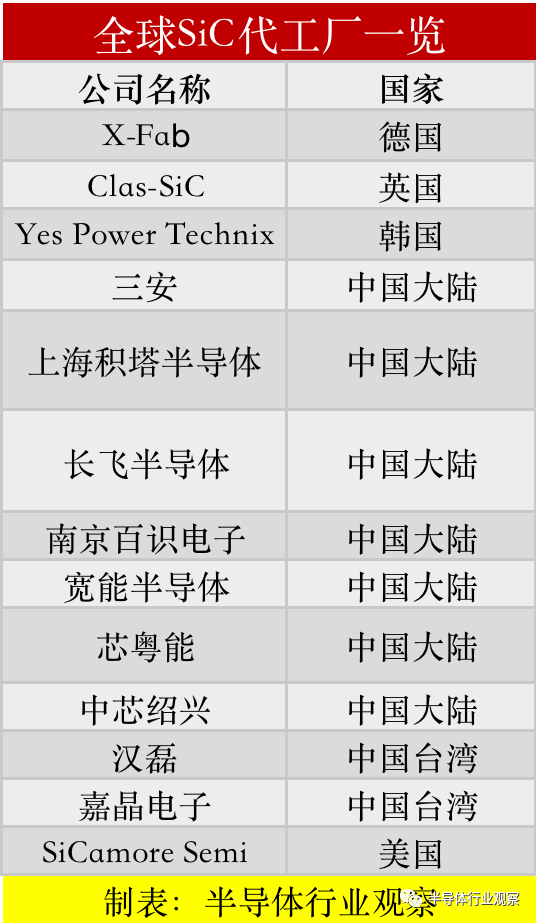

在全球SiC代工领域,德国的X-Fab全球*家提供6英寸SiC工艺的代工厂,其位于德克萨斯州的6英寸工厂2020年月产能已达26000片。SiC功率半导体厂商如Littlefuse、United SiC(被Qorvo收购)、GeneSiC、派恩杰等都通过X-Fab代工。

英国的Clas-SiC Wafer Fab也是一家专门制造碳化硅功率半导体的开放式晶圆厂,投资了中低规模的 SiC 产能,其可以生产JBS/MPS二极管和MOSFET的6英寸SiC晶圆。

Yes Power Technix是韩国*一家可以设计和制造SiC功率半导体的公司,他们拥有100毫米和150毫米晶圆的生产设施,每年可生产1.44万片晶圆。2022年4月,Sk Inc. 出资1200亿韩元(约6.2亿元人民币)收购Yes Power Technix 95.8%的股权。同时,韩国DB HiTek也在向SiC代工进击,2022年6月,DB HiTek宣布在位于忠清北道阴城郡甘谷面桑古里的 8 英寸半导体工厂 (fab) 建设新一代功率半导体生产线,目标是在 2025 年内生产和供应*款 1200 V SiC MOSFET。

大陆方面,2021年6月,三安总投资高达160亿元,全国首条、全球第三条6英寸碳化硅垂直整合产业链投产,规划至2025年实现36万片6寸碳化硅晶圆的年产能;上海积塔半导体也在规划5000片的6英寸碳化硅(SiC)工艺生产线;长飞半导体已有6英寸SiC晶圆代工;南京百识电子科技有限公司提供四英寸、六英寸碳化硅;南京宽能半导体首条产线落地南京,正在建设中,建成后将是国内*的碳化硅半导体晶圆厂;2022年5月20日,广州芯粤能投资75亿,年产48万片SiC芯片制造项目主体工程正式封顶;此外,按照中芯绍兴(SMEC)的规划,未来也会进行SiC相关MOSFET的代工服务。

中芯绍兴的MOSFET代工规划

(图源:中芯绍兴)

中国台湾的汉磊(Episil Technology)目前拥有1座4/5英寸及2座6英寸晶圆厂。嘉晶电子(Episil-Precision)能代工生产4-6英寸的SiC外延片。

SiCamore Semi是一家总部位于美国的先进材料和功率半导体纯晶圆代工厂,其是Silicon Power 收购前Microsemi晶圆厂而来。

结语

无疑,SiC是半导体领域*成长力的材料。在产业大变革之际,各个国家和地区的厂商都在努力发展SiC技术。值得一提的是,在SiC这个领域,国内的产业链布局逐渐开始走向完善。SiC这个大蛋糕,中国必能分得一块。

【本文由投资界合作伙伴微信公众号:半导体行业观察授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。