经过一年多的洗牌,生鲜电商赛道上大部分玩家已经离场,剩下的玩家也不太好过。作为行业老大、老二的多多买菜和美团优选,虽然月交易额已经做到百亿级,但仍深陷亏损泥潭。

近期还传出头部平台每日优鲜裁员、欠债的消息,又给业内泼了一盆冷水。与每日优鲜前后脚上市的叮咚买菜,近日公布了最新财报,因此格外引人关注。

由于叮咚买菜和每日优鲜同属于上市公司,又同样使用前置仓模式,这两者常被拿来比较。8月11日晚间,叮咚买菜发布财报,逆势宣告首季度盈利,叮咚买菜为何能实现盈利?让不少派友感到好奇。

01

首次实现单季度盈利

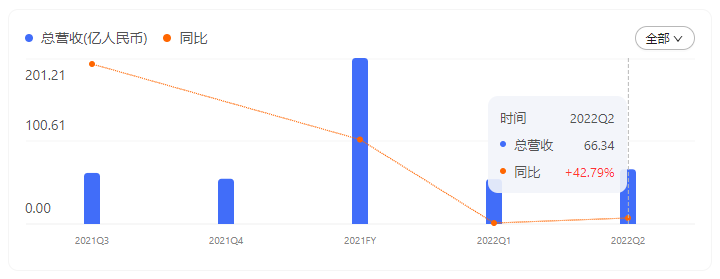

财报显示,叮咚买菜第二季度总营收为66.3亿元,同比增长42.8%;Non-GAAP 净利润为2060 万元,首次实现阶段性盈利,2021 年同期净亏损17.285 亿元。

图:营收情况

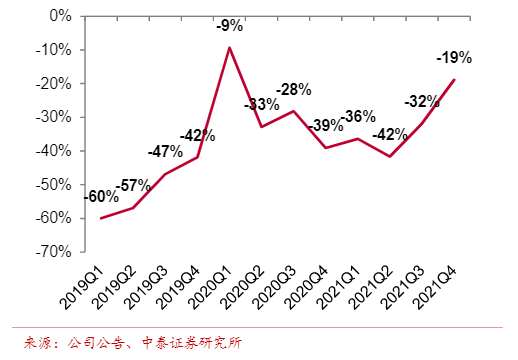

图:2019至2021年叮咚买菜的亏损率变化,逐渐收窄

2022 年Q2,叮咚买菜的GMV 同比增长32.3%至71 亿元,驱动总营收同比增长42.8%至66.3亿元,其中产品收入为65.5 亿元,同比增长42.4%;服务收入为0.8 亿元,同比增长88.1%,主要受订阅用户数增长推动。

如下图,叮咚买菜的业务结构主要分为产品收入+服务收入,产品收入占绝大头,占比维持在99%左右,包括叮咚买菜APP和微信小程序的商品售卖收入。服务收入的会员费和配送费目前对叮咚买菜的收入决定较小。

资料来源:天风证券研究所

据叮咚买菜业绩会,2022 年 Q2,叮咚买菜所售卖的商品中“人无我有”的特色商品已有 217 个 SKU,自有品牌商品销售额占比提升至17.5%。目前,叮咚买菜推出的品牌有“1972 农场”、“蔡长青”、“叮咚王牌菜”、“良芯匠人”、“保萝工坊”等20 余个。

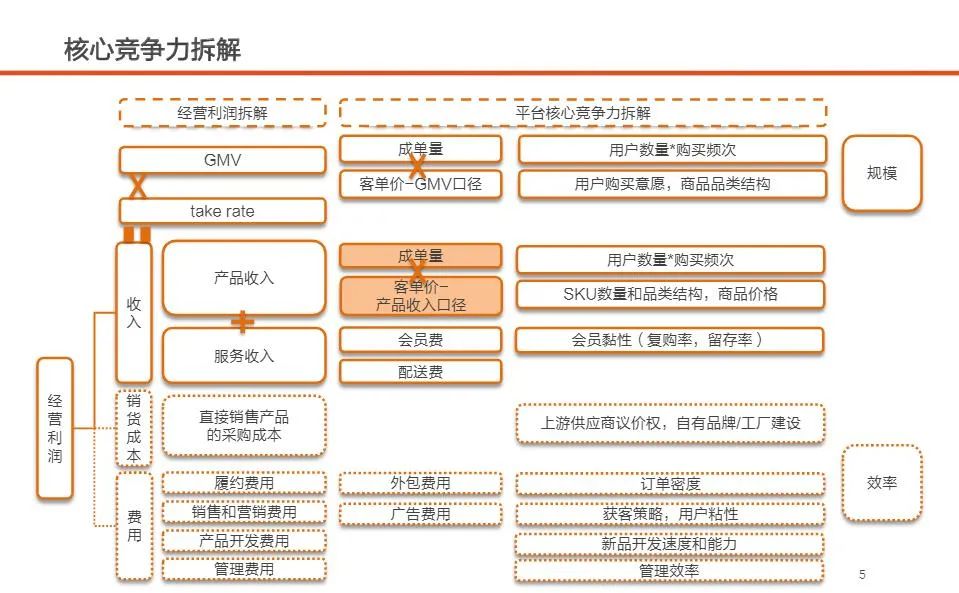

在费用支出方面,叮咚买菜的压力主要包括履约费用、销售和营销费用、产品开发费用、管理费用四大类,这四大类分别决定了叮咚买菜的订单密度、获客、新品开发和管理效率。

2022 年Q2,叮咚买菜履约成本为15.42 亿元,占营收比重23.2%,同比下降13.3pcts ;销售费用为1.47亿元,占营收比重2.2%,环比下降6.6pcts 。

2022 年5 月起,叮咚买菜关停了滁州、中山、珠海、清远、江门,廊坊、天津等低效站点,叮咚买菜订单密度有所提升。

在活跃用户方面,2022年叮咚买菜的MAU为4251万人,DAU为540万人,高于盒马、京东到家、每日优鲜。

今年,叮咚买菜用于消费者补贴和广告投放的费用也在逐渐减少。叮咚买菜称,预测2022-2024 年基于 GMV 的销售费用率为 4.5%/4%/3.5%,将会持续减少。而管理费用率也会持续削减开支,预测2022-2024 年为3%/2.5%/2%。

02

扭亏为盈的原因

为什么叮咚买菜可以做到扭亏为盈?研究叮咚买菜近三年的财报,发现其财务数据逐渐得到改善。叮咚买菜的亏损率从 2019 年的-48%收窄至 2020 年-28%,2021 年亏损率继续下降至-19%,环比三季度下降13 个百分点。

2019-2021 年,叮咚买菜的订单规模从0.9 亿单提升至3.84 亿单,履约成本(含分选中心成本和前臵仓成本)占收入比重随之从 49.9%收窄至36%。运营成本降低也是亏损收窄的一大原因。

除了降低成本,另一个改善盈利的重要途径是打造自有品牌。2020 年 7 月开始,叮咚买菜推出自有品牌产品,并且通过预制菜等新品类的拓展,提供价值量更高的产品,拉升整体客单价和毛利率。2021 年四季度,叮咚买菜自有品牌贡献 GMV 占比 10.2%,自研产品类销售额占GMV 的6.5%。

以叮咚买菜自研产品“拳击虾”为例,“拳击虾”的毛利率是 33.8%,远高于叮咚买菜整体的毛利率水平,单价在98.9 元左右,超出平均订单单价73.9%。

2021年中泰证券曾测算,2021年Q4叮咚买菜上海区域前置仓单均履约成本为 14 元,假设未来全国单均履约成本为15 元,在65 元的客单价下,23%的产品毛利率可达到盈亏平衡点。

而依据叮咚买菜发布的2022年第二季度财报,叮咚买菜今年一季度的毛利率为28.74%,第二季度则提升至30.31%。

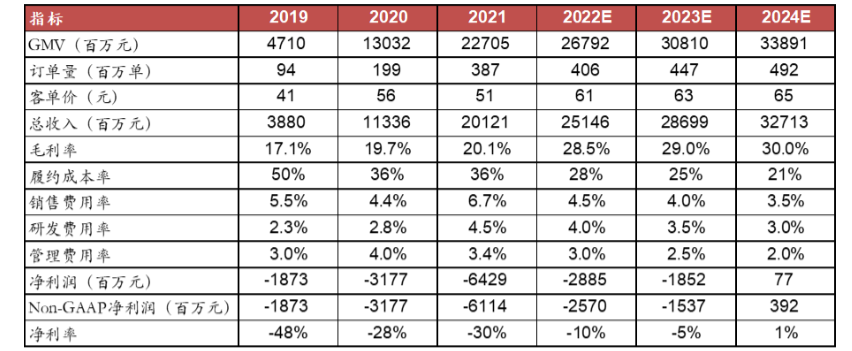

此前叮咚买菜官方也预测,到2023年,GMV将突破308亿元,客单价提高至63元,2024年实现盈利。而叮咚买菜今年第二季度已实现扭亏为盈,盈利目标提早了两年,在行业不景气的当下,给从业者提振了信心。

图:叮咚买菜对于2022-2024的业绩预测

此外,业绩的扭转,定价策略的调整也是重要因素之一。从 2021 年二季度开始,叮咚买菜鼓励用户跨类别购买,显著提高了用户的购买频次,三季度会员月平均订单达7.4 次。

根据公开数据整理,叮咚买菜上海区域的客单价为 66 元,较叮咚买菜整体的 60 元客单价高 6 元,毛利率高2.7 个百分点。上海分选中心的成本和末端履约成本分别为4 元、10 元,低于叮咚买菜整体平均成本4.8 元、13 元。

图:前置仓模式拆解,整体与上海对比

从上海的发展情况可以看出,虽然叮咚买菜尚未实现全局盈利,但是前置仓模式有从不盈利到盈利的可能性。而叮咚买菜目前的前置仓模型优化存在的两个途径:

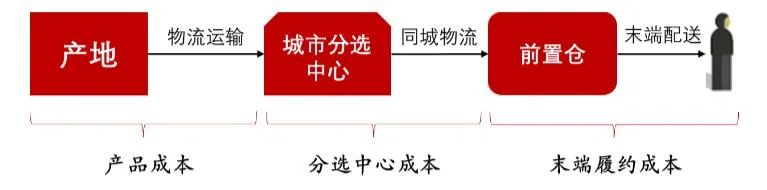

一是降低单均成本。单均成本又包括产品成本和履约成本,消费者购买产品所支付的价格和采购地到分选中心的物流成本等。

图:前臵仓到家模式单均成本构成

值得一提的是,上海区域的骑手人均配送日单量约为89 单,全国平均约75 单。随着订单规模的提升,每单的产品成本、分选中心成本、末端履约成本都会下降。这或是叮咚买菜能持续降低亏损的一大原因。

二是提升单均产品创造的价值。例如前文提及的“拳击虾”便是叮咚买菜为了提升单均产品价值的产品。

03

前置仓到底可不可行?

2015年,每日优鲜首创了前置仓模式;2017年叮咚买菜入局,二者均通过大规模地推拉新进行扩张。2020年疫情催化了生鲜消费向线上转移,二者得到快速发展。

而美团优选与多多买菜于 2020年7月-8月上线,从2020年11月到 2021年2月,美团优选开通的省份+城市数由22+129增加至29+317;多多买菜由于供应链及渠道下沉优势显著,覆盖省份+城市数25+160增加至27+290。

而由每日优鲜首创的前置仓模式,目前主要的玩家已有4位:叮咚买菜、每日优鲜、朴朴超市和美团买菜。其中,朴朴超市、美团买菜采用的是大仓模式,单仓覆盖区域更广,更具规模经济,但履约时间较长。

叮咚买菜、每日优鲜则采用的是小仓运营,前置仓距离消费者更近,反应速度更快,履约能力更强。也正是这种模式,每日优鲜和叮咚买菜形成30分钟送达的核心优势。

叮咚买菜和每日优鲜是生鲜电商前置仓业态的两大主要竞争者,两者情况相近,近日每日优鲜暴雷不由让人担心叮咚买菜。但派代研究发现,虽然都是前置仓模式,二者在基础设施规模和用户活跃度上还有较大差异。

对于前置仓生鲜电商来说,前置仓数量和单仓订单数对成单量至关重要,而成单量又决定了营业收入。

图:叮咚买菜和每日优鲜订单量对比

据公开数据,截至2021年年底,叮咚买菜拥有前置仓约1400 个,占地面积约50 万平方米,平均单仓面积357 平方米;每日优鲜截至2021年6月底,共有625个前置仓,总仓面积为20.8万平方米,平均单仓面积为340平方米。在前置仓的建设上,叮咚买菜做的更扎实。

此外,叮咚买菜有较高的用户复购频次。叮咚买菜单用户月均交易订单量维持在3单以上,而每日优鲜单用户月均交易订单量低于1单。

从两者的收入和活跃用户数上,发展趋势其实也早露端倪。根据2021Q1-Q3数据,叮咚买菜收入为146.4亿元,每日优鲜收入为55.5亿元,两者的营收差距较大。截至2022年3月,叮咚买菜MAU为4251万人,每日优鲜的则为859万人,叮咚买菜DAU为540万人,每日优鲜仅有104万人。每日优鲜式微、叮咚买菜壮大。

目前,叮咚买菜的主要忧患在于其毛利难以覆盖前置仓的履约费用。叮咚买菜单均毛利为16元左右,单均履约费用为18.8元,仍然亏损。

在高速发展的同时,叮咚买菜在服务上也存在需要改善的地方。据国内网络消费纠纷调解平台“电诉宝”显示,2021年依据生鲜电商的投诉量来排名,前十名依次为叮咚买菜、易果生鲜、每日优鲜、本来生活、顺丰优选、盒马鲜生、兴盛优选、朴朴、京东到家、美菜网。

其中,叮咚买菜2021年用户投诉的问题从高到低分别为商品质量、霸王条款、退款问题、虚假促销、售后问题、退款问题、送餐超时。

此外媒体也曾报道,12月16日,上海市的柯先生向“电诉宝”投诉称自己于12月14日在叮咚买菜APP下单购买了4盒湾仔码头韭菜水饺,共消费111.6元。当时购买页面宣传是“每买2件减14元”,于是下单购买4盒。后来查看订单时发现叮咚买菜并没有减28元只给减了20元,少减8元。柯先生先后多次和叮咚买菜客服沟通无果。柯先生认为叮咚买菜存在虚假宣传诱导消费者进行交易。

总而言之,虽然目前生鲜电商在服务上仍然有让人诟病的地方,但叮咚买菜的扭亏为盈对生鲜电商来说是一线曙光,通过优化成本结构,拉新和提高客单价,确实可以实现盈利。

对于烧钱跑通用户习惯的互联网企业,前期的亏损是必然的,虽然每日优鲜出现了暴雷,但叮咚买菜、美团优选、多多买菜、朴朴超市等都仍在坚持,未来生鲜电商能否实现全面盈利,让我们拭目以待。

参考资料:1、《2021年度中国生鲜电商市场数据报告(20220303)》.网经社

2、《叮咚买菜(DDL):进窄门,走远路,见微光》.中泰证券

3、《前置仓行业:叮咚买菜,前置仓模式领头者,疫情之下方显本色》.天风证券

4、《传媒互联网行业:叮咚买菜首次实现季度盈利,抖音蝉联全球移动应用(非游戏)收入榜冠军》.东兴证券

【本文由投资界合作伙伴微信公众号:派代网授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。