纵观京东2022年中报的财务数据,我们能够发现其最主要的特别之处,主要有以下几点:

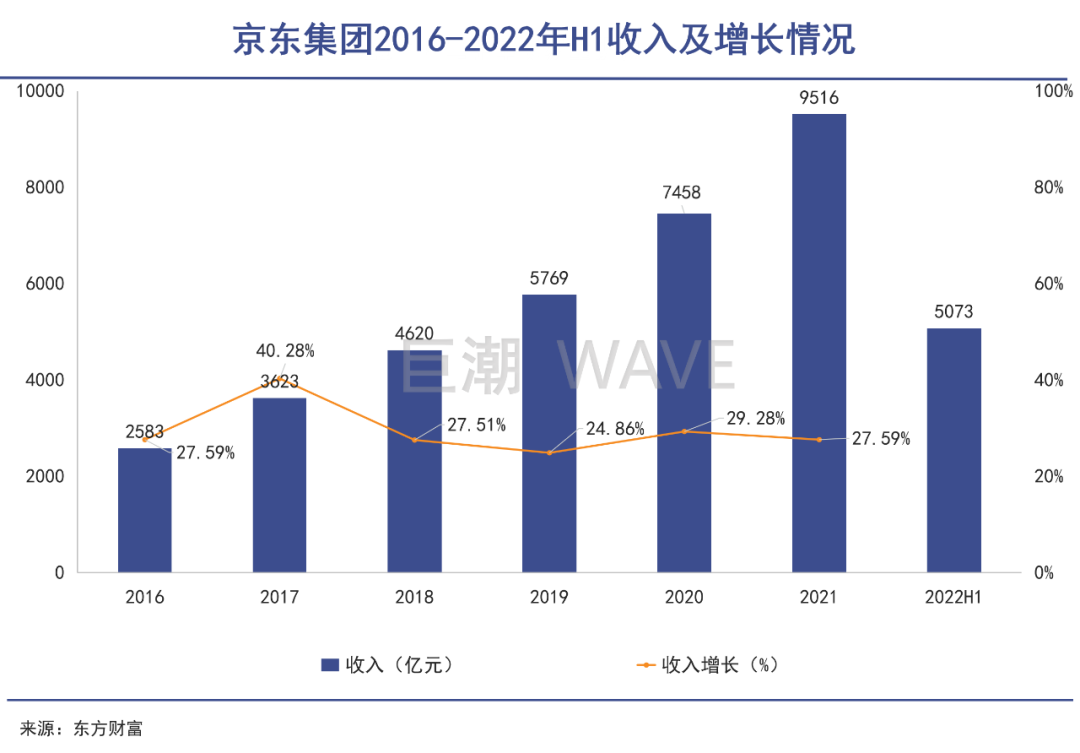

*,能够在疫情的困难环境下保持收入增长,上半年总收入5073亿元,同比增长了11%。并且在二季度社零数据转正之后,迅速产生亮眼的经营数据表现:二季度服务净收入同比大增21.9%。

这意味着,在消费大环境不利的情况下,京东保持了*的用户粘性,并且在实质上成为了疫情缓解之后,消费者进行采购消费最重要的选择之一;

第二,资产规模不断快速增厚,京东仍然在不断夯实自己的重资产护城河。

值得注意的是,京东的这些重资产并非无序堆砌,而是以“以供应链为基础的技术与服务企业”为战略方向的、体系化的建设,最终的目标,是为了能够让品牌和消费品企业能够更顺畅地展示和送到消费者手中。

为此,京东还增加了大量的技术投入——五年半的时间里技术投入近900亿元,夯实了云计算方面的基础设施;

第三,京东在疫情肆虐、社会消费低迷的环境下,保持了“逆势增加就业”,不断投入员工薪资福利,其中仅京东物流上半年一线员工数量就超过30万,一年新增了4万多人。这帮助更多人在疫情的特殊时期保证了正常就业。

众所周知的是,几年以来中国的互联网产业环境、宏观经济都出现了明显的变化。但京东在时局变化中体现出来的“韧性”,超过了大多数企业,不论是互联网企业还是线下商业机构。

01

互联网,渴求增量

早在2018年,中国以互联网公司为代表的中概股企业就经历过一轮不大不小的“危机”,当时包括京东在内,有大量中概股公司股价市值、业绩表现都有不同程度的波动。

其中的原因很多,但深层次的一个原因在于,随着中国网民数量增速大幅放缓和见顶,互联网公司必须面对国内市场增量消失的问题。

到2022年8月,我国网民数量已经达到10.32亿人,越来越逼近总人口数量。但考虑到总人口数量中包括了婴幼儿、高龄老人、贫困线以下人口和特殊群体,真正有能力和条件使用互联网的用户,实际上已基本开发殆尽。

而疫情在2020年之后的持续,压缩了消费者的消费预算,进一步增加了互联网公司之间竞争的白热化,可以肆意跑马圈地的市场消失了,取而代之的是必须以更高强度的竞争,才能够获取用户和他们的消费支出。

到今年二季度,社会零售总额的增长终于触底反弹。根据国家统计局发布的数据,2022年1-7月我国社零总额为246302亿元,受一季度影响同比微降-0.2%,但二季度转正,7月社零总额同比增长了2.7%。

整体上看,上半年消费者的消费意愿仍是历史罕见的低迷,大型互联网公司的业绩也随之受到影响。包括腾讯、阿里在内的大量企业收入负增长。甚至,中小型互联网公司的业绩表现则更加难看。在2021年一季度,新氧、贝壳、荔枝等公司在财务方面都困难重重。

京东的表现相比其他企业要优秀得多。在最艰难的2022年一季度,仍然保持了17.95%的收入增长,和14.85%的毛利润增长。二季度收入增长5.4%,其中净服务收入同比增长高达21.9%。

更多公司需要找到业绩增长的突破口。可以看到,他们主要选定了几个策略,包括扩展海外市场、增加ToB业务侧重,以及进一步挖掘存量市场——包括完善用户服务、压缩成本等等。

但从过去一段时间的市场表现来看,这些策略大多数都没有取得足够好的效果。

零售、消费品公司所面对的问题也同样多。如何在不利的环境下扩展渠道、接触消费者,进而售卖出商品?出海寻求增量是其中的一部分解决路径,但更重要的,仍然是要保持用户认知度认可度、品牌建设、以及和关键渠道之间密切的供应链合作。

这些都是京东能够协助零售企业、消费品企业共同融合发展的领域。

02

供应链,协同发展

京东似乎从来没有将自己简单定义为“互联网公司”。

实际上,京东一直以来都在有意无意地把自己与传统意义上的互联网公司区别开来——战略上,从早中期就开始围绕供应链基础设施的投入和布局;业务上,强调渠道价值;社会责任方面,将自己与员工福利、低碳、节能减排等更紧密地联系起来。

近期有京东高层对外接受采访时,再次明确京东是一家“以供应链为基础的技术与服务企业”,这个新战略定位是京东于2020年11月底公布的。

当时任京东首席战略官的廖建文博士曾对外解读这个新的战略定位:

过去十几年,京东一直在做产业互联网的事。京东不仅仅只是卖货满足消费需求,而是围绕“商品供应链+物流供应链”,构建了整套的供应链基础设施。

除了“商品供应链+物流供应链”,如果再加上京东云在技术和云计算方面的基础设施作用,京东的战略规划实际上已经相当清晰:在互联网用户增量消失、人口红利和流量红利全都出现消退的时代,它比绝大多数传统意义上的“互联网公司”都更加贴近产业。

实际上,京东是协助产业端向消费者端的完整衔接。消费品、贸易公司商家接入到京东的供应链基础设施之后,就可以通过京东的供应链直接触达消费者终端。

这个模式看起来与社会上各类传统“商贸公司”有类似之处,但除了技术能力之外,京东的供应链体系最与众不同的地方就在于,这条链路上所有的环节都是由京东进行重资产投资,完成了包括货网、仓网、云网在内的“三网通”。

一整套供应链和配套服务,最核心的受益者就是品牌和商家。相当于京东用自己的资本投入和技术力量,在帮助品牌和商家补齐短板、抵御外部的冲击。例如在疫情严重的时期,有不少厂商是通过京东在全国各地的仓储物流基础设施实现了正常发货。

2022年618促销的顺利完成就是一个典型。在奥密克戎疫情肆虐的时期,不少品牌商生产、发货困难,但由于京东在物流、仓储、营销、交易、配送和售后方面的全布局,促销活动仍然可以顺利推进,这在很多中小型企业、电商平台来说是难以执行甚至是难以想象的。

最终这场特殊的大促仍然实现了3793亿元的总成交额,同比去年增长了10.3%。成为了市场上少有的、能够在疫情期间顺利成功举办的电商购物节。

03

增就业,责任担当

京东在成立之初,和很多互联网公司一样,最可倚仗的就是那个展示在消费者端的网站。但在2010年获得高瓴资本3亿美元的融资之后,独特的战略就把京东带到了和同业不同的方向。

更深入产业链的商业模式,不仅意味着更高的资本开支,各类采购与投资,也意味着更多的人力资源需求。

根据《财富》杂志的统计,京东是全球雇员人数排名*的企业,截至2021年底员工人数高达385357人,在国内仅次于中国石油、中国石化、中国电网等央企国企机构,在大陆民营企业中*。在京东2022年半年报超过5000亿元的营业成本(2022全年大概率将破万亿元)中,员工薪酬占据了其中相当大的比重。

重人力投入、重资本投入的逻辑,在京东的财务数据上有着非常清晰的体现。

2021年以来,受宏观经营环境、政策变化等影响,多家大厂频频裁员,员工人数下降。但根据京东物流2022年中报,其一线工作人员人数一年内增加了4万多人。并且在这样成本增加的前提下,京东物流在上半年获得586亿元收入,并在二季度实现盈利。

除高比例的人力成本投入之外,另据2022年半年报数据显示,其物业、厂房和设备的总价值已经达到450亿元,相比2021年一季度已经翻倍,相比2016年更是翻了7倍以上。另外,在土地使用权、在建工程、其他投资等科目上,都沉淀着京东所付出的大量资本。

另外,在京东物流的财务报表中,“非流动资产”也已经增加至将近400亿元,相比2018年也是数倍的增长。

如果没有这些投入,京东仍会是个相对传统的“电商”——轻资产,重流量,对各种“入口”有迫切的需求。那是否是更先进、健康的商业模式,属于智者见智,仁者见仁,至今仍不会有清晰明确的论断。

但可以确定的是,在轻资产运营的模式下,企业对人力资源的需求有限。特别是在面对经营困境的局面下,传统的轻资产企业更无法确保足够的就业。这些看似更加“先进”的商业模式,实际上在社会责任方面存在先天缺失。

相比之下,坚持重资产、全链路投入的京东,在社会责任上凸显出了更大的价值。

如今在资本市场、在政策面的考量中,对一家企业的评判标准已不再是唯利润而论,是否能够为全社会创造更大层面的价值,是越来越多人都在关注的。

04

写在最后

京东集团股价表现(2014年5月上市至今)

通过观察其财务情况与历史上股价走势的对比,可以发现,京东在利润表现上的变化与股价的走势有很强的正相关,而其利润表现则通常围绕其收入的增长波动变化。

其营业收入连续多年保持中高速增长,即便是几年疫情环境下也未曾改变。

仅这一点就足以让京东傲视各路同行。更重要的是,京东在其发展的过程中,可以始终稳定粘着自己的用户群体,并以此为基础不断扩展其经营半径,深入商品流通的供应链体系,并持续吸引人才,增加就业。

这是企业发展与社会责任协同的表现,同时也是如今经济环境中难得的亮色。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。