如果说万亿市值是一个优秀公司到*的跨越,那么千亿市值,就是一个从普通企业晋级优秀企业的门槛。

8月18日至8月19日,A股市场陆续又有三家上市公司迈入了千亿市值俱乐部,分别是锦浪科技、晶盛机电、德业股份。

可以发现,这三家公司均属于光伏板块。

如果再细心观察还可以发现,自6月份以来,A股已经陆续有多家光伏板块公司达到千亿市值。它们有像锦浪科技这样的初入“千亿俱乐部”者,也有像特变电工这样在去年短暂达成千亿市值,又再次冲高的。

光伏产业就像个巨大的造富场,批量生产着十亿级、百亿级的富豪。新产业的兴起和繁荣,包装了一个又一个的千亿明星公司,或如过眼烟云,或风华正茂。

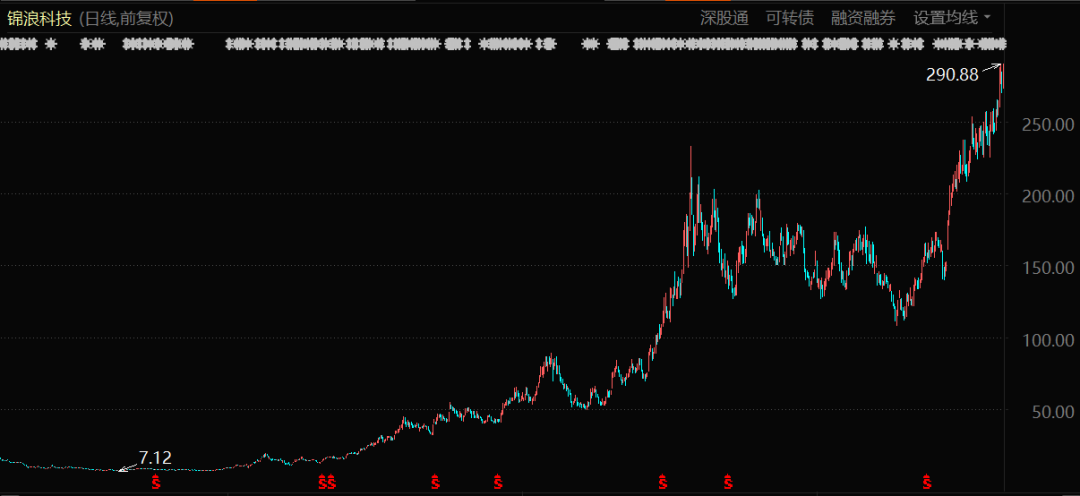

锦浪科技股价表现(自上市至今)

01

“老母亲”补贴起家

光伏崛起的起点是“老母亲”一般的政府支持。

根据国家能源局数据,2021年我国新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位;新增装机容量达5493万千瓦,同比增长14%。截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关,连续7年稳居全球首位。

和很多新兴产业一样,光伏崛起的起点是“老母亲”一般的政府支持。

2006年1月1日,《中华人民共和国可再生能源法》正式实施,该法案将可再生能源的开发利用列为能源发展的优先领域,并且推动可再生能源市场的建立和发展。

为鼓励和扶持光伏产业的发展,国家发改委、财政部、工信部、国家能源局、住房和城乡建设部等多部门,从很早就开始密集出台支持和规范光伏产业发展的政策性文件,其范围包括了生产、销售、财税、补贴、土地政策等产业发展的各个相关方面。

需要明确的是在中国光伏发展中,包括补贴在内的政策支持扮演了非常重要角色,贯穿整个行业发展至今的全部历史过程。

以江苏无锡、江西新余为代表的不少地方,为支持本地光伏产业的发展,也纷纷出台地方财政补贴政策,培育规模企业。

从2005年无锡尚德赴美上市,到2007年我国*条千吨级多晶硅生产线建成,很多业内企业在发展前期,都是靠获得“政府老母亲”强有力的资助,才得以顺利成长壮大。

当年的知名光伏企业天威英利,2011年第三季度净亏损达2850万美元,但政府1.8797亿元的“税费返还”顺利让天威英利实现了盈余。

而如今的“光伏一哥”隆基绿能,自2010年以来几乎每年都会有2000万至4000万不等的政府补助计入当期损益。

虽然现在这笔钱对于隆基绿能来说并不显眼,可在扣非净利润亏损1.22亿的2012年,其最终净利润能仅亏损5400多万,将近3400万的政府补助功不可没。

在2020年“碳达峰、碳中和”目标的提出后,《关于引导加大金融支持力度促进风电和光伏发电等行业健康有序发展的通知》《关于加快推进可再生能源发电补贴项目清单审核有关工作的通知》《关于促进非水可再生能源发电健康发展的若干意见》等一系列相关政策纷纷出台,加快推进可再生能源发电补贴项目补贴工作的开展。

“531”新政之后,光伏产业所获得的政策支持并未消失。如2021年,特变电工在回复投资者问题时提到,公司前三季度应收的电费补贴有22.10亿元。而2020全年特变电工的净利润也仅仅为24.48亿元。

从产业发展历史上无数的扶持与补贴文件中就可以看到,这个行业从起步到繁荣,再到如今在新能源方面“挑大梁”,政府和政策角色就几乎从来没有缺位过。考虑到光伏行业中绝大多数都是民营企业,这相当于政策在用全民所有制的财富,去支持光伏企业家们的事业。

02

光伏企业,集体暴富

光伏产业链上几乎所有的企业,都雨露均沾。

8月24日晚间,隆基绿能披露2022年半年报,上半年实现营业收入504.17亿元,同比增长43.64%;归属于上市公司股东的净利润64.81亿元,同比增长29.79%;归属于上市公司股东的扣除非经常性损益的净利润64.05亿元,同比增长30.58%。

看似漂亮的成绩单,还并不是隆基绿能最显赫的“战绩”。

从2013年开始,隆基绿能已经保持了连续9年的营收正增长,且每年的增长幅度均在33%以上,最高增幅为2016年的93.89%。

净利润增长则更是夸张,近9年间仅有1年是利润负增长,其余8年中有5年增长超过100%,2014年净利润增长则是高达313.85%。

几天前8月18日,单晶硅生产龙头通威股份发布2022年半年度报告,2022上半年公司共实现营业收入603.39亿元,同比增长127.16%;归母净利润122.24亿元,同比增长312.17%;扣非归母净利润124.93亿元,同比增长317.19%,总体业绩实现大幅增长。

这家原来以饲料及产业链业务为主营的企业,2016年,光伏业务在其营收中比重不足30%。到2021年这部分业务比重已高至74%。

大大小小的企业业绩亮眼的背后,是中国光伏产业持续健康发展,并成为全球*大光伏应用市场的缩影。行业繁荣的大背景下,光伏产业链上几乎所有的企业都雨露均沾,突飞猛进。

硅晶炉生产厂家晶盛机电预计2022年1-6月业绩预增,归属净利润约10.8亿元至12.5亿元,同比上升79.91%至108.22%,扣非净利润约9.9亿元至11.6亿元,同比上升81.55%至112.72%。

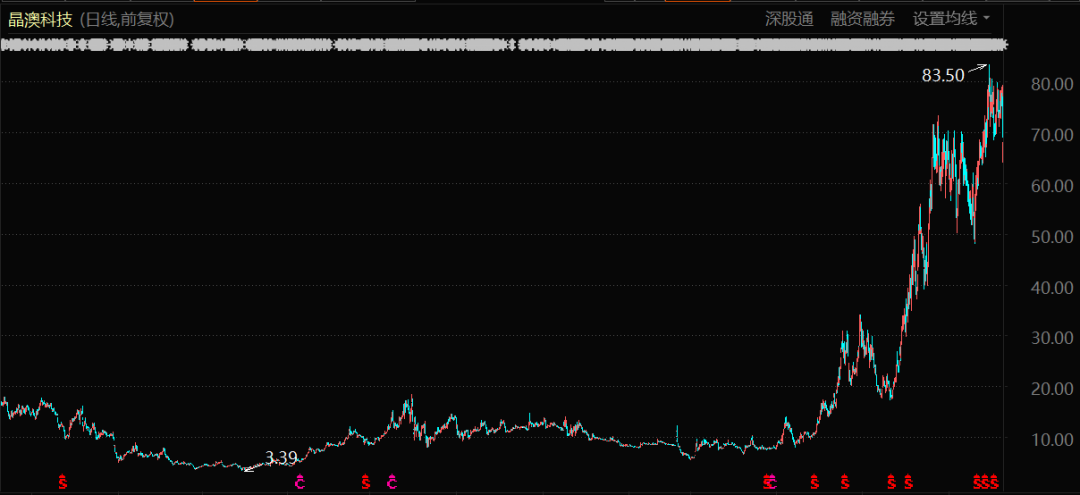

晶澳科技股价表现(自上市至今)

电池片生产厂商晶澳科技预计2022年1-6月业绩预增,归属净利润约16亿元至18亿元,同比上升124.28%至152.32%,每股收益约0.71元至0.79元,扣非净利润约14.8亿元至16.8亿元,同比上升173.86%至210.87%

德业股份预计2022年1-6月业绩预增,归属净利润约3.6亿元至4.2亿元,同比上升60.15%至86.84%,扣非净利润约3.489亿元至4.089亿元,同比上升62.85%至90.86%

特变电工预计2022年1-6月业绩预增,归属净利润约68亿元至72亿元,同比上升119.00%至132.00%,净利润约95亿元至100亿元,同比上升149.00%至162.00%,扣非净利润约70亿元至73亿元,同比上升259.00%至274.00%

业绩的高速增长,不断刺激着投资者的神经,光伏产业链的投资价值陡增,不断打造着千亿市值级企业的诞生:

工业硅企业有合盛硅业(1400亿+);

硅料企业有大全能源(1200亿+);

硅片企业有TCL中环(1700亿+)和隆基绿能(5000亿+)两大龙头;

太阳能电池企业有晶澳科技(1500亿+)、晶科能源(1600亿+)、天合光能(1500亿+);

逆变器企业则有阳光电源(2000亿+)和锦浪科技(1000亿+);

……

企业业绩爆发,市值暴涨,亿万富豪、首富随之不断涌现。

最典型的当属隆基绿能,2019年8月,隆基绿能摸到千亿市值的门槛,之后三年一发不可收,一路冲到5000亿市值的高点。随即,持股比例并不算高(大股东,只有总股本的14.08%)的李振国成了陕西首富。

但即便是单省首富,也不是光伏行业*的明星。

全国首富才是!

03

警惕造富泡沫

资本泡沫与光伏产业的发展始终相伴相生。

历史上的每个中国首富,代表了一种产业经济的趋势。2005年到2015年,房地产大发展,王健林、许家印先后成为首富。2008年至2018年,互联网吹响狂飙的号角,首富变成了马云和马化腾。

其中穿插着的一个细节是,在2014年、2015年,有一个叫李河君的人分别以870亿和1655亿人民币的个人财富连续两次成为《新财富》中国大陆首富。

他就是汉能控股集团的实际控制人,也是光伏产业继尚德施正荣之后,出现出的又一个“中国首富”,和施正荣一样,李河君“中国首富”的帽子摘掉得也非常快。

在大约10年前,汉能号称是国内规模*、专业化程度最高的民营清洁能源发电企业,以水电等传统清洁能源为基础,以太阳能光伏产业为主导,已建、在建水电项目权益总装机容量超过600万千瓦。

更关键的是,其太阳能薄膜发电技术成了李河君进行资本炒作的“利器”。经过连年的自我炒作,到2015年3月汉能市值超过3000亿港元,李河君身价一度高达1655亿元。

然而,资本泡沫破灭之后,这个曾经号称“世界*”的新能源机构就很快陷入了内忧外患的境地。2019年,集团债务问题大爆发,拖欠员工工资社保和报销资金。李河君也从“中国首富”变成了“老赖”。

此外,还同享过荣耀与失落的还有河北前首富苗连生。他曾经一手把自己创建的英利绿色能源带到纽交所上市,曾是中国光伏界名片式的企业,连续两年(2012年、2013年)稳坐全球光伏组件*,更是以“首家赞助世界杯的中国企业”而闻名。

由于当时中国企业大多是为国外光伏企业代工,在欧美“双反”调查等多重冲击下,英利绿色能源出现了债务危机导致亏损,最终不得不在纽交所摘牌。

资本泡沫与光伏产业的发展始终相伴相生。如今光伏产业的造富浪潮,历史上不是没有过,如今笑看风云的光伏大佬,历史上也不是没有过。

施正荣和苗连生时代,我国光伏行业发展初期,以简单的代加工和组件出口业务为主,更像是世界光伏产业的代工厂。当时整个产业的纸面财富根基尚浅,无法代表光伏行业真实的价值。

现在中国光伏行业,已经摆脱了密集劳动力驱动阶段,有了更强的技术实力、全供应链的整合能力,特别是倚仗政策推动的巨大需求,成为全球新型能源的*。但即便如此,如今光伏行业千亿企业遍地是,百亿富豪到处走的局面,也很难说其中没有泡沫的存在。

04

写在最后

一个值得思考的问题是,作为传统意义上“高新技术”的代表,光伏行业在科研投入方面的力度却始终有限。包括头部企业在内,各家企业研发投入不足的情况比比皆是。光伏行业中“薛定谔的技术含量”,一直在困扰着产业和投资人。

比如以技术实力见长的隆基绿能,2021年研发投入8.54亿,刚刚超过营收的1%。而这已经是近5年来,隆基绿能最高的研发营收比了。

再随便翻开几家千亿市值企业的数据,2000多亿市值的通威股份研发营收比为3.2%、1500多亿市值的晶澳科技研发营收比为1.4%、1600多亿市值的晶科能源研发营收比为1.8%。

数据显示,绝大多数千亿市值的光伏企业研发投入比例在3%以下。

如果光伏本身就是这样低技术、低门槛的行业,那么在产业规律的作用下,其最终会和传统制造业一样,陷入到大规模竞争的牢笼中。到那时,大多数的“千亿繁荣”将最终消散。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。